Faktoring to usługa finansowa, która zyskuje na popularności wśród przedsiębiorców szukających sposobu na poprawę płynności finansowej firmy. Dzięki faktoringowi można szybko odzyskać pieniądze z wystawionych faktur, bez konieczności czekania na ich termin płatności. To szczególnie przydatne rozwiązanie dla firm, które chcą uniknąć zatorów płatniczych i utrzymać stabilność finansową. W tym artykule wyjaśniamy, co to jest faktoring, jak działa w praktyce i jakie są jego rodzaje. Sprawdź, kiedy warto z niego skorzystać i na co zwrócić uwagę, wybierając firmę faktoringową.

Porównaj bezpłatnie oferty firm faktoringowychCzego dowiesz się z artykułu?

- Na czym polega faktoring?

- Faktoring co to — definicja faktoringu

- Rodzaje faktoringu

- Faktoring pełny (bez regresu)

- Faktoring niepełny (z regresem)

- Faktoring mieszany

- Faktoring jawny

- Faktoring cichy

- Faktoring odwrotny

- Faktoring jednorazowy

- Faktoring globalny

- Faktoring krajowy

- Faktoring międzynarodowy

- Faktoring eksportowy

- Faktoring zaliczkowy

- Faktoring dyskontowy

- Faktoring wymagalnościowy

- Jakie korzyści daje faktoring?

- Szybszy dostęp do gotówki

- Zabezpieczenie przed zatorami płatniczymi

- Poprawa płynności finansowej firmy

- Brak konieczności zaciągania kredytu

- Faktoring a kredyt – czym się różnią?

- Dla kogo usługi faktoringu będą dobrym rozwiązaniem?

- Na co zwrócić uwagę, zaczynając współpracę z firmą faktoringową?

- Faktoring w Polsce – najważniejsze informacje

- Najczęściej zadawane pytania (FAQ)

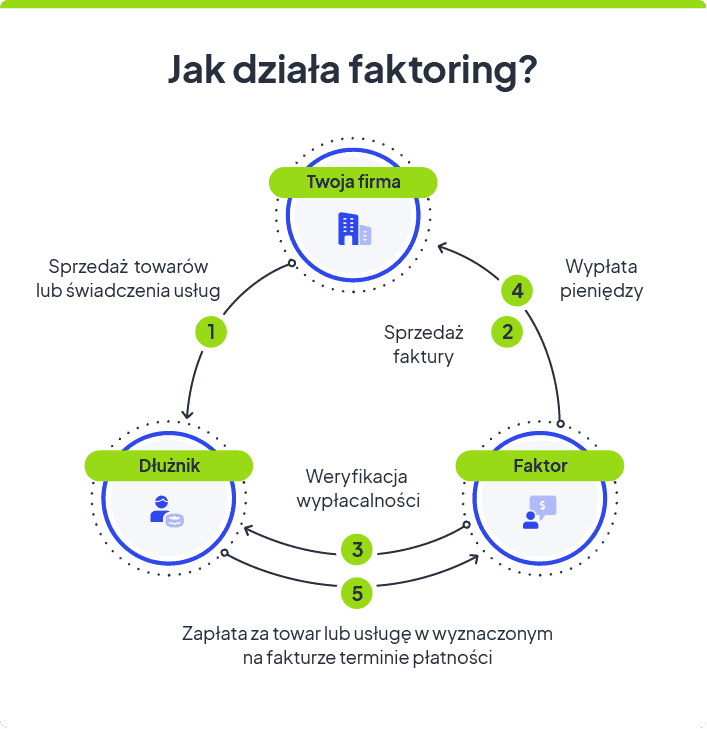

Na czym polega faktoring?

Faktoring to rodzaj usługi finansowej, dzięki której przedsiębiorcy zamieniają faktury na gotówkę natychmiast po ich wystawieniu. Stanowi on odpowiedź na zatory płatnicze spowodowane wystawianiem faktur, mających długie terminy płatności. Faktoring umożliwia finansowania bieżących działań firmy.

Dzięki temu zyskuje na popularności przede wszystkim wśród przedsiębiorców, którzy nie otrzymali jak dotąd pieniędzy z tytułu wystawionych klientom faktur. Bez wątpienia rodzi to niemałą trudność, szczególnie jeśli odroczona płatność wynosi 60, 90, a nawet 120 dni. Świadomy przedsiębiorca powinien wiedzieć, czym jest faktoring.

Faktoring co to — definicja faktoringu

Faktoring pomaga firmom szybciej odzyskać pieniądze z wystawionych faktur i poprawić płynność finansową. Jeśli sprzedajesz towar lub usługę i wystawiasz fakturę z odroczonym terminem płatności, to normalnie musisz czekać na pieniądze np. 30 czy 60 dni. Dzięki faktoringowi nie musisz czekać — firma faktoringowa (tzw. faktor) wypłaca Ci większość należnej kwoty od razu, a potem sama czeka na zapłatę od Twojego klienta.

Według oficjalnych definicji faktoring to rodzaj działalności finansowej, która polega na zakupie nieprzeterminowanych wierzytelności przedsiębiorstw od ich odbiorców, którzy są winni pieniądze za dostarczone towary lub usługi. Proces ten jest zazwyczaj połączony z udzielaniem finansowania klientom oraz świadczeniem dodatkowych usług na ich rzecz przez firmę faktoringową.

Zgodnie z definicją z 1988 roku, firma faktoringowa musi realizować co najmniej dwie spośród czterech kluczowych czynności:

- finansować niekwestionowane i nieprzeterminowane wierzytelności;

- prowadzić rejestr i rozliczenia z dłużnikami;

- podejmować działania w celu odzyskania należności;

- przejmować ryzyko braku płynności finansowej kontrahenta.

Definicja

Faktoring wierzytelności jest usługą, w ramach której faktorant (przedsiębiorca), po wystawieniu kontrahentowi faktury z długim terminem płatności, przekazuje ją firmie faktoringowej (faktorowi), aby ta ją sfinansowała.

Aktualny ranking firm faktoringowych pomoże Ci znaleźć najlepszego faktora, który spełni Twoje oczekiwania. Zanim zdecydujesz się na faktoring dla firm, powinieneś znać jego podstawowe rodzaje i wiedzieć czym się od siebie różnią. Warto też zapoznać się z najważniejszymi zaletami i wadami faktoringu.

Rodzaje faktoringu

Usługi faktoringu mają coraz więcej zwolenników, przedsiębiorcy chętnie korzystają z tego rodzaju finansowania. Zanim jednak przekażesz do finansowania faktury z odroczonym terminem płatności, powinieneś znać przynajmniej podstawowe rodzaje faktoringu. Usługi faktoringowe dzielą się na wiele rodzajów klasyfikowanych ze względu na wiele rozmaitych czynników.

Wyróżniamy faktoring pełny i niepełny — różnią się one stopniem przejęcie ryzyka niewypłacalności odbiorcy przez firmę faktoringową. Inny podział to faktoring jawny, cichy i faktoring półotwarty. Poza tym wyróżniamy jeszcze faktoring jednorazowy, odwrotny, krajowy, międzynarodowy, zaliczkowy oraz dyskontowy. Z większości rodzajów można skorzystać zdalnie, możliwość taką daje faktoring online.

Faktoring pełny (bez regresu)

Faktoring pełny to rodzaj faktoringu, w którym firma faktoringowa przejmuje na siebie całe ryzyko braku zapłaty od Twojego klienta. Oznacza to, że jeśli kontrahent nie zapłaci za fakturę, nie musisz oddawać pieniędzy faktorowi. To najbezpieczniejsza forma faktoringu dla przedsiębiorcy, choć zwykle wiąże się z nieco wyższymi kosztami. Taki faktoring chroni Cię przed stratami związanymi z niewypłacalnością klientów. Cena faktoringu pełnego jest zazwyczaj wyższa niż takiego z regresem.

Faktoring niepełny (z regresem)

W przypadku faktoringu niepełnego (faktoringu z regresem) to Ty ponosisz odpowiedzialność, jeśli Twój klient nie zapłaci za fakturę. Firma faktoringowa wypłaca Ci pieniądze z faktury, ale jeśli Twój kontrahent nie ureguluje należności w ustalonym czasie, faktor może poprosić Cię o ich zwrot.

To rozwiązanie jest zazwyczaj tańsze niż faktoring pełny, ale wymaga od przedsiębiorcy dokładniejszej weryfikacji swoich klientów. Wiele firm faktoringowych stawia na faktoring niepełny, ponieważ nie chcą brać na siebie ryzyka niewypłacalności kontrahenta. W związku z popularnością tego rozwiązania faktoring niepełny, jest często nazywany w ofertach "faktoringiem klasycznym".

CTA: Porównanie ofert firm faktoringowych

Porównanie ofert firm faktoringowych

Faktoring mieszany

Faktoring mieszany to połączenie faktoringu pełnego i niepełnego. Część należności jest zabezpieczona przez faktora, a część ryzyka pozostaje po stronie przedsiębiorcy. Szczegóły zamieszczane są w umowie faktoringu.

Faktoring jawny

Przy faktoringu jawnym Twój klient wie, że przekazałeś fakturę do firmy faktoringowej. Faktor zwykle kontaktuje się z kontrahentem w sprawie płatności. Faktoring jawny znajdziemy w ofertach większości firm znajdujących się na polskim rynku.

Faktoring cichy

W faktoringu cichym klient nie jest informowany, że korzystasz z faktoringu. To dobre rozwiązanie, jeśli chcesz zachować tę informację tylko dla siebie.

Faktoring odwrotny

W faktoringu odwrotnym (inaczej faktoring zakupowy) to Ty jako firma możesz szybciej zapłacić swoim dostawcom, a faktor pokrywa należność za Ciebie. Potem rozliczasz się z faktorem w ustalonym terminie.

Faktoring jednorazowy

To faktoring, który obejmuje pojedynczą fakturę lub jedną transakcję. Nie musisz podpisywać stałej umowy z firmą faktoringową. Faktoring jednorazowy to też doskonały sposób na sprawdzenie działania usługi faktoringu i nabranie doświadczenia.

Faktoring globalny

Faktoring globalny to rozwiązanie, w którym firma faktoringowa finansuje wszystkie faktury wystawiane przez przedsiębiorcę, a nie tylko wybrane. Dzięki temu przedsiębiorca zyskuje stały i kompleksowy dostęp do gotówki z całej sprzedaży, co ułatwia planowanie finansów.

Faktoring krajowy

Faktoring krajowy dotyczy faktur wystawionych firmom z Polski. To najczęściej wybierana forma faktoringu wśród małych i średnich przedsiębiorstw.

Faktoring międzynarodowy

Ten rodzaj faktoringu, znanego też jako faktoring zagraniczny obejmuje transakcje międzynarodowe. Dzięki niemu szybciej odzyskasz pieniądze także od kontrahentów z innych krajów.

Interesuje Cię faktoring? Kliknij

Faktoring eksportowy

Faktoring eksportowy to rozwiązanie dla firm sprzedających swoje produkty lub usługi za granicę. Dzięki niemu przedsiębiorca może szybko otrzymać pieniądze z wystawionych faktur zagranicznym kontrahentom, bez czekania na ich płatność. Faktoring eksportowy to wygodny sposób na poprawę płynności finansowej i ograniczenie ryzyka w handlu międzynarodowym.

Faktoring zaliczkowy

W faktoringu zaliczkowym otrzymujesz część wartości faktury od razu, a resztę po zapłacie przez klienta. To rozwiązanie pomaga zachować płynność finansową.

Faktoring dyskontowy

Przy faktoringu dyskontowym faktor od razu wypłaca całość należności pomniejszoną o prowizję. Dzięki temu szybko dostajesz pieniądze i nie musisz czekać na przelew od klienta.

Niezależnie od tego, który z rodzajów faktoringu wybierzesz, dla Twojego przedsiębiorstwa wiązać się to będzie z szeregiem korzyści.

Faktoring wymagalnościowy

Faktoring wymagalnościowy to usługa finansowa, w której przedsiębiorca przekazuje faktorowi faktury już po terminie płatności, aby przyspieszyć odzyskanie należności. Faktor przejmuje monitoring płatności, kontakt z dłużnikiem oraz działania windykacyjne, zapewniając przewidywalne wpływy i odciążając firmę od obowiązków związanych z egzekwowaniem należności. Jest to rozwiązanie szczególnie przydatne przy opóźnieniach w płatnościach i problemach z płynnością finansową.

Jakie korzyści daje faktoring?

Faktoring wiąże się z wieloma korzyściami dla przedsiębiorstwa, które zdecydują się z niego skorzystać. Wśród najważniejszych wymienia się szybszy dostęp do gotówki i co za tym idzie utrzymanie płynności finansowej na przyzwoitym poziomie. Inna zaleta faktoringu to zabezpieczenie przed zatorami płatniczymi bez konieczności zaciągania kredytów bankowych.

Wybierz firmę faktoringową i zachowaj płynność finansową

Szybszy dostęp do gotówki

Faktoring pozwala firmie szybko odzyskać pieniądze z wystawionych faktur, bez konieczności czekania na termin płatności. Zwykle faktor wypłaca środki w ciągu 24-48 godzin od przekazania faktury. Dzięki temu możesz od razu dysponować gotówką i inwestować ją w bieżącą działalność firmy. Nie musisz martwić się, że brak zapłaty od klienta wstrzyma Twoje plany. To szczególnie przydatne przy dużych lub regularnych zamówieniach. Szybszy dostęp do pieniędzy daje Ci większą swobodę w zarządzaniu firmą.

Zabezpieczenie przed zatorami płatniczymi

Zatory płatnicze to sytuacja, gdy firma nie otrzymuje zapłaty na czas i sama nie może regulować swoich zobowiązań. Jedną z zalet faktoringu jest fakt, że pomaga on tego uniknąć, bo nie musisz czekać, aż klient opłaci fakturę. Środki trafiają do Ciebie szybko, a w przypadku faktoringu pełnego, to firma faktoringowa przejmuje ryzyko opóźnień lub nawet braku zapłaty.

Dzięki temu nie wpadniesz w spiralę zadłużenia z powodu niesolidnych kontrahentów. Możesz spokojnie planować wydatki i zobowiązania. To proste zabezpieczenie stabilności finansowej firmy.

Poprawa płynności finansowej firmy

Płynność finansowa oznacza zdolność firmy do bieżącego regulowania swoich zobowiązań. Dzięki faktoringowi masz stały dopływ gotówki, nawet jeśli klienci płacą z opóźnieniem. To szczególnie ważne dla małych i średnich przedsiębiorstw, gdzie każdy dzień bez pieniędzy może być problemem. Faktoring sprawia, że nie musisz martwić się o nagłe wydatki czy konieczność pilnego zakupu towarów. Zwiększa to bezpieczeństwo finansowe Twojej firmy. Zachowanie płynności finansowej pozwala też lepiej planować rozwój i inwestycje.

Brak konieczności zaciągania kredytu

Dzięki faktoringowi możesz poprawić sytuację finansową firmy bez potrzeby zaciągania kredytu w banku. Przedmiotem faktoringu jest bowiem finansowanie wystawionych przez Ciebie faktur. Otrzymujesz środki, które i tak Ci się należą, co nie obciąża Twojej zdolności kredytowej. To dobre rozwiązanie, jeśli chcesz uniknąć dodatkowych zobowiązań lub nie masz jeszcze odpowiedniej historii kredytowej.

W przeciwieństwie do kredytu faktoring nie wymaga skomplikowanych formalności i długiego oczekiwania na decyzję. Pieniądze trafiają do Ciebie szybko i możesz je od razu wykorzystać. To wygodna alternatywa dla tradycyjnego finansowania działalności.

Faktoring a kredyt – czym się różnią?

Faktoring i kredyt to dwa różne sposoby finansowania działalności firmy, choć oba pomagają w poprawie sytuacji finansowej. W przypadku kredytu przedsiębiorca zaciąga zobowiązanie w banku i zobowiązuje się do jego spłaty wraz z odsetkami, niezależnie od tego, czy klienci zapłacą mu na czas. Faktoring działa inaczej — firma faktoringowa wypłaca przedsiębiorcy pieniądze na podstawie wystawionych faktur, czyli już wykonanej sprzedaży.

To oznacza, że nie zadłużasz się, a jedynie szybciej odzyskujesz środki, które formalnie Ci się należą. Dodatkowo faktoring często wiąże się z mniejszą ilością formalności niż ubieganie się o kredyt. Dla wielu firm to wygodniejsza i bezpieczniejsza opcja niż tradycyjne pożyczanie pieniędzy od banku.

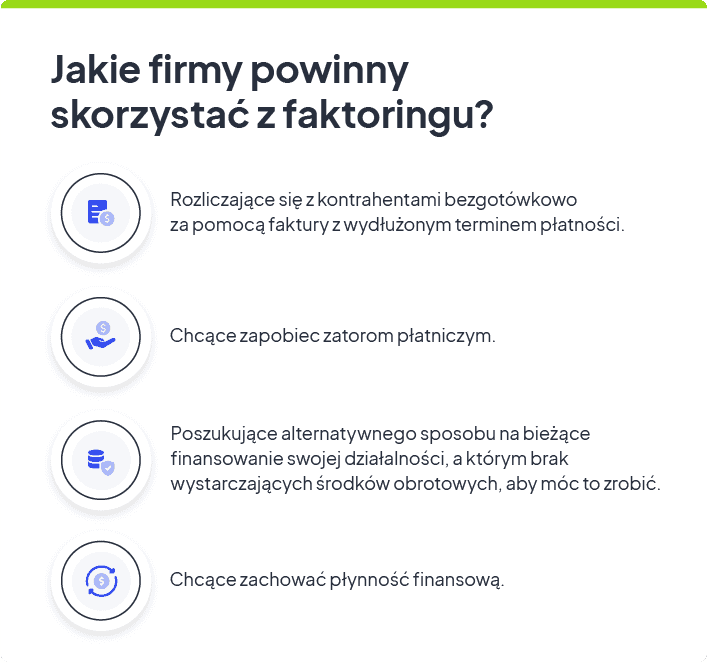

Dla kogo usługi faktoringu będą dobrym rozwiązaniem?

Faktoring to szansa na finansowanie dla wszystkich firm. Z tym że w praktyce na faktoring bankowy decydują się te duże, natomiast firmy faktoringowe działają z myślą o mikro, małych i średnich przedsiębiorstwach.

Jest jednak jeden, niezbędny warunek, który musisz spełnić, chcąc skorzystać z faktoringu online. Musisz rozliczać się ze swoimi klientami w sposób bezgotówkowy oraz wystawiać kontrahentom faktury z odroczonym terminem płatności.

Dla większości podmiotów świadczących usługi faktoringowe nie ma znaczenia, w jakiej branży działasz, jednakże istnieją takie, dla których to rozwiązanie będzie szczególnie pomocne, a mianowicie:

- branża transportowa,

- branża produkcyjna,

- HoReCa,

- branża budowlana,

- branża usługowo-handlowa.

Zanim rozpoczniesz współpracę z firmą faktoringową, powinieneś wiedzieć, na co zwrócić szczególną uwagę.

Na co zwrócić uwagę, zaczynając współpracę z firmą faktoringową?

Podpisaniem umowy faktoringowej przypieczętowuje się współpracę z wybraną firmą. Jest to ważny krok, który powinien być dokładnie przemyślany. Zanim zdecydujesz się na rozpoczęcie takiej współpracy, zwróć szczególną uwagę na koszty faktoringu, z którymi będzie się wiązać finansowanie. Mogą to być abonamenty, prowizje i opłaty, które w zależności od oferty złożą się na całość kosztów.

Faktoring ma przyspieszać obrót gotówką w przedsiębiorstwie. Sprawdź zatem, jak szybko po przekazaniu faktury z odroczonym terminem płatności firma faktoringowa wypłaci Ci środki na konto. Zazwyczaj dzieje się to nawet tego samego dnia, ale warto upewnić się, czy będzie to tak wyglądało.

Kolejną sprawą do sprawdzenia po kosztach faktoringu i czasie wypłaty jest elastyczność oferty. Oferta faktoringu jest elastyczna wtedy, gdy możesz dopasować ją do potrzeb swojej firmy. Elastyczność oznacza m.in. możliwość wyboru pojedynczych faktur do finansowania, ustalenia indywidualnych limitów oraz wyboru rodzaju faktoringu — np. pełnego, niepełnego lub cichego. Dobra firma faktoringowa pozwala też na szybkie zwiększenie limitu lub zmianę warunków umowy, gdy Twoje przedsiębiorstwo się rozwija.

Bezpłatna analiza firm faktoringowych — wypełnij formularz

Zanim zaczniesz korzystać z usług firmy faktoringowej, warto też sprawdzić opinie zamieszczane online i doświadczenie na rynku finansowym. Ostatnim krokiem jest analiza umowy faktoringu i szczegółowe sprawdzenie jej warunków i zapisów.

Co zawiera umowa faktoringowa?

Umowa faktoringowa to dokument, który określa szczegóły współpracy między firmą a faktorem. Zawiera ona dokładne informacje:

- o limitach finansowania,

- o kosztach usługi,

- o terminach wypłat oraz

- o rodzaju wybranego faktoringu.

Ważnym elementem umowy faktoringu jest również cesja wierzytelności, czyli formalne przekazanie praw do faktur na rzecz firmy faktoringowej. Cesja wierzytelności jest konieczna, ponieważ dzięki temu firma faktoringowa zyskuje prawa do dochodzenia praw do środków po upłynięciu terminu płatności faktury.

Dzięki temu faktor może dochodzić zapłaty od Twoich klientów. W umowie znajdziesz też zapisy dotyczące praw i obowiązków obu stron oraz zasad postępowania w przypadku, gdy klient nie zapłaci.

Faktoring w Polsce – najważniejsze informacje

Rynek faktoringu w Polsce cały czas się rozwija, a przedsiębiorcy coraz częściej decydują się na wybór tej formy finansowania działalności. Biorąc pod uwagę fakt, że koszty usługi faktoringowej nie są zbyt wysokie, a samo finansowanie faktur odbywa się niemal automatycznie po podpisaniu umowy, przedsiębiorcy często wybierają ją, zamiast starać się o kredyt kupiecki u własnych dostawców. Z faktoringiem terminowe regulowanie zobowiązań staje się prostsze, nawet jeśli sam oferujesz kontrahentom wydłużone terminy płatności faktury.

W Polsce możesz skorzystać z faktoringu bankowego lub usług firm faktoringowych. Niezależnie jaki podmiot udzielający finansowania wybierzesz, warto byś najpierw dokładnie porównał oferty.

Porównywarka firm faktoringowych

Najczęściej zadawane pytania (FAQ)

Co to jest faktoring?

Faktoring to usługa finansowa, dzięki której firma może szybciej odzyskać pieniądze z wystawionych faktur. Przedsiębiorca przekazuje fakturę firmie faktoringowej, a ta wypłaca mu należność, nie czekając na termin płatności od klienta.

Jak działa faktoring w praktyce?

Wystawiasz fakturę swojemu klientowi i przekazujesz ją do firmy faktoringowej. Faktor wypłaca Ci większość wartości faktury nawet w ciągu 24-48 godzin, a potem samodzielnie czeka na zapłatę od Twojego kontrahenta.

Na czym polega różnica między faktoringiem a kredytem?

Kredyt to pożyczka udzielana przez bank, którą musisz spłacić wraz z odsetkami, niezależnie od sytuacji. Faktoring polega na finansowaniu wystawionych faktur — nie zadłużasz się, tylko szybciej odzyskujesz należne Ci pieniądze.

Dla kogo faktoring będzie dobrym rozwiązaniem?

Z faktoringu mogą korzystać zarówno małe, średnie, jak i duże firmy. Szczególnie opłaca się przedsiębiorcom, którzy wystawiają faktury z odroczonym terminem płatności i chcą szybciej mieć dostęp do gotówki.

Jakie korzyści daje faktoring?

Dzięki faktoringowi zyskujesz szybki dostęp do gotówki, poprawiasz płynność finansową firmy i unikasz zatorów płatniczych. Co ważne, nie musisz zaciągać kredytu, by sfinansować bieżącą działalność.

Na co zwrócić uwagę przy wyborze firmy faktoringowej?

Warto sprawdzić koszty faktoringu, szybkość wypłaty środków oraz elastyczność oferty. Dobra firma faktoringowa dopasuje warunki do Twoich potrzeb, a umowa powinna być jasna i zawierać m.in. informacje o cesji wierzytelności.

Co to jest cesja wierzytelności w faktoringu?

Cesja wierzytelności to formalne przekazanie praw do faktur firmie faktoringowej. Dzięki temu faktor może samodzielnie dochodzić zapłaty od Twoich klientów, jeśli nie uregulują należności w terminie.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring z regresem czy faktoring bez regresu – co wybrać?

Czym różni się faktoring pełny od niepełnego? Który powinieneś lub powinnaś wybrać? Na te pytania odpowiedzi udzielamy w artykule.

Autor: Klaudia Borkiewicz|28.04.2025 r.

Forfaiting a faktoring – jaka jest różnica?

Źródeł finansowania firmy jest wiele. Wśród nich wyróżniamy faktoring czy forfaiting. Sprawdź, który powinieneś lub powinnaś wybrać.

Autor: Klaudia Borkiewicz|15.02.2023 r.

Zalety i wady faktoringu, które warto znać

Faktoring zyskał miano jednego z najlepszych sposobów na finansowanie firmy. Sprawdź, jakie są zalety i wady faktoringu.

Autor: Klaudia Borkiewicz|23.02.2023 r.