Kalkulator faktoringu dla firm

Faktoring, choć niezwykle przydatny dla przedsiębiorców, jest usługą płatną. Na całkowity koszt usługi faktoringu ma wpływ wiele czynników, w tym model współpracy oraz wiarygodność kontrahentów. W tym artykule opisaliśmy podstawowe koszty faktoringu oraz wydatki dodatkowe. Dowiedz się, za co firmy faktoringowe pobierają opłaty i czy usługi faktoringowe realnie się opłacają.

Czego dowiesz się z artykułu?

- Ile wynoszą koszty faktoringu?

- Podstawowe koszty faktoringu

- Przejęcie ryzyka w przypadku faktoringu pełnego

- Koszt faktoringu w banku i firmie faktoringowej

- Ile kosztuje faktoring? – dodatkowe koszty faktoringu

- Od czego zależy koszt faktoringu?

- Koszt faktoringu – kalkulator

- Czy faktoring się opłaca?

- Faktoring a termin płatności

- Cena faktoringu — jak poznać konkretną kwotę?

- Najczęściej zadawane pytania (FAQ)

Ile wynoszą koszty faktoringu w skali miesiąca?

Przeciętny faktoring kosztuje zazwyczaj od 1% do 5% finansowanej kwoty w skali miesiąca. Ostateczna cena zależy od wielu czynników, a w jej skład wchodzi marża, prowizja faktoringowa, a czasami inne opłaty zawarte w umowie faktoringowej. Ważny jest też rodzaj faktoringu oraz to, czy Twoim partnerem są faktorzy bankowi, czy firmy pozabankowe. Zanim podpiszesz dokumenty, musisz zrozumieć, co składa się na podstawowe koszty.

Oblicz koszty faktoringu w 2 minuty

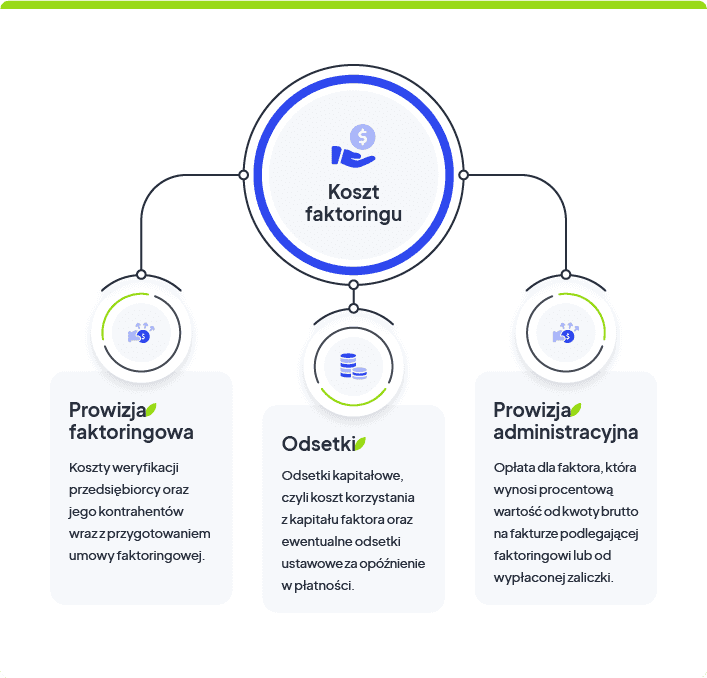

Podstawowe koszty faktoringu

Za podstawowe koszty faktoringu uznaje się dwa główne elementy: prowizje (przygotowawczą i operacyjną) oraz odsetki. Warto wspomnieć, że w niektórych ofertach prowizja faktora i odsetki od finansowanej faktury są pojęciami tożsamymi. W przypadku, gdy nastąpi nieterminowe uregulowanie płatności przez kontrahenta, mogą zostać naliczone dodatkowe odsetki lub wyższa prowizja faktoringowa za każdy dzień opóźnienia.

Prowizje w faktoringu

W większości przypadków prowizje w faktoringu są dzielone na prowizję przygotowawczą, którą płaci się jednorazowo i prowizję firmy doliczaną przy każdej transakcji.

- Prowizja przygotowawcza — wynosi od 1% do 3%, średnio 2%. Jest to opłata pobierana przy zawarciu umowy lub raz w roku. Pokrywa ona czynności związane z analizą ryzyka, weryfikację kontrahentów oraz samo przygotowanie umowy.

- Prowizja faktora za finansowanie faktury — to najczęściej procentowa wartość od wartości brutto faktury. Jej wysokość zależy od tego, jak długa jest zwłoka (np. dłuższy termin płatności faktury oznacza wyższy koszt).

Drugim podstawowym kosztem w faktoringu tradycyjnym są odsetki. Choć niektórzy pobierają wyższą prowizję, a odsetki są naliczane tylko w przypadku problemów ze spłatą.

Odsetki — jakiej kwoty możesz się spodziewać?

Do kolejnej grupy kosztów zaliczamy odsetki. Nie każdy faktor pobiera odsetki kapitałowe na starcie, ale niemal zawsze będą one naliczane za opóźnienie.

- Odsetki kapitałowe – koszt z tytułu korzystania z kapitału faktora. Mogą być obliczane od wysokości przyznanego limitu lub faktycznie wypłaconych środków.

- Odsetki ustawowe – rekompensata za zwłokę kontrahenta.

Opinia eksperta

Właściwe rozliczenie finansowanej faktury zależy od polityki firmy. Odsetki mogą być naliczane „z dołu” (faktura kosztowa na koniec miesiąca) lub potrącane przy wypłacie zaliczki. Przed wyborem oferty faktoringu sprawdź, czy interesuje Cię model abonamentowy, czy prowizyjny.

Ekspert CashFix

Sposób naliczania odsetek dla każdej firmy będzie wyglądał inaczej, ponieważ formy szacowania wybierane przez faktorów pozabankowych różnią się od siebie. Zdarzają się sytuacje, w których odsetki wynikają z wypłaconej przedsiębiorcy zaliczki. Sporadycznie odsetki naliczane są od 100% wartości brutto faktury podlegającej finansowaniu.

Przejęcie ryzyka w przypadku faktoringu pełnego

Warto wyróżnić koszty w przypadku faktoringu pełnego (bez regresu). Tutaj prowizja faktoringowa jest zazwyczaj wyższa, ponieważ zawiera w sobie koszt ubezpieczenia należności. Faktor bierze na siebie przejęcie ryzyka niewypłacalności kontrahenta. W faktoringu pełnym opłaty są wyższe, ale pozwalają uniknąć takiego ryzyka, które mogłoby zachwiać stabilnością Twojej firmy.

Koszt faktoringu w banku i firmie faktoringowej

Finansowanie w postaci faktoringu możesz uzyskać w banku lub niezależnej firmie faktoringowej (często będącej członkiem Polskiego Związku Faktorów). Koszt faktoringu bankowego będzie nieco niższy niż koszt faktoringu w firmie pozabankowej. Warto jednak wiedzieć, że w bankach skorzystanie z tej usługi bywa mocno ograniczone, a uzyskanie finansowania faktury z odroczonym terminem płatności wiąże się ze spełnieniem wymogów podobnych jak w przypadku kredytu.

- Faktorzy bankowi oferują niższe odsetki kapitałowe, zbliżone do kredytu obrotowego, ale stosują skomplikowany proces weryfikacji faktoranta. W wielu przypadkach w faktoringu bankowym wymagana jest zdolność kredytowa.

- Firmy pozabankowe – w tym przypadku proces jest uproszczony, a najważniejszym czynnikiem jest wiarygodność kontrahentów, a nie samego przedsiębiorcy. Choć miesięczny koszt finansowania faktury może być tu nieco wyższy, dostępność środków jest natychmiastowa.

Ważne

Koszt usługi faktoringu zależy od kilku czynników i zazwyczaj jest dużo niższy od kosztu kredytu czy pożyczki. Finansowanie jest krótkoterminowe, więc ostateczna cena jest niska, a prowizję i odsetki płacisz tylko za okres finansowania.

Sfinansuj swoje faktury już dziś!

Ile kosztuje faktoring? — dodatkowe koszty faktoringu

Faktoring kosztuje od 1 do 5% całej kwoty finansowania, jasne więc jest, że prócz prowizji faktoringowej i odsetek należy mieć na uwadze pozostałe opłaty, które mogą znaleźć się w umowie faktoringowej.

Oprócz głównych parametrów, w umowie faktoringowej mogą pojawić się dodatkowe koszty faktoringu. Na same opłaty dodatkowe składają się te za:

- monitoring należności i koszty windykacji,

- niewykorzystany limit lub za wysokość przyznanego limitu faktoringowego,

- obsługę prawną oraz cesję wierzytelności,

- wypłacenie zaliczki w trybie ekspresowym.

Wszelkich dodatkowych stałych opłat można się spodziewać w umowie, ale nie są to obowiązkowe pozycje. Ostateczny koszt usługi faktoringu określa oferta przedstawiana przez firmę faktoringową klientowi i umowa. Warto wiedzieć czym kierują się firmy, przygotowując ofertę i od czego zależy ostateczny koszt faktoringu.

Od czego zależy koszt faktoringu?

Koszt faktoringu zależy od tego jak potencjalny klient i jego kontrahenci zostaną ocenieni przez firmę faktoringową. Ostateczna wycena usługi faktoringu zależy od kilku zmiennych. Koszty wynikają między innymi z:

- Wartości faktury brutto oraz miesięcznego obrotu i wysokości limitu faktoringowego.

- Okresu finansowania faktury (czyli jak długo czekasz na pieniądze).

- Liczby zgłoszonych dłużników (rozproszenie ryzyka często daje mniejsze odsetki).

- Weryfikacji kontrahentów pod kątem ich kondycji finansowej.

Analiza ryzyka jest wykonywana każdorazowo kiedy nowy klient chce skorzystać z usługi. Wiele różnych kosztów i fakt, że ich ostateczna wysokość uzależniona jest od kilku czynników, sprawia, że wiele osób zastanawia się nad ostateczną ceną. Najwięcej na jej temat dowiesz się, korzystając z kalkulatora faktoringu. Wystarczy, że podasz podstawowe dane na temat swojej faktury, takie jak termin finansowania, wartość faktury brutto, czy waluta, a obliczysz podstawowe warunki udzielenia finansowania.

Koszt faktoringu — kalkulator

Kalkulator kosztów faktoringu to narzędzie pozwalające określić przybliżoną cenę usługi, którą prawdopodobnie zaoferują Ci w danej firmie. Kalkulator faktoringu podaje wyliczenia na podstawie ofert faktorów i danych podanych przez Ciebie. Wystarczy, że uzupełnisz kilka informacji na temat faktury, którą planujesz sfinansować, a porównamy koszt usługi w poszczególnych firmach i podpowiemy, gdzie usługa się najbardziej opłaca.

Skorzystaj z kalkulatora i znajdź najlepszą firmę faktoringową

Czy faktoring się opłaca?

Faktoring realnie wspiera płynność finansową wielu przedsiębiorstw. Co ważne, wydatki te można zaliczyć do kosztów uzyskania przychodu i tym samym obniżyć podatek dochodowy. Dzięki temu faktyczny okres korzystania z usługi i oczekiwania na środki przestaje być obciążeniem dla budżetu.

Skontaktuj się z doradcą faktoringowym

Faktoring a termin płatności

Rozważając faktoring, musisz wiedzieć, że finansowaniu podlegają tylko te faktury, których termin płatności jeszcze nie minął. Dla przeterminowanych faktur pozostaje już tylko windykacja online swoich dłużników. Czas ma tu niebagatelne znaczenie – im szybciej zaczniesz ściągać dług, tym większa szansa, że niepłacący kontrahent ureguluje swoje zobowiązanie.

Czasami firmy faktoringowe oferują własną windykację w przypadku nieopłacenia zobowiązania przez kontrahenta, ma to jednak wpływ na cenę usługi faktoringowej.

Cena faktoringu — jak poznać konkretną kwotę?

Cena faktoringu waha się między 1% a 5% wartości przyznanego finansowania. Poznanie dokładnej wysokości opłat wymaga zrozumienia struktury oferty dostawcy usług faktoringowych. Konkretna kwota, którą będzie trzeba zapłacić, zależy głównie od kilku czynników, które wymieniliśmy powyżej. Nawet szczegółowa analiza ofert i porównywanie ich elementów może być niewystarczająca.

Cenę faktoringu, jaką zapłacisz za usługę, poznasz przed podpisaniem umowy. Dostępność konkretnych kwot i ich precyzyjne określenie zależy od indywidualnych warunków umowy, warto więc dokładnie przeanalizować ofertę oraz skonsultować się z dostawcą usług faktoringowych, aby uzyskać pełny obraz kosztów i wybrać rozwiązanie najlepiej dopasowane do potrzeb przedsiębiorstwa.

Wypełnij formularz i porównaj oferty

FAQ – Najczęściej zadawane pytania o koszty usługi faktoringu

Ile dokładnie kosztuje faktoring?

Faktoring kosztuje zazwyczaj od 1% do 5% wartości faktury w skali miesiąca. Na powyższe koszty składa się prowizja przygotowawcza, prowizja operacyjna oraz ewentualne odsetki. Dokładną kwotę poznasz po analizie wartości brutto faktury i terminu jej płatności.

Czy koszty faktoringu można odliczyć od podatku?

Tak. Wszystkie koszty związane z faktoringiem (prowizje, odsetki, opłaty dodatkowe) możesz potraktować jako koszt i odliczyć je od podstawy opodatkowania. Usługa jest również opodatkowana podatkiem VAT, który podlega odliczeniu.

Czym jest prowizja faktoringowa?

Jest to główna opłata dla faktora za wykup wierzytelności. Może być to procentowa wartość od kwoty brutto faktury lub stała kwota zależna od terminu płatności faktury. Wysokość prowizji faktoringowej zależy od rodzaju faktora i jest często negocjowalna przy dużych obrotach.

Jakie dodatkowe opłaty powinno się brać pod uwagę?

Poza prowizją, w umowach pojawiają się opłaty za monitoring należności, przelewy ekspresowe, aneksowanie limitu czy ubezpieczenie należności faktoringu pełnego. Zawsze sprawdzaj tabelę opłat i prowizji przed zawarciem umowy.

Czy faktoring jest droższy od kredytu?

Nominalnie usługi faktoringowe mogą wydawać się droższe niż marża kredytu, jednak faktoring nie obciąża zdolności kredytowej i obejmuje dodatkowe usługi, takie jak weryfikacja płatników czy zarządzanie wierzytelnościami, co w ogólnym rozrachunku często okazuje się bardziej opłacalne.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring z regresem czy faktoring bez regresu – co wybrać?

Czym różni się faktoring pełny od niepełnego? Który powinieneś lub powinnaś wybrać? Na te pytania odpowiedzi udzielamy w artykule.

Autor: Klaudia Borkiewicz|28.04.2025 r.

Usługi faktoringowe – 6 powodów, dla których warto z nich skorzystać

Usługi faktoringowe są jedną z najkorzystniejszych i najpopularniejszych metod na uzyskanie szybkiego finansowania firmy. Dowiedz się więcej.

Autor: Klaudia Borkiewicz|05.01.2023 r.

Rodzaje faktoringu – który jest dla Ciebie?

Faktoring to interesująca i niezawodna metoda na zyskanie pieniędzy z faktury przed upływem terminu płatności. Sprawdź, jakie są rodzaje faktoringu.

Autor: Klaudia Borkiewicz|28.04.2025 r.