Kredyty i pożyczki dla firm - kliknij

Sektor finansowy oferuje firmom różne metody finansowania działalności w zależności od konkretnych potrzeb. Dostępne są pożyczki, kredyty obrotowe czy kredyty inwestycyjne, które pozwalają zasilić konto przedsiębiorstwa i realizować cele biznesowe. Otrzymanie ich wymaga odpowiedniej zdolności kredytowej, a w przypadku firm trudniej jest ją udowodnić. Dowiedz się, czy istnieje kredyt dla firm bez zdolności kredytowej i jakie jest alternatywne źródło finansowania działalności.

Czego dowiesz się z artykułu?

Czy bank udzieli kredytu firmie bez zdolności kredytowej?

W niektórych przypadkach bank udzieli kredytu firmie, która nie ma potwierdzonej zdolności kredytowej. Najczęściej są to jednak niskie kwoty i dotyczą nowych firm, które nie miały szansy tej zdolności zbudować. W takim wypadku na decyzję pozytywną mogą liczyć właściciele firm z sektora jednoosobowych działalności gospodarczych, którzy prowadzili wcześniej rachunek osobisty w tym samym banku, korzystali z innych produktów i są sprawdzonymi klientami.

Jeśli jednak nie spełnisz wymaganych przez bank kryteriów, kredyt dla firm bez zdolności kredytowej będzie dla Ciebie nieosiągalny. W takich przypadkach możesz starać się o pożyczkę pozabankową w jednej z instytucji finansowych oferujących finansowanie przedsiębiorstw. Firmy te udzielają wsparcia finansowego na bieżące wydatki i inwestycje.

Aktualny ranking kredytów i pożyczek

Pożyczki pozabankowe dla firm bez zdolności

Uzyskanie kredytu firmowego bez zdolności kredytowej jest trudniejsze niż uzyskanie pożyczki pozabankowej. Na rynku finansowym znajdziesz instytucje udzielające takich pożyczek dla firm. Minimum formalności i wsparcie w uzyskaniu finansowania sprawiają, że klienci sięgają po nie coraz częściej. Mimo że firmy pozabankowe udzielające pożyczek bez BIK, sprawdzają wypłacalność klienta, to podczas liczenia zdolności kredytowej kierują się nieco mniej restrykcyjnymi kryteriami niż banki.

Przy większych kwotach firma może prosić o ewentualne zabezpieczenia kredytu. Może to być zastaw nieruchomości, weksel, poręczenie innych osób lub inne przedmioty wchodzące w skład majątku przedsiębiorstwa. Zanim jednak złożysz wniosek o kredyt lub pożyczkę warto, byś dowiedział się, czym jest zdolność kredytowa i jak się ją ocenia.

Co to jest zdolność kredytowa?

Zdolność kredytowa to inaczej możliwość otrzymania kredytu na określoną kwotę obliczana na podstawie dochodów i wydatków osób fizycznych lub firm. Dzięki temu, że banki dokonują wyliczania zdolności kredytowej przyznawane finansowanie, jest adekwatne do sytuacji klienta. Raty miesięczne, które z takiego kredytu wynikną, nie przekroczą comiesięcznych możliwości klienta.

Definicja

Zdolność kredytowa jest maksymalną kwotą kredytu lub pożyczki, jaką bank może Ci udzielić. Na jej podstawie określa się sumę zobowiązania, łącznie z odsetkami, jaką jesteś w stanie spłacić w uzgodnionym terminie.

Banki wykonują badania zdolności kredytowej, przez co sprawdzają Cię pod kątem możliwości spłaty kredytu albo pożyczki pozabankowej. Bez względu na to, o jaką wielkość kredytu będziesz się ubiegać, na jaki czas trwania i niezależnie od rodzaju wnioskowanego finansowania, wyliczenie tego wskaźnika zawsze jest konieczne. Nie wynika to tylko i wyłącznie z inicjatywy instytucji bankowych, które chcą w ten sposób zabezpieczyć swoje interesy. Przepisy prawa bankowego wprost nakazują zweryfikowanie zdolności kredytowej klientów banków, które dzięki temu szacują ryzyko dotyczące finansowania danego podmiotu. O czym warto pamiętać, kredyt firmowy i BIK prywatny właściciela również na siebie wpływają. Co również ma znaczenie dla zdolności kredytowej przedsiębiorstwa.

Ważne

Ocena zdolności kredytowej ma bezpośredni wpływ na wydanie decyzji o przyznaniu bądź nieprzyznaniu kredytu. Jeśli stoi ona na dobrym poziomie, masz możliwość uzyskania finansowania na wysoką kwotę.

Badania zdolności kredytowej w przypadku kredytu dla firm opierają się na ocenie podstawowych czynników finansowych przedsiębiorstwa.

Kredyt lub pożyczka na rozwinięcie działalności

Jak banki dokonują oceny zdolności kredytowej firmy?

Bank liczy zdolność kredytową przedsiębiorstwa, biorąc pod uwagę ważne czynniki. Z punktu widzenia uzyskania kredytu istotna jest:

- historia kredytowa,

- obecne kredyty,

- zadłużenia z kart kredytowych,

- dostępne limity,

- poręczone kredyty,

- wysokość miesięcznych dochodów,

- wysokość stałych comiesięcznych zobowiązań (np. rachunki).

Ważne

Mniejsze zadłużenie daje większą szansę na otrzymanie pozytywnej decyzji w sprawie kredytu. Firmy o stabilnej sytuacji finansowej mogą liczyć na preferencyjne oprocentowanie i wysokie limity kredytowe.

W przypadku braku zdolności kredytowej kredyt dla firm jest często poza zasięgiem. Problemy, jakie napotykają właściciele firm szukający finansowania, bywają frustrujące, zwłaszcza kiedy trzeba szybko poprawić płynność finansową. W takiej sytuacji sprawdzić się może faktoring.

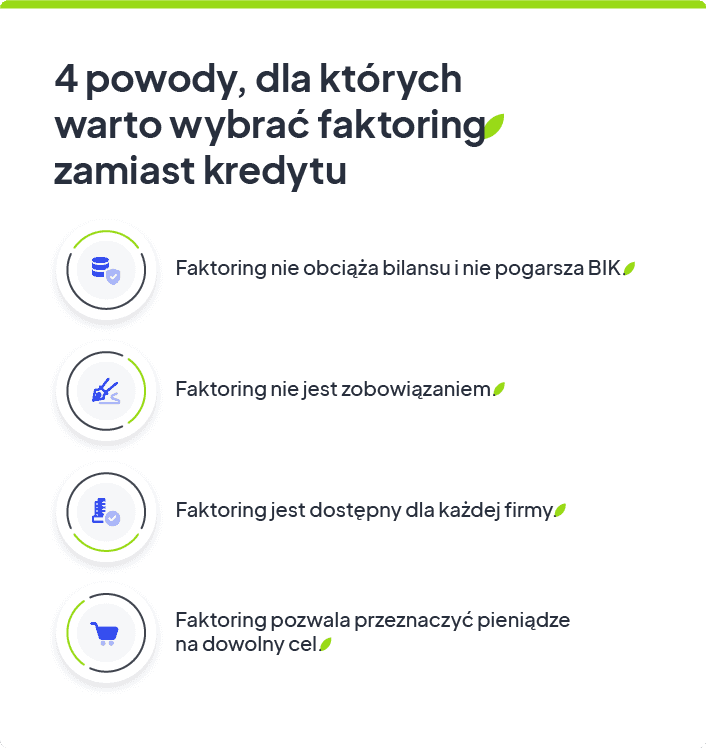

Faktoring jako alternatywa dla kredytu dla firm

Jeśli kredyt dla firm jest poza zasięgiem lub po prostu nie chcesz z niego korzystać, możesz wykorzystać alternatywne źródło finansowania, czyli faktoring. Jest to zyskująca popularność forma pozyskiwania środków na bieżące wydatki w działalności gospodarczej. Faktoring polega na finansowaniu faktur z odroczonym terminem płatności, wystawionych przez Twoją firmę, czyli faktur, które Twoi klienci mają zapłacić później. Faktoring charakteryzuje niska prowizja, szybka wypłata środków po nawiązaniu współpracy z daną firmą i brak konieczności posiadania zdolności na wysokim poziomie.

Opinia eksperta

W przypadku faktoringu liczy się sytuacja finansowa kontrahenta i wysokość wystawianych przez Twoje przedsiębiorstwo faktur. W ten sposób możesz uzyskać finansowanie inne niż kredyt firmowy, dostosowane do Twoich potrzeb i możliwości. Pamiętaj, że faktoring tylko przybliża w czasie środki, które i tak byś otrzymał, więc nie obciąża Twoich finansów w taki sposób jak kredyt.

Ekspert CashFix

Szybki kredyt nie zawsze jest możliwy, warto wtedy rozważyć faktoring — zwłaszcza jeśli słabnąca płynność finansowa wynika z dużej ilości faktur z odroczonym terminem płatności. Taka sytuacja może prowadzić do zatorów płatniczych i poważnych problemów finansowych. Firmy faktoringowe chwalą się elastycznym podejściem do każdego klienta, a środki przez nie przekazane możesz przeznaczyć na dowolny cel związany z prowadzeniem firmy.

Porównaj oferty firm faktoringowych

Podsumowanie

- Firmy bez zdolności kredytowej mają ograniczone możliwości uzyskania finansowania bankowego.

- Pożyczki pozabankowe oferują łatwiejszy dostęp do środków dzięki mniej rygorystycznym kryteriom oceny zdolności, ale mogą wymagać zabezpieczeń.

- Zdolność kredytowa oznacza maksymalną kwotę kredytu, którą można uzyskać, a jej ocena opiera się na dochodach, zobowiązaniach i historii kredytowej.

- Alternatywą dla kredytu firmowego jest faktoring, który zapewnia szybkie finansowanie bieżących wydatków bez potrzeby wysokiej zdolności kredytowej.

- Wybór między kredytem, pożyczką a faktoringiem zależy od sytuacji finansowej firmy oraz preferencji dotyczących warunków finansowania i ryzyka.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Pożyczka dla firm bez BIK – co musisz wiedzieć?

Twoja firma potrzebuje szybkiego zastrzyku gotówki? Pożyczka dla firm bez BIK może być odpowiedzią na Twoje problemy. Zobacz, na czym polega.

Autor: Anna Sójka|29.05.2024 r.

Faktoring – co to jest i jak działa?

Faktoring jest usługą pozwalającą firmie na szybki zastrzyk gotówki. Sprawdź, co to jest faktoring i czemu warto z niego korzystać.

Autor: Klaudia Borkiewicz|07.07.2025 r.

Kredyt dla firm na oświadczenie, czyli na uproszczonych zasadach

Potrzebujesz szybkiego finansowania na dobrych warunkach? Dowiedz się, kiedy możesz liczyć na kredyt na oświadczenie i czy opłaca się go brać.

Autor: Anna Sójka|25.06.2024 r.