Usługi faktoringowe coraz chętniej wykorzystywane są przez firmy działające na polskim rynku gospodarczym. Firmy faktoringowe oferują przedsiębiorcom szybkie finansowanie, dostępne online. Nie dla wszystkich jest jednak jasne, jak wygląda sama umowa faktoringu i czy jest skomplikowana. Dowiedz się, co zawiera i czy podpisuje się ją na wiele lat. W tym artykule wyjaśniamy, na co zwrócić szczególną uwagę, żeby od początku świadomie zgodzić się na zapisane w niej warunki.

Czego dowiesz się z artykułu?

- Jak działa faktoring i dlaczego warto z niego korzystać?

- Umowa faktoringu jest umową nienazwaną – co to oznacza?

- Przedmiot umowy i przelew wierzytelności

- Strony umowy faktoringu

- Rodzaje faktoringu

- Co powinna zawierać poprawna umowa faktoringowa?

- Co musi zawierać umowa faktoringowa? Elementy i załączniki

- Słownik pojęć związanych z umową faktoringu

- Czy umowa faktoringu wiąże firmę na lata?

- FAQ – Umowa faktoringu w pytaniach i odpowiedziach

Jak działa faktoring i dlaczego warto z niego korzystać?

Faktoring to nowoczesna usługa finansowa, która skutecznie poprawia płynność finansową firmy. W jej ramach faktor finansuje długo- i krótkoterminowe wierzytelności wynikające najczęściej z faktur wystawianych z odroczonym terminem płatności. Dzięki temu przedsiębiorca sprzedający towar lub usługę nie musi czekać kilkudziesięciu dni na przelew od kontrahenta.

Warto zaznaczyć, że umowa faktoringu to nie tylko umowa na sprzedaż wierzytelności. Bardzo często zawarty jest w niej szereg usług, takich jak:

- finansowanie przedsiębiorcy poprzez wypłacanie zaliczek pod faktury, umowy sprzedaży (faktoring zaliczkowy) i kontrakty (faktoring kontraktowy),

- monitoring płatności i profesjonalna windykacja należności,

- prowadzenie rozliczeń związanych z portfelem odbiorców,

- przejęcie przez faktora ryzyka niewypłacalności kontrahenta (faktoring bez regresu).

Definicja

Faktoring to przelew środków wynikających z faktury na konto osoby, która ją wystawiła. Dzięki niemu nie trzeba czekać na termin płatności, ponieważ pieniądze dostaje się niemalże od ręki.

Umowa faktoringu jest umową nienazwaną – co to oznacza?

W polskim porządku prawnym umowa faktoringowa funkcjonuje na zasadzie swobody zawierania umów, którą gwarantuje art. 353 (1) Kodeksu cywilnego.

"Art. 353 (1). Strony zawierające umowę mogą ułożyć stosunek prawny według swego uznania, byleby jego treść lub cel nie sprzeciwiały się właściwości (naturze) stosunku, ustawie ani zasadom współżycia społecznego.".

Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny

Oznacza to, że umowa faktoringu jest umową nienazwaną – nie posiada ona jednej, dedykowanej definicji w Kodeksie cywilnym, lecz łączy w sobie elementy cesji wierzytelności, zlecenia, pożyczki oraz świadczenia usług. Przepisy prawa nie określają jej obowiązkowych elementów, ani zapisów, które muszą się pojawić.

Ze względu na brak sztywnych ram ustawowych, treść dokumentu zależy od indywidualnych ustaleń między stronami umowy. Dlatego tak ważne jest, aby dokładnie przeanalizować zapisy dotyczące dodatkowych opłat i obowiązków obu stron.

Przedmiot umowy i przelew wierzytelności

Głównym przedmiotem umowy jest wierzytelność (faktura), którą faktorant przenosi na faktora. W drodze cesji wierzytelności następuje zmiana wierzyciela – od tego momentu to firma faktoringowa staje się uprawniona do otrzymania zapłaty.

W przypadku faktoringu jawnego odbiorca towarów lub usług zostaje powiadomiony o tym, że płatność powinna trafić na konto firmy faktoringowej (faktoring pozabankowy) lub banku (faktoring bankowy). Jeśli jednak przedsiębiorcy zależy na dyskrecji, rozwiązaniem jest faktoring cichy, w którym kontrahent nie jest informowany o zawartej umowie.

Znajdź firmę faktoringowąStrony umowy faktoringu

W procesie tym uczestniczą zazwyczaj trzy podmioty, choć formalnie strony umowy są dwie:

- Faktor – bank lub wyspecjalizowana firma faktoringowa.

- Faktorant – przedsiębiorca, który chce szybciej otrzymać środki finansowe. Może to być zarówno spółka, jak i JDG.

- Dłużnik (Kontrahent) – podmiot zobowiązany do zapłaty za fakturę. Choć nie podpisuje on umowy głównej, jego kondycja finansowa jest brana pod uwagę podczas podejmowania decyzji o finansowaniu.

Podsumowanie

Umowa faktoringu łączy dwie strony faktora i faktoranta. Faktor wypłaca środki, faktorant je otrzymuje, a kontrahent spłaca fakturę (która jest głównym przedmiotem faktoringu) w terminie na konto faktora.

Rodzaje faktoringu

Wybór odpowiedniego modelu współpracy ma kluczowe znaczenie dla bezpieczeństwa Twojej firmy. Wyróżniamy trzy główne rodzaje faktoringu: niepełny, pełny i mieszany. Wszystkie są wykorzystywane w obrocie gospodarczym.

Faktoring pełny (właściwy)

Faktoring pełny (zwany też faktoringiem właściwym lub faktoringiem bez regresu), polega na tym, że faktor przejmuje na siebie pełne ryzyko niewypłacalności dłużnika. Jeśli kontrahent nie zapłaci, przedsiębiorca nie ponosi konsekwencji braku płatności. W przypadku faktoringu pełnego firma faktoringowa wraz z usługą sprzedaje ubezpieczenie wierzytelności. Przez to cała usługa bywa dość kosztowna.

Faktoring niepełny (z regresem)

W przypadku faktoringu niepełnego ryzyko pozostaje przy faktorancie. Jeśli dłużnik nie ureguluje należności w terminie (nawet po okresie karencji), przedsiębiorca musi zwrócić faktorowi wypłaconą wcześniej zaliczkę. Faktoring z regresem jest zazwyczaj tańszy, ale wymaga większego zaufania do kontrahentów.

Faktoring mieszany

Łączy cechy obu powyższych rozwiązań, wprowadzając np. limity kwotowe, do których faktor przejmuje ryzyko.

Co powinna zawierać poprawna umowa faktoringowa?

Przed podpisaniem umowy sprawdź, czy dokument precyzuje:

- Limit finansowania – maksymalna kwota kolejnych faktur, jakie może sfinansować faktor.

- Wynagrodzenie i opłaty związane z obsługą – aby uniknąć dodatkowych kosztów, sprawdź prowizje przygotowawcze, operacyjne oraz odsetki.

- Zabezpieczenia – najczęściej w postaci weksla in blanco lub pełnomocnictwa do rachunku.

- Sposób przekazywania dokumentów – nowoczesne firmy faktoringowe oferują procesy w pełni online, bez konieczności zachowania rygorystycznej formy pisemnej (choć dla celów dowodowych jest ona zalecana).

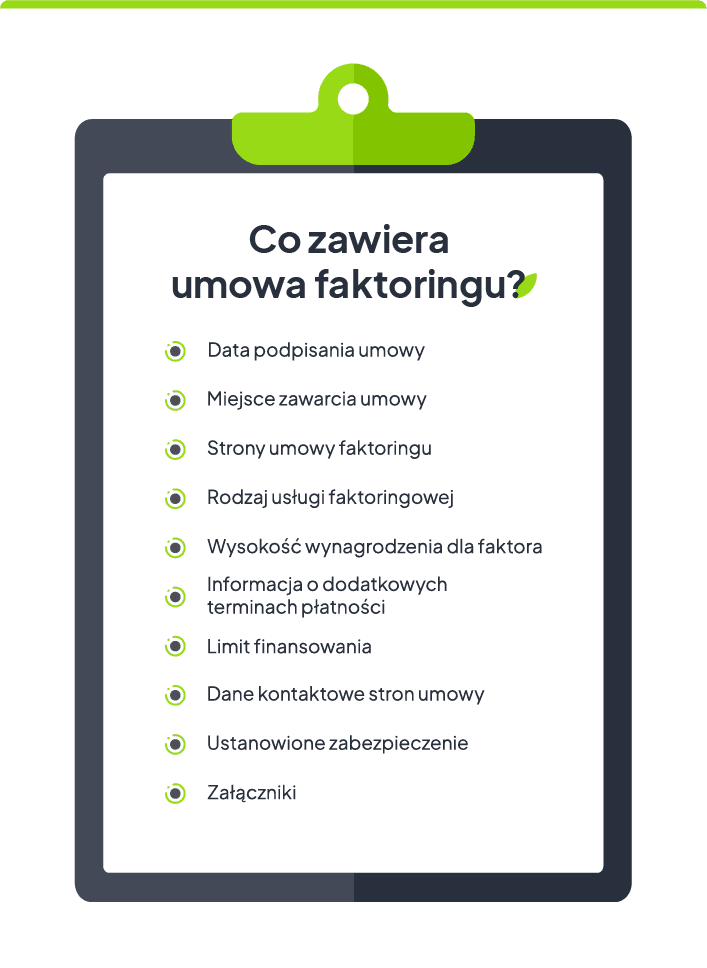

Co musi zawierać umowa faktoringowa? Elementy i załączniki

Prawidłowo skonstruowana umowa faktoringu to fundament bezpiecznej współpracy. Ze względu na to, że w Kodeksie cywilnym nie znajdziemy jej sztywnego wzorca, warto zadbać o precyzyjne zapisy.

Umowa główna i jej kluczowe parametry

Standardowa umowa faktoringowa powinna zawierać podstawowe informacje o stronach i finansowaniu, czyli:

- Strony umowy faktoringu – dokładne dane faktora i faktoranta.

- Przedmiot umowy – jasne określenie, jakie faktury z odroczonym terminem płatności podlegają finansowaniu.

- Limit finansowania – maksymalna kwota kapitału, jaką firma faktoringowa oddaje do dyspozycji przedsiębiorcy.

- Koszty faktoringu – wysokość prowizji, odsetki faktoringowe oraz ewentualne dodatkowe opłaty za usługę faktoringu.

- Zabezpieczenia – formy prawne chroniące interesy faktora (np. weksel).

- Rodzaj faktoringu – klauzula wskazująca, czy jest to faktoring pełny, czy faktoring niepełny.

Załączniki i Ogólne Warunki Umowy (OWU)

Integralną częścią dokumentacji są załączniki, które szczegółowo opisują obowiązki obu stron. Znajdziemy w nich m.in.:

- Listę dłużników – wykaz kontrahentów zgłoszonych do finansowania.

- Procedury techniczne – informację o formie przekazywania faktur (obecnie najczęściej odbywa się to online).

- Specyficzne dokumenty dla danego modelu – np. w faktoringu jawnym będzie to wzór zawiadomienia o cesji wierzytelności, a w pełnym – upoważnienie do czynności windykacyjnych.

Ważne

Choć przepisy dopuszczają różne formy, nowoczesna umowa faktoringowa najczęściej zawierana jest w formie pisemnej lub elektronicznej (kwalifikowany podpis), co gwarantuje pełne bezpieczeństwo prawne.

Słownik pojęć związanych z umową faktoringu

Aby świadomie korzystać z finansowania, należy poznać specyficzną terminologię stosowaną przez instytucje finansowe, w tym banki i firmy faktoringowe. Dzięki znajomości pojęć związanych z tą formą finansowania przedsiębiorcy mogą świadomie podpisać umowę faktoringu. Przed podjęciem decyzji warto też skorzystać z kalkulatora faktoringu.

Limity faktoringowe

- Limit globalny – odnawialna, maksymalna kwota sprzedaży wierzytelności, jaką możesz zrealizować w ramach całej umowy.

- Limit koncentracji – określa, jaki procent ogólnego limitu może przypadać na jednego dłużnika (chroni przed ryzykiem uzależnienia od jednego płatnika).

- Sublimit (limit kontrahenta) – sztywna kwota finansowania przypisana do konkretnego odbiorcy.

Zabezpieczenie spłaty

W przeciwieństwie do kredytu faktoring nie wymaga twardych zabezpieczeń jak hipoteka. Najczęściej stosuje się:

- Przelew wierzytelności (cesja) – na jej podstawie faktorant przenosi na faktora własność wierzytelności wynikających z faktur.

- Weksel in blanco – standardowe zabezpieczenie na wypadek naruszenia warunków umowy.

- Pełnomocnictwo do rachunku – pozwala faktorowi na sprawne rozliczanie środków.

Regres i karencja

W przypadku faktoringu niepełnego (z regresem) ważnym i często stosowanym pojęciem jest karencja. To dodatkowy czas (zwykle 14–30 dni po terminie płatności), w którym faktor prowadzi miękki monitoring płatności (przypomnienia, telefony), nie obciążając jeszcze przedsiębiorcy zwrotem zaliczki. Dopiero po tym czasie następuje regres, czyli zwrotne przeniesienie wierzytelności na klienta.

Znajdź firmę faktoringową w kilku krokachCzy umowa faktoringu wiąże firmę na lata?

Wielu przedsiębiorców obawia się długoterminowych zobowiązań. W rzeczywistości usługi faktoringowe są projektowane tak, by wspierać, a nie ograniczać działalność.

- Elastyczność – większość umów zawiera się na czas nieokreślony, co eliminuje konieczność corocznego odnawiania dokumentacji.

- Wypowiedzenie – standardowy okres wypowiedzenia to zazwyczaj 30 dni. Każda ze stron może zakończyć współpracę bez podawania skomplikowanych przyczyn (o ile uregulowane są bieżące zobowiązania).

- Szybkość – dzięki digitalizacji, od momentu wysłania wniosku do wypłaty pierwszej zaliczki mija często zaledwie kilka godzin.

Wybierając partnera, warto zwrócić uwagę na przejrzystość cennika, aby uniknąć ukrytych kosztów i dopasować model finansowania do realnych potrzeb swojej firmy.

Skorzystaj z faktoringuFAQ – Umowa faktoringu w pytaniach i odpowiedziach

Czy jednoosobowa działalność gospodarcza może podpisać umowę faktoringu?

Tak, jednoosobowa działalność gospodarcza jest jedną z najczęstszych grup korzystających z faktoringu. Usługa ta pozwala małym firmom skutecznie walczyć z długimi terminami płatności narzuconymi przez dużych odbiorców.

Czy o umowie faktoringu zawsze dowiaduje się mój klient?

Nie zawsze. Jeśli wybierzesz faktoring cichy, proces odbywa się bez zawiadamiania dłużnika. W przypadku faktoringu jawnego dochodzi do formalnej cesji, o której kontrahent jest informowany.

Co się dzieje w przypadku niewypłacalności dłużnika?

To zależy od rodzaju umowy. W faktoringu pełnym to instytucja finansowa bierze na siebie ryzyko niewypłacalności. W faktoringu z regresem, po upływie tzw. okresu karencji, obowiązek rozliczenia faktury wraca do przedsiębiorcy.

Na jak długo zawierana jest umowa faktoringu?

Zazwyczaj umowa faktoringu jest umową zawieraną na czas nieokreślony z podanym terminem wypowiedzenia (np. 30 dni). Daje to dużą elastyczność i pozwala korzystać z finansowania tylko wtedy, gdy jest ono potrzebne.

Jakie czynności dodatkowe wykonuje faktor?

Oprócz samego finansowania faktor może przejąć na siebie monitoring płatności, weryfikację wiarygodności nowych kontrahentów oraz procesy windykacyjne na rzecz przedsiębiorcy.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Na czym polega faktoring i dlaczego warto z niego korzystać?

Szukasz finansowania dla swojej firmy? Dowiedz się, na czym polega faktoring i dlaczego jego popularność cały czas rośnie.

Autor: Anna Sójka|29.04.2026 r.

Usługi faktoringowe – 6 powodów, dla których warto z nich skorzystać

Usługi faktoringowe są jedną z najkorzystniejszych i najpopularniejszych metod na uzyskanie szybkiego finansowania firmy. Dowiedz się więcej.

Autor: Klaudia Borkiewicz|05.01.2023 r.

Faktoring z regresem czy faktoring bez regresu – co wybrać?

Czym różni się faktoring pełny od niepełnego? Który powinieneś lub powinnaś wybrać? Na te pytania odpowiedzi udzielamy w artykule.

Autor: Klaudia Borkiewicz|28.04.2025 r.