W świecie biznesu, gdzie zatory płatnicze są codziennością, przedsiębiorcy poszukują skutecznych metod na utrzymanie płynności finansowej. Jednym z najpopularniejszych instrumentów jest usługa faktoringu, która pozwala na zamianę zamrożonych w fakturach środków na żywą gotówkę. W poniższym artykule szczegółowo wyjaśniamy, na czym polega faktoring, jakie są jego rodzaje oraz jak wdrożyć go w swojej firmie.

Czego dowiesz się z artykułu?

- Co to jest faktoring i na czym polega?

- Dlaczego warto wykorzystać faktoring w biznesie?

- Jakie są główne rodzaje faktoringu i czym się różnią?

- Gdzie i kiedy najlepiej stosować faktoring?

- W jaki sposób faktoring poprawia płynność finansową przedsiębiorstwa?

- Jakie ryzyka i wady wiążą się z korzystaniem z faktoringu?

- Jakie są kroki do rozpoczęcia współpracy z faktorem?

- FAQ – Najczęściej zadawane pytania o faktoring

Co to jest faktoring i na czym polega?

Zacznijmy od podstawowej definicji: faktoring to usługa finansowa polegająca na wykupie przez wyspecjalizowaną instytucję (faktora) wierzytelności przysługujących przedsiębiorstwu z tytułu sprzedaży towarów lub usług.

Na czym polega faktoring?

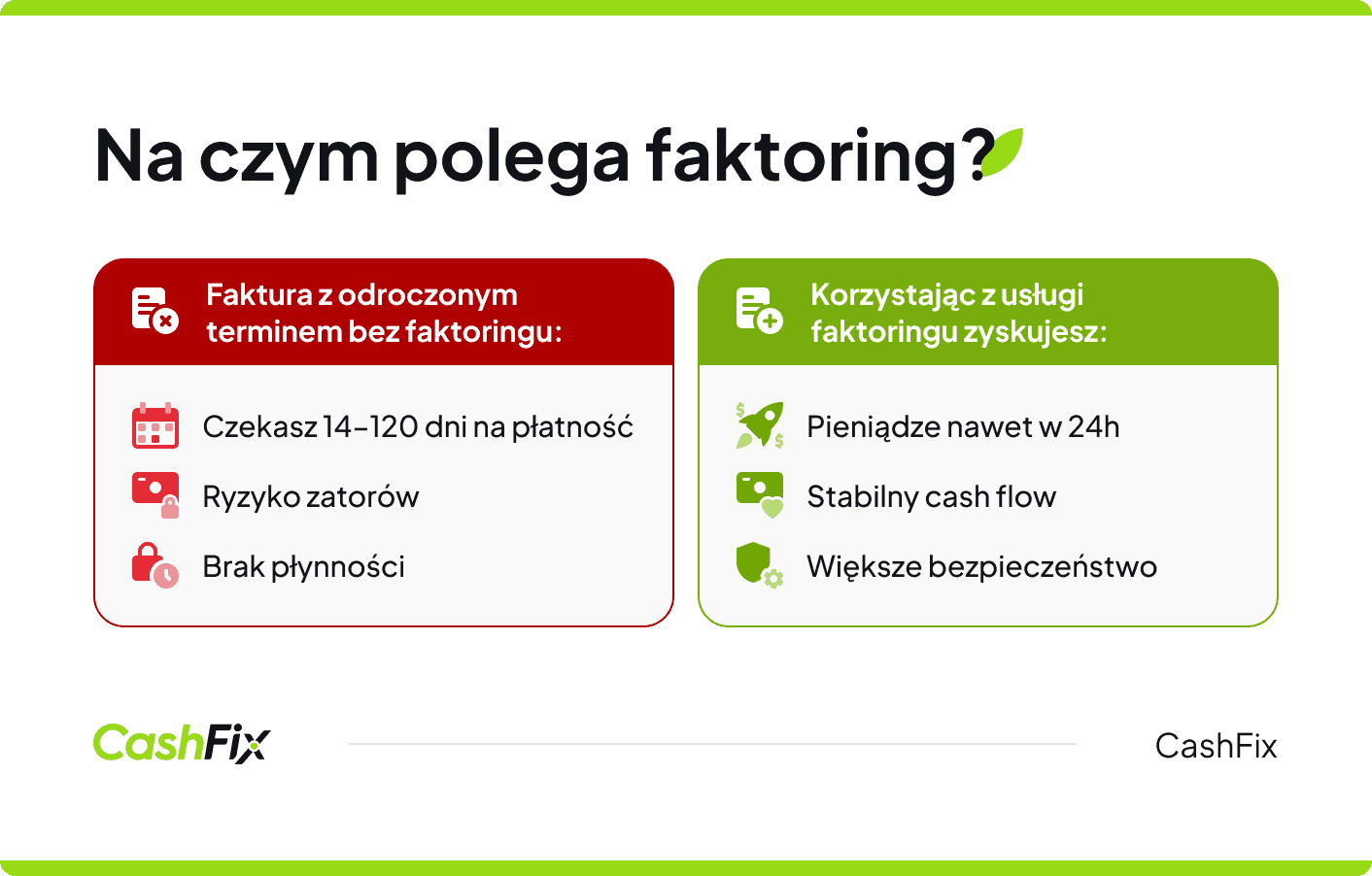

Faktoring opiera się na prostym mechanizmie, przedsiębiorca wystawia fakturę, którą później zgłasza do finansowania do faktora. Ten wypłaca zaliczkę faktoringową w wysokości od 70 do 100% kwoty. W praktyce oznacza to, że firma nie musi czekać tygodniami na przelew od swojego klienta.

Proces rozpoczyna się od standardowej transakcji handlowej i wystawienia faktury z odroczonym terminem płatności. Po dostarczeniu towaru firma wystawia faktury sprzedażowe i przesyła ich kopie do firmy faktoringowej. Po szybkiej weryfikacji dokumentu, konto przedsiębiorcy zostaje zasilone zaliczką. Zazwyczaj jest to kwota stanowiąca 70-100% wartości wystawionych faktur. Dzięki temu jak działa faktoring, przedsiębiorca korzystający z tej usługi otrzymuje środki natychmiast, co pozwala mu pokryć bieżące zobowiązania czy zainwestować w nowy towar.

Gdy nadchodzi termin płatności wskazany na dokumencie, dłużnik dokonuje wpłaty na konto faktora. Po uregulowaniu należności, instytucja finansowa wypłaca faktorantowi (przedsiębiorcy) pozostałą część kwoty, pomniejszoną o umówione koszty faktoringu. Całość współpracy regulowana jest zapisami umowy faktoringowej, która precyzuje warunki finansowania, marże oraz zakres obowiązków obu stron.

Bezpłatne porównanie firm faktoringowychDlaczego warto wykorzystać faktoring w biznesie?

Głównym powodem, dla którego firmy decydują się na to rozwiązanie, jest chęć uzyskania natychmiastowego dostępu do środków finansowych. W wielu branżach, takich jak budownictwo (faktoring dla firm budowlanych) czy produkcja, normą są faktury z odroczonym terminem płatności sięgającym nawet 90 dni. Tak długie oczekiwanie może paraliżować rozwój. Do najczęściej wymienianych zalet faktoringu zaliczamy poprawę płynności finansowej, zwiększenie konkurencyjności na rynku i wsparcie w monitorowaniu płatności.

Poprawa płynności finansowej firmy

Płynność finansowa przedsiębiorstwa to inaczej zdolność do regulowania zobowiązań w terminie. Wykorzystując finansowanie faktur, firma unika ryzyka zatorów płatniczych. Środki z faktoringu mogą zostać przeznaczone na bieżące wydatki, takie jak wynagrodzenia, podatki czy paliwo. Warto podkreślić, że faktoring to forma finansowania, która w przeciwieństwie do kredytu, nie wymaga ustanawiania twardych zabezpieczeń na majątku firmy.

Zwiększenie konkurencyjności

Dzięki stałemu dostępowi do gotówki firma może oferować swoim odbiorcom sprzedaż z długim terminem płatności, co jest silnym atutem sprzedażowym. Jednocześnie sama może płacić dostawcom szybciej, korzystając ze skonta (rabatów za wcześniejszą zapłatę). Często oszczędność uzyskana dzięki skontu całkowicie pokrywa koszty związane z obsługą faktoringu.

Profesjonalne zarządzanie należnościami

Wybierając usługi firmy faktoringowej, przedsiębiorca zyskuje partnera, który zajmuje się monitorowaniem płatności i w niektórych przypadkach ewentualną windykacją. Pozwala to zaoszczędzić czas pracowników, którzy mogą skupić się na zajęciach produktywnych dla firmy. Firmy faktoringowe, jako profesjonalne podmioty posiadają narzędzia do skutecznej weryfikacji zarówno swojego kontrahenta, jak i firm, na rzecz których on wystawia faktury, co znacznie minimalizuje ryzyko wejścia w relacje z nieuczciwymi firmami.

Profesjonalny, bezpłatny kalkulator faktoringuJakie są główne rodzaje faktoringu i czym się różnią?

Rynek oferuje różne warianty tej usługi, a wybór konkretnego rodzaju faktoringu zależy od strategii zarządzania ryzykiem w firmie. Na rynku funkcjonuje między innymi faktoring pełny z przejęciem ryzyka niewypłacalności kontrahenta, niewłaściwy (w którym ryzyko niewypłacalności kontrahenta zostaje na przedsiębiorcy), mieszany i inne.

Faktoring pełny (właściwy)

W przypadku faktoringu pełnego, znanego również jako faktoring właściwy, instytucja przejmuje na siebie pełne ryzyko niewypłacalności kontrahenta . Jest to rozwiązanie zapewniające najwyższy poziom bezpieczeństwa. Jeśli Twój kontrahent nie zapłaci za fakturę, Ty nie musisz zwracać otrzymanej zaliczki. Przejęcie ryzyka niewypłacalności odbiorcy sprawia, że ten wariant jest nieco droższy, ale zapłacenie wyższych kosztów faktoringu daje w tym wypadku pełen komfort psychiczny.

Faktoring niepełny (niewłaściwy)

Faktoring niepełny, czyli faktoring niewłaściwy, polega na finansowaniu faktur bez przejęcia ryzyka braku zapłaty. Oznacza to, że w przypadku faktoringu niepełnego, jeśli dłużnik nie ureguluje kwoty w określonym czasie, przedsiębiorca musi zwrócić faktorowi wypłaconą wcześniej zaliczkę. Jest to rozwiązanie tańsze, idealne dla firm współpracujących ze stałymi, zaufanymi odbiorcami.

Porównaj faktoring w kilku krokachFaktoring mieszany

Dla tych, którzy szukają złotego środka, istnieje faktoring mieszany. Łączy on cechy obu powyższych rozwiązań – faktor przejmuje ryzyko niewypłacalności tylko do pewnej kwoty limitu lub przez określony czas.

Podział ze względu na jawność cesji wierzytelności

Kolejnym ważnym rozróżnieniem jest kwestia poinformowania dłużnika o zawartej umowie:

- Faktoring jawny: Najczęściej spotykany model. Kontrahent zostaje poinformowany o dokonaniu cesji wierzytelności i otrzymuje instrukcję, by dokonywać wpłat bezpośrednio na konto faktora.

- Faktoring cichy (niejawny): W tym modelu dłużnik nie wie o umowie faktoringowej. Wpłaca należność na dotychczasowy rachunek, a przedsiębiorca przekazuje te środki faktorowi. Faktoring cichy jest często wybierany przez firmy, które obawiają się, że informacja o finansowaniu faktur mogłaby zostać źle odebrana przez ich partnerów. Trzeba jednak podkreślić, że faktoring cichy to rozwiązanie oferowane rzadziej. Nie każda firma będzie chciała działać w taki niejawny sposób.

Formę pośrednią w tym przypadku stanowi faktoring półotwarty, w którym o sprzedaży należności firmie faktoringowej dłużnik dowiaduje się dopiero w momencie otrzymania wezwania do zapłaty.

Inne specjalistyczne formy

Rodzajów faktoringu jest więcej, można je podzielić według określonych kategorii. Trzeba tu wspomnieć o faktoringu odwrotnym, który służy do finansowania zakupów firmy. W tym modelu przedmiotem faktoringu są faktury zakupowe przedsiębiorstwa, opłacane bezpośrednio u jego dostawców, a przedsiębiorca spłaca faktora w późniejszym terminie. Faktoring odwrotny wybierany jest w zastępstwie kredytu lub pożyczki.

Z kolei faktoring eksportowy oraz faktoring międzynarodowy są dedykowane firmom współpracującym z zagranicznymi kontrahentami, pomagając im zarządzać ryzykiem kursowym i różnicami w prawie handlowym różnych państw. Warto wiedzieć też, że wiele banków świadczy usługę faktoringu – mówimy wtedy o faktoringu bankowym.

Bezpłatne porównanie firm faktoringowychGdzie i kiedy najlepiej stosować faktoring?

Nie ma jednej odpowiedzi na pytanie, dla kogo faktoring jest najlepszy, jednak niektóre branże czerpią z niego szczególne korzyści.

Branża transportowa (TSL)

W branży transportowej faktoring stał się standardem. Przewoźnicy często borykają się z terminami płatności rzędu 45-60 dni, podczas gdy paliwo i diety kierowców muszą płacić na bieżąco. Usługa faktoringu pozwala im zachować płynność bez konieczności zaciągania drogich kredytów obrotowych.

Małe i średnie przedsiębiorstwa (MŚP)

Dla średnich i małych przedsiębiorstw oraz mikro-firm faktoring jest często jedyną szansą na finansowanie przy ograniczonej zdolności kredytowej. Banki przy udzielaniu kredytu patrzą głównie na historię firmy, natomiast faktor ocenia przede wszystkim jakość jej odbiorców. Jeśli Twoimi klientami są duże, wypłacalne korporacje, bez problemu uzyskasz finansowanie, nawet jeśli dopiero zaczynasz lub prowadzisz jednoosobową działalność gospodarczą. Podobnie sprawa wygląda w przypadku faktoringu samorządowego, ponieważ jednostki publiczne mają duże zaufanie faktorów.

Firmy w fazie szybkiego wzrostu

Dynamiczny rozwój wiąże się z koniecznością inwestowania w coraz większe zapasy i moce produkcyjne. Faktoring jest finansowaniem, które "rośnie wraz z firmą" – im więcej sprzedajesz i wystawiasz faktur, tym wyższy limit finansowania otrzymujesz od faktora. Firmy w fazie szybkiego wzrostu chętnie korzystają z usług faktoringowych, choć trzeba pamiętać, że zanim faktor udzieli finansowania, bada wiarygodność faktoranta. Co ciekawe polularny w ostatnim czasie zrobił się też faktoring dla rolników, ponieważ wspiera sezonowość biznesu i można dopasować limity do konkretnych potrzeb.

Porównaj firmy faktoringoweW jaki sposób faktoring poprawia płynność finansową przedsiębiorstwa?

Dzięki faktoringowi czas od momentu przekazania faktury do otrzymania pieniędzy skraca się z kilkudziesięciu dni do zaledwie 24 godzin.

Poprawa i zachowanie płynności finansowej firmy objawia się w kilku obszarach:

- Brak nowych długów – faktoring opiera się na sprzedaży wierzytelności, co oznacza, że nie obciąża bilansu firmy tak jak tradycyjny kredyt bankowy. Dzięki temu wskaźniki zadłużenia pozostają na bezpiecznym poziomie.

- Zaliczka na start – już po podpisaniu umowy faktoringowej i zgłoszeniu pierwszej faktury, firma odzyskuje lwią część swoich środków.

Jakie ryzyka i wady wiążą się z korzystaniem z faktoringu?

Mimo licznych zalet warto znać także wady faktoringu oraz potencjalne zagrożenia.

- Koszt finansowania – to, ile kosztuje faktoring, zależy od wielu czynników (prowizja operacyjna, odsetki, opłaty za limit). W niektórych przypadkach może on być droższy niż linia kredytowa w banku.

- Relacje z klientami – w przypadku faktoringu jawnego, niektórzy kontrahenci mogą poczuć dyskomfort, że ich zobowiązania zostały sprzedane. Dlatego tak ważna jest wysoka kultura osobista pracowników firmy faktoringowej podczas monitorowania płatności.

- Konieczność zapłaty należności – jeśli korzystasz z faktoringu niepełnego i Twój klient nie zapłaci, musisz oddać środki faktorowi. To ryzyko, o którym często zapominają niedoświadczeni przedsiębiorcy.

- Skrupulatność – współpraca wymaga porządku w dokumentacji. Każda pomyłka na fakturze może opóźnić proces finansowania.

Jakie są kroki do rozpoczęcia współpracy z faktorem?

Jeśli zdecydowałeś, że Twoja firma potrzebuje wsparcia w postaci usługi finansowej, jaką jest faktoring, proces wdrożenia wygląda zazwyczaj następująco:

- Wybór partnera – porównaj oferty kilku firm przy pomocy kalkulatora faktoringu. Sprawdź nie tylko cenę, ale i zakres usług dodatkowych, takich jak weryfikacja kontrahentów w bazach dłużników.

- Analiza portfela – faktor poprosi Cię o listę odbiorców, których chcesz objąć finansowaniem. Ważna będzie ich wiarygodność płatnicza.

- Podpisanie umowy faktoringu – dokument ten określa m.in. wysokość prowizji, limit oraz zasady księgowania faktoringu w Twoim systemie finansowym.

- Przekazanie faktur – po aktywacji limitów możesz zacząć zgłaszać faktury przez system online. Środki zazwyczaj trafiają na konto tego samego dnia.

Warto pamiętać, że nowoczesny faktoring zaliczkowy jest dostępny w 100% online, co skraca formalności do minimum. Ma to wpływ na szybkość wypłat i pośrednio też na koszty faktoringu.

Kalkulator faktoringuFAQ – Najczęściej zadawane pytania o faktoring

Czy faktoring jest bezpieczniejszy niż kredyt?

Tak, ponieważ nie generuje zadłużenia zwrotnego (w opcji pełnej) i opiera się na rzeczywistych transakcjach sprzedaży, a nie na prognozach finansowych. Nie obniża też Twojej zdolności kredytowej w bankach, jak to się zdarza w przypadku kredytu.

Ile realnie kosztuje faktoring?

Łączny koszt faktoringu zazwyczaj składa się z prowizji od wartości faktury (od 0,5% do 3%) oraz odsetek za czas, w którym korzystasz z pieniędzy. Ostateczna cena zależy od obrotu i jakości Twoich dłużników.

Czy mogę sfinansować tylko jedną fakturę?

Tak, istnieje tzw. faktoring pojedynczy (selektywny), w którym wybierasz konkretne faktury sprzedażowe do sfinansowania, bez konieczności przekazywania całego portfela klientów.

Co to jest faktoring globalny?

To rodzaj umowy, na podstawie której przekazujesz do finansowania wszystkie swoje wierzytelności wobec wszystkich klientów. Pozwala to na uzyskanie najniższych stawek prowizji.

Czy faktor przejmuje na siebie ryzyko niewypłacalności dłużnika w każdym przypadku?

Nie. Dzieje się tak tylko w przypadku faktoringu pełnego. W modelu niepełnym ryzyko pozostaje po stronie przedsiębiorcy.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring jawny – co to jest i jakie ma korzyści?

Faktoring jawny zapewni Twojej firmie płynność finansową i szybki zastrzyk gotówki. Co musisz zrobić, by z niego skorzystać?

Autor: Klaudia Borkiewicz|08.02.2023 r.

Faktoring jednorazowy — kiedy warto po niego sięgnąć?

Wystawiłeś fakturę i czekasz na przelew od kontrahenta, jednak termin jest odległy? Zobacz, czym jest faktoring jednorazowy i jak z niego skorzystać.

Autor: Anna Sójka|19.03.2024 r.

Limit faktoringowy – wszystko, co musisz wiedzieć

Korzystając z faktoringu, otrzymujesz limit faktoringowy. To maksymalna kwota, jaką możesz zyskać. Co zrobić, by była jak najwyższa?

Autor: Klaudia Borkiewicz|03.02.2023 r.