Kredyt firmowy i BIK prywatny właściciela mają na siebie wzajemny wpływ. Historia kredytowa zapisana w BIK wpływa na zdolność kredytową, a spłacanie pożyczki firmowej zostawia ślad w bazie klienta. Dowiedz się, jak to wygląda w praktyce, jak sprawdzić swoją sytuację i w jaki sposób ją zmienić. Udzielenie kredytu w znacznym stopniu zależy od historii kredytowej, dlatego warto zadbać o to, by prezentowała się jak najlepiej.

Czego dowiesz się z artykułu?

- Jakie czynniki bank bierze pod uwagę, udzielając kredytu?

- BIK Przedsiębiorca a BIK prywatny — czym się różnią?

- Czyszczenie BIK — czy jest możliwe?

- Wniosek o kredyt firmowy a BIK prywatny

- Wniosek o kredyt indywidualny a BIK firmowy

- Dlaczego pożyczki pozabankowe zostawiają ślad w BIK?

- Kredyt firmowy a BIK prywatny — w jaki sposób wybrać oferty?

Jakie czynniki bank bierze pod uwagę, udzielając kredytu?

Udzielając kredytu, banki biorą pod uwagę wiele czynników. Oczywiście chcą w ten sposób sprawdzić, jaka jest zdolność kredytowa potencjalnego kredytobiorcy. Przede wszystkim analizują historię kredytową w BIK, upewniając się, czy wnioskodawca terminowo spłacał wcześniejsze zobowiązania. Ważnym elementem jest również bieżąca sytuacja finansowa, w tym dochody, stabilność zatrudnienia oraz wysokość miesięcznych wydatków, instytucje finansowe sprawdzają to w aplikacji Kontomatik.

Banki oceniają także wskaźnik zadłużenia, czyli stosunek istniejących zobowiązań do dochodów. Dodatkowo zabezpieczenia, takie jak hipoteka lub poręczenie, mogą zwiększyć szanse na uzyskanie kredytu. Wreszcie, wpływ na decyzję kredytową może mieć także cel kredytu oraz jego kwota i okres spłaty. W przypadku firmy banki zwracają szczególną uwagę na czas prowadzenia działalności.

Zwykle udzielają kredytów tym przedsiębiorstwom, które są obecne na rynku więcej niż 6 miesięcy, a nawet rok. Każdy z tych elementów pomaga bankowi ocenić ryzyko związane z udzieleniem kredytu i podjąć odpowiednią decyzję. Biuro Informacji Kredytowej ma dwie osobne bazy, w których gromadzi informacje na temat przedsiębiorstw i osób fizycznych. Warto wiedzieć, czym się różnią.

Planujesz kredyt lub pożyczkę? Zobacz rankingBIK Przedsiębiorca a BIK prywatny — czym się różnią?

Biuro Informacji Kredytowej ma zadanie gromadzenia danych o kredytach i pożyczkach zaciągniętych przez osoby fizyczne w bazie BIK Klient Indywidualny i przez firmy w bazie BIK Przedsiębiorca. Obie bazy powstały z myślą o monitorowaniu rynku kredytów i pożyczek pozabankowych. Dane w nich zgromadzone pozwalają bankom i firmom pożyczkowym rzetelnie ocenić sytuację przyszłego kredytobiorcy i nie dopuścić do nadmiernego zadłużania się w kolejnych instytucjach. Warto wiedzieć jakie działania zostawiają ślad w danej bazie i kiedy bank bierze pod uwagę jedną z nich, a kiedy obie.

Kiedy wpis pojawia się w BIK przedsiębiorcy?

System informacyjny BIK Przedsiębiorca zawiera jedynie wpisy wynikające z zadłużenia firmy. Widoczne w tej bazie będą wnioski kredytowe i pożyczkowe składane przez przedsiębiorstwo, wszelkie zapytania o taką formę finansowania (nawet jeśli nie zdecydowano się z niej skorzystać), aktualne i spłacone zobowiązania. W BIK Przedsiębiorcy są również informację o tym, czy firma spłacała raty w ustalonym terminie, czy pojawiały się jakieś opóźnienia.

Kredyty i pożyczki dostępne dla klientów indywidualnych i firmowychPrawo bankowe mówi jasno, że banki i inne instytucje finansowe muszą zaktualizować informacje w BIK w terminie 7 dni od zaciągnięcia nowego zobowiązania, zmiany wysokości zadłużenia i całkowitej spłaty. Wcześniej obowiązek ten dotyczył jedynie banków, ale od 2023 roku, muszą robić to również wszystkie firmy pozabankowe udzielające pożyczek bez BIK.

Art. 59g. 1. Kto, będąc do tego obowiązanym, nie przekazuje do instytucji utworzonej na podstawie art. 105 ust. 4 ustawy z dnia 29 sierpnia 1997 r. – Prawo bankowe informacji o całkowitym wykonaniu zobowiązania albo jego wygaśnięciu, stwierdzeniu nieistnienia zobowiązania albo korekcie jego wysokości oraz o nowo powstałych zobowiązaniach w terminie 7 dni od wystąpienia zdarzenia uzasadniającego przekazanie informacji, podlega grzywnie do 30 000 złotych.

USTAWA z dnia 12 maja 2011 r. o kredycie konsumenckim

Jakie działania zostawiają ślad w BIK prywatnym?

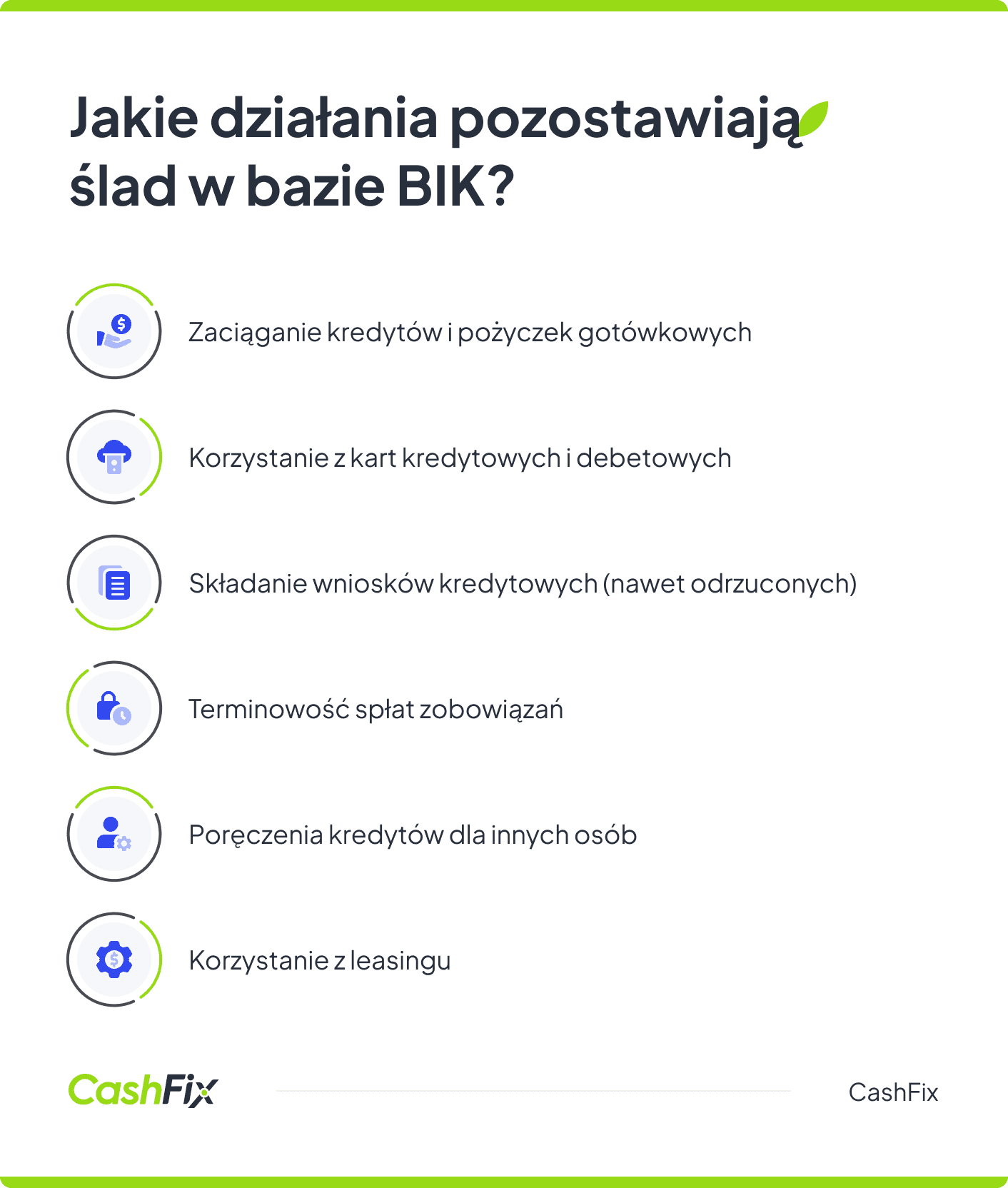

Działania pozostawiające ślad w Biurze Informacji Kredytowej (BIK) obejmują szeroki zakres aktywności finansowych. W BIK przede wszystkim rejestrowane jest, zaciąganie kredytów, takich jak kredyty gotówkowe, hipoteczne czy konsumpcyjne. Ponadto ślad zostawia także korzystanie z kart kredytowych oraz debetowych.

Wnioski o kredyt, nawet te odrzucone, również są odnotowywane w historii kredytowej. Ważnym aspektem są także terminowość spłat zobowiązań – regularne i terminowe płatności budują pozytywną historię kredytową, podczas gdy opóźnienia lub zaległości mogą negatywnie wpłynąć na ocenę w BIK. Dodatkowo, poręczenia kredytów dla innych osób oraz korzystanie z leasingu również mogą być uwzględnione w raportach BIK, choć w niektórych wypadkach można spotkać się z pojęciem leasingu bez BIK i KRD. Bank musi zapoznać się z historią kredytową klienta, warto wiedzieć kiedy sprawdzana jest baza prywatna, a kiedy firmowa.

Kiedy bank sprawdza BIK firmowy, a kiedy BIK prywatny?

BIK firmowy jest sprawdzany, gdy przedsiębiorstwo ubiega się o kredyt na cele związane z działalnością gospodarczą. Bank analizuje historię kredytową firmy. Ważne są tutaj takie elementy jak obroty firmy, zyski, a także wszelkie wcześniejsze zobowiązania kredytowe.

Z kolei BIK prywatny jest sprawdzany, gdy osoba fizyczna składa wniosek o kredyt konsumencki, hipoteczny lub inny produkt finansowy przeznaczony na potrzeby prywatne. Dodatkowo nawet jeśli przedsiębiorca składa wniosek o kredyt firmowy, bank może także sprawdzić jego prywatną historię kredytową, zwłaszcza w przypadku małych firm, gdzie finanse osobiste i firmowe często są ściśle powiązane.

Ważne

BIK prywatny może być kontrolowany przy zaciąganiu kredytu na cele prywatne i firmowe, a BIK przedsiębiorcy jedynie w przypadku kredytów i pożyczek firmowych.

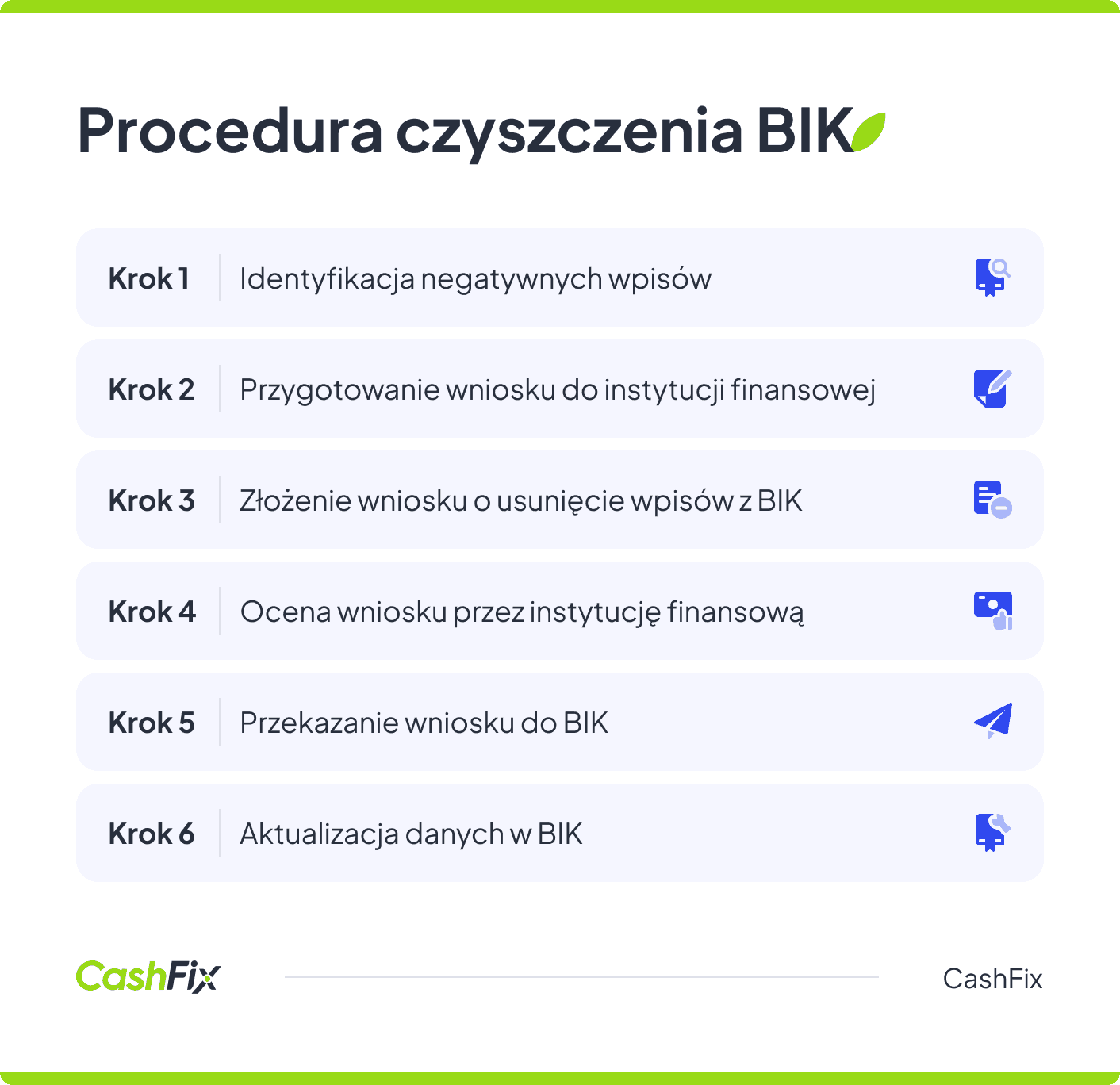

Części wpisów znajdujących się w Biurze Informacji Kredytowej można się pozbyć. Niewiele osób zdaje sobie sprawę, że wiąże się to jedynie ze złożeniem wniosku o czyszczenie BIK.

Otrzymaj indywidualnie dopasowane oferty kredytów i pożyczekCzyszczenie BIK — czy jest możliwe?

Czyszczenie BIK, czyli usuwanie negatywnych wpisów z Biura Informacji Kredytowej, jest możliwe, ale wymaga odpowiednich działań. Procedura ta odbywa się na wniosek, który należy złożyć do instytucji finansowych, które wprowadziły negatywne wpisy, a nie bezpośrednio do BIK. Choć nie ma jednego, uniwersalnego wzoru takiego wniosku, można go przygotować samodzielnie w formie reklamacji lub skorzystać z pomocy specjalisty.

We wniosku należy zawrzeć:

- dane osobowe,

- adres zamieszkania, numer PESEL,

- dane adresata,

- identyfikator i numer umowy kredytowej.

Istotne jest, aby wniosek był odpowiednio zatytułowany, na przykład jako wycofanie zgody na przetwarzanie danych osobowych, oraz żeby szczegółowo opisać prośbę.

Opinia eksperta

Procedura czyszczenia BIK, choć nieskomplikowana, wymaga dokładności i może być bardziej efektywna przy wsparciu specjalisty, szczególnie w skomplikowanych przypadkach. Profesjonalne doradztwo jest szczególnie przydatne dla przedsiębiorców, których sprawy mogą być bardziej złożone niż te dotyczące osób fizycznych.

Ekspert CashFix

Usunięcie części wpisów może poprawić zdolność kredytową firmy i klienta indywidualnego. Warto pamiętać o zadbaniu zarówno o BIK prywatny, jak i firmowy.

Wypełnij formularz i otrzymaj oferty pożyczek

Wniosek o kredyt firmowy a BIK prywatny

Szeroki wybór produktów kredytowych dla firm sprawia, że nie da się jednoznacznie określić, czy w przypadku składania wniosku o kredyt firmowy będzie sprawdzany BIK właściciela lub prezesa spółki. Banki i instytucje finansowe nie muszą tego robić, jednak zwłaszcza w przypadku firm, które mają finanse dość ściśle powiązane z firmowymi, jest to bardzo częsta praktyka.

Wszystko zależy od banku lub instytucji finansowej, wysokości kredytu i innych czynników. Natomiast kredyt firmowy, informacje o terminowości spłat kolejnych rat i inne dane dotyczące takiego zobowiązania będą widnieć jedynie w BIK przedsiębiorcy, nie będzie po nich śladu w BIK Klienta Indywidualnego.

Wniosek o kredyt indywidualny a BIK firmowy

Składając wniosek o kredyt indywidualny, bank zazwyczaj sprawdza historię kredytową w BIK prywatnym, obliczając zdolność kredytową wnioskodawcy na podstawie jego osobistych zobowiązań finansowych i historii spłat. Jednak w niektórych przypadkach, zwłaszcza gdy wnioskodawca jest właścicielem przedsiębiorstwa, bank może również sprawdzić BIK firmowy. Ma to na celu uzyskanie pełniejszego obrazu finansowego wnioskodawcy, zwłaszcza jeśli finanse osobiste i firmowe są ze sobą powiązane.

Ważne

Negatywne wpisy w BIK firmowym mogą wpłynąć na decyzję o przyznaniu kredytu indywidualnego, gdyż mogą świadczyć o potencjalnych trudnościach finansowych lub niestabilności ekonomicznej wnioskodawcy.

Wszelkie kredyty i zobowiązania finansowe zostawiają ślad w BIK.

Ranking pożyczek i kredytówDlaczego pożyczki pozabankowe zostawiają ślad w BIK?

Pożyczki pozabankowe zostawiają ślad w BIK ze względu na przepisy, które wymagają od instytucji pożyczkowych raportowania informacji kredytowych. Ustawa o kredycie konsumenckim nakłada obowiązek przekazywania do BIK danych o całkowitym wykonaniu zobowiązań, ich wygaśnięciu, stwierdzeniu nieistnienia zobowiązań, korektach wysokości oraz nowych zobowiązaniach w terminie 7 dni od wystąpienia odpowiednich zdarzeń. Nieprzekazanie tych informacji wiąże się z karą grzywny do 30 000 zł za każde naruszenie.

Jeśli jesteś właścicielem jednoosobowej działalności gospodarczej lub prezesem spółki i chcesz otrzymać kredyt firmowy, musisz dokładnie przeanalizować dostępne oferty.

Kredyt firmowy a BIK prywatny — w jaki sposób wybrać oferty?

Kredyty i pożyczki firmowe i indywidualne to produkty finansowe cieszące się szczególną popularnością. Zarówno wśród spółek, osób prowadzących jednoosobowe działalności gospodarcze, jak i klientów prywatnych, zapotrzebowanie na takie finansowanie jest spore i ciągle rośnie. Jeśli chcesz wziąć pożyczkę i Twoja zdolność kredytowa na to pozwala, powinieneś dokładanie przeanalizować oferty dostępne na rynku. Jeśli chcesz pominąć ten etap skontaktuj się z CashFix, przyjrzymy się Twojej sytuacji i przedstawimy oferty najlepiej dopasowane Ciebie. Naszymi partnerami są różne instytucje finansowe, w tym firmy pożyczkowe dla zadłużonych.

Aktualny ranking kredytów i pożyczekPodsumowanie

- Kredyt firmowy i BIK prywatny właściciela wpływają na siebie nawzajem, co może oddziaływać na zdolność kredytową.

- Banki oceniają zdolność kredytową na podstawie historii kredytowej, bieżącej sytuacji finansowej, wskaźnika zadłużenia i zabezpieczeń.

- BIK Klient Indywidualny i BIK Przedsiębiorca gromadzą dane o kredytach osób fizycznych i firm, co pomaga ocenić zdolność kredytową.

- W BIK Przedsiębiorca znajdują się informacje o zadłużeniach firm, a wpisy są aktualizowane przez instytucje finansowe w ciągu 7 dni.

- Działania, takie jak zaciąganie kredytów, korzystanie z kart kredytowych i poręczenia, pozostawiają ślad w BIK prywatnym.

- Banki sprawdzają BIK firmowy dla kredytów firmowych i BIK prywatny dla kredytów osobistych, a w przypadku małych firm mogą sprawdzać obie bazy.

- Czyszczenie negatywnych wpisów w BIK jest możliwe poprzez złożenie odpowiednich wniosków do instytucji finansowych i może poprawić zdolność kredytową.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla firm bez zdolności kredytowej – jak go dostać?

Szukasz kredytu dla firm bez zdolności kredytowej? Zobacz, w jakich sytuacjach jest możliwe otrzymanie go i jakie są alternatywne źródła finansowania.

Autor: Klaudia Borkiewicz|09.01.2025 r.

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.

Czym jest i jak obliczyć zdolność kredytową?

Planujesz zaciągnięcie kredytu? Dowiedz się, czym jest i jak obliczyć zdolność kredytową oraz jakie czynniki na nią wpływają.

Autor: Anna Sójka|11.03.2025 r.