Arek pilnie potrzebuje gotówki na naprawę samochodu. Pożyczysz mu. To przecież Twój brat. Kuzynka prosi o pożyczkę na swoją firmę. Mówi, że lada moment wszystko odda. Przyjaciel prosi Cię o 20 tys. „na przeżycie”. Pomożesz, bo przecież musi coś jeść. Minął czas, a pieniędzy nadal brak. Jak odzyskać pożyczone pieniądze bez umowy i z umową pisemną?

Czego dowiesz się z artykułu?

- Jak odzyskać pożyczone pieniądze?

- Kiedy jest najlepszy czas na odzyskanie pożyczonych pieniędzy?

- 4 sposoby na to, jak odzyskać pożyczone pieniądze

- Jak upomnieć się o pieniądze do firmy będącej dłużnikiem?

- Jak przypomnieć komuś o pieniądzach, które jest winien? Windykacja osób prywatnych

- Jak odzyskać pożyczone pieniądze z umową i bez pisemnej umowy pożyczki?

- Podsumowanie

Jak odzyskać pożyczone pieniądze?

Korzystanie z usług pożyczkowych już na zawsze wpisało się w naszą codzienność.

Trend ten zdaje się z roku na rok wzrastać, a rosnąca inflacja coraz śmielej popycha Polki i Polaków w kierunku instytucji udzielających wsparcia finansowego w tej właśnie formie.

To tylko jedna z dostępnych opcji, gdyż zgodnie z literą polskiego prawa udzielać pożyczek nie musi wyłącznie bank, spółdzielcza kasa oszczędnościowo-kredytowa czy inny podmiot pozabankowy. Może to zrobić również osoba prywatna.

Zobacz: Jak ściągnąć dług od osoby prywatnej?

Ponadto pożyczka może zostać zrealizowana w obrębie każdej relacji, a mianowicie:

- między osobami prywatnymi (np. gdy doszło do zawarcia umowy pożyczki między bratem a siostrą);

- pożyczka między firmami (B2B);

- pożyczka między firmą a osobą prywatną (np. gdy właściciel firmy A pożyczył pieniądze swojemu przyjacielowi).

Pewnie, zdarza się, że pożyczkobiorca spłaca swój dług wobec pożyczkodawcy zgodnie z ustalonymi warunkami.

Jednakże często dochodzi do sytuacji, w której zaufanie mimo solidnych fundamentów zostaje zrujnowane, a pieniędzy ani widu, ani słychu.

Kiedy jest najlepszy czas na odzyskanie pożyczonych pieniędzy?

Jeśli to Ty jesteś osobą, która udzieliła komuś pożyczki, wiedz, że czas może być albo Twoim sprzymierzeńcem, albo wrogiem.

Wszystko zależy od tego, jak szybko zdecydujesz się na wyegzekwowanie spłaty od swojego dłużnika.

Przeczytaj: Jak wyegzekwować zwrot pieniędzy od sprzedawcy.

Wracając do pytania, odpowiedź jest prosta – im szybciej, tym lepiej. Ale kiedy dokładnie?

Granicę oczekiwania na płatność powinien wyznaczać termin zwrotu pożyczki. Jednak w praktyce nie zawsze się go ustala. Dlatego, gdy:

- termin zwrotu pożyczki został uzgodniony – rozpocznij skuteczną windykację dłużnika zaraz po jego upływie. Po pierwsze, szybkie działanie pozytywnie wpływa na mobilizację osoby zadłużonej. Po drugie, obniża ryzyko roztrwonienia przez nią swojego majątku.

- brak terminu zwrotu pożyczki – według art. 455 kodeksu cywilnego, jeśli termin zapłaty nie został oznaczony ani nie wynika z właściwości zobowiązania, dłużnik powinien uregulować zobowiązanie niezwłocznie po tym, gdy go do tego wezwiesz.

Wezwanie do zapłaty sporządzane jest zwykle w formie pisemnej wraz z terminem płatności. Niemniej jednak polskie prawo nie przewiduje jakiejś szczególnej formy tej czynności.

Ważne

Wezwanie do spełnienia świadczenia może mieć także charakter nieformalny, np. SMS, rozmowa telefoniczna, WhatsApp czy e-mail.

Dlaczego nie warto zwlekać?

W teorii wszystko wydaje się proste i oczywiste, choć rzeczywistość niekiedy bywa zgoła inna. Bo umówmy się – rzadko kiedy pożyczamy pieniądze zupełnie obcym ludziom.

W związku z tym, dłużnikami są najczęściej osoby z naszego bliskiego otoczenia, czyli rodzice, znajomi, rodzeństwo czy partnerzy biznesowi. Wówczas odzyskanie pożyczonych pieniędzy staje się ciężkim wyzwaniem ze względu na osobiste relacje.

Ważne

Odkładanie windykacji w nieskończoność nie jest dobrym rozwiązaniem. Czasem może być już po prostu za późno.

Jednak prędzej czy później coś w wierzycielach pęka i poniekąd zmusza do podjęcia radykalnych czynności mających za zadanie odzyskać pożyczone pieniądze.

Dzieje się tak w chwili, gdy:

— pożyczkodawca sam potrzebuje środków na pokrycie własnych zobowiązań finansowych, a zwrócenie pożyczki znacznie poprawiłoby jego sytuację materialną, lub wręcz ją uratowało,

— dłużnik nie dokonuje zwrotu pożyczki, mimo że nieustannie wydaje pieniądze na rzeczy, których nie potrzebuje,

— z osobą zadłużoną nie ma żadnego kontaktu, a czasami nie ma również możliwości ustalenia miejsca jej aktualnego pobytu.

Do wszystkich trzech sytuacji najczęściej doprowadza nieumiejętne podejście do osoby, od której żądamy uregulowania zadłużenia, oraz wspomniany wcześniej czas, który „rozlewnia” naszego dłużnika.

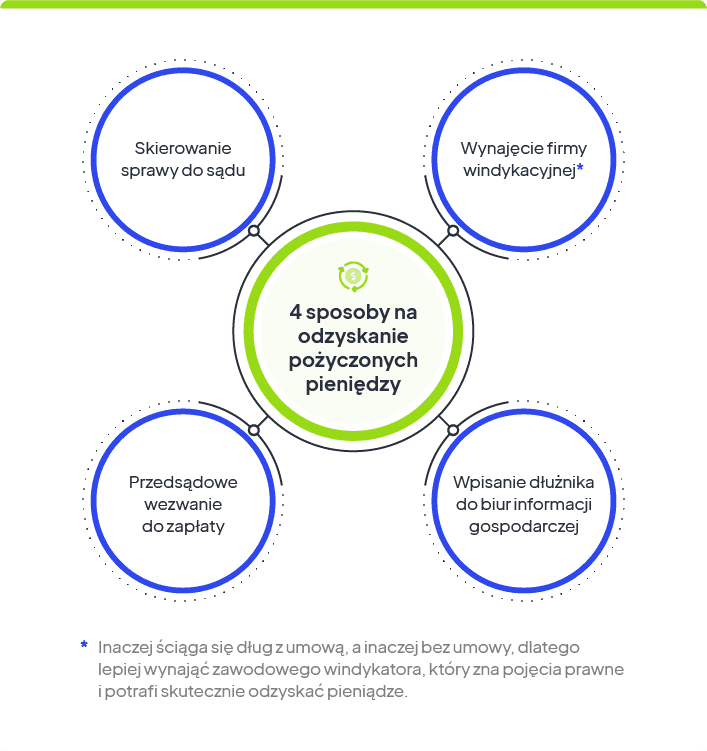

4 sposoby na to, jak odzyskać pożyczone pieniądze

Choćby sytuacja, w której się znajdujesz, na pierwszy rzut oka wydawała się beznadziejna, musisz wiedzieć, że istnieją metody, które jak światełko w tunelu dają nadzieję na otrzymanie zwrotu pieniędzy od dłużnika.

Jak upomnieć się o pieniądze do firmy będącej dłużnikiem?

Upomnienie się o zwrot pieniędzy od firmy, która jest dłużnikiem, wymaga zastosowania odpowiednich kroków i zachowania pewnych zasad. Jeśli chcesz, żeby wszystko przebiegało jak należy, to postępuj zgodnie z poniższymi krokami.

1. Sprawdź umowę

Przed rozpoczęciem procesu upominawczego sprawdź umowę lub faktury, aby mieć pełne zrozumienie warunków płatności i ewentualnych karnych sankcji za zwłokę.

2. Skontaktuj się z dłużnikiem

Napisz oficjalne pismo, monit, w którym zwrócisz uwagę na zaległości płatnicze. Upewnij się, że pismo jest sporządzone profesjonalnie i jasno określa dług, datę spłaty i sposób uregulowania należności.

3. Podejmij negocjacje

Rozważ możliwość negocjacji. Czasami firmy, które mają trudności finansowe, mogą być skłonne do ustalenia nowego harmonogramu spłaty lub innego rozwiązania.

4. Wyślij pismo przypominające

Jeśli pierwsze upomnienie nie przyniesie rezultatów, rozważ wysłanie kolejnych pism przypominających. Pamiętaj, aby dokumentować wszelkie pisma i rozmowy telefoniczne.

5. Wyślij formalne wezwanie do zapłaty

Jeśli upływa dłuższy czas i dłużnik nie reaguje, możesz skorzystać z usług profesjonalnej firmy windykacyjnej lub skorzystać z usług prawnika w celu wysłania formalnego wezwania do zapłaty.

6. Skorzystaj z windykacji polubownej

Biorąc pod uwagę, że masz do czynienia z firmą, windykator może Ci pomóc, stosując metody typowe dla radzenia sobie z przedsiębiorcami, którzy nie spłacają długów. Taka windykacja nie zawsze jest skuteczna przeciwko osobom prywatnym, ale sprawdza się doskonale

7. Skieruj sprawę do sądu

W ostateczności, jeśli wszystkie inne środki zawiodą, możesz rozważyć wniesienie sprawy sądowej przeciwko dłużnikowi. Warto skonsultować się z prawnikiem przed podjęciem tego kroku.

Jak przypomnieć komuś o pieniądzach, które jest winien? Windykacja osób prywatnych

Jeśli masz trudności w odzyskaniu długu od osoby prywatnej, to możesz rozważyć skorzystanie z usług firmy windykacyjnej. Przed tym warto jednak wysłać do dłużnika przypomnienie o pieniądzach, które jest Ci winien. Najpierw wyślij do niego monit, a później wezwanie do zapłaty, jeśli pierwsze pismo nie poskutkuje. Tak naprawdę możesz od razu wysłać do dłużnika wezwanie do zapłaty.

Jeżeli zwykłe przypomnienie nie poskutkuje, to warto poszukać firmy windykacyjnej. Wybierz taką firmę, która ma dobre opinie i specjalizuje się w windykacji od osób prywatnych. Skorzystaj z naszej porównywarki, żeby poznać oferty różnych firm i kancelarii windykacyjnych lub wygeneruj gotowe wezwanie do zapłaty.

Otrzymaj bezpłatne porównanie ofert firm windykacyjnych i wybierz najlepsząPrzedsądowe wezwanie do zapłaty

Idealny dłużnik to taki, który nie tylko odda Ci pożyczkę, ale przede wszystkim zrobi to tak szybko, że nie będzie trzeba się o to dopominać.

Niestety realia nie mają tak utopijnego charakteru. W większości przypadków będzie trzeba nie raz, nie dwa, ale nawet i kilka razy prosić dłużnika o spełnienie zobowiązania.

Ważne

Rozpocznij windykację swojego dłużnika wezwaniem do zapłaty.

Wezwanie może przybrać różnorodną formę, jednak środowisko prawniczo-windykacyjne zachęca do sformalizowania tego przekazu. Chodzi głównie o to, by wezwanie do zapłaty miało charakter oficjalnego pisma, które przekażesz dłużnikowi listem poleconym z potwierdzeniem odbioru.

Wypełnij krótki formularz i otrzymaj spersonalizowane oferty windykacjiForma ta w ewentualnym procesie sądowym stanowi wówczas solidny dowód w sprawie.

Dokument ten powinien zawierać:

- datę oraz miejsce sporządzenia wezwania,

- dane Twoje i dłużnika,

- podstawę, z której wynika roszczenie (np. pożyczka),

- kwotę zadłużenia,

- kwotę odsetek, jeśli zostały naliczone,

- termin spłaty,

- podpis osoby, która wysyła przedsądowe wezwanie do zapłaty.

Dodatkowo warto zamieścić też informację o konsekwencjach, które spotkają pożyczkobiorcę, jeśli ten w dalszym ciągu nie zwróci Ci pieniędzy (np. skierowanie sprawy do sądu).

Może się zdarzyć, że dopiero gdy Twój znajomy przeczyta, iż ma on obowiązek zwrócić pożyczkę, potraktuje w sprawę poważnie.

Wpisanie dłużnika do rejestru biur informacji gospodarczych

Metoda ta cieszy się wysoką skutecznością wśród osób, które chcą odzyskać pieniądze pożyczone firmom czy osobom prywatnym.

I nic w tym dziwnego, bo dłużnik, którego dane widnieją w rejestrach biur informacji gospodarczej, mają w związku z tym poważne problemy, m.in. z:

- zawieraniem umów (np. telekomunikacyjnych),

- przyznawaniem leasingu bądź kredytów,

- zaciąganiem pożyczek,

- zakupami na raty.

Dodatkowo, w przypadku firm dotkliwym skutkiem jest utrata kontrahentów zarówno obecnych, jak i potencjalnych.

Pewnie teraz już rozumiesz, dlaczego Twojemu dłużnikowi może szczególnie zależeć na tym, by nie trafić na taką listę.

Skierowanie sprawy do sądu

Gdy wszelkie działania polubowne nie przyniosły oczekiwanych rezultatów, sprawa staje się skomplikowana. W takim przypadku masz tylko jedno wyjście – musisz wymusić na dłużniku zapłatę na drodze postępowania sądowego.

Sama procedura nie należy do najprostszych, gdyż wymaga dopełnienia niezbędnych formalności i wystarczających materiałów dowodowych.

Proces sądowy można opisać w następujący sposób:

złożenie pozwu o zapłatę → wydanie przez sąd nakazu zapłaty (tytuł egzekucyjny) → zaopatrzenie tytułu egzekucyjnego w klauzulę wykonalności (tytuł wykonawczy) → egzekucja komornicza.

Oczywiście ostateczny przebieg będzie zależał od tego, czy umowa pożyczki została sporządzona, czy udzielenie pożyczki zaszło bez umowy (lub została ona zawarta bez zachowania formy dokumentowej). Przeczytasz o tym w dalszej części tekstu.

Wynajęcie firmy windykacyjnej

Jak widać, nie jest wcale łatwo odzyskać pieniądze pożyczone komuś innemu. Trzeba mieć potężne zasoby czasu, odporności psychicznej i determinacji. Mało tego, bez odpowiednich umiejętności i strategii w starciu z opornym dłużnikiem masz małe szanse na powodzenie.

Nie chcesz brać na swoje barki całego ciężaru związanego z windykacją należności? A może myślisz, że zostało poczynione wszystko, co w Twojej mocy i czujesz zrezygnowanie?

Niezależnie od tego, czy próby odzyskania pożyczki zostały przez Ciebie podjęte, czy to dopiero początek walki o własne pieniądze – warto skorzystać z pomocy firm windykacyjnych.

Ważne

Sprawdzona i profesjonalna firma windykacyjna potrafi ściągnąć dług często dużo szybciej, niż zrobiłby to sam wierzyciel.

Windykatorzy słyną nie tylko ze swojej wysokiej efektywności, ale też z szerokiej wiedzy, która pozwala dobrać odpowiednie metody windykacyjne indywidualnie do każdej sprawy. Koszty windykacji zakończonej na etapie plubowym będą niskie.

Co więcej, instytucje windykacyjne od zawsze wzbudzały dużo większy respekt wśród dłużników niż wierzyciele, którzy w przypadku pożyczek nierzadko są osobami bliskimi pożyczkobiorcy lub dobrze mu znanymi.

Sprawdź oferty najlepszych firm windykacyjnychJak odzyskać pożyczone pieniądze z umową i bez pisemnej umowy pożyczki?

Jeśli Ty i Twój dłużnik podpisaliście umowę pożyczki w formie pisemnej – nie musisz martwić się odzyskaniem pieniędzy. Sąd w trakcie ewentualnego postępowania uzna dokument jako mocny dowód. Zwłaszcza gdy wartość pożyczki przekracza 1000 zł.

"Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej".

Art. 720 § 2 k.c.

Warto przy tym pamiętać, że forma dokumentowa niekoniecznie musi być pisemną umową. Może to być także:

- wydruk z rozmowy z komunikatora (np. Facebook, WhatsApp, Discord),

- SMS-y,

- nagrane wiadomości głosowe,

- korespondencja e-mail.

Świadectwem tego, że umowa pożyczki między Tobą a dłużnikiem została zawarta, będzie chociażby prośba o pożyczenie pieniędzy, ustalenie warunków zwrotu pożyczki czy nawet jakakolwiek odpowiedź uznająca dług po wystosowaniu prośby o jego spłatę.

Fakt zawarcia umowy pożyczki możesz również udowodnić, przedstawiając dowód wpłaty określonej kwoty na konto dłużnika, np. potwierdzenie przelewu.

Ważne

Treść wiadomości powinna pozwolić na ustalenie personaliów osób składających oświadczenie woli.

Mimo wszystko ustawa nie zabrania zawarcia umowy pożyczki również w formie ustnej. Miej jednak na uwadze, że tę formę będzie znacznie trudniej przedstawić jako wystarczający dowód w sprawie.

Brak umowy pożyczki

A co w sytuacji, kiedy udzielenie pożyczki nie zostało potwierdzone w formie dokumentowej czy elektronicznej? Czy jest jeszcze coś, co można uznać w tym wypadku za dopuszczalny dowód?

Wygląda na to, że nie ma sytuacji bez wyjścia. I w tym przypadku nie jest inaczej.

Istnieje bowiem furtka, pozwalająca na przeprowadzenie przez sąd dowodu z przesłuchania stron lub zeznań świadków.

"Jednakże mimo niezachowania formy pisemnej, dokumentowej albo elektronicznej przewidzianej dla celów dowodowych dowód z zeznań świadków lub z przesłuchania stron jest dopuszczalny, jeżeli obie strony wyrażą na to zgodę, żąda tego konsument w sporze z przedsiębiorcą albo fakt dokonania czynności prawnej jest uprawdopodobniony za pomocą dokumentu".

Art. 74 k.c.

Podsumowanie

- Udzielanie pożyczek osobom bliskim lub znajomym jest częstą praktyką.

- Istnieje kilka sposób na to, jak odzyskać pożyczone pieniądze od dłużników.

- Przy każdej pożyczce warto spisywać umowę albo przynajmniej zadbać o zachowanie dowodów w innej formie, które można użyć jako dowód w sądzie.

- W ściąganiu długów jakiejkolwiek maści skutecznie pomoże profesjonalna firma windykacyjna.

Autor artykułu:

Klaudia BorkiewiczRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Co zrobić, gdy ktoś nie oddaje pieniędzy? Windykacja B2B

Co zrobić, gdy ktoś nie oddaje pieniędzy? Jest na to kilka sposobów. Poznaj je i zdecyduj, w jaki sposób odzyskasz pieniądze od swojego dłużnika.

Autor: Beniamin Niśkiewicz|06.02.2024 r.

Skup długów – co to jest i na czym polega?

Skup długów to metoda na odzyskanie pieniędzy z niezapłaconych faktur. Dowiedz się, jakie korzyści niesie za sobą sprzedaż wierzytelności i jak to zrobić.

Autor: Klaudia Borkiewicz|18.12.2025 r.

Jak odzyskać pieniądze od dłużnika, czyli 6 sposobów na windykację

Niepłacenie faktur w terminie to powszechny problem przedsiębiorców. Dowiedz się, jak odzyskać pieniądze od dłużnika i zobacz, jakie to proste.

Autor: Klaudia Borkiewicz|15.04.2025 r.