Współczesny rynek kapitałowy oferuje wiele instrumentów, które pozwalają na efektywne zarządzanie płynnością finansową oraz optymalizację bilansów instytucji kredytowych. Jednym z najbardziej specyficznych i zaawansowanych narzędzi w tym obszarze jest fundusz sekurytyzacyjny. Choć nazwa ta może kojarzyć się z pismami wzywającymi do zapłaty, w rzeczywistości jest to skomplikowany element systemu finansowego, łączący świat bankowości, inwestycji oraz windykacji.

Czego dowiesz się z artykułu?

- Czym dokładnie jest i jak funkcjonuje fundusz sekurytyzacyjny?

- Rodzaje funduszy sekurytyzacyjnych i ich struktura

- Podmioty zaangażowane w funkcjonowanie funduszu

- Jak inwestuje fundusz sekurytyzacyjny?

- Ryzyko inwestycyjne i mechanizmy ochronne

- Fundusz sekurytyzacyjny a dłużnik

- Rola funduszy na rynku kapitałowym i korzyści podatkowe

- Kiedy wybrać fundusz, a kiedy firmę windykacyjną?

- FAQ – Najczęściej zadawane pytania o fundusz sekurytyzacyjny

Czym dokładnie jest i jak funkcjonuje fundusz sekurytyzacyjny?

Zgodnie z polskim prawem, a dokładnie z ustawą o funduszach inwestycyjnych i zarządzaniu alternatywnymi funduszami inwestycyjnymi, fundusz sekurytyzacyjny to szczególny typ funduszu inwestycyjnego zamkniętego. Jego głównym celem nie jest inwestowanie w akcje spółek giełdowych czy surowce, lecz lokowanie kapitału w wierzytelności.

Definicja

Fundusz sekurytyzacyjny to szczególny typ zamkniętego funduszu inwestycyjnego, którego wyłącznym celem jest gromadzenie środków od inwestorów i lokowanie ich w wierzytelności (np. kredyty, rachunki, faktury). Na polskim rynku finansowym podmiot ten pełni rolę wyspecjalizowanego nabywcy długów, który przejmuje portfele należności od banków i innych instytucji finansowych, a następnie zarządza procesem ich odzyskiwania. Jego działalność jest ściśle regulowana przez ustawę o funduszach oraz nadzorowana przez Komisję Nadzoru Finansowego.

Można powiedzieć, że fundusz ten stanowi pomost między podmiotami, które posiadają "zamrożony" kapitał w postaci niespłaconych długów (np. banki), a inwestorami poszukującymi alternatywnych form lokowania środków. Na polskim rynku finansowym podmioty te odgrywają ważną rolę w procesie czyszczenia portfeli kredytowych instytucji finansowych.

Ważne

Fundusze sekurytyzacyjne są jednym z rodzajów funduszy inwestycyjnych, dlatego podlegają tym samym regulacjom prawnym.

Jak działa fundusz sekurytyzacyjny?

Mechanizm operacyjny jest precyzyjnie określony przez przepisy. Proces zaczyna się w momencie, gdy bank lub inna instytucja – nazywana inicjatorem sekurytyzacji – decyduje się na upłynnienie swoich należności. W tym celu sprzedaje funduszowi pulę wierzytelności. Są to zazwyczaj obszerne portfele wierzytelności, na przykład kredytów hipotecznych, konsumpcyjnych, czy faktur o łącznej wartości milionów złotych.

Z chwilą podpisania umowy, wierzytelność przechodzi z pierwotnego wierzyciela na fundusz. Od tego momentu to dany fundusz staje się nowym właścicielem długu i ma prawo do dochodzenia należności. Aby sfinansować nabycie wierzytelności, fundusz emituje certyfikaty inwestycyjne, które są przekazywane do inwestorów. W ten sposób powstaje obieg zamknięty: inwestorzy dają kapitał, fundusz kupuje długi, a odzyskane od dłużników pieniądze wracają do inwestorów jako zysk.

Rodzaje funduszy sekurytyzacyjnych i ich struktura

Na polskim rynku finansowym najczęściej spotykamy się z podziałem funduszy sekurytyzacyjnych wynikającym bezpośrednio z konstrukcji prawnej i sposobu gromadzenia aktywów. Zrozumienie tych różnic jest ważne zarówno dla dłużników, wierzycieli, jak i potencjalnych inwestorów.

Masz wielu dłużników? Skontaktuj się z nami, znajdziemy rozwiązanieFundusz standaryzowany a fundusz niestandaryzowany

Wyróżniamy dwa główne rodzaje funduszy sekurytyzacyjnych:

- Fundusz standaryzowany: Charakteryzuje się tym, że obowiązek lokowania środków dotyczy wierzytelności o jednorodnym charakterze. Często jest to fundusz z wydzielonymi subfunduszami, gdzie każdy subfundusz odpowiada za inny portfel aktywów. Aby zostać uczestnikiem funduszu standaryzowanego, zazwyczaj nie trzeba spełniać tak wyśrubowanych norm kapitałowych jak w przypadku funduszy prywatnych.

- Niestandaryzowany fundusz sekurytyzacyjny: To najpopularniejszy typ funduszy niestandaryzowanych w Polsce. Ich konstrukcja pozwala na większą elastyczność w doborze portfeli. Fundusze niestandaryzowane często zarządzają trudniejszymi wierzytelnościami, co wiąże się z wyższym potencjalnym zyskiem, ale i większym ryzykiem. Uczestnikami niestandaryzowanego funduszu sekurytyzacyjnego mogą być: osoby prawne, jednostki organizacyjne nieposiadające osobowości prawnej, osoby fizyczne – o ile statut tak przewiduje – pod warunkiem że cena emisyjna certyfikatu wyniesie co najmniej 40 000 EUR.

Fundusz z wydzielonymi subfunduszami

Nowoczesne konstrukcje prawne pozwalają na tworzenie podmiotów o strukturze parasolowej. Fundusz z wydzielonymi subfunduszami pozwala na prawne i księgowe odseparowanie od siebie różnych portfeli wierzytelności. Oznacza to, że problemy finansowe w jednym portfelu (np. kredytów samochodowych) nie wpływają na bezpieczeństwo inwestorów ulokowanych w innym subfunduszu (np. wierzytelności telekomunikacyjnych).

Podmioty zaangażowane w funkcjonowanie funduszu

To, jak funkcjonuje fundusz sekurytyzacyjny, zależy od ścisłej współpracy kilku wyspecjalizowanych podmiotów. Fundusz jako taki posiada osobowość prawną, ale nie ma pracowników w tradycyjnym sensie – jego działania są "outsourcingowane" do profesjonalnych firm.

Masz wielu dłużników? Skontaktuj się z nami, znajdziemy rozwiązanieTowarzystwo Funduszy Inwestycyjnych (TFI)

TFI to podmiot, który formalnie zarządza aktywami funduszu. Oznacza to, że tworzy fundusz, reprezentuje go przed organami nadzoru i dba o to, by strategia inwestycyjna była realizowana zgodnie ze statutem. TFI firmuje dany fundusz sekurytyzacyjny swoją licencją i marką, dbając o zgodność z prawem. TFI nadzorują działania serwisera.

Serwiser i spółki windykacyjne

Kluczowym ogniwem w odzyskiwaniu kapitału jest tzw. serwiser. Najczęściej są to spółki windykacyjne lub wyspecjalizowane firmy zarządzające wierzytelnościami. To ten nowy podmiot dokonuje windykacji – kontaktuje się z dłużnikami, zawiera ugody i kieruje sprawy na drogę sądową.

- Świadczenie usług windykacyjnych: Polega na operacyjnym zarządzaniu portfelem.

- Podmiot zarządzający portfelem funduszu: Odpowiada za analitykę i decyzje o tym, które długi warto kupić.

- Serwisowanie funduszu: To proces administracyjnej obsługi spłat, które trafiają z kont dłużników na konta funduszu.

Warto zauważyć, że często same firmy windykacyjne (np. Kruk, Best) posiadają własne TFI, co pozwala im na pełną kontrolę nad procesem od etapu zakupu po wyegzekwowanie zapłaty należności.

Jak inwestuje fundusz sekurytyzacyjny?

Fundusz sekurytyzacyjny inwestuje zazwyczaj w różnego rodzaju formy zadłużeń. Najczęściej wynikają one z zaległości w regulowaniu spłaty długu z:

- Kredytów i pożyczek udzielanych w bankach i firmach pożyczkowych.

- Rachunków za usługi telekomunikacyjne i inne cykliczne usługi.

- Zaległych opłat za energię, czy ubezpieczenia.

Fundusz kupuje wierzytelności zazwyczaj z dużą obniżką ceny. Przykładowo, pakiet długów o wartości nominalnej 100 mln zł może zostać nabyty za 15-20 mln zł. Różnica między ceną zakupu a kwotą, którą uda się realnie odzyskać w masowej windykacji, stanowi zysk funduszu.

Opinia eksperta

Fundusze sekurytyzacyjne skupiają się w dużej mierze na dokonywaniu skupu wierzytelności od określonych podmiotów, jak banki, operatorzy telefoniczni czy dystrybutorzy energii. Wierzyciele, którzy mają kilku lub kilkunastu dłużników, raczej nie mają szansy na sprzedaż długu funduszowi sekurytyzacyjnemu, ale mogą oni skorzystać z usług firmy windykacyjnej, która chętnie podejmie się zarządzania mniejszymi portfelami wierzytelności.

Ekspert CashFix

Certyfikaty inwestycyjne i papiery wartościowe

Aby pozyskać środki na nabywanie wierzytelności, fundusze podejmują się emisji papierów wartościowych w postaci certyfikatów inwestycyjnych. W przeciwieństwie do jednostek uczestnictwa w funduszach otwartych certyfikaty są papierami wartościowymi na okaziciela lub imiennymi. Często cena emisyjna certyfikatu wyniesie znaczną kwotę (np. równowartość 40 000 euro), co sprawia, że są one dostępne głównie dla podmiotów mających status inwestora profesjonalnego lub zamożnych osób fizycznych.

Oprócz certyfikatów fundusz może emitować obligacje lub inne dłużne papiery wartościowe, gdzie zabezpieczenie stanowią zakupione wierzytelności. Są to tzw. papiery inkorporujące wierzytelności pieniężne.

Ryzyko inwestycyjne i mechanizmy ochronne

Inwestowanie w tego typu fundusze wiąże się ze specyficznym rodzajem ryzyka inwestycyjnego. Głównym zagrożeniem jest niższa od zakładanej skuteczność windykacji. Jeśli dłużnicy masowo ogłoszą upadłość konsumencką lub ich sytuacja majątkowa drastycznie się pogorszy, fundusz może nie odzyskać zainwestowanego kapitału. Co ciekawe, fundusz sekurytyzacyjny nie posiada zdolności upadłościowej, co oznacza, że nie może zbankrutować w klasycznym sensie.

Ograniczenia i nadzór

W celu ograniczenia ryzyka inwestycyjnego, fundusze sekurytyzacyjne poddane są surowym regulacjom Komisji Nadzoru Finansowego (KNF). Przepisy nakładają na nie ścisłe ograniczenia inwestycyjne, dotyczące m.in. dywersyfikacji portfela czy zakazu angażowania się w zbyt ryzykowne instrumenty pochodne.

Ponadto bank depozytariusz oraz KNF stale nadzorują działania serwisera i TFI. Ma to chronić nabywców certyfikatów przed nadużyciami. Mimo to należy pamiętać, że fundusz nie gwarantuje zysku. Jeśli jednak pojawią się zyski, to trafiają one do posiadaczy certyfikatów poprzez wzrost wartości udziałów.

Masz wielu dłużników? Skontaktuj się z nami, znajdziemy rozwiązanieFundusz sekurytyzacyjny a dłużnik

Z perspektywy dłużnika sytuacja zmienia się jedynie formalnie. Z mocy prawa fundusz wstępuje w prawa wierzyciela. Dłużnik nie musi wyrażać zgody na to, że pierwotny wierzyciel sprzedaje funduszowi pulę wierzytelności, choć musi zostać o tym fakcie poinformowany.

Opinia eksperta

Często dla dłużnika kontakt z funduszem jest korzystniejszy niż z bankiem. Firmy zarządzające wierzytelnościami, działające w imieniu funduszu, są zazwyczaj bardziej skłonne do rozkładania długu na mniejsze raty lub umorzenia części odsetek w zamian za regularną spłatę. Wynika to z faktu, że fundusz kupił dług tanio i nawet częściowa spłata kapitału generuje dla niego zysk.

Ekspert CashFix

Jednakże, jeśli dłużnik unika kontaktu, fundusze sekurytyzacyjne skupiają się na szybkim skierowaniu sprawy do egzekucji komorniczej, wykorzystując tytuły wykonawcze uzyskane w sądzie.

Rola funduszy na rynku kapitałowym i korzyści podatkowe

Dlaczego na polskim rynku funkcjonuje wiele takich podmiotów? Odpowiedź tkwi nie tylko w zyskach z windykacji, ale i w optymalizacji. Inicjatywy przeważnie tworzone przez duże grupy finansowe pozwalają na:

- Przeniesienie ryzyka kredytowego poza bilans.

- Uwolnienie kapitału pod nowe akcje kredytowe.

- Korzystanie z rozwiązań związanych z korzyściami podatkowymi, jakie oferuje struktura funduszu inwestycyjnego (zwolnienie podmiotowe z podatku CIT od dochodów funduszu).

Dla największych graczy przekazanie portfela bezpośrednio firmie windykacyjnej może być mniej opłacalne niż przeniesienie go do funduszu sekurytyzacyjnego.

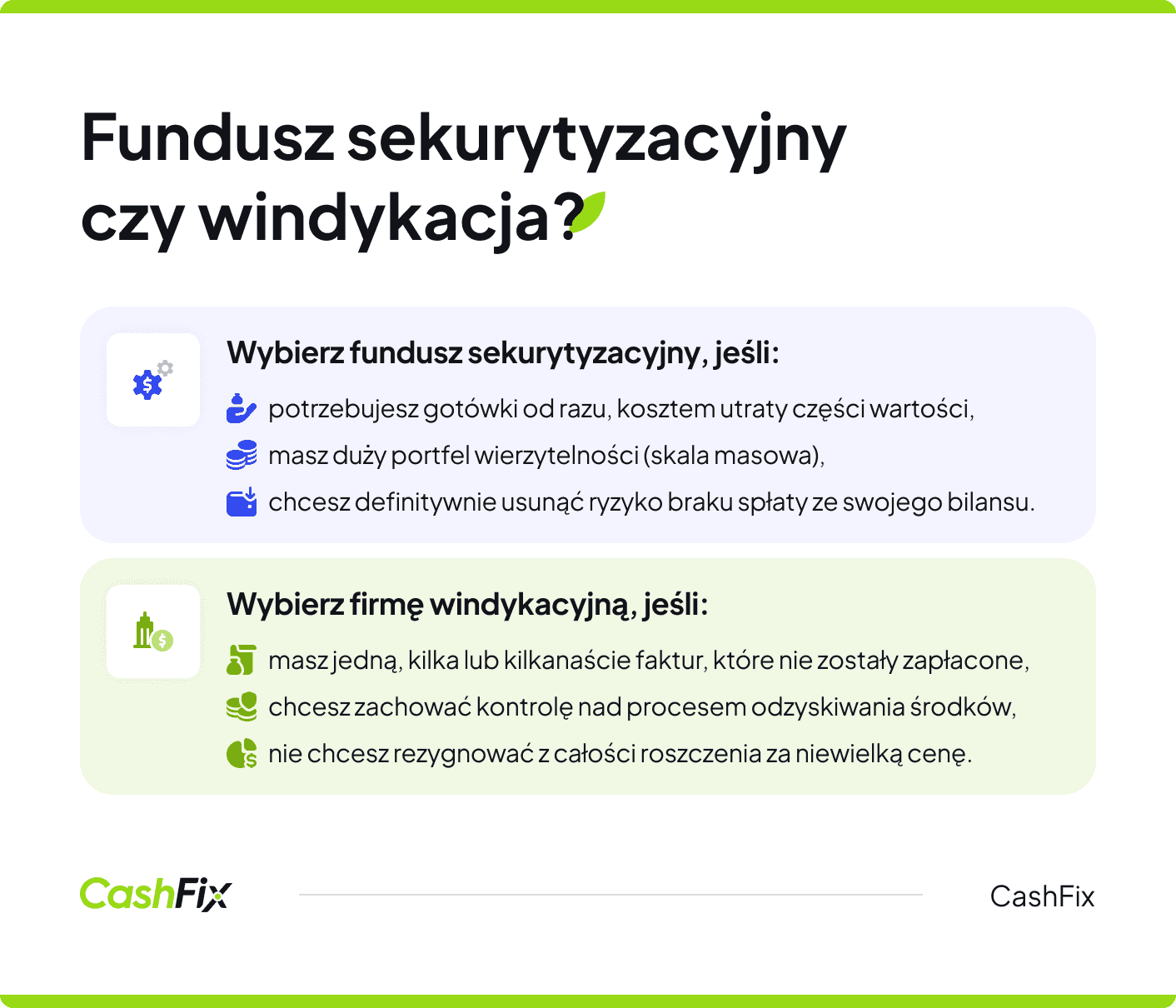

Masz wielu dłużników? Skontaktuj się z nami, znajdziemy rozwiązanieKiedy wybrać fundusz, a kiedy firmę windykacyjną?

Decyzja o tym, komu przekazać portfel należności, zależy od skali działalności i potrzeb płynnościowych wierzyciela. Jeśli jako wierzyciel posiadasz rozproszony portfel o dużej wartości (liczony w milionach złotych), optymalnym rozwiązaniem jest sprzedaż faktur funduszowi. Pozwala to na natychmiastowe zdjęcie długu z bilansu i uzyskanie jednorazowego zastrzyku gotówki.

Z kolei do firmy windykacyjnej warto zwrócić się w innych przypadkach: gdy posiadasz jedną lub kilka wierzytelności pieniężnych, które wymagają indywidualnego podejścia, lub gdy nie chcesz definitywnie sprzedawać długu, a jedynie zlecić świadczenie usług windykacyjnych w zamian za prowizję od odzyskanej kwoty. Warto pamiętać, że duże firmy windykacyjne często same tworzą fundusz sekurytyzacyjny, więc proces zgłoszenia wierzytelności do sprzedaży może i tak zakończyć się w TFI, które firmuje dany fundusz sekurytyzacyjny.

Masz wielu dłużników? Skontaktuj się z nami, znajdziemy rozwiązanieFAQ – Najczęściej zadawane pytania o fundusz sekurytyzacyjny

Poniżej znajdziesz zestawienie informacji, które pozwolą Ci lepiej zrozumieć, jak w praktyce działa fundusz sekurytyzacyjny i jakie ma to znaczenie dla uczestników rynku.

Czy fundusz sekurytyzacyjny może udzielać pożyczek?

Zgodnie z przepisami, podstawową działalnością funduszu jest nabywanie istniejących już wierzytelności. Jednak w określonych strukturach i przy zachowaniu rygorów ustawowych, fundusz może udzielać pożyczek w ramach restrukturyzacji nabytych portfeli lub finansowania podmiotów powiązanych z procesem sekurytyzacji, o ile pozwala na to jego statut i strategia inwestycyjna.

Kto nadzoruje działania funduszu i serwisera?

Nad bezpieczeństwem rynku czuwa Komisja Nadzoru Finansowego (KNF). Organy nadzoru sprawdzają, czy fundusze sekurytyzacyjne poddane są odpowiednim rygorom kapitałowym. Dodatkowo bank depozytariusz oraz KNF stale nadzorują działania serwisera, sprawdzając, czy świadczenie usług windykacyjnych odbywa się zgodnie z prawem i interesem uczestników funduszu.

Co się dzieje, gdy bank sprzedaje funduszowi pulę wierzytelności?

Dla dłużnika oznacza to zmianę wierzyciela. Wierzytelność przechodzi na fundusz bez konieczności uzyskania zgody dłużnika. Od tego momentu nowy podmiot dokonuje windykacji. Informacja o przelewie wierzytelności musi zostać wysłana do dłużnika, wskazując, na jakie konto należy teraz wpłacać środki z tytułu określonych wierzytelności.

Czy osoby fizyczne mogą inwestować w fundusze sekurytyzacyjne?

Tak, choć najczęściej dotyczy to niestandaryzowanych funduszy sekurytyzacyjnych, które emitują certyfikaty w ramach ofert prywatnych. Ze względu na wysoki próg wejścia (często cena emisyjna certyfikatu wyniesie minimum 40 000 euro) oraz poziom ryzyka inwestycyjnego, są to produkty skierowane do zamożnych osób fizycznych posiadających status inwestora doświadczonego.

Czym zajmuje się podmiot zarządzający portfelem funduszu?

Jest to wyspecjalizowana firma (często tożsama z serwiserem), która analizuje aktywa funduszu. Do jej zadań należy ocena, które wierzytelności pieniężne rokują na odzyskanie długu, a które należy skierować do egzekucji komorniczej. To od skuteczności tego podmiotu zależy ostateczny zysk nabywców certyfikatów.

Czy fundusz może zbankrutować?

Jako wydzielona masa majątkowa, fundusz ma specyficzną odporność na upadłość. Nawet jeśli firma, która tworzy fundusz (TFI), popadnie w kłopoty, aktywa funduszu są od niej odseparowane i zarządzanie nimi przejmuje inny podmiot lub depozytariusz. Ryzykiem dla inwestora nie jest więc upadłość "firmy", a brak spłat z tytułu wierzytelności znajdujących się w portfelu.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Portfel wierzytelności — wycena i sprzedaż

Kompleksowy poradnik na temat portfela wierzytelności. Dowiedz się jak prawidłowo przeprowadzić jego wycenę, windykację i sprzedaż.

Autor: Anna Sójka|25.04.2024 r.

Skup długów – co to jest i na czym polega?

Skup długów to metoda na odzyskanie pieniędzy z niezapłaconych faktur. Dowiedz się, jakie korzyści niesie za sobą sprzedaż wierzytelności i jak to zrobić.

Autor: Klaudia Borkiewicz|18.12.2025 r.

Jak odzyskać pieniądze od dłużnika, czyli 6 sposobów na windykację

Niepłacenie faktur w terminie to powszechny problem przedsiębiorców. Dowiedz się, jak odzyskać pieniądze od dłużnika i zobacz, jakie to proste.

Autor: Klaudia Borkiewicz|15.04.2025 r.