Sprzedaż wierzytelności to cesja wierzytelności, czyli przeniesienie prawa do długu na cesjonariusza bez zgody dłużnika, o ile nie ma zakazu ustawowego lub umownego. Dla firmy to sposób na szybkie odzyskanie płynności, ale nie zawsze najlepszy: przy trudnych i przeterminowanych należnościach sprzedaż bywa korzystniejsza niż dalsza windykacja, a przy wierzytelnościach niewymagalnych częściej lepiej sprawdza się faktoring pełny / niepełny. Poniżej znajdziesz praktyczne porównanie sprzedaży, windykacji i faktoringu oraz wskazówki, kiedy warto rozważyć oddanie długu w ręce nabywcy.

Czego dowiesz się z artykułu?

- Czym jest i na czym polega sprzedaż wierzytelności?

- Jak sprzedać wierzytelność krok po kroku?

- Jakie dokumenty są potrzebne do cesji wierzytelności?

- Jakie długi można sprzedać, a jakie nie?

- Jak ocenić opłacalność sprzedaży wierzytelności?

- Przedawnienie wierzytelności a sprzedaż długu

- Faktoring a sprzedaż wierzytelności – czym się różnią?

- Jak wybrać firmę skupującą wierzytelności lub faktora?

- Jakie ryzyka prawne i podatkowe wiążą się z cesją?

- Zakup wierzytelności a prawa nowego wierzyciela

- Giełda długów – jak działa w praktyce?

- Czy można sprzedać wierzytelność przedawnioną, konsumencką lub zabezpieczoną hipoteką?

- Zalety i wady sprzedaży wierzytelności

- Najczęściej zadawane pytania (FAQ)

Kluczowe wnioski

- Sprzedaż wierzytelności polega na przeniesieniu wierzytelności na osobę trzecią bez zgody dłużnika, jeśli nie blokuje tego ustawa lub umowa.

- Najczęściej sprzedaje się wierzytelności przeterminowane; wierzytelności niewymagalne zwykle finansuje firma faktoringowa.

- Za sprzedaż długu zwykle odzyskuje się tylko kilka lub kilkanaście procent wartości nominalnej, a cenę obniżają m.in. przedawnienie wierzytelności, dokumenty i wypłacalność dłużnika.

- Sprzedaż daje szybką gotówkę i poprawia płynność, a windykacja może przynieść wyższą kwotę, ale trwa dłużej i wymaga działań po stronie wierzyciela.

- Po cesji sprzedający traci prawa do długu, a nabywca może dochodzić roszczeń sądowo i egzekucyjnie; przed transakcją trzeba sprawdzić VAT, PCC i ryzyka dokumentacyjne.

Czym jest i na czym polega sprzedaż wierzytelności?

Sprzedaż wierzytelności to sposób na odzyskanie pieniędzy z niezapłaconej faktury, rachunku, pożyczki albo innego zobowiązania. Z perspektywy firmy oznacza to przeniesienie prawa do dochodzenia należności na inny podmiot, który przejmuje rolę nowego wierzyciela. Sama konstrukcja prawna opiera się na Kodeksie cywilnym, a dokładnie na art. 509 KC.

W praktyce sprzedaż wierzytelności polega na przeniesieniu wierzytelności na osobę trzecią bez zgody dłużnika, o ile nie ma zakazu ustawowego lub umownego. Oznacza to, że jeśli umowa albo przepisy nie wprowadzają ograniczeń, wierzyciel może zawrzeć umowę cesji i przekazać roszczenie dalej. Taka cesja dotyczy samej wierzytelności, a nie całej umowy w pełnym zakresie — dlatego warto odróżnić cesję wierzytelności a cesję umowy.

W obrocie gospodarczym można sprzedawać m.in. przeterminowane faktury, rachunki, kredyty i pożyczki, szkody osobowe lub majątkowe, a także zobowiązania hipoteczne. Wierzytelności niewymagalne też mogą być finansowane, ale zwykle w ramach faktoringu. Trzeba przy tym pamiętać, że faktoring dotyczy wyłącznie podmiotów gospodarczych.

Skorzystaj z porównywarki firm windykacyjnychJak sprzedać wierzytelność krok po kroku?

- Oceń, czy dana wierzytelność nadaje się do sprzedaży i czy nie obowiązuje umowa zakazu cesji.

- Zbierz dokumenty potwierdzające roszczenie: umowę, fakturę, wezwania do zapłaty, potwierdzenie wykonania usługi lub dostawy.

- Sprawdź status należności: wymagalność, spór z dłużnikiem oraz przedawnienie wierzytelności.

- Pozyskaj ofertę od kupca, firmy windykacyjnej, firmy faktoringowej albo wystaw wierzytelność na giełdzie długów.

- Negocjuj cenę, prowizje i warunki przelewu, uwzględniając koszty transakcyjne.

- Podpisz umowę cesji i przekaż dokumentację nabywcy.

- Zawiadom dłużnika o zmianie wierzyciela.

- Rozlicz transakcję, zachowaj potwierdzenia i zarchiwizuj dowody sprzedaży.

Jakie dokumenty są potrzebne do cesji wierzytelności?

Żeby sprzedaż była bezpieczna, trzeba przygotować komplet dokumentów potwierdzających istnienie i wysokość długu. Najczęściej są to: umowa lub zlecenie będące podstawą roszczenia, faktura lub rachunek, wezwanie do zapłaty, protokoły odbioru, potwierdzenia wykonania usługi lub dostawy, historia płatności i saldo zadłużenia. Warto też mieć dane identyfikujące obie strony, informacje o zabezpieczeniach takich jak hipoteka, poręczenie czy zastaw, a jeśli to potrzebne — zgody współwierzycieli albo pełnomocnictwa.

Przed podpisaniem umowy dobrze jest upewnić się, czy w dokumentach nie ma ograniczeń dotyczących zbycia długu. To szczególnie ważne, gdy roszczenie jest sporne, słabo udokumentowane albo zabezpieczone w szczególny sposób.

Jakie długi można sprzedać, a jakie nie?

Przedmiotem cesji może być większość zobowiązań, o ile nie wyłącza tego prawo lub umowa. Najczęściej sprzedaje się przeterminowane faktury, nieopłacone rachunki, niespłacony kredyt, pożyczka, szkody osobowe i majątkowe oraz zobowiązania zabezpieczone hipoteką. Warto mieć świadomość, za ile firmy windykacyjne skupują długi oraz, że nie są to zwykle wysokie sumy.

Nie każdą wierzytelność da się jednak swobodnie sprzedać. Ograniczenia mogą wynikać z ustawy, zastrzeżenia umownego albo właściwości zobowiązania. W praktyce szczególną ostrożność trzeba zachować przy roszczeniach konsumenckich i świadczeniach osobistych, w tym przy świadczeniu dożywotnim. Jeśli w umowie widnieje zakaz cesji, sprzedaż może być nieskuteczna albo w ogóle niedopuszczalna.

Sprzedaż wierzytelności – należności przeterminowane

Wszystkie powyższe rodzaje długów są płatnościami przeterminowanymi. Oznacza to, że umowny czas na ich uregulowanie już minął, a kontrahent spóźnia się z zapłatą. Większość firm, które

Najczęściej sprzedaje się należności, których termin zapłaty już minął. Taka wierzytelność jest dla kupującego bardziej ryzykowna, ale dla sprzedającego bywa szybkim sposobem na zamknięcie problemu i odzyskanie choć części pieniędzy. Wierzyciel nie musi martwić się o wynik dochodzenia spłaty długu, ani pokrywać kosztów rozprawy sądowej (windykacja na koszt dłużnika odbywa się tylko w przypadku wygranej w sądzie, a do tego czasu za wszystko płaci wierzyciel).

Jeśli przedsiębiorca potrzebuje szybkiego zastrzyku gotówki, wykup wierzytelności bywa lepszy niż dalsze czekanie na spłatę. Gdy jednak istnieje duża szansa na odzyskanie pełnej kwoty, lepsza może być windykacja należności. Ściąganie długów na drodze windykacji różni się od ich sprzedaży. Firma windykacyjna działa na zasadzie kompleksowej obsługi wierzytelności i odzyskuje pieniądze dla klienta.

Uzyskaj pomoc w windykacji fakturyZbycie wierzytelności pozwala szybciej przywrócić płynność finansową przedsiębiorstwa, lub znacznie ją poprawić. Jest to alternatywa dla prywatnej windykacji należności – wierzyciel nie musi martwić się o wynik dochodzenia spłaty długu, ani pokrywać kosztów rozprawy sądowej (windykacja na koszt dłużnika odbywa się tylko w przypadku wygranej w sądzie, a do tego czasu za wszystko płaci wierzyciel). Niewiele osób wie, że sprzedać można też wierzytelności niewymagalne.

Sprzedaż wierzytelności niewymagalnych

Faktoring pełny / niepełny dotyczy wierzytelności, których termin płatności jeszcze nie minął. To rozwiązanie dla firm, które chcą przyspieszyć wpływ środków z wystawionej faktury bez czekania na termin zapłaty.

W ramach faktoringu faktor zwykle wypłaca zaliczkę, a potem rozlicza należność zgodnie z warunkami umowy. Model ten jest skierowany do biznesu, dlatego faktoring dotyczy podmiotów gospodarczych, a nie prywatnych osób szukających rozwiązania dla indywidualnego długu.

Skorzystaj z porównywarki firm windykacyjnychJak ocenić opłacalność sprzedaży wierzytelności?

Opłacalność zależy nie tylko od tego, ile można odzyskać od razu, ale też od czasu, ryzyka i kosztów całej operacji. Za sprzedaż wierzytelności zwykle odzyskuje się tylko kilka lub kilkanaście procent wartości nominalnej, ale w zamian firma dostaje pieniądze szybko i bez dalszego angażowania własnych zasobów.

Skorzystaj z porównywarki firm windykacyjnych

Skorzystaj z porównywarki firm windykacyjnych

Jak ocenić opłacalność sprzedaży wierzytelności?

Przykład decyzyjny wygląda tak: jeśli wierzytelność ma wartość 100 000 zł, sprzedaż może dać np. 10 000–20 000 zł od ręki. W windykacji odzyskanie większej kwoty może być możliwe, ale trzeba doliczyć czas, obsługę prawną, koszty wezwań, a czasem także ryzyko przegranej i dalsze opóźnienie wpływu środków. W faktoringu pełnym / niepełnym przy wierzytelności niewymagalnej firma może dostać finansowanie szybciej, ale płaci za to prowizją i akceptuje warunki faktora.

W praktyce sprzedaż jest częściej lepsza wtedy, gdy dług jest trudny, stary albo istnieje ryzyko niewypłacalności dłużnika. Windykacja może być korzystniejsza, gdy wierzytelność ma wysokie szanse spłaty i firma może poczekać na efekt. Z kolei faktoring wygrywa tam, gdzie chodzi o bieżące finansowanie sprzedaży B2B.

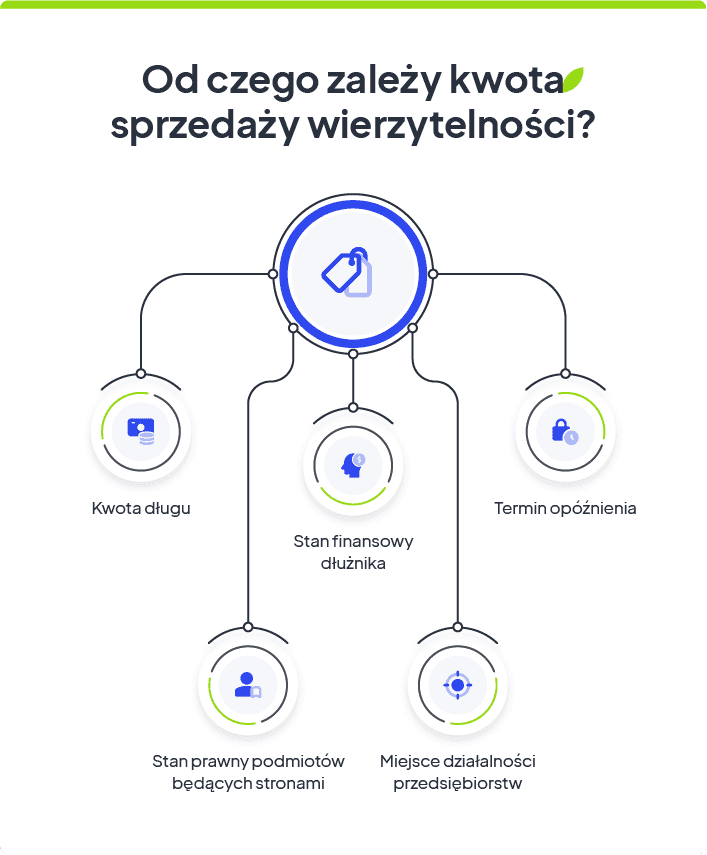

Na cenę wpływają m.in. kwota długu, stan prawny stron, kraj lub rynek, sytuacja finansowa dłużnika oraz czas do przedawnienia wierzytelności. Im bliżej przedawnienia, tym zwykle niższa cena i większa ostrożność kupującego.

Przedawnienie wierzytelności a sprzedaż długu

Przedawnienie wierzytelności oznacza, że roszczenie po upływie określonego czasu może być trudniejsze do skutecznego wyegzekwowania, choć sama wierzytelność co do zasady nie znika automatycznie. Dla kupca oznacza to większe ryzyko sporu z dłużnikiem i mniejszą skłonność do zapłaty pełnej ceny.

W praktyce najlepiej sprzedawać dług wcześnie, zanim utraci on część wartości rynkowej. Jeśli wierzytelność jest przedawniona lub bliska przedawnienia, transakcja nadal może być możliwa, ale zwykle odbywa się za niższą cenę i wymaga dokładniejszej analizy dokumentów.

Skorzystaj z porównywarki firm windykacyjnychFaktoring a sprzedaż wierzytelności – czym się różnią?

Faktoring pełny / niepełny to narzędzie finansowania bieżącej sprzedaży, a sprzedaż wierzytelności przeterminowanej służy głównie do zamknięcia trudnego tematu i odzyskania części pieniędzy. W pierwszym przypadku przedsiębiorca dostaje środki przed terminem płatności, w drugim — sprzedaje istniejący problem z dyskontem.

Różni się też poziom ryzyka. W faktoringu ważna jest płynność i jakość kontrahenta, a w sprzedaży długu liczy się przede wszystkim możliwość skutecznego odzysku oraz stan dokumentów. Dlatego dług zabezpieczony bezpośrednio a wierzytelność handlowa mogą być oceniane zupełnie inaczej przez nabywcę.

Jak wybrać firmę skupującą wierzytelności lub faktora?

Przy wyborze kupca warto patrzeć nie tylko na oferowaną cenę, ale też na doświadczenie, specjalizację branżową, zakres obsługi i przejrzystość umowy. Dobra firma windykacyjna lub firma faktoringowa jasno pokazuje, jakie pobiera prowizje, jakie dokumenty są potrzebne i czy zajmuje się również postępowaniem sądowym.

Pomocna może być porównywarka firm windykacyjnych, która ułatwia wstępne zestawienie warunków i ocenę ofert. Warto jednak zawsze sprawdzić reputację podmiotu, obszar działania, koszty dodatkowe i zgodność zapisów umowy z prawem.

Jakie ryzyka prawne i podatkowe wiążą się z cesją?

Przy sprzedaży długu trzeba uważać nie tylko na cenę, ale też na poprawność rozliczeń i dokumentów. Artykuł opisuje, że po decyzji z kwietnia 2022 r. sprzedający nie płaci VAT od sprzedaży wierzytelności, a nabywca ma płacić PCC. To jednak zależy od modelu transakcji i warto potwierdzić aktualne stanowisko podatkowe dla konkretnej umowy.

Ryzyka prawne obejmują m.in. zakaz cesji w umowie, spór o istnienie roszczenia, brak pełnej dokumentacji oraz błędne oznaczenie stron. Dlatego przed podpisaniem cesji dobrze jest sprawdzić, czy wierzytelność jest realna, wymagalna i właściwie opisana.

Uzyskaj pomoc w windykacji fakturyZakup wierzytelności a prawa nowego wierzyciela

Po zakupie wierzytelności nowy wierzyciel może dochodzić roszczeń na drodze sądowej i egzekucyjnej. Najpierw może wystąpić o nakaz zapłaty, następnie uzyskać tytuł egzekucyjny i klauzulę wykonalności, a potem skierować sprawę do komornika.

Ważne jest jednak to, że nabywca przejmuje wyłącznie prawa związane z wierzytelnością, a nie więcej niż wynika z umowy i przepisów. Sprzedający po cesji traci kontrolę nad długiem, ale zyskuje szybszy dostęp do gotówki.

Cesja wierzytelności przeprowadzona na zasadzie kupna i sprzedaży to najszybszy sposób na odzyskanie części pieniędzy z faktury, choć trzeba pamiętać, że jej koszt jest wyższy, niż w przypadku tradycyjnej windykacji. Przenosząc wierzytelność na osobę trzecią, pozbywamy się stresu związanego z odzyskiwaniem środków i skracamy czas do tego potrzebny. Profesjonaliści oferujący usługę zakupu wierzytelności mają odpowiednie doświadczenie i narzędzia, by dalej nią rozporządzać.

Giełda długów – jak działa w praktyce?

Giełda długów to miejsce, w którym można opublikować ofertę sprzedaży wierzytelności i dotrzeć do potencjalnych kupców. W praktyce wystawienie długu wymaga krótkiego opisu roszczenia, podania ceny lub ceny minimalnej oraz dołączenia podstawowych informacji i dokumentów.

Zaletą giełdy jest szeroki zasięg i większa konkurencja między kupcami. Wadą — ujawnienie części danych, konieczność selekcji ofert i brak gwarancji sprzedaży. Dlatego giełda długów bywa dobrym narzędziem, ale nie zawsze najlepszym wyborem w porównaniu z bezpośrednim skupem przez wyspecjalizowany podmiot.

Czy można sprzedać wierzytelność przedawnioną, konsumencką lub zabezpieczoną hipoteką?

Wierzytelność przedawniona co do zasady nadal może być przedmiotem obrotu, ale jej cena jest zwykle niższa, bo kupujący bierze na siebie większe ryzyko sporu i ograniczonej egzekucji. W przypadku wierzytelności wobec osoby fizycznej jako konsumenta trzeba szczególnie uważać na ograniczenia wynikające z umowy i przepisów.

Roszczenia zabezpieczone hipoteką także mogą być sprzedawane, jeśli nie ma przeszkód prawnych. Wyjątki mogą dotyczyć świadczeń osobistych, w tym świadczenia dożywotniego. Zawsze trzeba sprawdzić treść zobowiązania i ewentualny zakaz cesji.

Zalety i wady sprzedaży wierzytelności

Sprzedaż wierzytelności daje przede wszystkim szybki dostęp do gotówki i odciąża firmę od dalszego prowadzenia sprawy. Jest to rozwiązanie szczególnie przydatne wtedy, gdy wierzytelność jest trudna, ryzykowna albo zbliża się do przedawnienia wierzytelności.

Zalety sprzedaży wierzytelności:

- Szybki wpływ środków i poprawa płynności finansowej.

- Ograniczenie ryzyka nieściągalności długu.

- Brak konieczności prowadzenia dalszej windykacji po stronie sprzedającego.

- Możliwość odzyskania pieniędzy nawet przy trudnej lub spóźnionej należności.

Wady sprzedaży wierzytelności:

- Utrata praw do długu po cesji.

- Zwykle niska cena względem wartości nominalnej.

- Brak wpływu na dalsze działania nabywcy.

- Ryzyko prawne, jeśli dokumenty są niepełne albo istnieje zakaz cesji.

Wniosek jest prosty: sprzedaż najlepiej sprawdza się tam, gdzie liczy się czas, bezpieczeństwo i płynność, a nie maksymalizacja odzysku. Gdy firma może czekać i ma wysoką szansę odzyskać więcej, windykacja bywa korzystniejsza. Jeśli chodzi o bieżące należności B2B, warto rozważyć faktoring.

Najczęściej zadawane pytania (FAQ)

Czy można sprzedać wierzytelność przedawnioną?

Tak, zwykle jest to możliwe, ale taka wierzytelność jest mniej atrakcyjna dla kupca i dlatego sprzedaje się ją taniej.

Jakie dokumenty trzeba przygotować do cesji?

Najważniejsze są umowa lub inna podstawa roszczenia, faktura, potwierdzenia wykonania świadczenia, historia płatności i dane stron.

Czy dłużnik musi wyrazić zgodę na sprzedaż długu?

Co do zasady nie, chyba że zakazuje tego ustawa, umowa albo właściwość zobowiązania.

Ile kosztuje cesja i jakie są prowizje?

Koszt zależy od rodzaju długu, ryzyka i modelu transakcji. Zwykle kupujący oczekuje znaczącego dyskonta, a dodatkowo mogą pojawić się prowizje i opłaty operacyjne.

Czym różni się faktoring pełny od niepełnego?

Faktoring pełny / niepełny różni się przede wszystkim zakresem przejęcia ryzyka niewypłacalności kontrahenta oraz konstrukcją rozliczenia między faktorem a firmą.

Jak sprawdzić, czy umowa ma zakaz cesji?

Trzeba przeanalizować treść umowy i załączników. Jeśli pojawia się umowa zakazu cesji albo podobny zapis, sprzedaż może być ograniczona.

Czy wierzytelność zabezpieczona hipoteką może być sprzedana?

Tak, ale wymaga to sprawdzenia dokumentów i warunków zabezpieczenia, ponieważ hipoteka wpływa na ocenę ryzyka i cenę.

Co się dzieje po sprzedaży z egzekucją i komornikiem?

Po cesji nowy wierzyciel może dochodzić roszczeń, uzyskać orzeczenie i w razie potrzeby skierować sprawę do komornika.

Autor artykułu:

Patryk MarzecAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Skup długów – co to jest i na czym polega?

Skup długów to metoda na odzyskanie pieniędzy z niezapłaconych faktur. Dowiedz się, jakie korzyści niesie za sobą sprzedaż wierzytelności i jak to zrobić.

Autor: Klaudia Borkiewicz|18.12.2025 r.

Jak ściągnąć dług od osoby prywatnej? Poznaj skuteczne sposoby!

Jak ściągnąć dług od osoby prywatnej, która unika z Tobą kontaktu? Sprawdź, jakie kroki możesz podjąć w takiej sytuacji, by przyspieszyć zwrot pożyczki.

Autor: Patryk Marzec|02.07.2025 r.

Ściąganie długów – samodzielnie czy z firmą windykacyjną?

Ściąganie długów samemu bywa nieskuteczne. Sprawdź, dlaczego opłaca się zlecić windykację należności profesjonalnej firmie windykacyjnej.

Autor: Klaudia Borkiewicz|08.04.2025 r.