Ceny towarów i usług rosną w zatrważającym tempie, a inflacja ani myśli zwalniać. Nie tylko portfele konsumentów zdają się na tym cierpieć – przedsiębiorcy również nie mają lekko. Jednym ze skutków jest problem niezapłaconych faktur, które zwykle regulowane są ze znacznym opóźnieniem. Wiedz jednak, że jako sprzedawca masz prawo naliczyć odsetki. Sprawdź, jak naliczyć ustawowe odsetki od niezapłaconej faktury w 2025 r.

Czego dowiesz się z artykułu?

- Kontrahent nie zapłacił w terminie – co robić?

- Odsetki ustawowe za opóźnienie w transakcjach handlowych

- Kara za niezapłacone faktury w terminie

- Odsetki ustawowe za opóźnienie w transakcjach handlowych – co jeszcze naliczyć?

- Jak obliczyć odsetki ustawowe za opóźnienie w transakcjach handlowych w 2025 r.?

- Kiedy odsetki od niezapłaconych faktur się przedawniają?

- Czy firma windykacyjna może naliczać odsetki?

Kontrahent nie zapłacił w terminie – co robić?

Będąc osobą, która zawodowo zajmuje się sprzedażą towarów lub usług, z pewnością wiesz, co oznacza problem niezapłaconych faktur. Tacy klienci byli, są i będą, a handel z nimi może narazić Twój biznes na dotkliwe straty.

To dosyć częsty scenariusz. Umowa zawarta z kontrahentem zobowiązuje Cię do odpłatnego wykonania zobowiązania. Ty się wwiązujesz, a on niestety nie. Czy możesz coś zrobić, aby odzyskać swoje pieniądze? Okazuje się, że tak.

Przede wszystkim niezwłocznie rozpocznij windykację należności. To brzmi poważnie, lecz pierwszy etap zawsze jest polubowny. W pierwszej kolejności spróbuj dowiedzieć się, czy brak zapłaty za fakturę w terminie płatności to jednorazowy incydent, który jest następstwem okoliczności, na które dłużnik nie miał wpływu. Być może warto dać mu wtedy trochę więcej czasu. Zwłaszcza jeśli jest to klient, z którym łączą nas serdeczne stosunki.

Jednakże, kiedy sytuacja wymyka się spod kontroli, najlepiej podjąć współpracę ze sprawdzoną kancelarią lub firmą windykacyjną.

Ważne

Gdy kontrahent nie dotrzymuje terminów zapłaty, zleć windykację należności sprawdzonej firmie windykacyjnej, która ściągnie dla Ciebie dług wraz z odsetkami.

Znajdź najlepszego windykatora!

- Jedyna taka porównywarka w Polsce

- Bez żadnych opłat

- Tylko zweryfikowane firmy

Odsetki ustawowe za opóźnienie w transakcjach handlowych

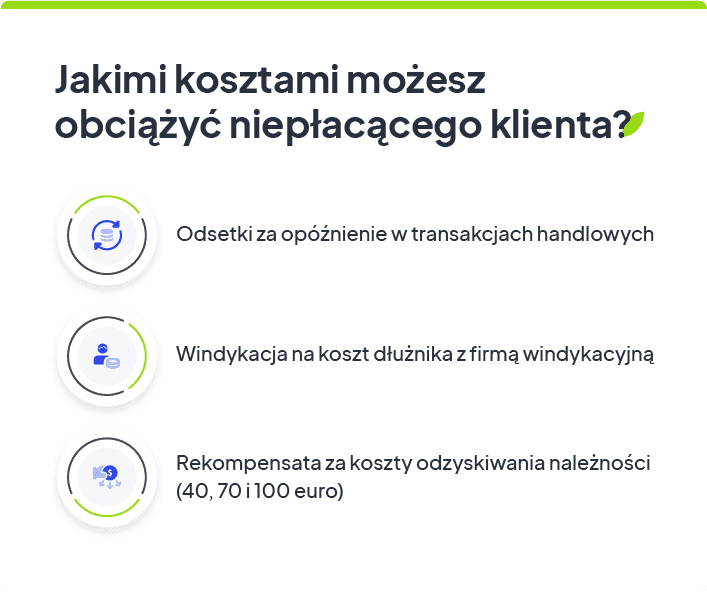

Jeżeli mimo podjętych działań, w dalszym ciągu nie otrzymujesz zapłaty za wykonaną usługę lub sprzedany towar, masz prawo do naliczania odsetek ustawowych za opóźnienie w transakcjach handlowych. Jest to jeden z rodzajów rekompensaty, którą możesz obciążyć niesolidnego kontrahenta. Kara za niezapłacone faktury sprawi, że kontrahent następnym razem wywiąże się ze zobowiązań w terminie.

Kara za niezapłacone faktury w terminie

Kara za niezapłacone faktury w terminie stanowi określoną kwotę liczoną za każdy dzień opóźnienia w spłacie (od dnia wymagalności świadczenia pieniężnego do dnia zapłaty). Motywuje to dlużnika do szybszej spłaty zadłużenia, ponieważ codzienne naliczanie dodatkowych opłat może zmienić sprawić, że wartość należności szybko urośnie.

Wielu wierzycieli docenia fakt, że oprócz należności wynikającej z wystawionego rachunku, mogą żądać odsetek za nieterminowe płatności. Niewielu jednak wie, jak je naliczyć, a później ściągnąć. W dalszej części artykułu dowiesz się, jak to zrobić.

Odsetki od niezapłaconej faktury – co mówi prawo?

W kontekście odsetek w umowach dotyczących odpłatnego wykonania usługi lub sprzedaży towaru będziemy odnosić się do Ustawy z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych.

Wyróżniamy łącznie 3 rodzaje odsetek ustawowych:

— odsetki ustawowe należne od sumy pieniężnej,

—odsetki ustawowe za opóźnienie,

— odsetki ustawowe za opóźnienie w transakcjach handlowych.

Wobec pierwszych dwóch swoje zastosowanie znajdą przepisy art. 481 § 2 ustawy z dnia 23 kwietnia 1964 r. – kodeksu cywilnego. Nas natomiast interesuje trzeci rodzaj odsetek.

Ważne

Wierzycielowi, którego dłużnik spóźnia się ze spełnieniem świadczenia pieniężnego za sprzedaż towaru lub usługi, przysługują odsetki ustawowe za opóźnienie w transakcjach handlowych.

Tak więc zgodnie z art. 2 ustawy żądać odsetek tego typu mogą między innymi przedsiębiorcy i osoby wykonujące wolny zawód.

Dowiedz się: Kancelaria windykacyjna, jak wybrać skuteczną?

Od kiedy naliczać odsetki od niezapłaconej faktury?

Odsetki możesz naliczać od dnia, w którym klient powinien Ci zapłacić, do dnia, kiedy faktycznie dokona należnej wpłaty. Jednocześnie muszą zostać spełnione dwa warunki:

- jako wierzyciel spełniłeś swoje świadczenie (np. poprawnie wykonałeś usługę);

- nie otrzymałeś za to zapłaty, a określony w umowie termin płatności minął.

Przykład

10 maja pan Andrzej sprzedał towar pani Lucynie i dostarczył jej fakturę. Na fakturze widnieje termin zapłaty, który wynosi 14 dni. W związku z tym mężczyzna od 25 maja może zacząć naliczać odsetki za nieterminową płatność.

Jeśli termin zapłaty przypada w dzień ustawowo wolny od pracy, np. w niedzielę, pan Andrzej powinien liczyć odsetki od pierwszego dnia roboczego po tej dacie.

A co, jeśli w umowie zastrzeżono termin zapłaty dłuższy niż 30 dni? W takim wypadku możesz żądać zapłaty odsetek po upływie 30 dni, naliczając je od dnia spełnienia swojego świadczenia i doręczenia dłużnikowi rachunku bądź faktury, do dnia, w którym ureguluje on należność.

Ustawowe odsetki za opóźnienie w transakcjach handlowych będą bez wezwania przysługiwać Ci w sytuacji, w której nie ustaliliście z dłużnikiem terminu płatności. Wówczas liczone są po upływie 30 dni od daty spełnienia przez Ciebie świadczenia, do dnia, kiedy kontrahent uiści należną kwotę.

Ważne

Naliczanie odsetek ustawowych za opóźnienie w transakcjach handlowych następuje od dnia, kiedy wykonałeś usługę lub sprzedałeś towar, a nie od momentu wystawienia za to faktury.

Odsetki ustawowe za opóźnienie w transakcjach handlowych – co jeszcze naliczyć?

W sporze między Tobą a dłużnikiem bez wątpienia to Ty jesteś osobą pokrzywdzoną. Ze względu na poniesione straty możesz od niego żądać odsetek ustawowych. Co więcej, masz również możliwość obciążenia kontrahenta stosowną kwotą rekompensaty za koszty odzyskiwania należności.

Jej suma zależy od wysokości roszczenia i stanowi kolejno:

- 40 euro – gdy wartość wierzytelności nie przekracza 5 tys. zł,

- 70 euro – gdy wartość wierzytelności jest wyższa niż 5 tys. zł, ale niższa niż 50 tys. zł;

- 100 euro – gdy wartość wierzytelności jest równa lub wyższa od 50 tys. zł.

Aby nałożyć na dłużnika obowiązek zapłaty rekompensaty 40, 70 lub 100 euro, należy wystawić notę obciążeniową.

Czytaj więcej: Windykacja na koszt dłużnika – jak zlecić?

Jak obliczyć odsetki ustawowe za opóźnienie w transakcjach handlowych w 2025 r.?

W relacji B2B zazwyczaj mamy do czynienia z odsetkami za opóźnienie w transakcjach handlowych, których obliczenie nie powinno stanowić większego problemu. Miej jednak na uwadze, że roczna stawka procentowa odsetek wielokrotnie zmieniała się na przestrzeni lat.

Wysokość odsetek od niezapłaconej faktury w tym przypadku ustalana jest raz na pół roku (1 stycznia i 1 lipca), sumując stopę referencyjną NBP i 10 punktów procentowych.

Ważne

Stopa referencyjna przypadająca na dzień 1 stycznia 2025 r. wynosiła 5,75%.

Na podstawie obwieszczenia Ministra Rozwoju i Technologii z dnia 20 czerwca 2025 r w sprawie wysokości odsetek ustawowych za opóźnienie w transakcjach handlowych wysokość odsetek ustawowych za opóźnienie w transakcjach handlowych:

od 1 stycznia 2023 r. do 30 czerwca 2023 r., wynosi:

- 14,75% (6,75% + 8 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem jest podmiot publiczny, będący podmiotem leczniczym.

- 16,75% (6,75% + 10 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem nie jest podmiot publiczny, będący podmiotem leczniczym.

od 1 lipca 2023 r. do 31 grudnia 2023 r., wynosi:

- 14,75% (6,75% + 8 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem jest podmiot publiczny, będący podmiotem leczniczym.

- 16,75% (6,75% + 10 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem nie jest podmiot publiczny, będący podmiotem leczniczym.

od 1 stycznia 2024 r. do 30 czerwca 2024 r., wynosi:

- 13,75% (5,75% + 8 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem jest podmiot publiczny, będący podmiotem leczniczym.

- 15,75% (5,75% + 10 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem nie jest podmiot publiczny, będący podmiotem leczniczym.

od 1 lipca 2024 r. do 31 grudnia 2024 r., wynosi:

- 13,75% (5,75% + 8 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem jest podmiot publiczny, będący podmiotem leczniczym.

- 15,75% (5,75% + 10 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem nie jest podmiot publiczny, będący podmiotem leczniczym.

od 1 stycznia 2025 r. do 30 czerwca 2025 r., wynosi:

- 13,75% (5,75% + 8 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem jest podmiot publiczny, będący podmiotem leczniczym.

- 15,75% (5,75% + 10 punktów procentowych) w stosunku rocznym – w transakcjach handlowych, gdzie dłużnikiem nie jest podmiot publiczny, będący podmiotem leczniczym.

od 1 lipca 2025 r. do 31 grudnia 2025 r., wynosi:

- 13,25 % w stosunku rocznym ‒ w przypadku transakcji handlowych, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym;

- 15,25 % w stosunku rocznym ‒ w przypadku transakcji handlowych, w których dłużnikiem nie jest podmiot publiczny będący podmiotem leczniczym.

Jak liczyć odsetki za nieterminowe płatności?

Jeżeli nie chcesz tego robić samodzielnie, Twoją uwagę powinien przykuć kalkulator odsetek ustawowych. To praktyczne i funkcjonalne narzędzie, które dokona za Ciebie obliczeń wysokości odsetek ustawowych.

Obsługa kalkulatorów odsetek jest bardzo prosta i polega na wskazaniu terminu płatności wraz z dniem, w którym dłużnik spłacił zobowiązanie. Na tej podstawie wyliczona zostaje dokładna kwota odsetek od nieterminowych płatności. Kwotę należy umieścić na prawidłowo wystawionej nocie odsetkowej.

Porównaj oferty firm windykacyjnychKiedy odsetki od niezapłaconych faktur się przedawniają?

Najczęściej odsetki będą mieć charakter akcesoryjny do świadczenia głównego. Innymi słowy – przedawniają się w tym samym czasie, co świadczenie główne.

Przedawnienie odsetek regulowane jest przez art. 118 kodeksu cywilnego.

“Jeśli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe i roszczeń związanych z prowadzeniem działalności gospodarczej – trzy lata. Koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata”.

Wynikają z tego dwie kluczowe rzeczy:

— ogólny termin przedawnienia dla odsetek wynosi 3 lata,

— jeśli okres przedawnienia wynosi 2 lata lub więcej, to koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego (np. od terminu wymagalności roszczenia w maju 2023 r. minęło dwa lata, więc roszczenie przedawni się z końcem grudnia 2023 r.).

Ważne

Odsetki nie mogą się ulec przedawnieniu później niż roszczenie główne. Nie dotyczy to jednak sytuacji, gdy roszczenie o świadczenie główne wygasło przed upływem terminu jego przedawnienia, na przykład na skutek wykonania.

Będzie miało to szczególne znaczenie w przypadku transakcji handlowych polegających na sprzedaży usług i towarów, gdyż wtedy okres przedawnienia zostanie skrócony.

Oznacza to, że odsetki bezpośrednio związane ze sprzedażą towarów i usług przez przedsiębiorców przedawniają się po 2 latach (art. 554 k.c.), chyba że dłużnik zapłaci za fakturę zanim dług ulegnie przedawnieniu. Wtedy odsetki stają się niezależne od należności głównej i przedawniają się po trzech latach.

Sprawdź: Kiedy dług się przedawnia?

Czy firma windykacyjna może naliczać odsetki?

Tak, firma windykacyjna może naliczać odsetki za opóźnienie w płatanościach. Jeśli wierzyciel Tak, firma windykacyjna może naliczać odsetki za opóźnienie w płatnościach. Jeśli wierzyciel zdecyduje się na wsparcie profesjonalistów, to oni zajmują się wyliczeniem kwoty należnej za opóźnienie w płatności. Warto jednak pamiętać, że odsetki muszą być naliczane przez firmę windykacyjną zgodnie z przepisami prawa. Chroni ono zarówno wierzyciela (przed nieotrzymaniem stosownej kwoty za zwłokę), jak i dłużnika (przed naliczaniem nadmiernych opłat, nieproporcjonalnych do podstawy zadłużenia.

Podsumowanie

- Branża B2B zmaga się z coraz większą tendencją do nieopłacania przez kontrahentów faktur.

- Gdy termin zapłaty minie, po 30 dniach wierzyciel może żądać od dłużnika zapłaty ustawowych odsetek za opóźnienie w transakcjach handlowych.

- Skutecznym sposobem na odzyskanie pieniędzy od dłużników jest windykacja długów z firmą windykacyjną.

- Oprócz odsetek można obciążyć dłużnika innymi kosztami odzyskiwania należności.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Koszty windykacji — ile realnie trzeba zapłacić?

Koszty windykacji wynikają z kilku czynników. Zobacz, co się składa na opłaty w działaniach polubownych, sądowych i komorniczych.

Autor: Anna Sójka|28.04.2025 r.

Co zrobić, gdy ktoś nie oddaje pieniędzy? Windykacja B2B

Co zrobić, gdy ktoś nie oddaje pieniędzy? Jest na to kilka sposobów. Poznaj je i zdecyduj, w jaki sposób odzyskasz pieniądze od swojego dłużnika.

Autor: Beniamin Niśkiewicz|06.02.2024 r.

Jak odzyskać pieniądze za wykonaną usługę bez umowy?

Odzyskanie pieniędzy za wykonaną usługę bez umowy pisemnej do łatwych nie należy. Sprawdź, jak odzyskać swoje pieniądze w takiej sytuacji.

Autor: Klaudia Borkiewicz|19.08.2022 r.