Skorzystaj z darmowej porównywarki firm windykacyjnych

Nie każde roszczenie między firmami musi być dokumentowane fakturą. Jeśli chcesz naliczyć kontrahentowi np. odsetki za opóźnienie w płatności, koszty windykacji lub inne należności niezwiązane bezpośrednio z dostawą towarów czy usług, przyda Ci się nota obciążeniowa. To prosty dokument, który może pomóc w egzekwowaniu takich kwot. Sprawdź, kiedy możesz z niego skorzystać i jak prawidłowo go wystawić.

Czego dowiesz się z artykułu?

Co to jest nota obciążeniowa

Nota obciążeniowa, zwana również notą księgową, obciążeniowo-uznaniową lub po prostu uznaniową, jest nieskomplikowanym dokumentem, który wystawiany jest w szczególnych sytuacjach (art. 21 ust. 1 Ustawy o rachunkowości). Notę księgową stosuje się przy dokumentowaniu kosztów bądź przychodów, które nie podlegają opodatkowaniu podatkiem VAT, a co za tym idzie nie, ma możliwości wystawienia faktury VAT.

Nie wszystkie operacje, które zachodzą między przedsiębiorcą a kontrahentem, muszą być poświadczone za pomocą faktury. Notę obciążeniową wystawia się właśnie w takich przypadkach. Nota obciążeniowa określana jest także jak jeden z elementów windykacji należności.

Nota obciążeniowa często pojawia się w ramach tzw. windykacji polubownej, gdy wierzyciel domaga się od dłużnika dodatkowych kosztów, np.:

- odsetek za opóźnienie,

- kosztów przypomnienia o płatności,

- opłaty za wezwania do zapłaty,

- kosztów windykacji.

Znajdź najlepszego windykatora!

- Całkowicie za darmo

- Zawsze aktualne oferty

- Tylko zweryfikowane firmy

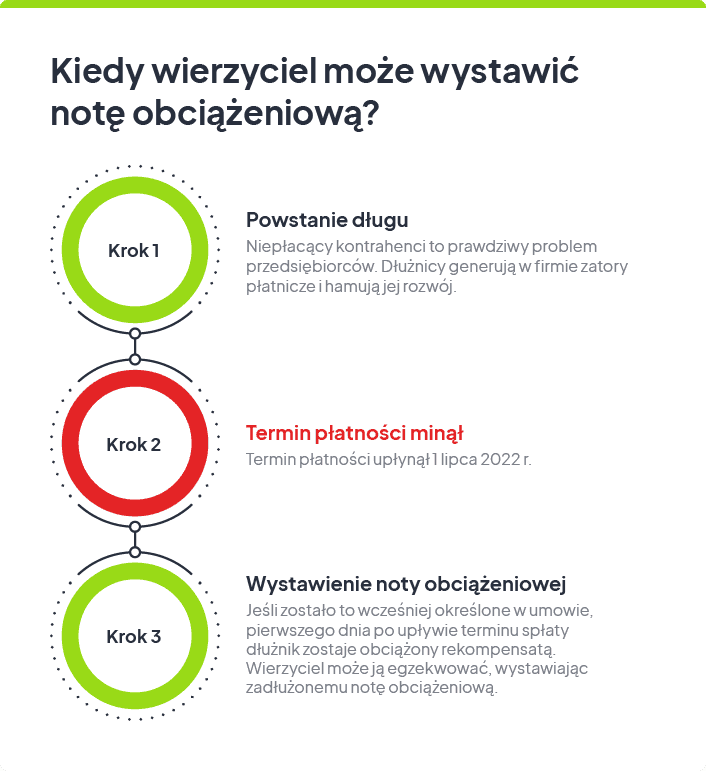

Kiedy wystawia się noty obciążeniowe?

Nota obciążeniowa, choć wystawiana rzadko, ma szczególne znaczenie dla tych, dla których zachowanie płynności finansowej w firmie jest priorytetem. Wiele powodów, dla których pojawia się konieczność sporządzenia noty obciążeniowej, jest związanych z odzyskiwaniem należności.

Notę obciążeniową wystawia się, gdy:

- chcemy nanieść na kontrahenta karę umowną, która związana jest z postępowaniem niezgodnym z warunkami umowy, np. brak spłaty w terminie;

- chcemy obciążyć naszego dłużnika kwotą umorzonego zadłużenia;

- chcemy udokumentować żądanie wypłaty odszkodowania od towarzystwa ubezpieczeniowego;

- chcemy przenieść koszty, które nie podlegają opodatkowaniu VAT na nabywcę, np. opłata skarbowa;

- chcemy skorygować wszelkie pomyłki, wynikające ze wcześniej wystawionych dowodów księgowych.

Nota obciążeniowa a nota odsetkowa

Noty księgowej (obciążeniowej) oraz noty odsetkowej najczęściej używa się w przypadku niezapłaconych zobowiązań. Nota obciążeniowa pozwala naliczyć rekompensatę za koszty odzyskania należności, która również należy się wierzycielowi. Nota odsetkowa to dokument, na którym nalicza się rosnące regularnie odsetki.

Nota odsetkowa – odsetki

W świetle art. 481 kc.wierzyciel ma prawo żądać od dłużnika odsetek za opóźnienie w płatnościach. Może je on egzekwować od każdej niezapłaconej faktury.

Gdy mowa jest o transakcjach handlowych, w przypadku których zadłużony nie spełnił swojego zobowiązania w określonym w umowie (bądź przedsądowym wezwaniu do zapłaty) terminie, wierzycielowi przysługują odsetki (bez konieczności osobnego wezwania) w wysokości odsetek za zwłokę od zaległości. Wyjątkiem będzie sytuacja, kiedy strony wcześniej uzgodniły wyższą kwotę. Liczą się one od pierwszego dnia wymagalności roszczenia, aż do dnia zapłaty (Dz. U. z 2013 r. poz. 403). Dokument obciążający dłużnika odsetkami to nota odsetkowa.

Nota obciążeniowa – rekompensata

Notę obciążeniową księgowość wystawi wówczas wtedy, gdy będzie chciała nałożyć na dłużnika obowiązek zapłaty rekompensaty na rzecz wierzyciela, niezależnie od tego, czy poniósł on szkodę, czy też dłużnik nie wywiązał się z zobowiązania z powodów, za które nie ponosi odpowiedzialności.

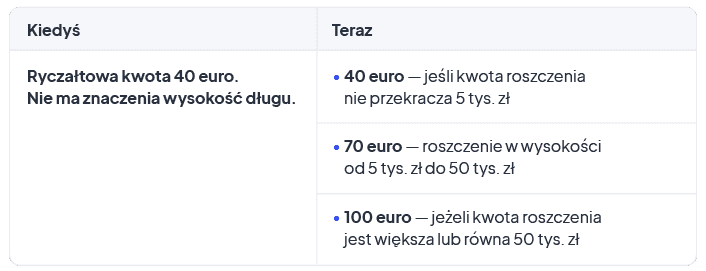

Niespłacenie świadczenia przez dłużnika jest podstawą do tego, aby wierzyciel mógł ubiegać się o zapłatę należności. Oznacza to, że natychmiast zyskuje on prawo do zryczałtowanej rekompensaty za koszty odzyskiwania należności w wysokości:

- 40 EUR,

- 70 EUR,

- 100 EUR.

Wysokość kwoty zależy od konkretnej wartości wierzytelności, 40 euro nalicza się do długu w wysokości poniżej 5 tysięcy złotych, 70 euro w przypadku kwot pomiędzy 5 a 15 tysięcy złotych, a 100 euro w przypadku kwot powyżej 15 tysięcy złotych. Warto wiedzieć, kto i kiedy może wystawić notę obciążeniową z naliczoną rekompensatą.

Kto może wystawić notę obciążeniową?

Nota księgowa (obciążeniowa) jest skutecznym środkiem na obciążenie dłużnika rekompensatą, a także na wykazanie samego zobowiązania. W końcu na nieuczciwości traci głównie przedsiębiorca, ale wcale nie musi tak być. Może ją wystawić właściciel firmy. Najczęściej jednak wystawienia noty obciążeniowej podejmuje się w jego imieniu dział księgowy.

Musimy również mieć na uwadze to, że brak zapłaty za fakturę w terminie to czerwona flaga, która może zwiastować to, że nie uda nam się odzyskać swoich pieniędzy. Najlepszym wyjściem będzie w takim wypadku zlecić windykację profesjonalnej firmie windykacyjnej.

Korzyści związane z wynajęciem firmy windykacyjnej to przede wszystkim:

- odciążenie wierzyciela od kwestii formalnych,

- efektywne przeprowadzenie procesu odzyskania pieniędzy,

- sprawne zarządzanie wierzytelnościami.

Dobrym sposobem na uniknięcie takich problemów jest zaufanie doświadczonym windykatorom, których zatrudnia firma windykacyjna.

Odzyskaj pieniądze od dłużnika

Oczywiście nic nie stoi na przeszkodzie, by samodzielnie wystawić notę księgową, warto skorzystać w tym celu ze sprawdzonego wzoru.

Wzór noty obciążeniowej

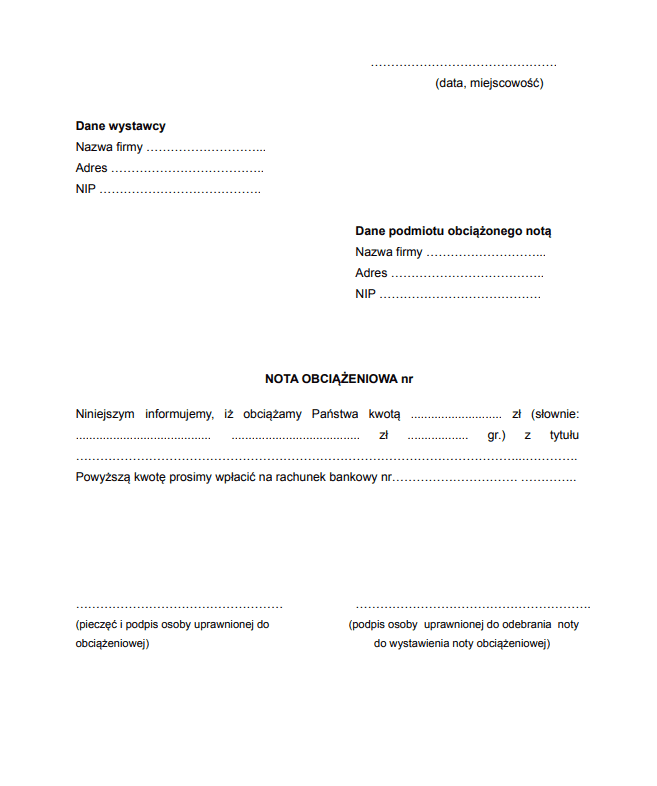

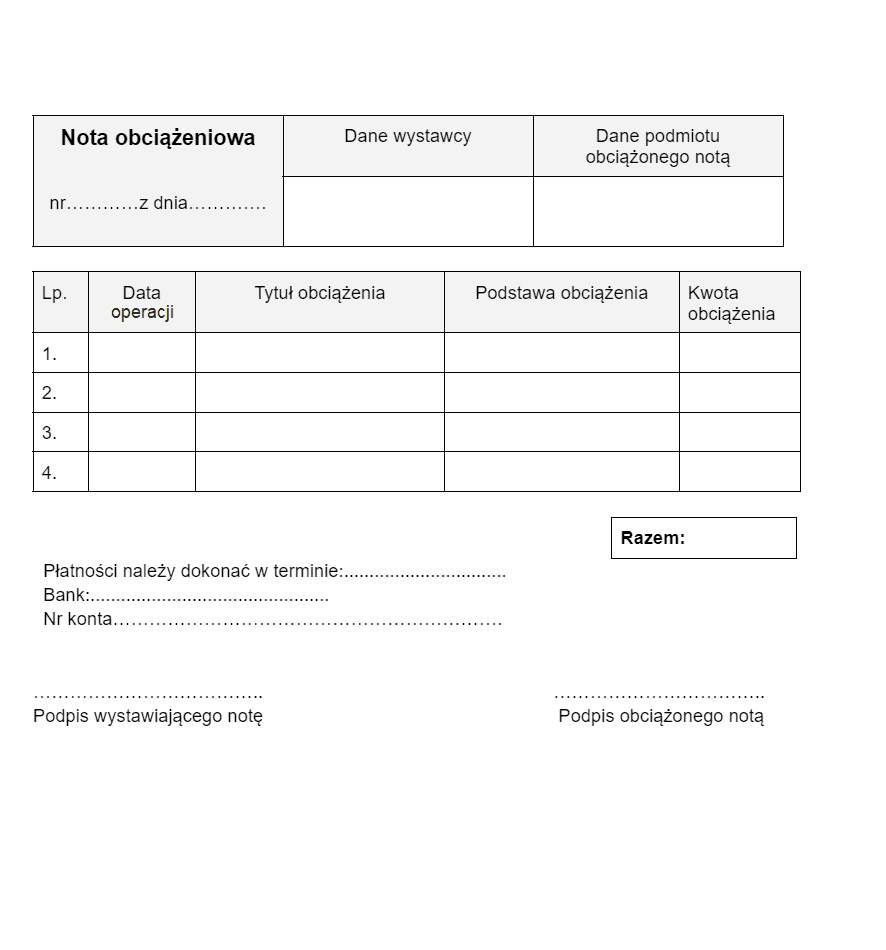

Polskie prawo nie określa sztywnego wzoru noty obciążeniowej – druk czy wzór mogą zostać stworzone przez samego wierzyciela. Wystawca noty obciążeniowej musi jednak pamiętać, by umieścić w niej pewne obowiązkowe elementy.

Nota obciążeniowa może zostać napisana według poniższego wzoru:

Jeżeli mamy do czynienia z kilkoma operacjami, można sporządzić ją też w taki sposób:

Przepisowo wzór noty obciążeniowej nie jest narzucony, jednak zgodnie z Ustawą o rachunkowości [Dz.U.2019.351] musi zawierać następujące elementy:

- określenie rodzaju dowodu oraz numeru identyfikacyjnego, oraz datę sporządzenia dowodu,

- dane stron, które brały udział w transakcji gospodarczej,

- opis operacji gospodarczej, a także jej wartość,

- datę dokonania operacji — w sytuacji, kiedy dowód sporządzono z inną datą niż operację, należy podać obie daty,

- podpis wystawcy dowodu oraz osoby, której wydano lub od której przyjęto składniki aktywów (podpisy można zastąpić znakami zapewniającymi ustalenie stron),

- stwierdzenie sprawdzenia i zakwalifikowania dowodu do ujęcia w księgach rachunkowych przez wskazanie miesiąca oraz sposobu ujęcia dowodu w księgach rachunkowych (dekretacja) oraz podpis osoby odpowiedzialnej za te wskazania.

Ponadto prawo nakazuje, by druk noty obciążeniowej został sporządzony w dwóch egzemplarzach – oryginał dla dłużnika i kopia dla wierzyciela.

Przedsiębiorca posiadający swojego dłużnika, narażony jest na wiele negatywnych konsekwencji uderzających bezpośrednio w jego firmę. Nota obciążeniowa pełni rolę rekompensaty, która przynajmniej w części pokryje straty związane z niewywiązaniem się z umowy przez kontrahenta.

W momencie gdy nota obciążeniowa opiewa na wartość w obcej walucie, należy przeliczyć ją na złote zgodnie z kursem z dnia wystawienia dokumentu. Nie ma również żadnych przeciwwskazań, aby nota księgowa została wystawiona i dostarczona online.

Ile wynosi rekompensata dla wierzyciela?

Na początek należy podkreślić, iż rekompensata nie jest formą wyrównania szkody. Przybiera ona postać kary umownej, co jednoznacznie oznacza, że nie podlega ona opodatkowaniu VAT. Wartość takiej rekompensaty jest zryczałtowana, co zdejmuje z wierzyciela obowiązek dokumentacji kosztów dochodzenia zapłaty.

Należy podkreślić, że nota księgowa ma charakter niezbywalny.

Ważne

Już od pierwszego dnia po upływie terminu zapłaty, wierzycielowi przysługuje rekompensata za opóźnienie w płatności.

1 stycznia 2020 r. postanowiono zaktualizować ówczesne zasady dotyczące wysokości rekompensat – z korzyścią dla wierzycieli, (Dz. U. 2020 poz. 935; Ustawa o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych).

Co to oznacza w praktyce?

Co więcej, fachowi windykatorzy są w stanie szybciej uzyskać rekompensatę od dłużnika, która może wyrównać koszty współpracy. Powyższe zmiany dotyczą tylko takich wierzytelności, które powstały po 1 stycznia 2020 r.

Obliczanie kwot euro

Jeżeli wierzyciel chce obliczyć kwotę euro, powinien zrobić to zgodnie ze średnim kursem euro Narodowego Banku Polskiego, biorąc pod uwagę ostatni dzień roboczy miesiąca poprzedzającego miesiąc, w którym nastąpiła wymagalność roszczenia.

Nota księgowa (obciążeniowa) jako koszt uzyskania przychodu

Nie każda nota księgowa automatycznie stanowi koszt uzyskania przychodu — wszystko zależy od jej charakteru i celu. Jeśli nota obciążeniowa dokumentuje wydatki poniesione w związku z prowadzoną działalnością gospodarczą, które mają na celu osiągnięcie, zabezpieczenie lub zachowanie źródła przychodów, to co do zasady może być zaliczona do kosztów podatkowych. Przykładem mogą być noty dokumentujące koszty windykacji, opłaty administracyjne czy inne należności powiązane z działalnością firmy.

W praktyce nota obciążeniowa bardzo często służy do rozliczenia kosztów odzyskania należności, takich jak opłaty za działania windykacyjne, monity, wezwania do zapłaty czy koszty obsługi prawnej. Dla wierzyciela poniesione w ten sposób wydatki mogą być uznane za koszt podatkowy, o ile mają związek z prowadzoną działalnością. Dla dłużnika natomiast, uregulowanie takiej noty, w zależności od rodzaju kosztu, również może być traktowane jako koszt uzyskania przychodu, zgodnie z obowiązującymi przepisami. Warto jednak każdą taką sytuację analizować indywidualnie, uwzględniając aktualne stanowisko organów podatkowych.

Skorzystaj z darmowej porównywarki firm windykacyjnych

Najczęściej zadawane pytania (FAQ):

Czym jest nota obciążeniowa?

To dokument, który pozwala wierzycielowi naliczyć rekompensatę za opóźnienie w płatnościach lub niewywiązanie się z umowy.

Czy nota obciążeniowa to dokument księgowy?

Tak, wystawieniem jej zwykle zajmuje się dział księgowy firmy.

Czy istnieje urzędowy wzór noty obciążeniowej?

Nie, przepisy nie narzucają konkretnego wzoru, ale dokument musi zawierać określone, niezbędne elementy.

Czy rekompensaty za opóźnienie w płatności jest obłożona podatkiem VAT?

Nie, takie rekompensaty nie są objęte podatkiem VAT.

Czy notę obciążeniową ujmuje się w księdze przychodów i rozchodów?

Tak, notę księgową można uwzględnić w podatkowej księdze przychodów i rozchodów.

Do czego konkretnie służy nota obciążeniowa?

Służy przede wszystkim do obciążenia dłużnika odsetkami za nieterminową płatność.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Nota odsetkowa – co to za dokument i jak ją wykorzystać?

Zobacz, jak prawidłowo sporządzić i wystawić notę odsetkową oraz jakie ma ona funkcje w windykacji, podczas odzyskiwania należności od dłużnika.

Autor: Anna Sójka|17.02.2025 r.

Niezapłacona faktura – co zrobić, gdy klient nie płaci?

Niezapłacona faktura burzy płynność finansową firmy. Sprawdź, jak odzyskać pieniądze z niezapłaconych faktur oraz jak odzyskać podatek dochodowy.

Autor: Klaudia Borkiewicz|09.04.2025 r.

Wezwanie do zapłaty — co musi zawierać i kiedy się je wystawia?

Wezwanie do zapłaty to dokument wysyłany przez wierzyciela dłużnikowi. Zobacz, co musi zawierać prawidłowo napisany dokument i kiedy go wystawić.

Autor: Anna Sójka|07.04.2025 r.