Odzyskaj pieniądze od dłużnika

Nawet jedna niezapłacona faktura może negatywnie wpłynąć na sytuację przedsiębiorstwa. Warto znać sposoby na skuteczne dochodzenie swoich roszczeń. Poniżej znajdziesz najlepsze metody na odzyskanie należnych Ci pieniędzy za nieopłacone faktury.

Czego dowiesz się z artykułu?

- Niezapłacona faktura - jak przekonać dłużnika do spłaty?

- Co zrobić jak firma nie płaci faktury? Wezwanie do zapłaty

- Przekazanie niezapłaconej faktury do firmy windykacyjnej

- Odsetki od niezapłaconej faktury

- Niezapłacona faktura - ulga na złe długi i podatek dochodowy

- Zgłoszenie niezapłaconej faktury do urzędu skarbowego

- Najczęściej zadawane pytania

Niezapłacona faktura – jak przekonać dłużnika do spłaty?

Dłużnik zwlekający z zapłatą może szukać wymówek i prosić o kolejne wydłużenie terminu spłaty, aby go przekonać do uregulowania należności, warto od razu po przekroczeniu terminu płatności rozpocząć działania windykacyjne. Niezależnie od tego, czy windykację prowadzisz samodzielnie, czy z profesjonalną firmą lub kancelarią, najważniejsze jest, by działać szybko.

Opinia eksperta

Nie należy zwlekać z interwencją. Gdy tylko termin płatności ulegnie przekroczeniu, należy niezwłocznie rozpocząć działania upominające dłużnika.

Ekspert CashFix

Pierwsze czynności windykacyjne należy rozpocząć już od dnia upływu terminu płatności. Pilnowanie tych dat należy do dobrych praktyk mających wpływ na dyscyplinę płatniczą kontrahentów. W pierwszej kolejności procedurę odzyskiwania należności trzeba rozpocząć polubowną windykacją należności. Jej pierwszym krokiem jest wysłanie przypomnienia o terminie płatności.

Podejmij działanie z firmą windykacyjną jeszcze dzisiaj

Kontrahent nie płaci faktury – wyślij przypomnienie o terminie płatności

Przypomnienie o terminie płatności w postaci monitu to pierwszy i najczęstszy krok podejmowany przez wierzycieli. Zwykle ma on charakter krótkiego telefonicznego zawiadomienia lub wiadomości wysłanej za pomocą poczty tradycyjnej, drogą elektroniczną czy SMS.

Nie zawsze musimy zakładać, że kontrahent celowo nie płaci faktury. Sytuacje w życiu bywają różne, więc idąc tym tropem, najlepiej zaczynać windykację od jak najłagodniejszej formy. Oczywiście przypomnienia powinny być zwięzłe, skonkretyzowane i jak najbardziej formalne. Wystrzegajmy się prywaty, nawet jeśli przedsiębiorcę i dłużnika łączą koleżeńskie relacje. Kolejnym krokiem windykacji polubownej jest wysłanie wezwania do zapłaty.

Co zrobić jak firma nie płaci faktury? Wezwanie do zapłaty

Kolejnym ze sposobów wpłynięcia na firmę, która nie płaci faktury, jest wysyłka przedsądowego wezwania do zapłaty. To pismo, które można dostarczyć dłużnikowi w dowolnej formie. Ma ono na celu formalnie wezwać dłużnika do zapłaty, informując go o kwocie zadłużenia oraz terminie spłaty. Nierzadko umieszcza się tam również adnotację, która wskazuje na konsekwencje zignorowania takiego pisma przez niepłacącego kontrahenta. Jedną z takich konsekwencji może być wpis do BIG.

Skorzystaj z usług firmy windykacyjnej i odzyskaj swoje pieniądze

Wpis do biura informacji gospodarczej – konsekwencja ignorowania wezwania

Jednym z kroków ukierunkowanych na odzyskanie należności ze strony wierzyciela, może okazać się wezwanie do zapłaty z ostrzeżeniem o wpisie do biura informacji gospodarczej. Zawierać ono będzie informację o konsekwencjach, jakie poniesie konsument bądź przedsiębiorca, który ignorując pismo, nadal nie rozliczy się z wierzycielem. Następstwem niepłacenia ma być wpis do biura informacji gospodarczej.

Skutki obecności na “czarnej liście” dla dłużnika to:

- trudność w otrzymaniu: kredytu, kredytu kupieckiego, pożyczki,

- utrudnienia w korzystaniu z leasingu,

- problem w zawieraniu umów z kontrahentami,

- zszargana reputacja na rynku gospodarczym.

Ponadto zakup jakichkolwiek usług abonamentowych, telewizyjnych, telefonicznych i internetowych, będzie wiązał się z wieloma przeszkodami. To z pewnością powinno zmotywować go do uregulowania zobowiązań. W przypadku braku zapłaty nawet po wpisie do takiego rejestru warto skontaktować się z firmą windykacyjną i jej przekazać niezapłaconą fakturę.

Przekazanie niezapłaconej faktury do firmy windykacyjnej

Przekazanie niezapłaconych faktur firmie windykacyjnej pozwoli Ci uniknąć samodzielnego dochodzenia należności. Działania takie prowadzone na własną rękę są nie tylko pracochłonne, ale również nieskuteczne.

Współpracując z profesjonalną firmą lub kancelarią windykacyjną, zyskujesz:

- czas poświęcony przez wierzyciela na samodzielną windykację, związaną np. ze skierowaniem sprawy do sądu i egzekucją komorniczą (bez gwarancji sukcesu),

- spokój psychiczny, który w przeciwnym razie zostałby mocno naruszony,

- duże szanse na odzyskanie pełnej wartości wierzytelności wraz z odsetkami, których indywidualne ściąganie nierzadko wiąże się z porażką, a alternatywa, jaką jest sprzedaż długu, opiera się na minimalnym zysku,

- możliwość negocjacji i ugody z dłużnikiem, które nie wpłyną negatywnie na naszą relację z płatnikiem, a zwiększą szansę na odzyskanie należności,

- przerwanie biegu przedawnienia, które oznacza, że w przypadku braku rezultatów działań windykacyjnych, a tym samym przerwaniu ich – bieg przedawnienia liczy się od nowa,

- bogata oferta, jaką dysponują firmy windykacyjne, sprawia, że skorzystać możemy z wielu ułatwiających zarządzanie przedsiębiorstwem usług,

- windykacja na koszt dłużnika, która daje możliwość obciążenia kontrahenta kosztami wynikającymi z przeprowadzonego procesu windykacji.

Firma windykacyjna pomoże Ci doprowadzić do skutecznego wyegzekwowania zwrotu pieniędzy wraz z odsetkami.

Zleć windykację należności i nie narażaj firmy

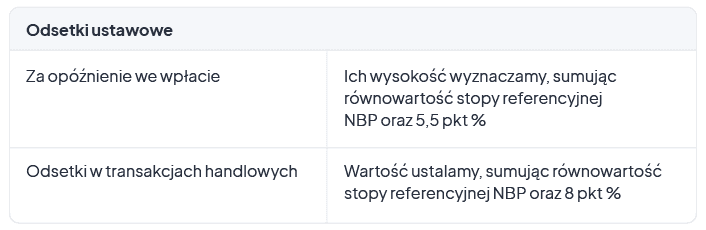

Odsetki od niezapłaconej faktury

Pamiętaj, że w przypadku zwlekania z uregulowaniem należności masz prawo do żądania odsetek za opóźnienie w transakcjach handlowych. Ich wysokość zależy od takich czynników, jak rodzaj zawartej transakcji, wysokości kwoty, którą chcemy odzyskać, oraz tego, jak długo dłużnik zwleka z zapłatą za fakturę.

Ważne:

Przedsiębiorca ma prawo naliczać odsetki, począwszy od dnia, który następuje po terminie płatności, skończywszy na dniu, w którym płatnik spłaci swój dług. Jeśli mamy do czynienia z przelewem, końcową granicą naliczania odsetek będzie data wpływu środków na konto bankowe.

W przypadku naliczania odsetek przez przedsiębiorców wyróżniamy ich dwa rodzaje:

- odsetki ustawowe za opóźnienie we wpłacie,

- odsetki ustawowe w transakcjach handlowych.

Obliczanie wysokości ustawowych odsetek za okres spóźnienia w spłacie zobowiązania lub od niezapłaconej faktury wymaga tego samego wzoru. Jedyna różnica polegać będzie na Obliczanie wysokości ustawowych odsetek za okres spóźnienia w spłacie zobowiązania lub od niezapłaconej faktury wymaga tego samego wzoru. Jedyna różnica polegać będzie na zastosowaniu odmiennych stawek odsetek.

Ważne

Wysokość odsetek ustawowych oblicza się dzień po ustalonej dacie zapłaty za transakcję handlową. Jeśli dokładny termin spłaty nie został narzucony, wówczas mamy prawo naliczać je po 30 dniach od wykonania usługi lub sprzedaży towaru.

Wartość ustalamy, mnożąc wysokość stopy odsetkowej, wartość wierzytelności oraz ilość dni zwłoki z zapłatą, a następnie dzielimy wynik przez 365 dni. Należy podkreślić, że prawo do naliczania odsetek od niezapłaconej faktury kończy się po 3 latach, kiedy to następuje przedawnienie długu. Pamiętaj, że masz prawo do uzyskania specjalnej ulgi na złe długi przy nieopłaconych fakturach.

Nie dopuść do przedawnienia długu — skontaktuj się z firmą windykacyjną

Niezapłacona faktura – ulga na złe długi i podatek dochodowy

Kwestią generującą kłopoty dla przedsiębiorców, wynikającą z niedotrzymania terminu płatności wynikającego z umowy, jest powstanie obowiązku podatkowego od niezapłaconej faktury. Dla każdego przedsiębiorcy będzie to niezwykle problematyczne, ponieważ będzie on musiał odprowadzić podatek dochodowy i podatek VAT. Oba rozlicza się metodą memoriałową, co uzasadnia powinność rozliczenia się z urzędem skarbowym, mimo że dłużnik nie opłacił faktury.

Procedura wprowadzona przez ustawodawcę to ukłon w stronę wierzycieli. Krótko mówiąc, w sytuacji gdy wierzycielowi nie udało się wyegzekwować zapłaty za fakturę, a minęło 90 dni, może on rozpocząć postępowanie mające na celu odzyskanie podatku vat na podstawie tzw. ulgi za złe długi.

Ulga na złe długi

1 stycznia 2020 r. ustawodawca wprowadził tzw. ulgę na złe długi. Aby zyskać możliwość skorzystania z takiej ulgi, od dnia terminu płatności faktury koniecznie musi minąć 90 dni, podczas gdy wyświadczona usługa lub dostawa towaru została zrealizowana na rzecz czynnego podatnika VAT, niebędącego w trakcie postępowania upadłościowego obejmującego likwidację majątku upadłego.

A ponadto na dzień, który poprzedza dzień złożenia deklaracji podatkowej, gdzie dokonano korekty:

- zarówno dłużnik, jak i wierzyciel muszą być zarejestrowani jako czynni podatnicy VAT,

- dłużnik nie może być w trakcie postępowania restrukturyzacyjnego, upadłościowego bądź w trakcie likwidacji,

- od daty wystawienia rachunku (faktury) nie minęły jeszcze 2 lata. Termin ten liczy się od końca roku kalendarzowego, w którym został on wystawiony,

- transakcja handlowa, którą zawarto, musi funkcjonować zarówno jako działalność dłużnika, jak i działalność wierzyciela, z których dochody podlegają opodatkowaniu podatkiem dochodowym na terytorium Polski.

Co niezwykle istotne, wszystkie powyższe kryteria muszą zostać spełnione równocześnie.

Ważne:

Korekta podstawy opodatkowania, a także podatku należnego z tytułu ulgi na złe długi, powinna zostać dokonana w deklaracji vat za okres, w którym upłynęło 90 dni, liczonych od dnia upłynięcia terminu płatności za fakturę.

W celu uzyskania ulgi konieczne jest zgłoszenie niezapłaconej faktury do urzędu skarbowego.

Przekaż sprawę do firmy windykacyjnej

Zgłoszenie niezapłaconej faktury do urzędu skarbowego

Zgłoszenie niezapłaconej faktury do urzędu skarbowego to krok, który trzeba wykonać jeśli chcemy odzyskać podatek VAT i podatek dochodowy, który wynika z wystawionych faktur. Proces ten umożliwia przedsiębiorcom skorzystanie z mechanizmów ochrony prawnej, gdy klient nie ureguluje swojego zadłużenia. Dzięki zgłoszeniu niezapłaconych faktur do urzędu skarbowego możliwe jest podjęcie działań mających na celu odzyskanie wartości podatku od przeterminowanej należności.

Proces ten reguluje Ustawa o podatku dochodowym od osób fizycznych [Dz. U. 1991 Nr 80 poz. 350], mianowicie zaliczenie do kosztów uzyskania przychodu nieściągalnej wierzytelności jest dozwolone w przypadku, gdy:

- wierzytelność została uprzednio zaliczona do przychodów należnych;

- nieściągalność wierzytelności została uprawdopodobniona.

Jak udowodnić nieściągalność wierzytelności?

Aby udowodnić nieściągalność wierzytelności potrzebny będzie jeden z poniższych dokumentów:

- postanowienie o nieściągalności, które zostało uznane przez wierzyciela, potwierdzające stan faktyczny. Taki dokument musi wydać właściwy organ postępowania egzekucyjnego, np. komornik sądowy,

- postanowienie sądu o oddaleniu lub umorzeniu postępowania upadłościowego, obejmującego likwidację majątku (jeżeli majątek zadłużonego nie może zaspokoić kosztów postępowania),

- postanowienie sądu o ukończeniu postępowania upadłościowego, które obejmuje likwidację majątku,

- protokół sporządzony przez podatnika. Stwierdza on, że rokowane koszty procesowe czy egzekucyjne, związane z dochodzeniem wierzytelności, byłyby równe bądź wyższe od jej kwoty (tyczy się to tylko należności posiadającej małą wartość).

Jeśli chcemy odjąć wartość faktury od podstawy obliczenia podatku VAT i dochodowego musimy spełnić określone warunki.

Niezapłacona faktura a VAT i podatek dochodowy

Jak podaje oficjalny portal podatkowy, odliczenie wartości niezapłaconej faktury od podatku możliwe jest, jeśli spełni się określone warunki:

- wierzytelności związane z transakcjami opodatkowanymi nie zostały uregulowane w ciągu 90 dni od terminu płatności,

- wierzyciel musi być aktywnym podatnikiem VAT w dniu przed złożeniem korekty, a od wystawienia faktury nie może minąć więcej niż 3 lata,

- jeśli dłużnikiem jest firma lub osoba nieaktywna podatkowo, wierzyciel musi wpisać wierzytelność do rejestru długów lub uzyskać orzeczenie sądu potwierdzające zadłużenie przed podjęciem działań egzekucyjnych, lub ogłoszeniem upadłości dłużnika,

- dłużnik, (podatnik VAT czynny), musi skorygować kwotę odliczonego podatku z faktury nieuregulowanej najpóźniej w ostatnim dniu okresu rozliczeniowego, w którym upłynęło 90 dni od terminu płatności,

- po uregulowaniu wierzytelności obie strony muszą dokonać powrotnej korekty w swoich rozliczeniach.

Źródło: podatki.gov.pl

Odzyskaj pieniądze od dłużnika

Najczęściej zadawane pytania (FAQ)

Co zrobić w przypadku braku zapłaty za fakturę od klienta?

W przypadku braku zapłaty za fakturę pierwszym krokiem powinno być wysłanie przypomnienia o płatności. Jeśli nie przyniesie to skutku, warto wystosować formalne wezwanie do zapłaty. W dalszej kolejności można skorzystać z pomocy firmy windykacyjnej lub rozważyć skierowanie sprawy do sądu.

Ile czasu trzeba czekać, zanim podejmę działania przy braku płatności za fakturę?

Nie warto czekać zbyt długo. Działania warto rozpocząć już dzień po upływie terminu płatności. Im szybciej zareagujesz na brak płatności za fakturę, tym większa szansa na skuteczne odzyskanie pieniędzy i uniknięcie przedawnienia roszczenia.

Czy brak zapłaty za fakturę uprawnia mnie do naliczania odsetek?

Tak. W przypadku braku zapłaty za fakturę masz prawo naliczyć ustawowe odsetki od dnia następnego po terminie płatności. W transakcjach między firmami możesz również naliczyć rekompensatę za koszty odzyskiwania należności.

Jakie są konsekwencje dla dłużnika w przypadku braku płatności za fakturę?

Konsekwencje braku płatności za fakturę mogą obejmować wpis do rejestru dłużników (np. BIG), utratę wiarygodności w oczach kontrahentów, a także trudności z uzyskaniem kredytu czy leasingu. Dodatkowo wierzyciel może przekazać sprawę firmie windykacyjnej lub skierować ją do sądu.

Czy mogę zgłosić brak zapłaty za fakturę do urzędu skarbowego?

Tak. W przypadku braku zapłaty za fakturę przez co najmniej 90 dni możesz skorzystać z tzw. ulgi na złe długi. Pozwala ona na odzyskanie wcześniej odprowadzonego podatku VAT i skorygowanie podatku dochodowego, pod warunkiem spełnienia określonych wymogów formalnych.

Kiedy brak płatności za fakturę prowadzi do przedawnienia?

Roszczenia z tytułu braku płatności za fakturę przedawniają się zazwyczaj po 3 latach. W przypadku transakcji handlowych między przedsiębiorcami bieg przedawnienia może się różnić, jeśli np. dojdzie do jego przerwania poprzez działania windykacyjne, wezwanie do zapłaty lub postępowanie sądowe.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Windykacja, co to jest i jak ją przeprowadzić skutecznie?

Windykacja to proces wyegzekwowania spłaty długu za pomocą środków, które są określone w przepisach prawnych. Jak to zrobić i czy warto?

Autor: Klaudia Borkiewicz|16.04.2025 r.

Windykacja na koszt dłużnika – jak to zrobić krok po kroku?

Windykacja na koszt dłużnika pozwala zarówno na odzyskanie pieniędzy, jak i na wyrównanie kosztów windykacji. Sprawdź, jak ją przeprowadzić.

Autor: Klaudia Borkiewicz|07.01.2025 r.

Sprzedaż wierzytelności – na czym polega i czy się opłaca?

Sprzedaż wierzytelności to jedna z niewielu alternatyw dla prób ściągnięcia długu z osoby prywatnej lub firmy. Sprawdź, czy to rozwiązanie jest dla Ciebie.

Autor: Patryk Marzec|08.04.2025 r.