Prowadzenie przedsiębiorstwa wiąże się z wieloma kosztami, które mogą wynikać z jego codziennej działalności lub chęci inwestycji w nowe rozwiązania. W celu zaspokojenia tych potrzeb możesz złożyć wniosek o kredyt lub pożyczkę pozabankową, ale czy wiesz, że do wyboru masz kredyty firmowe i konsumenckie? Zbadaliśmy temat i dowiedzieliśmy się kiedy można skorzystać z finansowania dla osoby prywatnej i czy jest to opłacalne.

Czego dowiesz się z artykułu?

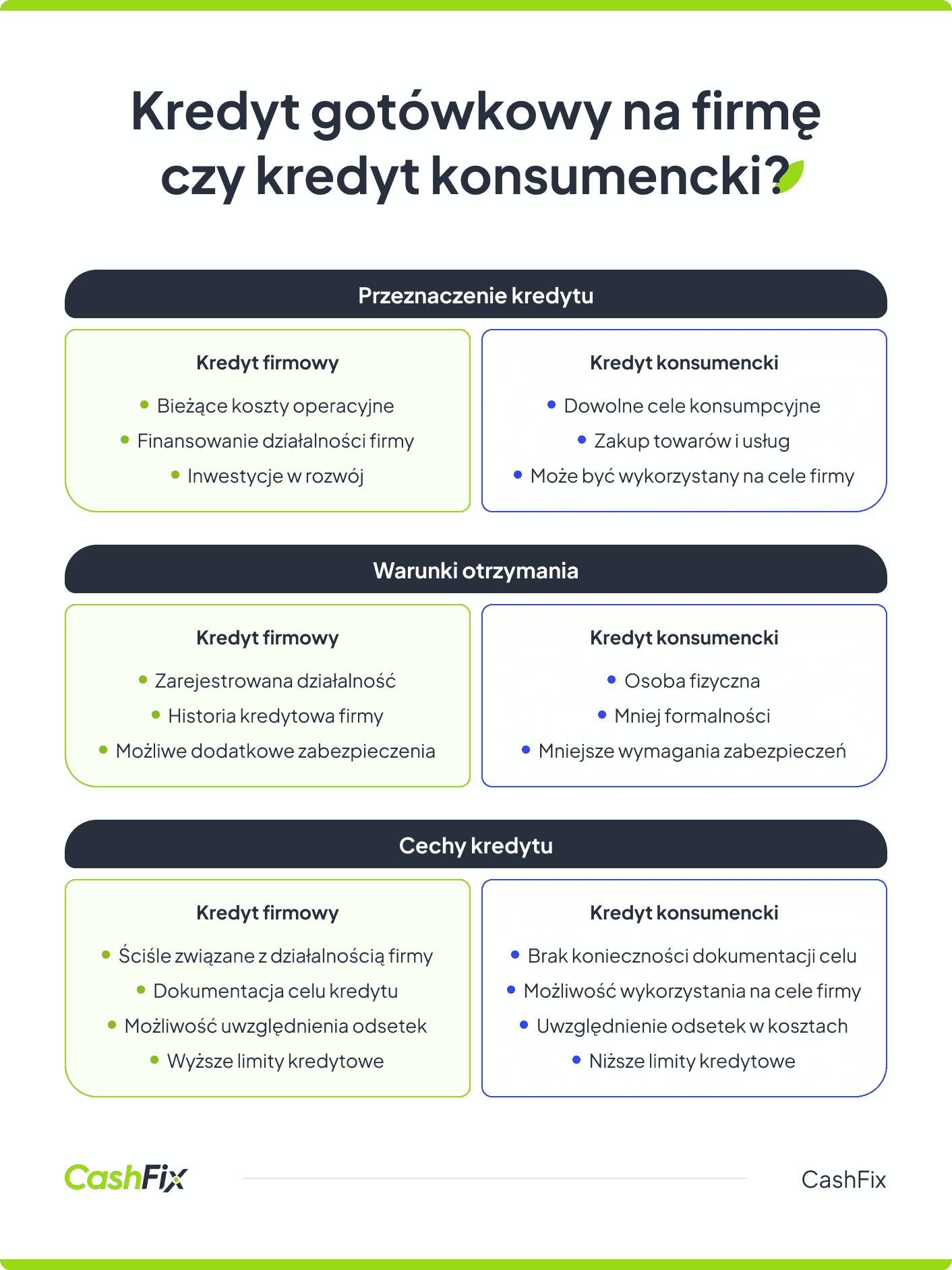

- Kredyt firmowy a konsumencki — podstawowe różnice

- Finansowanie nowych przedsiębiorstw a kredyt gotówkowy na firmę

- Kiedy właściciel może sfinansować potrzeby firmy kredytem dla osoby fizycznej?

- Kredyt w rachunku bieżącym na potrzeby firmowe

- Jakie firmy nie mogą korzystać z prywatnych środków właścicieli?

- Gdzie szukać kredytu gotówkowego na firmę?

- Kredyt firmowy czy prywatny — porównanie kosztów

- Kredyt gotówkowy na firmę a rozliczenie kosztów

Kredyt firmowy a konsumencki — podstawowe różnice

Podstawową różnicą między kredytem firmowym a konsumenckim jest jego przeznaczenie. Potrzeby przedsiębiorstwa naturalnie powinny być zaspakajane przy pomocy kredytu gotówkowego zaciąganego na firmę. Może to być kredyt inwestycyjny, obrotowy, czy innego rodzaju, a kredytobiorcą jest w tym wypadku firma. Kredyt konsumencki otrzymać może jedynie osoba fizyczna, a banku nie interesuje to, na co go wyda. Właściciele firm zaciągają kredyty konsumenckie, które wydają na potrzeby firmy. Dzieje się tak zwłaszcza w przypadku nowych firm, które nie mogą liczyć na otrzymanie kredytu firmowego.

Finansowanie nowych przedsiębiorstw a kredyt gotówkowy na firmę

Wiele z osób, które planują otwarcie nowej działalności gospodarczej, rozważa zaciągnięcie kredytu na start. Żeby nowe przedsiębiorstwo dostało finansowanie tego rodzaju, musi spełnić szereg warunków, do których zalicza się niestety kilkumiesięczna działalność. W szczególnych przypadkach nowe firmy mogą dostać kredyt gotówkowy. Jeden z banków udziela takiego finansowania, bazując na historii prowadzenia rachunku prywatnego przez właściciela firmy. W tym wypadku kredyt firmowy może zostać udzielony jedynie osobie, która przez lata była klientem tego banku jako osoba prywatna.

Opinia klienta

Planowałem otwarcie niewielkiego warsztatu samochodowego. Po sporządzeniu biznesplanu stwierdziłem, że potrzebuję na start dodatkowych 10 000 zł, które w połączeniu z oszczędnościami, pozwolą na zakup maszyn i inne niezbędne opłaty. Skontaktowałem się z CashFix, a oni zaproponowali trzy opcje. Jedną z nich była pożyczka firmowa, a dwie pozostałe dotyczyły oferty indywidualnej. Wybrałem pożyczkę indywidualną, ponieważ zależało mi na czasie, a koszty były do zaakceptowania. Obecnie odnotowuję już pierwsze zyski z własnego biznesu.

Znacznie większą szansę na otrzymanie kredytu ma osoba fizyczna, która dopiero planuje rozpoczęcie działalności, a obecnie jest pracownikiem innego przedsiębiorstwa. Wtedy środki te będzie mogła przeznaczyć na cele związane z rozpoczęciem działalności gospodarczej. Firmy, które działają już na rynku, również mogą skorzystać z takiego rozwiązania. Bardzo często zdarza się, że właściciele finansują potrzeby firm kredytem dla osoby fizycznej.

Ranking pożyczek i kredytów dla firmKiedy właściciel może sfinansować potrzeby firmy kredytem dla osoby fizycznej?

Właściciel firmy może sfinansować potrzeby przedsiębiorstwa kredytem dla osoby fizycznej w sytuacjach, gdy firma napotyka na trudności w uzyskaniu kredytu firmowego lub warunki takiego kredytu są mniej korzystne. Kredyt osobisty, jako forma finansowania, może być atrakcyjniejszy ze względu na niższe oprocentowanie lub mniejsze wymagania dotyczące zabezpieczeń. Obie opcje posiadają często też warianty naliczania odsetek. Kredyt ze stałym oprocentowaniem przyda się w mniej pewnych czasach.

Tego rodzaju rozwiązanie jest często stosowane w małych i średnich przedsiębiorstwach, gdzie relacja między finansami osobistymi a firmowymi jest ściślejsza, a elastyczność finansowa właściciela może przynieść korzyści dla płynności finansowej firmy. Warto zauważyć, że oba rodzaje można pokrywać kredytem konsolidacyjnym. Kredyt gotówkowy dla osoby fizycznej, która jest jednocześnie właścicielem jednoosobowej działalności gospodarczej, można otrzymać zarówno na początku działania, jak i w trakcie funkcjonowania.

Kredyt gotówkowy na firmę na początku działalności

Nowe firmy często mają trudności z uzyskaniem kredytu firmowego ze względu na brak historii kredytowej. Sprawia to, że właściciele rozważają zaciągnięcie kredytu osobistego. Kredyt taki może być łatwiejszy do zdobycia, zwłaszcza jeśli konto potencjalnego kredytobiorcy zasilane jest regularnie środkami finansowymi.

Doświadczeni przedsiębiorcy również sięgają po kredyty indywidualne, choćby z tego powodu, że można otrzymać je szybciej i na bieżąco łatać dziury powstałe w budżecie.

RANKING kredytów i pożyczekKredyt dla doświadczonego przedsiębiorcy

Przedsiębiorcy z doświadczeniem na rynku to potencjalnie dobrzy klienci dla banku. Nie oznacza to jednak, że osoby prowadzące działalność gospodarczą muszą polegać zawsze na produktach stworzonych dla firm. Jeżeli finanse Twojej firmy i prywatne nie są rozdzielone wyraźną granicą, nadal możesz skorzystać z opcji finansowania działań firmowych kredytami osobistymi, jeśli finanse rozdzielasz od siebie dokładniej, wybierz raczej pożyczkę dla firmy jednoosobowej.

Finansowanie bieżącej działalności gospodarczej można pokryć również, korzystając z kredytu w rachunku bieżącym.

Kredyt w rachunku bieżącym na potrzeby firmowe

Kredyt w rachunku bieżącym na potrzeby firmowe to elastyczna forma finansowania, która pozwala firmom na pokrycie wydatków operacyjnych oraz utrzymanie płynności finansowej. W porównaniu z kredytem w rachunku prywatnym kredyt w rachunku firmowym oferuje wyższe limity oraz jest lepiej dostosowany do specyficznych potrzeb przedsiębiorstwa, takich jak sezonowe wahania przychodów czy nagłe wydatki. Kredyt w rachunku prywatnym, choć może być łatwiej dostępny, zazwyczaj wiąże się z niższymi limitami niż kredyt obrotowy przeznaczony specjalnie dla firm. Spłatę kredytu firmowego w rachunku bieżącym wykonujesz w wygodny dla siebie sposób.

Poszukując finansowania bieżących wydatków, spotkasz się z różnorodnymi ofertami. Pamiętaj jednak, że możliwości zaciągnięcia kredytu prywatnego na działania firmy są ograniczone prawnie. Nie każda firma może dowolnie korzystać ze środków jej właścicieli.

Otrzymaj oferty pożyczek firmowychJakie firmy nie mogą korzystać z prywatnych środków właścicieli?

Niektóre rodzaje firm, takie jak spółki akcyjne oraz spółki z ograniczoną odpowiedzialnością, nie mogą korzystać z prywatnych środków właścicieli do finansowania działalności gospodarczej. Jest to związane z zasadą rozdzielności majątkowej, która chroni prywatny majątek właścicieli przed zobowiązaniami firmy i odwrotnie.

W takich strukturach prawnych majątek przedsiębiorstwa jest odrębny od majątku osobistego udziałowców czy akcjonariuszy, co zwiększa bezpieczeństwo finansowe obu stron. Naruszenie tej zasady może prowadzić do poważnych konsekwencji prawnych, w tym odpowiedzialności finansowej i sankcji ze strony organów nadzoru finansowego. Dlatego też, w przypadku takich firm, finansowanie musi być realizowane za pośrednictwem oficjalnych kanałów, takich jak kredyty gotówkowe na firmę czy emisja akcji, a nie poprzez prywatne środki właścicieli.

Opinia eksperta

Zawsze warto zorientować się zarówno w ofertach kredytów firmowych, jak i prywatnych. Banki przedstawiają często indywidualnie dopasowane warunki, dlatego nie można jednoznacznie stwierdzić, która oferta będzie korzystniejsza.

Ekspert CashFix

Dostępność kredytów gotówkowych na firmę sprawia, że wielu przedsiębiorców może przebierać w ofertach.

Gdzie szukać kredytu gotówkowego na firmę?

Kredyt firmowy i prywatny może zostać zaciągnięty w dowolnym banku działającym na rynku polskim. Jeśli masz już jedną pożyczkę, możesz złożyć wniosek o refinansowanie kredytu. Poza tym wiele firm pozabankowych oferuje zarówno pożyczki firmowe, jak i prywatne, o zróżnicowanych okresach spłaty, oprocentowaniu i kwotach. Niezależnie od tego, czy starasz się o kredyt obrotowy, czy inwestycyjny, warto zapoznać się z jak największą liczbą ofert. Jeśli jednak jesteś zainteresowany kredytem komercyjnym, ale brakuje Ci czasu na analizę, skontaktuj się z CashFix, a przygotujemy zestawienie kilku produktów finansowych, z których będziesz mógł skorzystać. Napisz do nas i czekaj na pozytywną decyzję kredytową.

Analiza kosztów obu produktów zbliży Cię do odnalezienia właściwej instytucji finansowej i produktu skrojonego jak najlepiej do potrzeb Twojego przedsiębiorstwa.

Kredyt firmowy czy prywatny — porównanie kosztów

Dobrze funkcjonujące przedsiębiorstwo może liczyć na oferty kredytów firmowych na korzystniejszych warunkach niż przeciętna osoba starająca się o kredyt prywatny. Zazwyczaj RRSO kredytów firmowych jest niższe, a kwoty, o które można wnioskować, wyższe. Wszystko jednak zależy od tego, jaką zdolność kredytową ma dana firma. Warto pamiętać też, że udzielenie kredytu firmowego wiąże się często z większą liczbą formalności niż w przypadku ofert kredytu indywidualnego.

Przy wieloletniej współpracy z bankiem jako osoba prywatna, przedsiębiorca może otrzymać indywidualną ofertę na dogodnych warunkach, zwłaszcza gdy jego zdolność kredytowa umożliwia przyznanie kredytu na większą kwotę. Weź pod uwagę, że specyficzne biznesy mają różne możliwości, jeśli inwestujesz w nieruchomości, możesz zaciągnąć na przykład kredyt deweloperski.

Ogólny obraz kosztów pożyczki możesz otrzymać, wpisując parametry ofert do kalkulatora kredytu dla firm. Warto zwrócić również uwagę, że w przypadku kredytu firmowego można liczyć na to, że jego koszty zostaną odliczone od podatku dochodowego.

Kredyt gotówkowy na firmę a rozliczenie kosztów

Jednym z pytań, które zadawane jest przez przedsiębiorców, prowadzących jednoosobową działalność gospodarczą i właścicieli spółek, jest pytanie o możliwość uwzględnienia w kosztach uzyskania przychodu rat kredytu firmowego. O ile samych rat nie można "wrzucić w koszty", to odsetki i inne opłaty już tak. Co ciekawe, w przypadku kredytu gotówkowego przyznanego osobie fizycznej i wykorzystanego na cele firmowe, rozliczenie odsetek i opłat w kosztach jest możliwe, ale tylko jeśli przedsiębiorca udowodni (np. za pomocą faktur), że środki zostały wydane na cele związane z działalnością.

Kredyt gotówkowy lub pożyczka na jasnych warunkach RANKINGPodsumowanie

- Kredyt firmowy przeznaczony jest na potrzeby przedsiębiorstwa, natomiast kredyt konsumencki może być wykorzystany na dowolne cele przez osobę fizyczną.

- Nowe firmy mogą mieć trudności z uzyskaniem kredytu firmowego, ale osoby fizyczne planujące działalność gospodarczą mają szanse na kredyt osobisty.

- Raty kredytu firmowego nie mogą być uwzględnione w kosztach uzyskania przychodu, ale odsetki i opłaty już tak, podobnie jak w przypadku kredytów konsumenckich użytych na cele firmowe.

- Właściciele firm mogą korzystać z kredytów konsumenckich, gdy kredyty firmowe są trudniejsze do uzyskania lub mniej korzystne.

- Kredyt gotówkowy na firmę jest istotny na początku działalności, lecz kredyt osobisty może być łatwiejszy do zdobycia ze względu na brak historii kredytowej firmy.

- Spółki akcyjne oraz spółki z ograniczoną odpowiedzialnością muszą finansować działalność wyłącznie poprzez oficjalne kanały, nie mogąc korzystać z prywatnych środków właścicieli.

- Kredyty firmowe często mają niższe RRSO i wyższe kwoty niż kredyty konsumenckie, lecz wiążą się z większą liczbą formalności.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.

Kredyt a pożyczka – różnice, podobieństwa, wady i zalety

Potrzebujesz środków finansowych, ale nie wiesz jaki produkt jest dla Ciebie? Zobacz, czym różnią się, a w czym są do siebie podobne kredyty i pożyczki.

Autor: Anna Sójka|07.06.2024 r.

Czy ratę kredytu można wliczyć w koszty uzyskania przychodów?

Prowadzisz firmę i zastanawiasz się, czy ratę kredytu można wliczyć w koszty uzyskania przychodów? Dowiedz się więcej o rozliczeniu kosztów kredytu.

Autor: Anna Sójka|13.09.2024 r.