Prowadzenie jednoosobowej działalności gospodarczej to spore wyzwanie, ale jednocześnie szansa na samodzielność i niezależność. Jak w każdym biznesie, również tu, zdarzają się potrzeby finansowe. Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się jakich dokumentów będziesz potrzebować, na co banki i firmy pożyczkowe zwracają uwagę i jak zweryfikować opłacalność poszczególnych propozycji.

Czego dowiesz się z artykułu?

- Kredyt dla jednoosobowej działalności gospodarczej — czy jest możliwy?

- Gdzie składać wniosek o pożyczkę dla firmy jednoosobowej?

- Warunki uzyskania kredytu dla firmy jednoosobowej

- Warunki uzyskania pożyczki dla firmy jednoosobowej z instytucji pozabankowej

- Kredyt dla firmy jednoosobowej — proces krok po kroku

- Jakie firmy jednoosobowe mogą dostać kredyt?

- Kredyt dla jednoosobowej działalności gospodarczej — dokumenty

- Od czego zależy koszt pożyczki dla firmy jednoosobowej?

- Pożyczka dla firmy jednoosobowej bez BIK — czy to możliwe?

- Jak wybrać pożyczkę dla firmy jednoosobowej?

- Najczęściej zadawane pytania (FAQ)

Kredyt dla jednoosobowej działalności gospodarczej — czy jest możliwy?

Kredyt gotówkowy dla jednoosobowej działalności gospodarczej jest powszechnie dostępny w większości dużych banków i wielu bankach spółdzielczych. Firmy pożyczkowe również mają w swojej ofercie pożyczki skierowane specjalnie dla JDG. Kluczową korzyścią, która wynika z zaciągnięcia kredytu na firmę, a nie osobę prywatną, jest możliwość wpisania odsetek i prowizji bankowych po stronie kosztów uzyskania przychodu, co obniża podstawę opodatkowania dla celów PIT.

Ważne

Sama kwota pożyczonego kapitału nie wlicza się do kosztów ani przychodów, ale opłaty związane z kredytem już tak.

Co warto zauważyć, kredyt dla jednoosobowej działalności gospodarczej jest trudniej dostępny niż ten zaciągany prywatnie. Dzieje się tak, ponieważ bank czy inna instytucja finansowa inaczej oblicza zdolność kredytową firmy, a inaczej osoby fizycznej.

Gdzie składać wniosek o pożyczkę dla firmy jednoosobowej?

Omiń formalności i skontaktuj się z nami:

- Najlepsze kredyty bankowe

- Pożyczki dostępne od ręki

- Tylko sprawdzone firmy

W ewidencji działalności gospodarczej widnieje wiele firm jednoosobowych i cały czas ich przybywa. W niemal każdej branży znaleźć można niezależnych wykonawców usług, handlowców i specjalistów, którzy poszukują finansowania. Gdzie jednak składa się wniosek o pożyczkę dla jednoosobowej działalności gospodarczej?

Po firmowy kredyt gotówkowy można zgłosić się do:

- fizycznego oddziału wybranego banku — większość dużych banków, takich jak Nest Bank, mBank, Alior i wiele innych ma specjalną ofertę dla osób prowadzących jednoosobową działalność gospodarczą,

- odpowiedniego obszaru bankowości internetowej — coraz więcej ofert kredytów dla firm jednoosobowych dostępna jest online, wniosek i przekazanie dokumentów może odbyć się bez wizyty w oddziale, upraszcza to proces i przyspiesza decyzję,

- instytucji pozabankowej udzielającej pożyczek — również bardzo często online,

- profesjonalnego doradcy finansowego — zgłaszając się po poradę do niezależnego ekspeta, masz pewność, że znajdzie produkt finansowy dopasowany do Twoich warunków i potrzeb.

Niezależnie od tego, jaki obszar wybierzesz, pamiętaj, że Twoja firma musi spełnić określone warunki, zarówno w przypadku kredytu gotówkowego, jak i innych produktów finansowych związanych z sektorem pożyczkowym. Wymagania będą różnić się od siebie w różnych bankach i instytucjach.

Warunki uzyskania kredytu dla firmy jednoosobowej

Prowadząc jednoosobową działalność gospodarczą i ubiegając się o kredyt gotówkowy, należy spełnić więcej wymagań niż w przypadku kredytu dla osoby fizycznej.

Banki udzielające kredytów zwracają szczególną uwagę na:

- staż firmy – każda instytucja finansowa sprawdza, jak długo firma jest na rynku, najczęściej minimum to 3 – 12 miesięcy,

- historia kredytowa — brak negatywnej historii w BIK,

- wpłaty w ZUS i US — brak zaległości musi być udokumentowany, inaczej bank nie udzieli kredytu w obawie przed ewentualnym brakiem zapłaty na czas, w takiej sytuacji w pierwszej kolejności zaspokajane są zaległości skarbowe, a nie kredytowe,

- poziom zdolności kredytowej — średni dochód firmy musi być odpowiednio wysoki, od niego zależy też wysokość pożyczki,

- biznesplan — zanim bank czy firma udzieli kredytu, musi być przekonana o słuszności udzielonej pożyczki, biznesplan jest szczególnie mile widziany przy nowych firmach,

- celu związanego z potrzebami przedsiębiorstwa — w niektórych bankach,

- zabezpieczenie kredytu — na przykład hipoteka, weksel, czy środki na rachunku bankowym.

Pamiętaj, że powyższe warunki są tylko orientacyjne, a wymagania wobec kredytów są zróżnicowane. Zanim zdecydujesz się na kredyt dla jednoosobowej działalności gospodarczej, zapoznaj się ze szczegółami wymogów i ofert.

Warunki uzyskania pożyczki dla firmy jednoosobowej z instytucji pozabankowej

Firmy, które otrzymały decyzję odmowną w banku, nie spełniają warunków, albo po prostu nie chcą czekać na decyzję z banku, mogą zdecydować się na pożyczkę zaciągniętą w instytucji pozabankowej.

Firmy pożyczkowe podejmując decyzję o przyznaniu środków, oczekują:

- stabilnej sytuacji na rynku — najczęściej wymagany jest minimalny okres działania, w zależności od firmy jest to 3, 6 lub 12 miesięcy,

- minimalny przychód lub dochód firmy,

- numeru NIP i braku opóźnień w spłatach wcześniejszych zadłużeń przez określony czas np. 6 czy 9 miesięcy wstecz,

- stabilnych wpływów z działalności,

- zazwyczaj firmy nie wymagają podania celu pożyczki,

- zabezpieczenia np. wekslowego, ale tylko w konkretnych przypadkach.

O pożyczkę z instytucji pozabankowej łatwiej niż o kredyt w banku. Dodatkowo firmy takie podejmują decyzję dużo szybciej. W przypadku banku na decyzję czeka się nawet kilka tygodni, niektóre pożyczki udzielane są nawet tego samego dnia.

Zobacz aktualny ranking kredytów i pożyczek dla firmKredyt dla firmy jednoosobowej — proces krok po kroku

Proces wnioskowania o kredyt dla firmy jednoosobowej w banku składa się z kilku stałych kroków. Ponieważ część z nich jest skomplikowana i czasochłonna, procedura może trwać nawet do kilku tygodni.

W przypadku jednoosobowych działalności gospodarczych proces przyznania kredytu firmowego lub pożyczki wygląda w ten sposób:

- Przyjęcie wniosku — bank lub firma przyjmuje wniosek od klienta wraz z wymaganymi dokumentami.

- Weryfikacja dokumentów — zaświadczenia i deklaracje są sprawdzane przez bank w odpowiednich instytucjach.

- Sprawdzenie klienta w bazach — następnie firma jednoosobowa weryfikowana jest w bazach danych, takich jak BIK i KRD, krok ten jest wymagany prawnie.

- Analiza kredytowa — analityk bankowy sprawdza zdolność kredytową, na podstawie której bank będzie mógł przygotować ofertę. W instytucji pozabankowej jest szybka weryfikacja dokumentów i ocena przychodów firmy. Pożyczkę firmową z takiej instytucji można zaciągnąć nawet na spłatę zobowiązań, jednak oprocentowanie kredytu pozabankowego będzie z pewnością wyższe niż w banku.

- Przygotowanie umowy — na tym etapie bank wie dokładnie co może zaproponować klientowi, albo odrzuca wniosek, albo przygotowuje umowę. Jeśli oferta nie pokrywa się dokładnie z oczekiwaniami klienta, kontaktuje się z nim i negocjuje warunki. Podobnie wygląda to w firmach pożyczkowych — jednak proces ten jest w ich przypadku szybszy.

- Podpisanie umowy — gdy obie strony są zadowolone z zaproponowanej umowy, właściciel jednoosobowej działalności gospodarczej ją podpisuje.

- Wypłata — wypłata środków następuje niezwłocznie po podpisaniu umowy z bankiem lub firmą, bezpośrednio na konto firmowe.

Klient otrzymuje plan spłaty kredytu, który obejmuje wysokość i liczbę miesięcznych rat i ich liczbę oraz określa całkowity koszt kredytu. W instytucji pozabankowej proces starania się o pożyczkę jest krótszy i zwykle wypłata pieniędzy na konto następuje szybciej. Pożyczka pozabankowa dla firmy jednoosobowej to zazwyczaj droższy produkt niż kredyt z banku, ale mają szansę otrzymać go nawet te firmy, którym bank odmówił, ponieważ mają na przykład inne zobowiązania kredytowe lub krótki staż działalności.

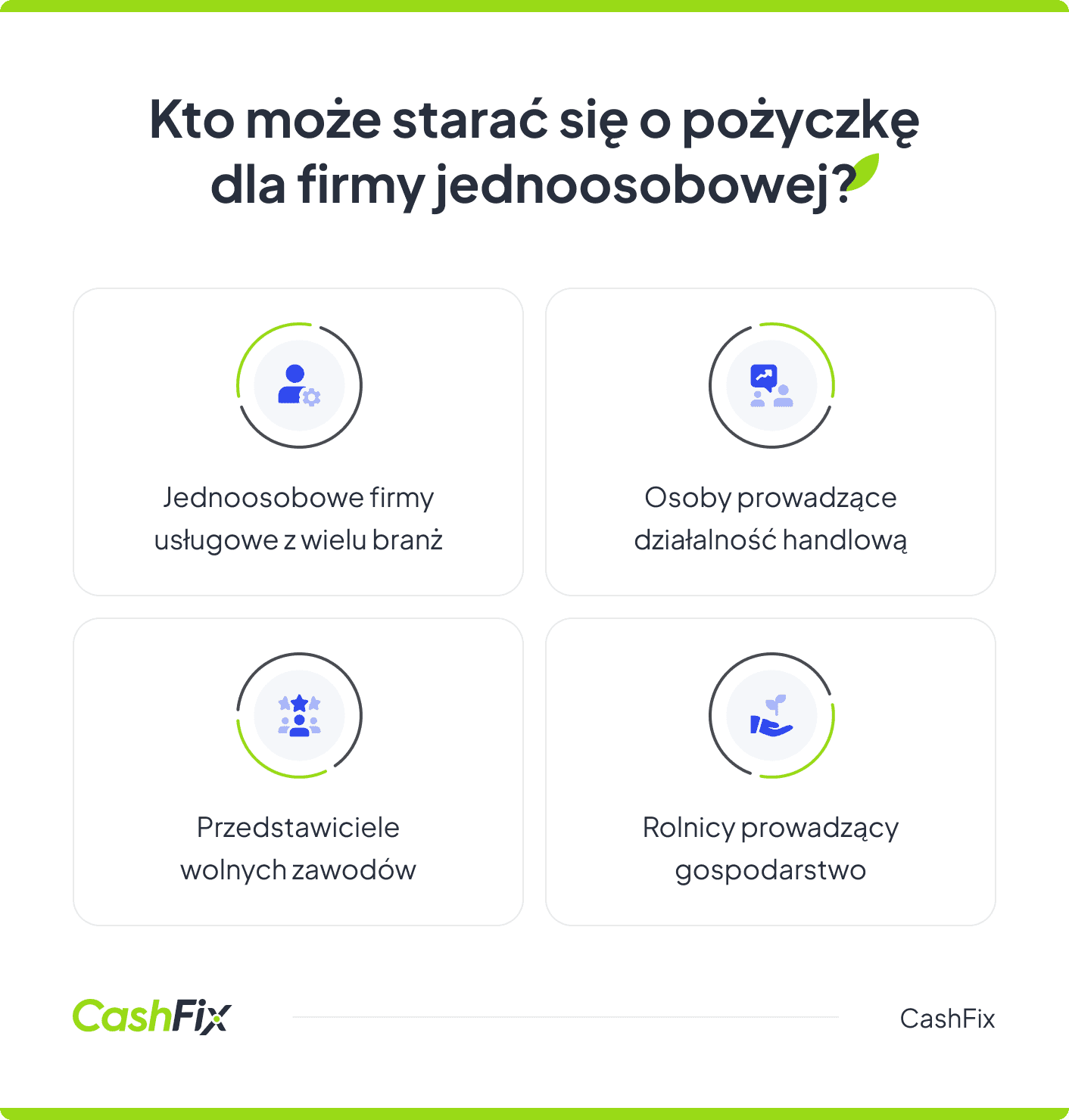

Jakie firmy jednoosobowe mogą dostać kredyt?

Każda jednoosobowa działalność gospodarcza spełniająca warunki określone w ofercie może starać się i otrzymać pożyczkę. Jednoosobowe firmy to często usługodawcy i handlowcy pracujący na własny rachunek oraz osoby działające w ramach tak zwanych wolnych zawodów. Niezależnie od tego, w jakim sektorze działa Twoja firma, możesz złożyć wniosek o kredyt lub pożyczkę.

Kredyt dla osób wykonujących zawody zaufania publicznego

Osoby wykonujące zawody zaufania publicznego bardzo często działają w ramach firm jednoosobowych. Kredyt dla wolnych zawodów to obszerny temat, nie każdy bank ma ofertę dla osób wykonujących pracę związaną z taką działalnością. Najbardziej poszukiwanym w tym obszarze jest kredyt dla lekarzy, jednak wśród wolnych zawodów znajdują się również inne osoby związane z medycyną, takie jak położne, prywatne pielęgniarki, fizjoterapeuci czy chociażby weterynarze.

Każdy bank i firma pożyczkowa ma własną politykę dotyczącą udzielania kredytów dla osób prowadzących działalność gospodarczą na własny rachunek. Mogą one mieć swoje własne wytyczne dotyczące akceptowanych zawodów, które kwalifikują się do ubiegania się o pożyczkę. Z tego powodu zawsze warto sprawdzić szczegółowe informacje na oficjalnej stronie internetowej danej instytucji finansowej.

Pożyczka dla firm usługowych JDG na dowolny cel

Przy jednoosobowej działalności gospodarczej, która oferuje usługi, udzielenie pożyczki jest możliwe jeśli firma może pochwalić się obszernym portfelem klientów i przychodem utrzymującym się na przyzwoitym poziomie. Wysokość przychodu jest określana przez bank lub firmę udzielającą pożyczek.

Do takich firm zaliczają się również freelancerzy działający w wielu branżach. Przykłady firm jednoosobowych oferujących usługi:

- firma transportowa — przewóz osób lub rzeczy,

- grafik komputerowy — osoba wykonująca zlecenia dla jednej lub kilku firm związanych z projektowaniem grafiki,

- programista, twórca stron internetowych — usługi wykonywane online to obszar przeżywający ciągły rozwój,

- fotograf lub twórca wideo — zarówno posiadający własne studio, jak i pracujący u klienta, na imprezach okolicznościowych lub w plenerach,

- tłumacz — współpracujący z klientami biznesowymi i indywidualnymi,

- krawcy, szewcy, kucharze i inni wykonujący prace rzemieślnicze na zlecenie.

Wymienione powyżej przykłady można mnożyć. Warto wspomnieć przy okazji o innej grupie zawodowej, która w świetle prawa prywatnego ma również status przedsiębiorcy. Kredyt dla rolników, bo o nich mowa, to często osobny produkt w bankach i firmach pożyczkowych. Ta grupa zawodowa może liczyć na finansowanie inwestycji i innego rodzaju wsparcie, często na korzystnych warunkach.

Kredyt dla firm handlowych z sektora JDG

Również dla prowadzących jednoosobową działalność gospodarczą firm handlowych jest przygotowana specjalna oferta. Zgłaszając się do instytucji finansowej po kredyt gotówkowy lub pożyczkę, pamiętaj o przygotowaniu wymaganych dla danej działalności dokumentów. Prowadzenie sklepu, e-commerce, franczyzy czy firmy handlowej innego typu pozwala ubiegać się o kredytowanie, oczywiście po spełnieniu warunków opisanych przez daną firmę pożyczkową czy bank.

Otrzymaj oferty pożyczek dla jednoosobowej działalności gospodarczej na korzystnych warunkachKredyt dla jednoosobowej działalności gospodarczej — dokumenty

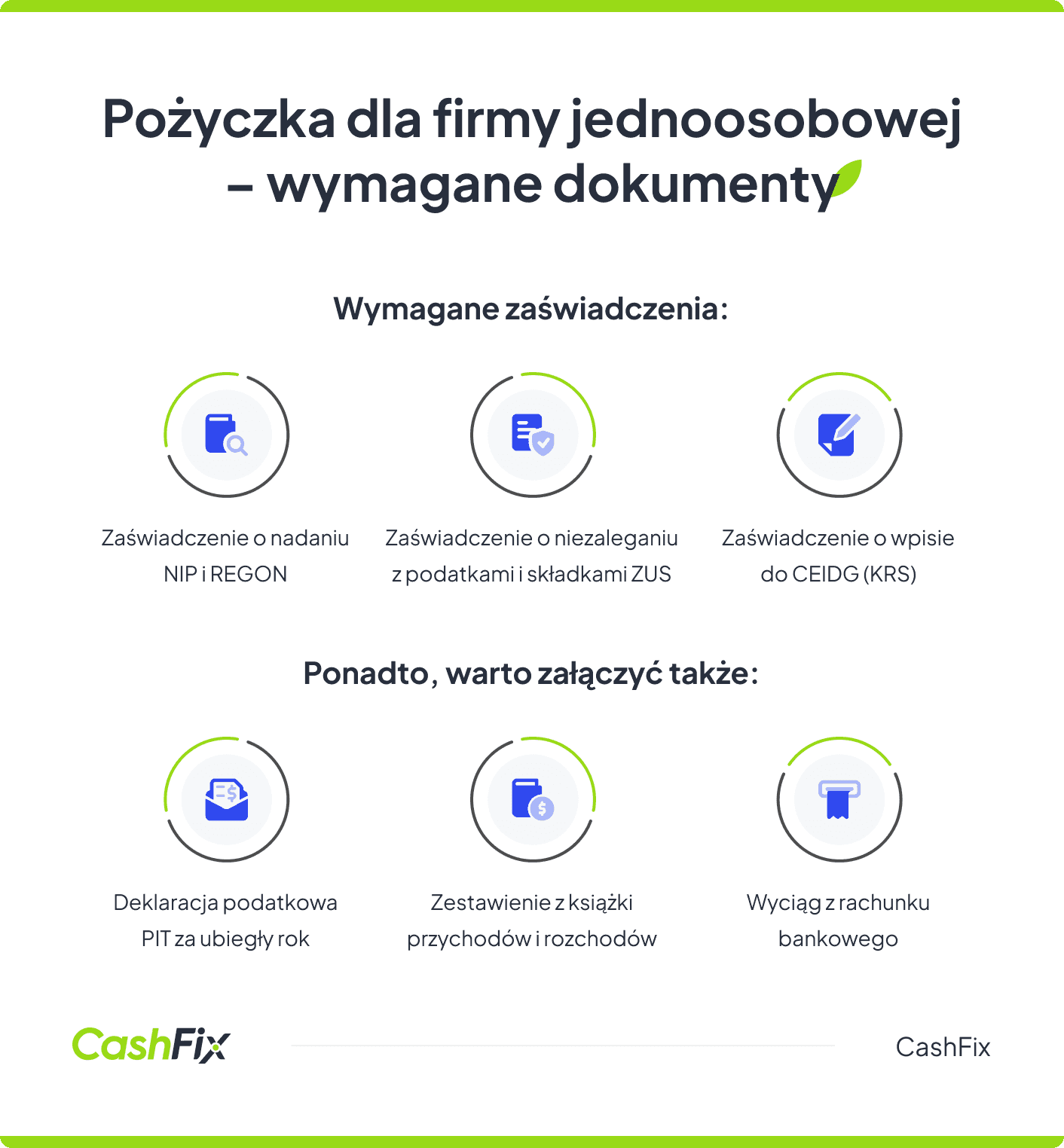

Solidne przygotowanie się do wnioskowania o kredyt na jednoosobową działalność gospodarczą jest bardzo ważne i pozwoli oszczędzić czas i nerwy. Aby proces ten przebiegł sprawnie, warto z góry zapoznać się z wymogami banku dotyczącymi dokumentów, które będą niezbędne do oceny Twojej zdolności kredytowej.

W większości przypadków banki będą wymagały następujących dokumentów:

- Zaświadczenie o nadaniu NIP i REGON — dokumenty te potwierdzają rejestrację Twojej firmy i są podstawą do identyfikacji działalności gospodarczej.

- Zaświadczenie o wpisie do CEIDG lub KRS — potwierdza to legalność prowadzenia działalności gospodarczej oraz jej formalne zarejestrowanie.

- Zaświadczenie o niezaleganiu z podatkami i składkami ZUS — dowód na to, że Twoja firma terminowo reguluje wszelkie zobowiązania wobec fiskusa oraz ZUS, co zwiększa wiarygodność w oczach banku.

- Deklaracja podatkowa PIT za ubiegły rok — dokument ten dostarcza informacji o Twoich dochodach oraz obciążeniach podatkowych, co pozwala bankowi ocenić Twoją zdolność kredytową.

- Wyciąg z rachunku bankowego — przegląd transakcji na koncie firmowym pomaga bankowi zrozumieć przepływy finansowe Twojej działalności, co jest kluczowe dla oceny stabilności finansowej.

- Zestawienie z książki przychodów i rozchodów — szczegółowy raport o przychodach i kosztach działalności dostarcza bankowi informacji o kondycji finansowej Twojej firmy.

Wymagania te są bardziej rozbudowane niż w przypadku kredytu dla osób fizycznych, pracujących na podstawie umowy o pracę. Wynika to z faktu, że prowadzenie własnej działalności gospodarczej wiąże się z większym ryzykiem, głównie z powodu braku stałego wynagrodzenia. Dlatego też banki wymagają bardziej szczegółowych informacji, aby ocenić, czy przedsiębiorca będzie w stanie terminowo spłacać zaciągnięty kredyt. Starannie przygotowane i kompletne dokumenty mogą znacząco przyspieszyć proces decyzji kredytowej i zwiększyć szanse na uzyskanie potrzebnego finansowania.

Od czego zależy koszt pożyczki dla JDG?

Jeśli rozważasz wzięcie kredytu dla jednoosobowej działalności gospodarczej, musisz pamiętać, że istnieje wiele czynników, które wpływają na całkowity koszt zaciągnięcia pożyczki. Banki i firmy biorą pod uwagę kwotę kredytu oraz okres jego spłaty. Oprocentowanie i prowizja za udzielenie kredytu również mają istotny wpływ na finalny koszt finansowania. Wstępne obliczenia dotyczące kosztów i wysokości raty możesz wykonać, korzystając z kalkulatora kredytu dla firm. Warto brać pod uwagę również dodatkowe opłaty bankowe i firm pożyczkowych, takie jak różnego rodzaju ubezpieczenia czy inne opłaty manipulacyjne.

Koszt kredytu dla jednoosobowej działalności gospodarczej to nie tylko suma odsetek, ale także różnego rodzaju opłat, które mogą być łatwo przeoczone podczas pierwszego spojrzenia na ofertę kredytową. Dlatego ważne jest, aby dokładnie przeanalizować wszystkie elementy oferty i zwrócić uwagę na każdy szczegół, który może wpłynąć na całkowity koszt kredytu. Dobre zrozumienie wszystkich tych czynników pozwoli dokonać świadomego wyboru i znaleźć najkorzystniejszą ofertę dostosowaną do potrzeb i możliwości finansowych twojej firmy.

Przykład

W banku jest dostępny kredyt gotówkowy dla firmy, którego oprocentowanie w skali roku wynosi 12,33%. Marża banku wynosi w tym przypadku 5,5% a prowizja za udzielenie pożyczki to 0%.

W tym samym banku można na podobnych warunkach otrzymać kredyt w rachunku bieżącym. Jedyną różnicą jest kwota minimalna, od której przyznawany jest kredyt - 21 000 zł.

Pożyczka dla firmy jednoosobowej bez BIK — czy to możliwe?

Wielu przedsiębiorców prowadzących jednoosobową działalność gospodarczą zastanawia się, czy pożyczka dla firmy jednoosobowej bez BIK jest możliwa. Banki nie mogą udzielić kredytu bez sprawdzenia firmy w bazie, ale zasada ta nie dotyczy pozabankowych instytucji finansowych oferujących pożyczki dla przedsiębiorców.

Oczywiście nadal mogą to zrobić, ale nie mają obowiązku prawnego. Muszą natomiast przyjrzeć się zdolności kredytowej klienta. Oceniają ją jednak mniej restrykcyjnie, ponieważ nie obowiązuje ich Ustawa Prawo Bankowe. Dzięki temu szansę na pożyczkę mają również firmy, których wnioski kredytowe zostały odrzucone.

Jak wybrać pożyczkę dla firmy jednoosobowej?

Wiele osób prowadzących działalność gospodarczą zastanawia się, jaka pożyczka dla firm lub kredyt inwestycyjny będzie miał najlepsze warunki umowy. Jeśli szkoda Ci czasu na dogłębne analizy i przeglądanie ofert, skontaktuj się z CashFix. Nasza firma to lider na rynku finansowym, specjalizujący się w dostarczaniu idealnie dopasowanych rozwiązań kredytowych. Doświadczeni specjaliści od pożyczek wysłuchają Twoich próśb i przeanalizują Twoją sytuację, aby zaproponować najlepszą ofertę, która spełni oczekiwania.

Dzięki CashFix zyskasz nie tylko korzystne warunki finansowania, ale także pewność, że wybierasz sprawdzoną i profesjonalną firmę, która dba o Twoje potrzeby. Skontaktuj się z nami już dziś i przekonaj się, jak łatwo i szybko możesz uzyskać idealną pożyczkę dla Twojej jednoosobowej firmy.

Wypełnij formularz i znajdź korzystną ofertę pożyczki dla swojej firmyNajczęściej zadawane pytania (FAQ)

Czy muszę mieć konto firmowe jeśli chcę skorzystać z pożyczki na bieżącą działalność?

Nie zawsze, ale większość instytucji finansowych wymaga posiadania rachunku firmowego do obsługi pożyczki.

Jak działa pożyczka dla firm w porównaniu z kredytem gotówkowym osoby prywatnej?

Pożyczka dla firm jest udzielana na podstawie analizy wyników działalności gospodarczej i wziąć ją możesz na dowolny cel związany z firmą, natomiast kredyt gotówkowy dla osoby prywatnej nie wymaga prowadzenia działalności i ma charakter konsumpcyjny.

Gdzie można złożyć wniosek kredytowy?

Wniosek o pożyczkę lub kredyt firmowy można złożyć online na stronie banku, lub instytucji pożyczkowej, a także stacjonarnie w oddziale.

Ile kosztuje w przypadku firm pożyczka gotówkowa na dowolny cel?

Koszt zależy od kwoty, okresu spłaty oraz oceny zdolności kredytowej, ale należy się liczyć z prowizją, oprocentowaniem i ewentualnymi dodatkowymi opłatami.

Czy jeśli prowadzę JDG mam szansę na kredyt obrotowy?

Tak, osoby prowadzące jednoosobową działalność gospodarczą mogą ubiegać się o kredyt obrotowy, a także inne produkty kredytowe (np. kredyt w rachunku bieżącym, kredyt inwestycyjny), o ile spełniają warunki banku, takie jak odpowiedni staż działalności i zdolność kredytowa.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla firm bez zdolności kredytowej – jak go dostać?

Szukasz kredytu dla firm bez zdolności kredytowej? Zobacz, w jakich sytuacjach jest możliwe otrzymanie go i jakie są alternatywne źródła finansowania.

Autor: Klaudia Borkiewicz|09.01.2025 r.

Kredyt dla spółki z o.o. – na jakich warunkach jest możliwy?

Planujesz zaciągnąć kredyt dla spółki z o.o.? Dowiedz się, na jakich zasadach jest przyznawany i kto odpowiada za jego spłatę.

Autor: Anna Sójka|01.07.2024 r.

Kredyt obrotowy dla firm – na czym polega i kiedy się opłaca?

Masz firmę i szukasz atrakcyjnej formy finansowania bieżących wydatków? Kredyt obrotowy dla firm to elastyczne rozwiązanie. Zobacz, na czym polega.

Autor: Anna Sójka|29.08.2025 r.