Decyzja o wyborze kredytu hipotecznego to jedna z najważniejszych finansowych decyzji w życiu. Stałe oprocentowanie kusi stabilnością i przewidywalnością, ale czy rzeczywiście jest to najlepszy wybór w dynamicznie zmieniającej się gospodarce? Zrozumienie zalet i wad kredytu ze stałym oprocentowaniem może pomóc uniknąć kosztownych błędów. Przyjrzyjmy się bliżej, czy stałe oprocentowanie jest opłacalne i w jakich sytuacjach warto rozważyć tę opcję.

Czego dowiesz się z artykułu?

- Na czym polega kredyt ze stałym oprocentowaniem?

- Porównanie kredytów ze stałym i zmiennym oprocentowaniem

- Wady i zalety kredytów ze stałym oprocentowaniem

- Zmiana oprocentowania zmiennego na stałe — kiedy jest możliwa?

- Elementy składowe kredytu hipotecznego

- Nie tylko hipoteka — kredyty gotówkowe ze stałą lub zmienną stopą procentową

- Gdzie szukać ofert kredytów ze stałym lub zmiennym oprocentowaniem?

Na czym polega kredyt ze stałym oprocentowaniem?

Kredyt ze stałym oprocentowaniem to rodzaj kredytu, w którym wysokość odsetek pozostaje niezmienna przez cały okres jego spłaty. Oznacza to, że rata miesięczna, którą płacisz, będzie zawsze taka sama, bez względu na zmiany w gospodarce czy wysokość stóp procentowych. Taki kredyt daje kredytobiorcy pewność co do przyszłych wydatków, ponieważ nie musi się on martwić o ewentualne podwyżki rat spowodowane wzrostem stóp procentowych. Decyzja, jaki kredyt wybrać powinna być poparta przemyślanym porównaniem.

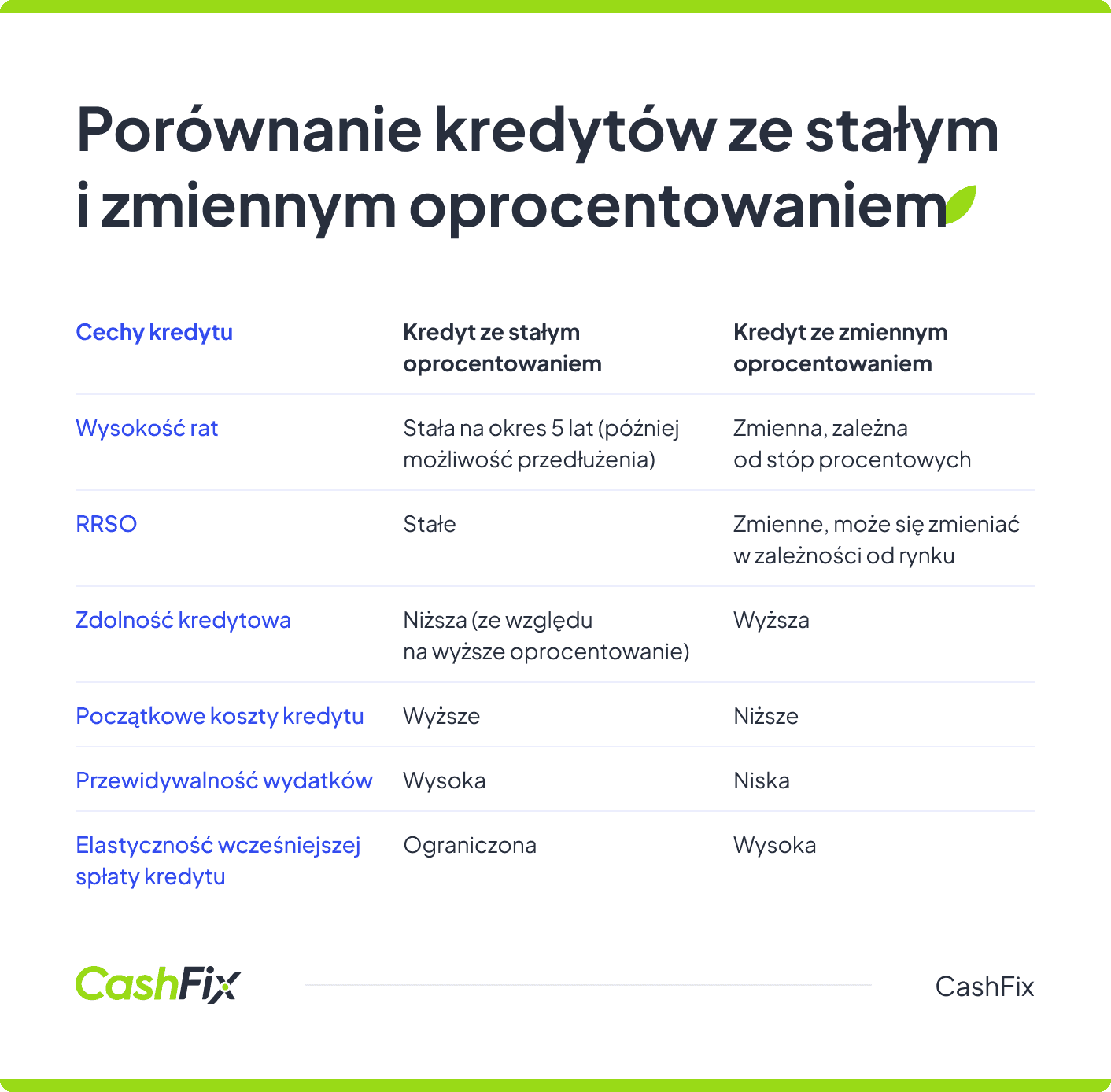

Porównanie kredytów ze stałym i zmiennym oprocentowaniem

Porównując kredyty ze stałym i zmiennym oprocentowaniem, warto zwrócić uwagę na kilka różnic:

Oprocentowanie zmienne kredytu:

- Raty mogą się zmieniać w zależności od rynkowych stóp procentowych.

- Wzrost stóp procentowych powoduje, że wzrasta rzeczywista roczna stopa oprocentowania (RRSO) i tym samym raty kredytu.

- Spadek stóp procentowych prowadzi do obniżenia rat.

- Na wysokość rat wpływa polityka pieniężna banku centralnego, inflacja i wzrost gospodarczy.

Oprocentowanie stałe kredytu:

- Wysokość rat pozostaje stała przez określony czas (minimum 5 lat w Polsce).

- Raty są niezależne od zmian rynkowych stóp procentowych.

- Stałe oprocentowanie zapewnia stabilność i przewidywalność finansową.

- Rzeczywista roczna stopa oprocentowania (RRSO) na stałym poziomie.

- Początkowe koszty kredytu są zwykle wyższe niż w przypadku kredytu ze zmiennym oprocentowaniem.

- Pozwala na lepsze planowanie finansowe.

Jak każdy produkt finansowy, kredyt o stałym oprocentowaniu ma swoje plusy i minusy. Trzeba rozważyć je przed podjęciem decyzji.

Weź kredyt lub pożyczkę — analizę wykonamy za CiebieWady i zalety kredytów ze stałym oprocentowaniem

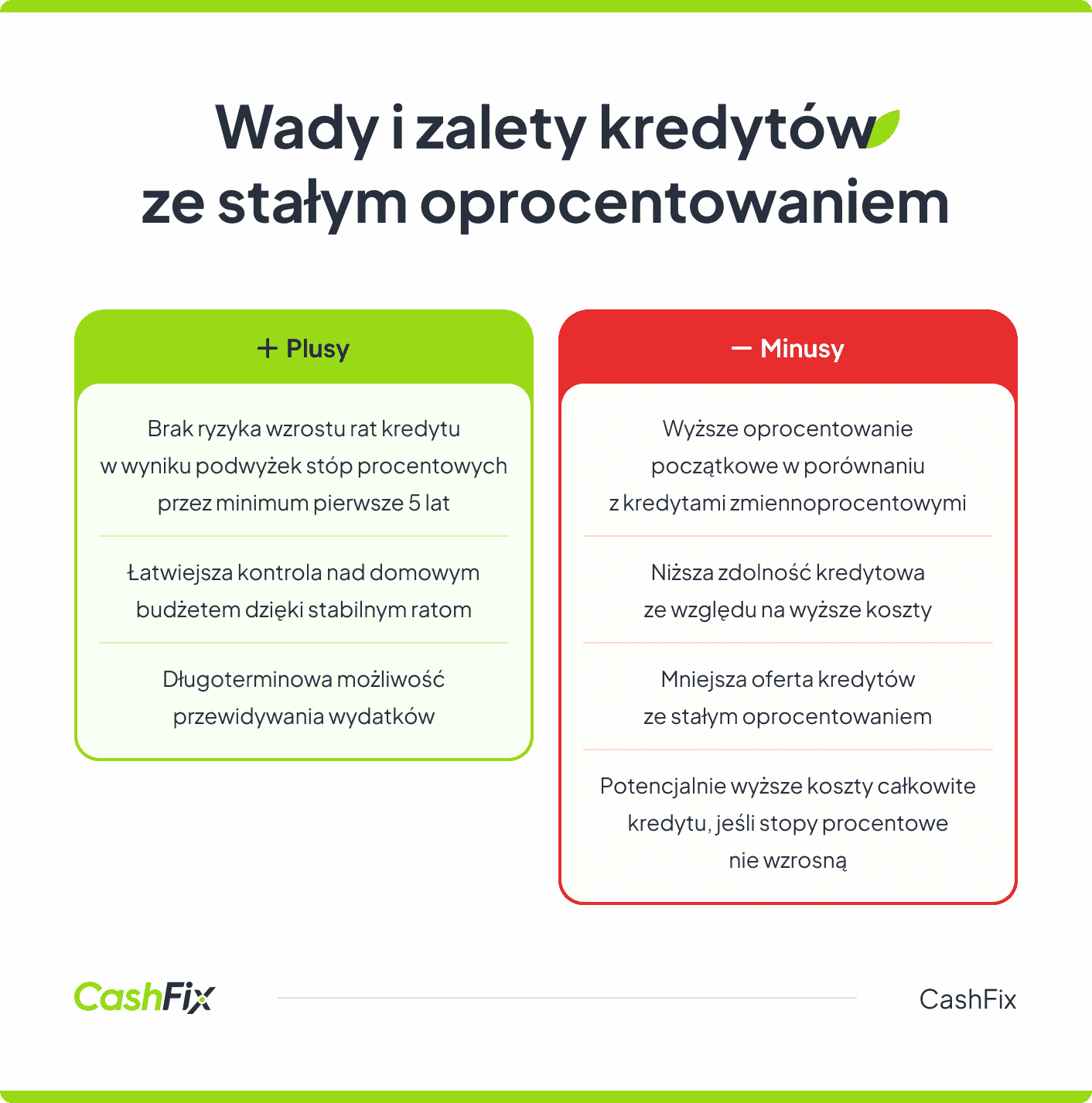

Do głównych zalet tego rodzaju kredytów należy brak ryzyka wzrostu rat kredytu w wyniku podwyżek stóp procentowych przez pierwsze pięć lat. Dzięki temu, osoby ceniące stabilność finansową i przewidywalność swoich wydatków mogą łatwiej kontrolować domowy budżet. Przykładowo, jeśli ktoś planuje swoje finanse z dużą precyzją i chce uniknąć niespodzianek związanych ze zmieniającymi się ratami, stałe oprocentowanie będzie dla niego idealnym rozwiązaniem.

Jednak kredyty ze stałym oprocentowaniem mają również swoje wady. Przede wszystkim są one droższe niż kredyty z oprocentowaniem zmiennym, przynajmniej dopóki stopy procentowe nie wzrosną znacząco. Wysokie oprocentowanie przekłada się także na niższą zdolność kredytową, co może ograniczyć dostępność większych kwot kredytu. Oferta kredytów ze stałym oprocentowaniem jest zazwyczaj mniej bogata, co oznacza mniejszy wybór dla klientów. W przypadku kredytów ze stałym oprocentowaniem ważne jest również uwzględnienie dodatkowych kosztów i wymagań, takich jak ubezpieczenia i prowizje.

Dlaczego warto wybrać kredyt hipoteczny ze stałym oprocentowaniem?

Wybór kredytu hipotecznego ze stałym oprocentowaniem warto rozważyć ze względu na możliwość długoterminowego planowania finansowego i ochronę przed nagłymi zmianami na rynku.

Opinia eksperta

Stałe oprocentowanie może zwiększyć poczucie bezpieczeństwa i stabilności psychicznej, co jest istotne dla osób unikających stresu związanego z nieprzewidywalnymi wydatkami. Może to także sprzyjać lepszym relacjom z bankiem, ponieważ przewidywalność spłat może prowadzić do bardziej stabilnej historii kredytowej, co jest korzystne przy ewentualnych przyszłych negocjacjach finansowych.

Ekspert CashFix

Nie oznacza to jednak, że nie ma sytuacji, w których lepiej zdecydować się na kredyt hipoteczny z oprocentowaniem zmiennym.

Ranking kredytów i pożyczekKiedy lepiej postawić na zmienne oprocentowanie kredytu hipotecznego?

Na zmienne oprocentowanie kredytu hipotecznego lepiej postawić, gdy przewiduje się, że stopy procentowe będą spadać lub pozostaną na niskim poziomie, co może obniżyć całkowity koszt zobowiązania. Kredyt ten jest też bardziej elastyczny w przypadku wcześniejszej spłaty, co może być ważne dla osób planujących uregulowanie całości kapitału przed terminem. Nie można też zapominać, że dodatkowe koszty są w przypadku kredytu ze zmiennym oprocentowaniem niższe, niż w przypadku tego z oprocentowaniem okresowo stałym. Kredyt ten jest też bardziej elastyczny w przypadku wcześniejszej spłaty, co może być ważne dla osób planujących spłatę przed terminem, ponieważ często wiąże się to z niższymi opłatami.

Zmiana oprocentowania zmiennego na stałe — kiedy jest możliwa?

Zmiana oprocentowania zmiennego na stałe jest możliwa, ale zależy od warunków umowy z bankiem. Banki często pozwalają na taką zmianę w trakcie trwania umowy kredytowej, co daje klientom elastyczność w dostosowywaniu się do sytuacji na rynku finansowym.

Ważne

Jeśli na przykład stopy procentowe rosną i chcesz zabezpieczyć się przed dalszym wzrostem, możesz skorzystać z opcji przejścia na stałe oprocentowanie, oczywiście tylko, gdy Twój bank na to pozwala.

Przejście z oprocentowania stałego na zmienne jest znacznie trudniejsze. Oprocentowanie stałe jest zazwyczaj ustalane na określony czas i banki często zastrzegają brak możliwości zmiany tego warunku w trakcie obowiązywania umowy. Dlatego przed podjęciem decyzji warto dokładnie zapoznać się z zapisami w umowie kredytowej i skonsultować się z doradcą bankowym, aby dowiedzieć się, jakie opcje są dostępne w Twoim przypadku.

Ranking kredytów i pożyczekElementy składowe kredytu hipotecznego

Kredyt hipoteczny składa się z kilku elementów, które decydują o jego charakterze i warunkach spłaty.

- Całkowita kwota kredytu — suma pożyczona od banku, zależna od wartości nieruchomości i scoringu kredytowego wnioskodawcy.

- Zdolność kredytowa — czynnik decydujący o przyznaniu kredytu mieszkaniowego.

- Stopa procentowa — może być stała lub zmienna, wpływa na wysokość odsetek.

- Okres spłaty — może wynosić do 30 lat, wpływa na wysokość miesięcznych rat.

- Zabezpieczenia — hipoteka na nieruchomości, dająca bankowi prawo do jej przejęcia w razie braku spłat.

- Opłaty i prowizje — naliczane przy udzielaniu kredytu, zwiększają całkowity koszt.

- Ubezpieczenia — wymagane jako dodatkowe zabezpieczenie spłaty kredytu.

Dobrze jest wiedzieć, że w niektórych przypadkach można zaciągnąć również kredyt gotówkowy na zasadach stałej stopy procentowej.

Nie tylko hipoteka — kredyty gotówkowe ze stałą lub zmienną stopą procentową

Wbrew powszechnej opinii nie tylko kredyt hipoteczny można zaciągnąć wybierając stałą stopą procentową, lub zmienne oprocentowanie. Część banków ma w swojej ofercie również kredyt gotówkowy udzielany na podobnych zasadach. Kredyt gotówkowy ze stałym oprocentowaniem zyskał popularność w czasie niestabilności rynku finansowego, kiedy często podnoszone były stopy procentowe. Kredytobiorcy chcieli zabezpieczyć się przed działaniami NBP i uniknąć zwiększania kosztów, które rosną wraz ze stopami procentowymi.

Opinia eksperta

Obecnie sytuacja jest nieco bardziej stabilna, a stopy procentowe nie wzrastają, dlatego wiele osób zadaje sobie pytanie, czy opłaca się brać kredyt gotówkowy z oprocentowaniem stałym. Oczywiście trudno jest wybiec w przyszłość i dać jednoznaczną odpowiedź na to pytanie, ponieważ jak pokazuje doświadczenie, zmiany na rynkach finansowych mogą zachodzić dynamicznie i niespodziewanie. Warto pamiętać jednak, że wybór stałej stopy oprocentowania w umowie kredytu skutkuje wyższym kosztem początkowym.

Ekspert CashFix

Gdzie szukać ofert kredytów ze stałym lub zmiennym oprocentowaniem?

Kredyty hipoteczne i gotówkowe o stałym lub zmiennym oprocentowaniu można oczywiście zaciągnąć w banku. Warto pamiętać, że nie tylko rodzaj oprocentowania wpływa na wysokość raty kredytu. Nie można zapomnieć o marży banku, ubezpieczeniach, prowizjach i innych opłatach. Właśnie dlatego, zanim zaciągniesz zobowiązanie, musisz przeanalizować wiele ofert i wybrać te, które najlepiej pasują do Ciebie. Jeśli chcesz przyspieszyć nieco ten proces, skontaktuj się z CashFix, chętnie wysłuchamy Twoich potrzeb i przekażemy Ci kilka propozycji kredytów i pożyczek.

https://cashfix.pl/porownaj-kredyty-pozyczki-dla-firm/Podsumowanie

- Kredyt hipoteczny ze stałym oprocentowaniem zapewnia stałą wysokość raty przez cały okres spłaty lub jego część, określoną w umowie.

- Stałe oprocentowanie kredytu daje stabilność finansową, niezależnie od zmian rynkowych stóp procentowych.

- Kredyt ten jest korzystny dla osób ceniących przewidywalność wydatków i stabilność finansową.

- Oprocentowanie zmienne pozwala korzystać ze spadku stóp procentowych, ale wiąże się z ryzykiem wzrostu rat.

- Kredyty ze stałym oprocentowaniem mają zazwyczaj wyższe początkowe koszty niż te z oprocentowaniem zmiennym.

- Kredyt ze stałym oprocentowaniem może być dobrym wyborem w niestabilnych warunkach gospodarczych.

- Przejście z oprocentowania zmiennego na stałe jest możliwe, ale zależy od warunków umowy z bankiem.

- Decyzję o wyborze rodzaju oprocentowania kredytu należy podejmować po dokładnej analizie i konsultacji z doradcą bankowym.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Historia kredytowa – czym jest i co na nią wpływa?

Planujesz zaciągnięcie kredytu lub pożyczki? Pozytywna historia kredytowa Ci w tym pomoże. Dowiedz się, w jaki sposób ją najlepiej budować.

Autor: Anna Sójka|06.09.2024 r.

Czym jest i jak obliczyć zdolność kredytową?

Planujesz zaciągnięcie kredytu? Dowiedz się, czym jest i jak obliczyć zdolność kredytową oraz jakie czynniki na nią wpływają.

Autor: Anna Sójka|11.03.2025 r.

Firmy pozabankowe udzielające pożyczek bez BIK – co trzeba o nich wiedzieć?

Na rynku znaleźć można firmy pozabankowe udzielające pożyczek bez BIK, dowiedz się, na co zwrócić uwagę przed podjęciem współpracy.

Autor: Anna Sójka|26.07.2024 r.