Zdolność kredytowa zależy od wielu czynników, a obliczenie jej jest zawsze po stronie banku. Jeśli jednak chcesz obliczyć wysokość zdolności kredytowej dla siebie lub swojej firmy, by zorientować się o jaką wysokość kredytu, możesz wnioskować, musisz wiedzieć, jak to zrobić. Dowiedz się, czym jest zdolność kredytowa, co na nią wpływa, jak ją wyliczyć oraz poprawić.

Czego dowiesz się z artykułu?

Czym jest zdolność kredytowa?

Zdolność kredytowa to inaczej możliwości kredytowe danej osoby czy innego podmiotu. Jest to jeden z najważniejszych czynników przy udzielaniu kredytów i pożyczek. Banki i firmy pożyczkowe same wyliczają jej wysokość na podstawie własnych kryteriów. Zdolność kredytową wylicza się nie tylko w przypadku kredytu hipotecznego, ale również przy zaciąganiu innych zobowiązań, takich jak kredyty gotówkowe, pożyczki i kredyty firmowe, kredyty celowe (np. samochodowe).

Definicja

Zdolność kredytowa to maksymalna kwota kredytu, jaką bank lub inna instytucja finansowa jest skłonna przyznać klientowi na podstawie jego dochodów, wydatków oraz historii kredytowej. Określa ona, czy i w jakiej wysokości kredytobiorca będzie w stanie terminowo spłacać swoje zobowiązanie.

Znaczenie zdolności kredytowej w procesie ubiegania się o kredyt jest fundamentalna. Ponieważ bank czy firma pożyczkowa zawsze muszą upewnić się, że klient będzie w stanie zwrócić pożyczone środki na czas i ponad wszelką wątpliwość. Warto wiedzieć jakie czynniki wpływają na ocenę zdolności kredytowej konsumenta i klienta firmowego.

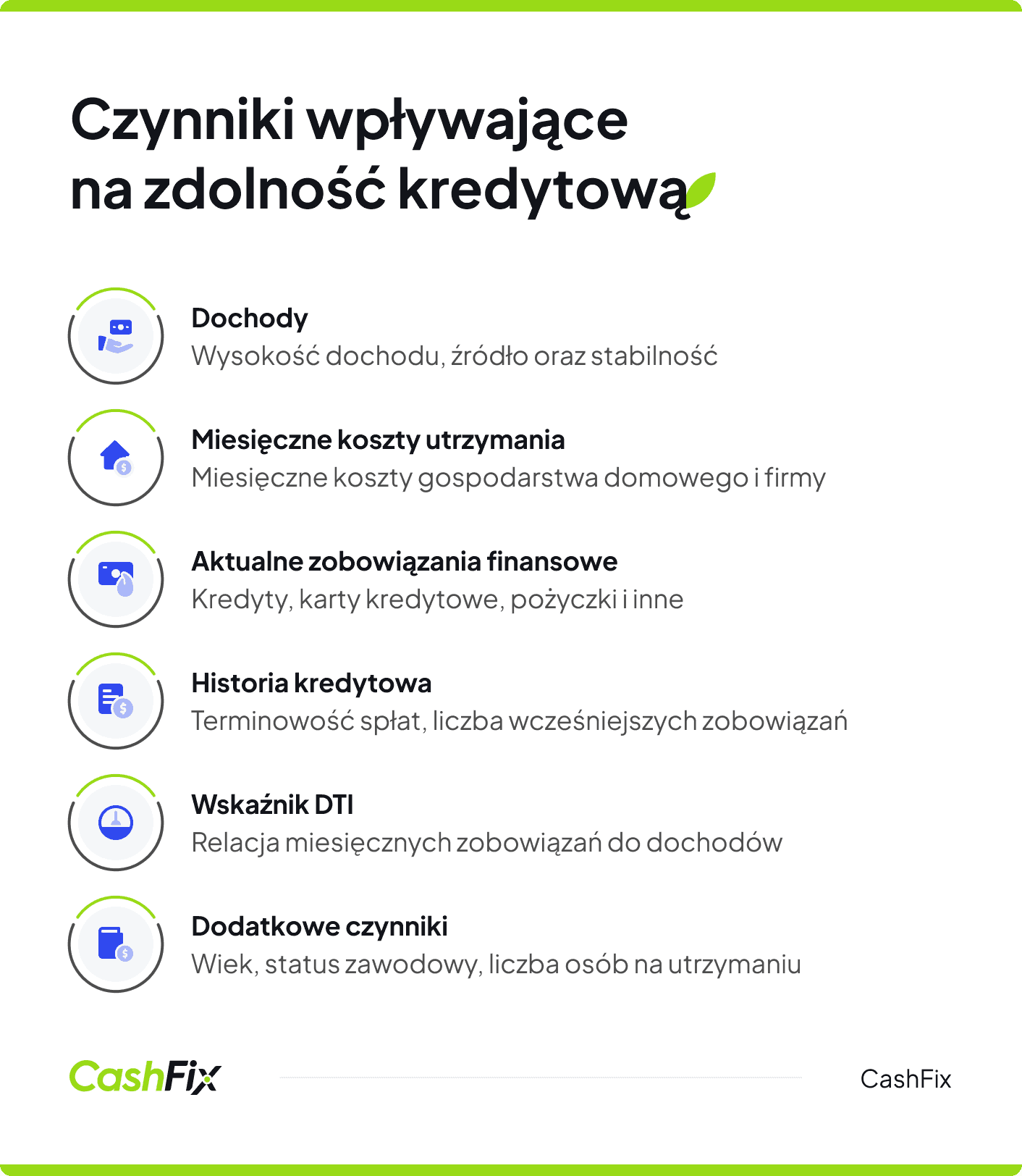

Wypełnij formularz i poznaj dopasowane kredyty i pożyczkiJakie czynniki wpływają na zdolność kredytową?

Wśród czynników wpływających bezpośrednio na wysokość zdolności kredytowej wymienia się najczęściej wysokość i źródło dochodu, miesięczne koszty utrzymania i liczbę osób pozostających na tym utrzymaniu. Bardzo ważne są również aktualne zobowiązania finansowe, informacje o historii kredytowej i wyznaczany przez instytucje finansowe wskaźnik DTI.

Wysokość i źródło dochodów jako podstawa oceny zdolności kredytowej

Wysokość i źródło dochodów to ważny czynnik w ocenie zdolności kredytowej. Banki i inne instytucje finansowe przychylnie patrzą na stabilność dochodów. W przypadku kredytu gotówkowego czy hipotecznego dla osób prywatnych będzie to umowa o pracę na czas nieokreślony. W przypadku kredytu gotówkowego, inwestycyjnego, czy kredytu hipotecznego na lokal użytkowy dla firm, będzie to wysoki dochód wykazywany przez firmę w ostatnim okresie.

Jaki wpływ na ocenę zdolności kredytowej mają miesięczne koszty utrzymania?

Weryfikacja zdolności kredytowej obejmuje również miesięczne koszty konieczne do utrzymania gospodarstwa domowego lub funkcjonowania przedsiębiorstwa. Dzięki temu można określić, ile środków pozostaje kredytobiorcy na spłatę zobowiązań.

Opinia eksperta

W przypadku osób prywatnych banki analizują wydatki na czynsz, rachunki, żywność, transport czy inne stałe opłaty, aby ocenić, jak dużą część dochodu klient może przeznaczyć na ratę kredytu. Im wyższe koszty utrzymania, tym niższa zdolność kredytowa, ponieważ zmniejsza się nadwyżka finansowa, która mogłaby zostać przeznaczona na spłatę kredytu.

Ekspert CashFix

Jeśli starasz się o kredyt lub pożyczkę dla firmy wiedz, że banki i firmy pożyczkowe analizują stałe wydatki firmy. Zalicza się do nich czynsz za biuro lub lokal, wynagrodzenia pracowników, koszty zakupu towarów i surowców, opłaty za media oraz zobowiązania podatkowe.

Wysokie koszty stałe mogą obniżać zdolność kredytową, ponieważ zmniejszają nadwyżkę finansową przedsiębiorstwa, która mogłaby zostać przeznaczona na spłatę kredytu. Z kolei firma o dobrze zbilansowanych kosztach i stabilnych przychodach ma większe szanse na uzyskanie finansowania na korzystnych warunkach.

Potrzebujesz finansowania? Zobacz ranking produktów kredytowychAktualne zobowiązania finansowe

Aktualne zobowiązania finansowe to kolejny czynnik, który ma wpływ na zdolność kredytową. Należą do nich pożyczki, kredyty, karty kredytowe, abonamenty, alimenty i inne stałe opłaty. Każdy z tych elementów wpływa na scoring kredytowy, zarówno osoby prywatnej, jak i firmy. Im mniejsza jest suma takich zobowiązań każdego miesiąca, tym większe szanse na kredyt hipoteczny, gotówkowy, czy w przypadku firm, kredyt inwestycyjny. Warto wspomnieć również o tym, że regulowanie aktualnych zobowiązań na czas buduje pozytywną historię kredytową.

Historia kredytowa jako element zdolności kredytowej

Ważnym elementem, który na zdolność kredytową wpływać może zarówno pozytywnie, jak i negatywnie, jest historia kredytowa. Jeśli miałeś w przeszłości zaległości w spłacie kredytów, będzie to miało zły wpływ na twoją zdolność kredytową. Bank sprawdzi Twoją historię w Biurze Informacji Kredytowej i innych bazach. W przypadku przedsiębiorstw znaczenie przy zaciągnięciu kredytu firmowego ma BIK prywatny.

Co ciekawe za pozytywną historię kredytową uznaje się spłacone w terminie wcześniejsze pożyczki. Brak jakiejkolwiek historii spłaty kredytu nie jest mile widziany przez bank. W takim przypadku nie ma dowodu, że klient dotrzymuje spłaty zobowiązania. Dlatego, zanim skorzystasz z oferty kredytów hipotecznych, warto zaciągnąć inny kredyt komercyjny, lub kupić jakiś sprzęt na raty oraz spłacać go na czas.

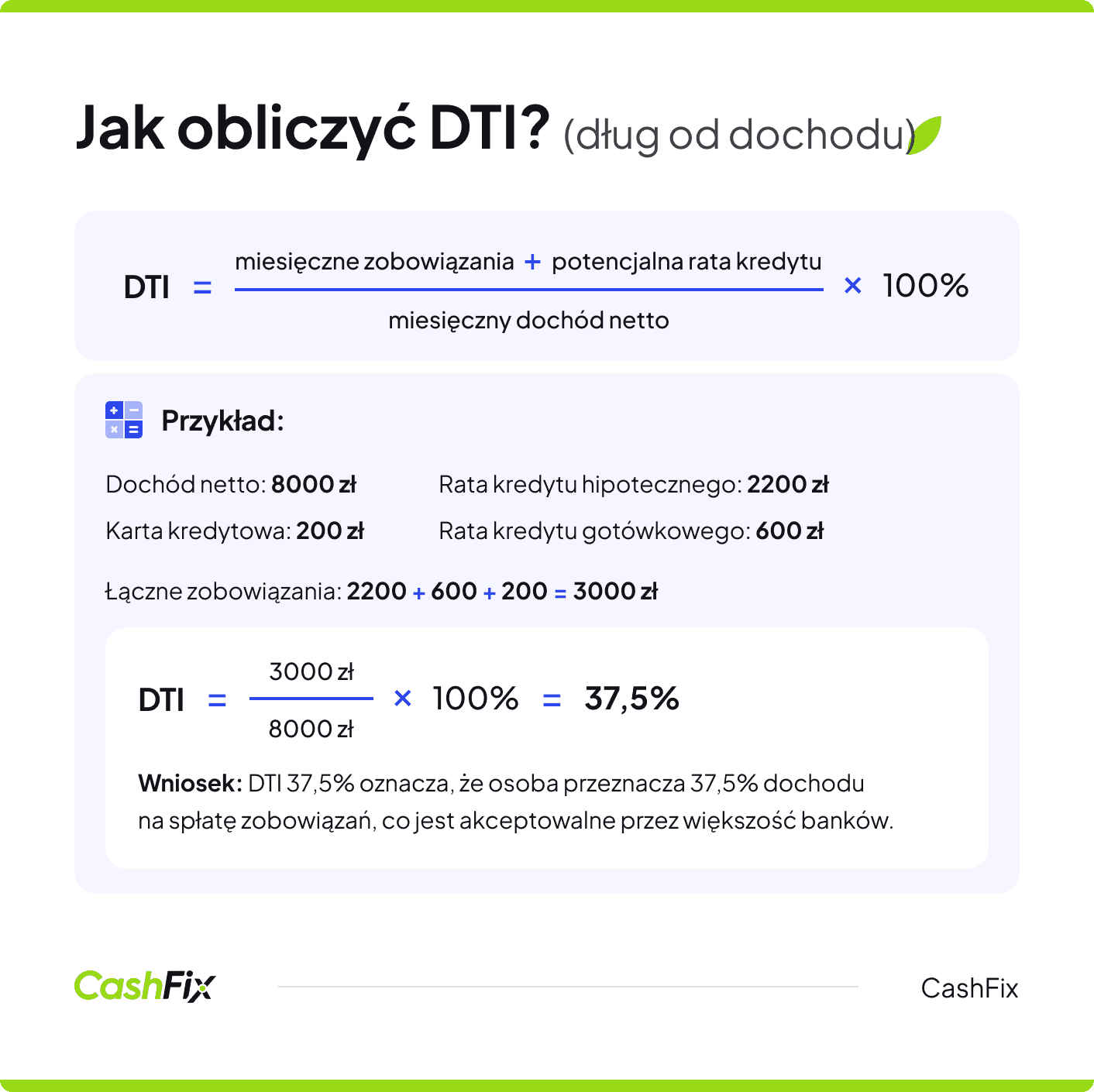

Wskaźnik DTI

Wskaźnik DTI (debt to income) to parametr określający stosunek comiesięcznego przychodu do wysokości zadłużenia. Wskaźnik DTI jet wyrażany w procentach. Służy on do oceny, jak dużą część swoich przychodów kredytobiorca przeznacza na spłatę długów. Im niższy DTI, tym większa zdolność kredytowa, ponieważ oznacza to, że osoba lub firma ma większą swobodę finansową. Banki zazwyczaj uznają DTI poniżej 40–50% za bezpieczny poziom do udzielenia kredytu.

Pożyczki dla firm — wypełnij formularz

Pożyczki dla firm — wypełnij formularz

Inne informacje do analizy zdolności kredytowej

Podczas obliczania zdolności kredytowej, zwłaszcza w przypadku kredytu hipotecznego, czy innych kredytów na wysokie kwoty wykonywana jest analiza potencjalnego kredytobiorcy. Klienci indywidualni będą zobowiązani podać:

- swój wiek,

- swój stan cywilny,

- liczbę i wiek osób będących na ich utrzymaniu,

- wykształcenie,

- status majątkowy,

- staż pracy,

- status zawodowy (jak długo pracuje i na jakim stanowisku).

Warto pamiętać, że to od czego zależy zdolność kredytowa, wygląda inaczej w poszczególnych instytucjach. Dlatego tak trudno dokładniej ją obliczyć.

Jak obliczyć swoją zdolność kredytową?

Korzystanie z kalkulatorów zdolności kredytowej online jest jednym z najbardziej znanych sposobów na samodzielne obliczanie zdolności. Jednak przy obsłudze kalkulatora zdolności kredytowej trzeba pamiętać, że otrzymane wyniki są zawsze orientacyjne i nie pokrywają się z algorytmami banków. Kalkulator zdolności kredytowej pomoże jedynie wyliczyć jej przybliżoną wartość.

Zazwyczaj, aby dokonać wyliczeń z pomocą kalkulatora, niezbędne są dane takie jak:

- dochód netto,

- stałe wydatki,

- obecne zobowiązania,

- liczba osób na utrzymaniu

- liczba rat (lub lat spłaty zobowiązania)

- oprocentowanie kredytu w danym banku.

Kalkulator zdolności kredytowej to też dobre narzędzie, by wstępnie określić, czy zdolność kredytowa nasza lub naszej firmy, jest na odpowiednim poziomie, czy potrzebne będą działania, by ją poprawić. Nie dysponujemy obecnie kalkulatorem zdolności kredytowej, ale możesz skorzystać z kalkulatora kredytu dla firm i zobaczyć jak oprocentowanie produktu wpływa na nominalny koszt i wysokość raty.

Wypełnij formularz i znajdź pożyczkę dla siebieJak poprawić swoją zdolność kredytową?

Jeśli chcesz zwiększyć zdolność kredytową swoją lub swojego przedsiębiorstwa powinieneś pomyśleć o wykonaniu kilku kroków, które mogą w tym pomóc:

- w miarę możliwości spłać istniejące zobowiązania,

- jeśli to możliwe, postaraj się o zwiększenie dochodów,

- jeśli planujesz kredyt hipoteczny, znajdź osobę o stabilnych dochodach, z którą będziesz dzielił zobowiązanie, np. partner, małżonek, inna bliska osoba,

- jeśli masz limity kredytowe, z których nie korzystasz, zamknij je,

- wybierz dłuższy okres kredytowania, co wiąże się z niższą ratą i lepszym wskaźnikiem DTI,

- popraw historię kredytową lub zacznij ją budować.

Jeśli planujesz w przyszłości wziąć kredyt, powinieneś wystrzegać się błędów, które mogą wpłynąć na obniżenie Twojej zdolności kredytowej.

Najczęstsze błędy wpływające na obniżenie zdolności kredytowej

Obecnie każdy bank i firma pożyczkowa są zobowiązane do sprawdzenia osoby składającej wniosek o finansowanie w Biurze Informacji Kredytowej lub podobnej bazie. Wpływy na konto są też często kontrolowane przez aplikację Kontomatik. Jest to konieczne, aby sprawdzić zdolność kredytową osoby prywatnej i firmy. Informacje, które tam się znajdują, mogą wpływać na obniżenie zdolności kredytowej.

Do najczęstszych błędów osób wnioskujących o pożyczki należą:

- nieterminowe spłaty zobowiązań,

- zaciąganie wielu kredytów w krótkim czasie,

- brak stabilnego źródła dochodu,

- wysyłanie wielu zapytań o kredyt do różnych banków i instytucji (nawet jeśli nie skorzystamy z oferty),

- wykorzystane limity na kartach kredytowych,

- zawyżanie kosztów prowadzenia gospodarstwa domowego.

W przypadku kredytu hipotecznego niekorzystnie na zdolność kredytową działa również brak wkładu własnego, lub jego zbyt niska wartość. Jeśli nie masz odpowiedniej sumy na wkład własny, zorientuj się, czy możesz skorzystać z aktualnych programów rządowych. W ramach takich programów możliwe jest pokrycie wkładu z gwarancji BGK.

Skontaktuj się w sprawie pożyczki lub kredytuNajczęściej zadawane pytania (FAQ)

Czym jest zdolność kredytowa?

Zdolność kredytowa to wskaźnik określający, jaką maksymalną kwotę kredytu klient może otrzymać na podstawie dochodów, wydatków i historii kredytowej.

Jakie czynniki wpływają na wysokość zdolności kredytowej?

Czynniki wpływające na zdolność kredytową obejmują wysokość i źródło dochodów, miesięczne koszty utrzymania, aktualne zobowiązania finansowe, historię kredytową oraz wskaźnik DTI.

Czy kalkulatory zdolności kredytowej są miarodajne?

Kalkulatory zdolności kredytowej online mogą pomóc w orientacyjnym wyliczeniu potencjalnej kwoty kredytu, ale ostateczna decyzja należy do banku, który stosuje własne algorytmy oceny ryzyka.

Jak poprawić zdolność kredytową?

Poprawa zdolności kredytowej jest możliwa poprzez spłatę zobowiązań, zwiększenie dochodów, ograniczenie kosztów, budowanie pozytywnej historii kredytowej i unikanie częstych zapytań kredytowych.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Historia kredytowa – czym jest i co na nią wpływa?

Planujesz zaciągnięcie kredytu lub pożyczki? Pozytywna historia kredytowa Ci w tym pomoże. Dowiedz się, w jaki sposób ją najlepiej budować.

Autor: Anna Sójka|06.09.2024 r.

Kredyt a pożyczka – różnice, podobieństwa, wady i zalety

Potrzebujesz środków finansowych, ale nie wiesz jaki produkt jest dla Ciebie? Zobacz, czym różnią się, a w czym są do siebie podobne kredyty i pożyczki.

Autor: Anna Sójka|07.06.2024 r.

Kredyt firmowy a BIK prywatny – jak na siebie wpływają?

Czy wiesz, że kredyt firmowy i BIK prywatny wzajemnie na siebie wpływają? Dowiedz się, kiedy znaczenie ma BIK prywatny właściciela firmy.

Autor: Anna Sójka|29.07.2024 r.