W świadomości klientów kredyt i pożyczka to pojęcia, które są tożsame, ponieważ oba odnoszą się do produktów finansowych związanych z pożyczaniem pieniędzy. Warto wiedzieć, że terminy te różnią się od siebie zasadami przyznawania, podstawą prawną oraz podmiotami, które ich udzielają. Poznaj podstawowe różnice między kredytem a pożyczką, wady i zalety obu rozwiązań i zdecyduj, który produkt jest dla Ciebie.

Czego dowiesz się z artykułu?

- Kredyt a pożyczka — podstawowe różnice i podobieństwa

- Umowa kredytu — przez jaki podmiot jest regulowana i co zawiera?

- Jakie przepisy regulują umowę pożyczki?

- Kredyt a pożyczka — który produkt jest tańszy?

- Warunki otrzymania kredytu i pożyczki pozabankowej

- Kredyt a pożyczka — wady i zalety

- Dokumenty i proces przyznania — kredyt a pożyczka

- Kiedy sięgnąć po kredyt, a kiedy po pożyczkę?

- Gdzie szukać oferty pożyczek na dowolny cel?

Kredyt a pożyczka — podstawowe różnice i podobieństwa

Chociaż każdy kredyt jest pożyczką, to nie każda pożyczka jest kredytem. Co prawda wiele osób używa tych pojęć zamiennie, ale istnieją istotne różnice między tymi produktami. Jedną z istotniejszych różnic między kredytem a pożyczką jest podstawa prawna ich udzielania i sposób zawarcia umowy. Istnieją również podobieństwa, choćby to podstawowe, że w obu przypadkach pożyczane są środki pieniężne na określonych w umowie warunkach.

Różnice między kredytem a pożyczką

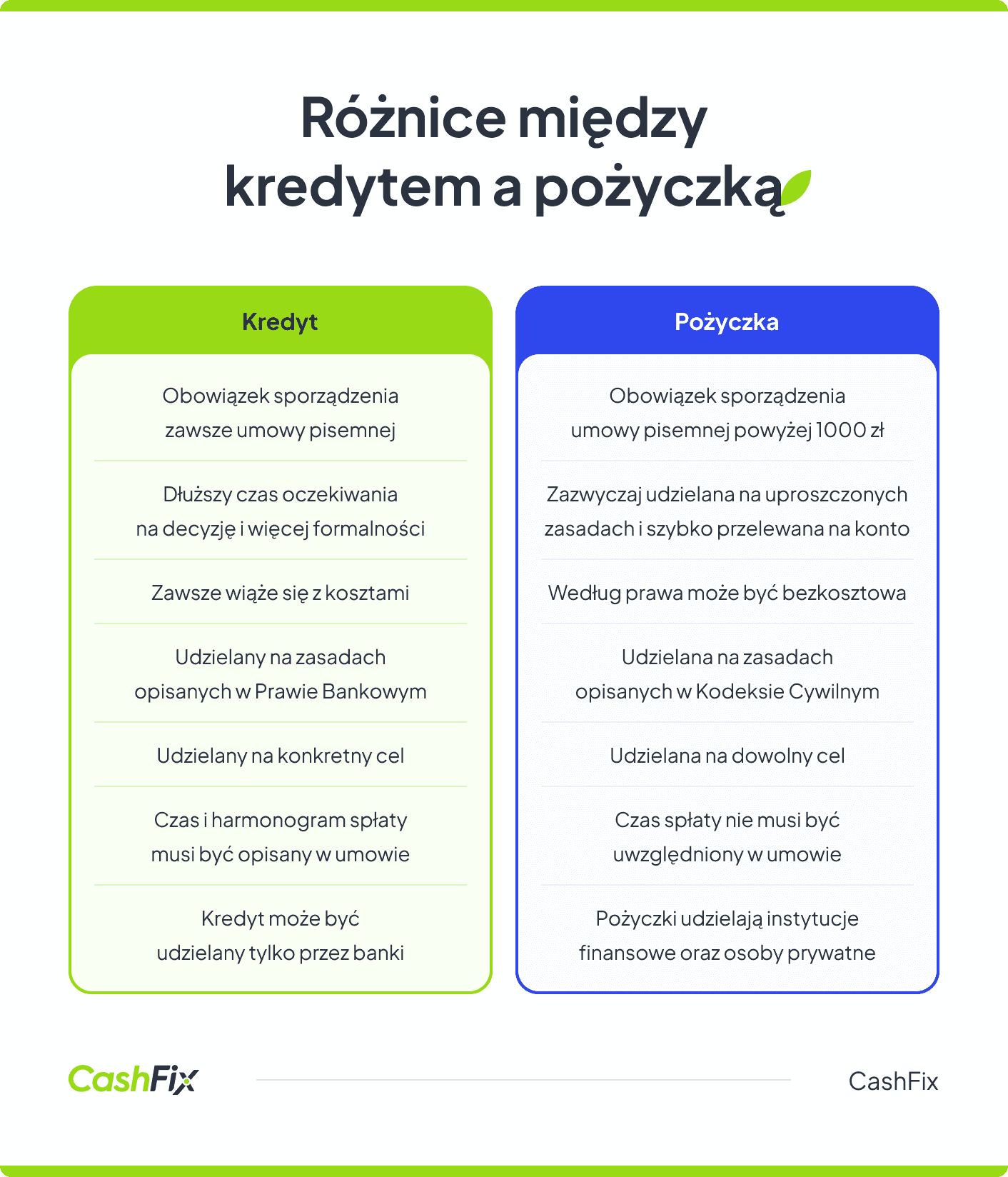

Kredyt i pożyczka to dwa różne produkty finansowe, regulowane odmiennymi przepisami prawnymi. Kredyt jest udzielany na podstawie Prawa bankowego (ustawa z dn. 29 sierpnia 1997 r.), podczas gdy umowa pożyczki, regulowana jest przez przepisy ustawy Kodeks cywilny (ustawa z dn. 23 kwietnia 1964 r.). Kredyty mogą być udzielane wyłącznie przez banki oraz Spółdzielcze Kasy Oszczędnościowo-Kredytowe (SKOK-i).

Ważne

Kredytu może udzielić jedynie bank lub SKOK, nie ma ograniczeń w przypadku podmiotów udzielających pożyczek, mogą to być nawet osoby prywatne.

W przypadku pożyczek, poza bankami i SKOK-ami, mogą ich udzielać także instytucje pożyczkowe, inne podmioty prawne, a nawet osoby fizyczne. Kolejną różnicą jest przedmiot umowy – kredyt obejmuje tylko środki pieniężne, natomiast pożyczka może dotyczyć zarówno środków pieniężnych, jak i rzeczy oznaczonych co do gatunku.

Umowa kredytu musi być zawsze sporządzona na piśmie, podczas gdy umowa pożyczki może być zawierana zarówno w formie pisemnej, jak i ustnej (w przypadku pożyczek do 1000 zł). Kolejną różnicą jest cel finansowania. W przypadku kredytu musi być on jasno określony w umowie, podczas gdy w pożyczce nie musi być sprecyzowany. Również odpłatność stanowi istotny aspekt różniący te produkty – kredyt zawsze wiąże się z kosztami, natomiast pożyczka może być udzielona zarówno odpłatnie, jak i nieodpłatnie, na przykład przez przyjaciela czy członka rodziny.

Kredyt i pożyczka różnią się także warunkami otrzymania oraz formalnościami związanymi z ubieganiem się o finansowanie. Aby otrzymać kredyt, klient musi wykazać się zdolnością kredytową, co jest rygorystycznie sprawdzane przez banki. W przypadku pożyczki warunki te są określane indywidualnie przez pożyczkodawcę i mogą być mniej sformalizowane. Umowa kredytowa określa termin spłaty, który jest zawsze obligatoryjnie wskazany, podczas gdy w przypadku pożyczki może być on podany opcjonalnie. Jeśli nie jest określony, zgodnie z Kodeksem cywilnym, pożyczkę należy zwrócić w ciągu 6 tygodni od wypowiedzenia umowy przez pożyczkodawcę.

Kredyt a pożyczka — podobieństwa

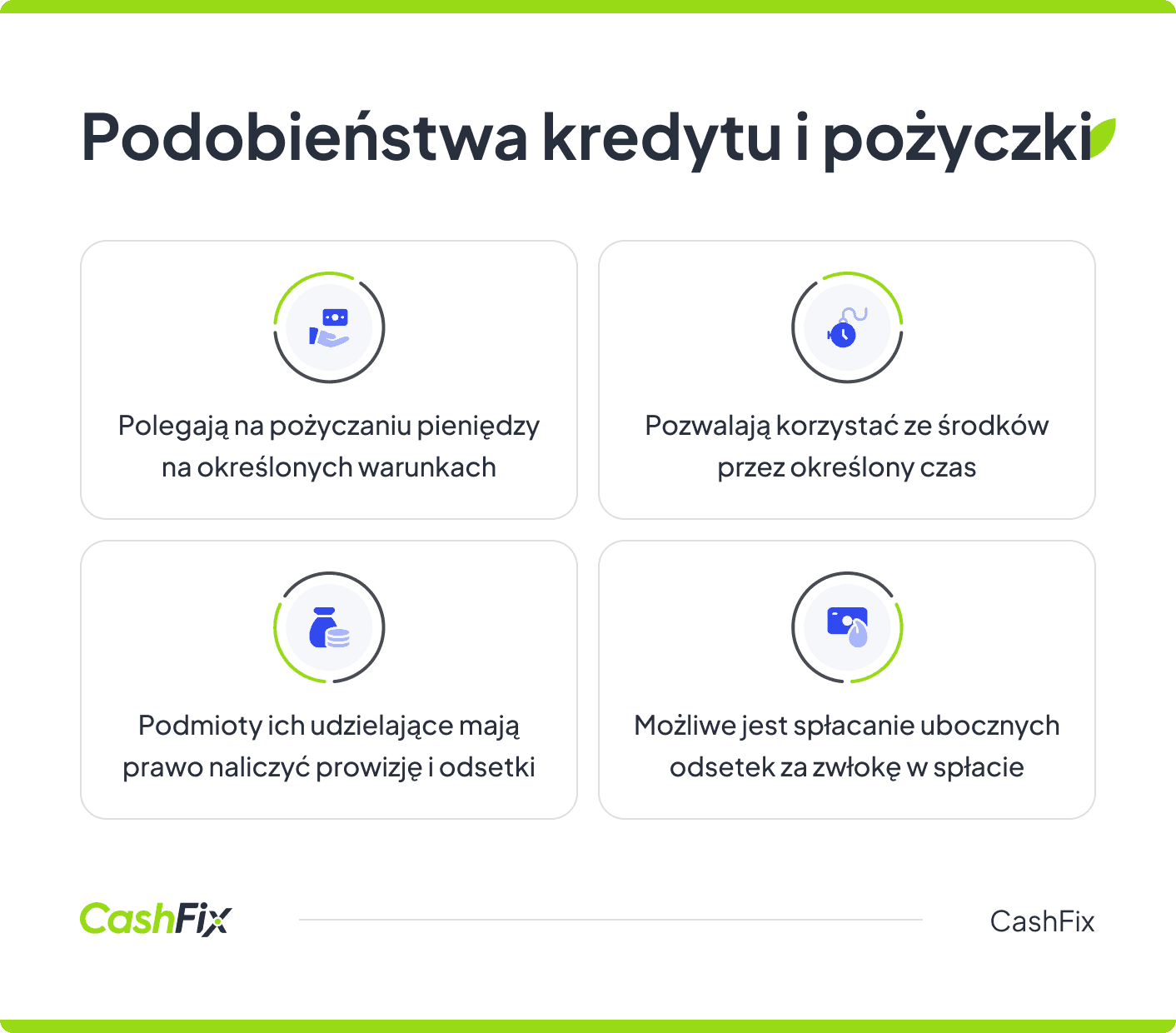

Kredyt a pożyczka to pojęcia bardzo podobne do siebie, ponieważ w obu przypadkach mamy do czynienia ze zobowiązaniem, które zaciągane jest na określony czas i które należy zwrócić. Obie formy finansowania polegają na tym, że pożyczkobiorca lub kredytobiorca otrzymuje określoną kwotę pieniędzy, którą zobowiązuje się spłacić w przyszłości, zazwyczaj wraz z dodatkowymi kosztami w postaci odsetek.

Główne podobieństwa między kredytem a pożyczką są następujące:

- Charakter pieniężny — w obu przypadkach najczęściej pożyczane są pieniądze.

- Określony termin zwrotu — dłużnik ma wyznaczony konkretny termin zwrotu pieniędzy (przy wyższych kwotach zarówno kredyt, jak i pożyczka spłacane są w ratach).

- Koszty — podstawowym kosztem kredytów i pożyczek są zwykle odsetki wyliczane na podstawie oprocentowania.

- Odsetki za opóźnienie — w obu przypadkach udzielający kredytu lub pożyczki mają prawo naliczać odsetki za opóźnienie w spłacie i dochodzić swoich roszczeń przed sądem na podstawie podobnych przepisów.

Te podobieństwa sprawiają, że zarówno kredyt, jak i pożyczka są często wybieranymi formami finansowania przez osoby potrzebujące dodatkowych środków, a zasady ich działania są zrozumiałe i porównywalne dla konsumentów. Co ciekawe w przypadku kredytu gotówkowego lub pożyczki dla firm wiele osób zastanawia się, czy ratę kredytu można wrzucić w koszty. W obu przypadkach jest to niemożliwe, choć kosztem mogą być odsetki i inne opłaty, które należy ponieść w przypadku spłaty zobowiązania.

Cechy kredytu i cechy pożyczki

Choć kredyt i pożyczka to podobne produkty, warto znać cechy odróżniające je od siebie.

Cechy kredytu:

- Zazwyczaj niższe oprocentowanie niż pożyczki.

- Większa liczba formalności i dłuższy czas oczekiwania na decyzję.

- Wymaga umowy pisemnej oraz często dodatkowych zabezpieczeń (np. hipoteka, poręczenie).

- Udzielany na wyższe kwoty i dłuższe okresy spłaty.

- Najczęściej przeznaczony na określony cel, np. zakup nieruchomości lub rozwój firmy.

Cechy pożyczki:

- Może mieć wyższe oprocentowanie, zwłaszcza w instytucjach pozabankowych.

- Mniej formalności, często szybka decyzja i wypłata środków.

- Może być udzielona na dowolny cel, bez konieczności dokumentowania wydatków.

- Zazwyczaj dostępna na niższe kwoty i krótszy okres spłaty.

- Często nie wymaga dodatkowych zabezpieczeń, szczególnie w przypadku pożyczek krótkoterminowych.

Umowa kredytu — przez jaki podmiot jest regulowana i co zawiera?

Umowa kredytu jest regulowana przez Prawo bankowe (ustawa z dn. 29 sierpnia 1997 r.). Tego rodzaju dokument musi być sporządzony w formie pisemnej i zawierać szczegółowe informacje dotyczące warunków udzielenia kredytu.

W umowie kredytowej znajdują się kluczowe elementy, takie jak:

- wysokość udzielonego kredytu,

- cel finansowania (który musi być określony),

- oprocentowanie,

- terminy spłat,

- koszty związane z kredytem, w tym prowizje i inne opłaty.

Umowa precyzuje także prawa i obowiązki obu stron, a także sankcje za niewywiązanie się z warunków umowy, co zapewnia przejrzystość i bezpieczeństwo zarówno dla kredytobiorcy, jak i kredytodawcy.

Jakie przepisy regulują umowę pożyczki?

Umowa pożyczki jest regulowana przez przepisy Kodeksu cywilnego (ustawa z dn. 23 kwietnia 1964 r.). W przeciwieństwie do kredytu pożyczka może być udzielana nie tylko przez banki i SKOK-i, ale również przez instytucje pożyczkowe, inne podmioty prawne oraz osoby fizyczne.

Umowa pożyczki może być zawarta zarówno w formie pisemnej, jak i ustnej (w przypadku pożyczek do kwoty 1000 zł). Przepisy Kodeksu cywilnego określają, że pożyczka może dotyczyć zarówno środków pieniężnych, jak i rzeczy oznaczonych co do gatunku. Umowa powinna zawierać kluczowe elementy, takie jak wysokość pożyczki, warunki jej spłaty, a także ewentualne oprocentowanie.

Pisząc umowę pożyczki, warto zawrzeć w treści czas na oddanie pieniędzy. W przypadku braku określenia terminu zwrotu pożyczkobiorca zobowiązany jest do zwrotu pożyczki w ciągu sześciu tygodni od momentu wypowiedzenia umowy przez pożyczkodawcę. Te przepisy zapewniają elastyczność i różnorodność form, w jakich pożyczki mogą być udzielane.

Szczególne warunki konstruowania dokumentów obowiązują w przypadku umowy pożyczki od spółki dla wspólnika, pożyczki prywatnej i umowy pożyczki między firmami.

Otrzymaj bezpłatne porównanie ofert pożyczekKredyt a pożyczka — który produkt jest tańszy?

Porównując koszty kredytu i pożyczki weźmiemy pod uwagę produkty oferowane przez banki i instytucje finansowe. Pominiemy natomiast pożyczki udzielane indywidualnie przez rodzinę czy znajomych, ponieważ są one często nieoprocentowane i bezkosztowe. Kredyt gotówkowy czy kredyt hipoteczny jest zazwyczaj tańszy niż pożyczka z instytucji pozabankowej. Jednak nie zawsze tak jest, w przypadku niektórych ofert i promocji, pożyczki pozabankowe bywają tańsze.

Najważniejsze jest zapoznanie się z warunkami konkretnej umowy i ofertą danego banku czy firmy. Dobrze jest wybrać kilka możliwości i porównać poszczególne koszty. Szczególną uwagę trzeba zwrócić na:

- oprocentowanie pożyczki

- RRSO (Rzeczywista roczna stopa oprocentowania)

- prowizję banku lub firmy.

Zwróć również uwagę na dodatkowe koszty, na przykład ubezpieczenia i koszty powiązane. Dowiedz się, które z nich są dobrowolne, a które obowiązkowe.

Ważne

Pamiętaj, że zarówno bank, jak i pożyczkodawca muszą upewnić się, że jesteś świadomy wszelkich kosztów zawartych w umowie.

Jeśli jesteś właścicielem firmy i szukasz kredytu na korzystnych warunkach, odpowiedzią na Twoje potrzeby może być kredyt z gwarancją de minimis. Gwarancja ta jest to rodzaj wsparcia rządowego, które stanowi zabezpieczenie kredytów obrotowych i inwestycyjnych udzielanych małym i średnim przedsiębiorstwom. Bardzo często gwarancja bankowa de minimis wpływa na obniżenie całkowitego kosztu kredytu. Pozwala uzyskać oferty kredytów gotówkowych dla firm z niższą marżą lub prowizją.

Warunki otrzymania kredytu i pożyczki pozabankowej

Zarówno w przypadku kredytu bankowego, jak i pożyczki gotówkowej klient jest zobowiązany spełnić określone warunki. W większości przypadków zależą one głównie od podmiotu udzielającego finansowania. Najważniejszym kryterium i warunkiem do otrzymania kredytu i pożyczki jest zdolność do terminowego uregulowania należności, czyli innymi słowy, posiadanie odpowiedniej zdolności kredytowej wynikającej z zadowalającego scoringu kredytowego. Zdarza się również, że banki lub firmy pożyczkowe wymagają zabezpieczeń w postaci weksla, akredytywy, nieruchomości czy poświadczenia osoby trzeciej.

Zanim podpiszesz umowę pożyczki lub kredytu zostaniesz poproszony:

- o dokument potwierdzający dochody z legalnych źródeł — może to być umowa o pracę, PIT, oświadczenie pracodawcy lub dokument potwierdzający dochody firmy w ostatnich miesiącach, wymagania zależą głównie od rodzaju i kwoty pożyczki, o jaką wnioskujemy,

- o biznesplan — przy wnioskowaniu o kredyt firmowy, zwłaszcza inwestycyjny, bank ocenia zasadność planowanych wydatków i prawdopodobieństwo opłacalności ewentualnej inwestycji,

- o dokumenty finansowe i skarbowe, udowadniające, że nie ma zaległości w opłatach.

Banki i firmy pożyczkowe sprawdzają również historię kredytową, sięgając do baz, takich jak BIK. W zależności od rodzaju kredytu czy pożyczki sprawdzana i brana pod uwagę jest cała historia lub ostatnie lata.

Kredyt a pożyczka — wady i zalety

Oba rozwiązania mają swoje wady i zalety. W obu przypadkach zaletą jest szybkie uzyskanie środków na swoje cele, a wadą cena, którą trzeba zapłacić za usługę. Zrozumienie wad i zalet obu form finansowania jest kluczowe dla podjęcia świadomej decyzji o wyborze odpowiedniego rozwiązania.

Wady i zalety pożyczki

Pożyczka pozabankowa to rozwiązanie odpowiednie dla osób szukających szybkiego rozwiązania pozbawionego zbędnych formalności. Dzięki temu, że ofert pożyczek jest bardzo dużo, produkt stał się konkurencyjny, a firmy zabiegają o klienta, proponując wsparcie finansowe na korzystnych warunkach. Formalności ograniczone do minimum i szybkie przekazanie pieniędzy na konto mogą być czynnikami decydującymi o wyborze pożyczki pozabankowej.

Zaletą pożyczek jest ich dostępność, także przez internet, często bez konieczności weryfikacji w BIK. Wady to wyższe oprocentowanie, opłaty i prowizje, niż w przypadku kredytów gotówkowych. Jest to cena za mniej wymagań i ograniczone formalności. Kolejnymi wadami są niskie kwoty pożyczek (w porównaniu do kredytów), a także krótszy termin spłaty. Zdarza się, że firma nie chce rozłożyć spłaty na raty dogodne dla spłacającego i liczy na zwrot całej kwoty jednorazowo lub, na przykład w dwóch transzach.

Kredyt bankowy — plusy i minusy

Kredyt bankowy również ma swoje plusy i minusy, podobnie jak w przypadku pożyczki jest to wsparcie finansowe umożliwiające realizację swoich celów. Kredyt gotówkowy może być zaciągnięty na dowolny cel, a w zależności od produktu klient ma możliwość wyboru kredytu ze stałym oprocentowaniem lub zmiennym, a także tryb spłacania rat. Kredytobiorca zobowiązuje się płacić raty równe lub malejące. Wśród kredytów, podobnie jak w przypadku pożyczek, konkurencja sprawia, że ofert jest coraz więcej, a kredyty dopasowane są do potrzeb klientów.

Jedną z większych wad kredytów bankowych jest ich dostępność, osoba dopiero wchodząca na rynek pracy, czy nowe przedsiębiorstwo, nie mogą liczyć na ten rodzaj wsparcia. Bank zobowiązuje się sprawdzić każdego klienta w Biurze Informacji Kredytowej i bardzo szczegółowo ocenia zdolność kredytową. Kwoty, które przyznaje bank, są zwykle wyższe niż w przypadku firm pożyczkowych, ale wiąże się to z długim okresem spłaty. W ratach kapitałowo odsetkowych spłaca się zarówno pożyczoną kwotę, jak i odsetki, a także inne koszty, co może być obciążeniem na wiele lat, w przypadku kredytu hipotecznego nawet kilkadziesiąt.

Decydując się na kredyt lub pożyczkę, należy dokładnie przeanalizować umowę, ponieważ w niektórych zapisach są warunki zmiany wysokości opłat w trakcie trwania umowy. Najczęściej uzależnione jest to od wysokości stóp procentowych ustalanych przez NBP. Kredyt ze stałym oprocentowaniem jest odporny na te zmiany.

Wypełnij formularz i znajdź ofertę pożyczki dopasowaną do Twoich potrzebDokumenty i proces przyznania — kredyt a pożyczka

Zanim podpiszesz umowę kredytu hipotecznego, gotówkowego czy pożyczki pozabankowej, musisz dostarczyć komplet dokumentów wymaganych przez daną instytucję. Lista niezbędnych dokumentów może różnić się w zależności od banku czy firmy. Warto wiedzieć, że jest jednak kilka stałych punktów, które na takich listach się znajduje.

Dokumenty wymagane do uzyskania kredytu:

- Wniosek kredytowy — często szczegółowy, uzupełniony o wyciąg z konta bankowego.

- Zaświadczenie o dochodach — w zależności od banku będzie to umowa o pracę, zaświadczenie pozyskane od pracodawcy lub PIT za ubiegły rok. Czasami banki wymagają więcej niż jednego poświadczenia dochodów.

- Zaświadczenia z ZUS i US — w przypadku starania się o kredyt firmowy.

Bank przeprowadza ocenę zdolności kredytowej, analizując historię kredytową i bieżące zobowiązania finansowe. Proces jest bardziej sformalizowany i czasochłonny, często wymaga osobistej wizyty w banku.

W przypadku starania się o pożyczki gotówkowe procedura jest zazwyczaj mniej skomplikowana i szybsza. Często do uzyskania pożyczki wystarczą podstawowe dokumenty tożsamości, takie jak dowód osobisty. Formalności można załatwić w krótkim czasie, często online. W przypadku firm instytucja pożyczkowa może prosić o zabezpieczenie albo dodatkowe dokumenty, na przykład potwierdzenia wpisu do ewidencji działalności gospodarczej, albo KRS.

Kiedy sięgnąć po kredyt, a kiedy po pożyczkę?

Wybór między kredytem a pożyczką jest sprawą subiektywną i zależy od tego, jaka oferta bardziej pasuje do Twoich oczekiwań. Po pożyczki pozabankowe mogą sięgać osoby, dla których procedury bankowe są nie do przejścia, czy to z powodu braku historii kredytowej, czy zapisów w BIK. Chętnie wybierane są również przez osoby młode, które nie chcą przejmować się formalnościami, ani długo czekać na decyzję.

Ważny jest też cel pożyczki, banki często udzielają kredytów na konkretne działania. W ofertach znajdziesz na przykład kredyt hipoteczny, czy kredyt na termomodernizację, zarówno dla firm, jak i osób prywatnych. Jeśli marzy Ci się kupno samochodu na firmę jednoosobową, również możesz liczyć na to, że znajdziesz odpowiedni produkt bankowy dla siebie. Jeśli jednak nie chcesz ujawniać, na co przeznaczysz środki, możesz wnioskować o kredyt gotówkowy na dowolny cel lub pożyczkę z firmy pozabankowej.

Gdzie szukać oferty pożyczek na dowolny cel?

Jeśli szukasz ofert pożyczek na dowolny cel, warto rozważyć różne opcje dostępne na rynku. Możesz skorzystać z usług banków, instytucji pożyczkowych oraz platform internetowych, które specjalizują się w tego typu finansowaniu. Jeśli szukasz oferty dla siebie lub swojej firmy, skontaktuj się koniecznie z nami. Kontakt z CashFix to gwarancja szerokiego wyboru ofert dopasowanych do indywidualnych potrzeb. Nasi doradcy przeanalizują Twoją sytuację i przedstawią szanse na uzyskanie korzystnego finansowania.

Zobacz aktualny ranking kredytów i pożyczekPodsumowanie

- Kredyt jest regulowany przez Prawo bankowe (ustawa z dn. 29 sierpnia 1997 r.), a pożyczka przez Kodeks cywilny (ustawa z dn. 23 kwietnia 1964 r.).

- Kredyty mogą udzielać wyłącznie banki i SKOK-i, podczas gdy pożyczki mogą być udzielane także przez instytucje pożyczkowe, inne podmioty prawne oraz osoby fizyczne.

- Umowa kredytu musi być sporządzona na piśmie, natomiast umowa pożyczki może być zawarta zarówno w formie pisemnej, jak i ustnej (dla kwot do 1000 zł).

- Kredyt gotówkowy wymaga celu, który musi być jasno określony w umowie, podczas gdy pożyczka nie wymaga sprecyzowanego celu finansowania.

- Kredyt wymaga wykazania zdolności kredytowej i jest bardziej sformalizowany, natomiast pożyczki są mniej sformalizowane i warunki są ustalane indywidualnie przez pożyczkodawcę.

- Umowa kredytowa zawiera termin spłaty, który jest zawsze obligatoryjny i określony. Dla pożyczek termin może być opcjonalnie wskazany, a jeśli nie jest, pożyczka musi być zwrócona w ciągu 6 tygodni od wypowiedzenia umowy przez pożyczkodawcę.

- Kredyt wymaga szczegółowej oceny zdolności kredytowej, co często wiąże się z dłuższym i bardziej skomplikowanym procesem weryfikacji. Pożyczki, zwłaszcza te udzielane przez instytucje pozabankowe, zazwyczaj mają prostszy i szybszy proces przyznania, często możliwy do załatwienia online z minimalną ilością wymaganych dokumentów.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt gotówkowy na firmę, czy dla osoby fizycznej — porównanie wariantów

Masz firmę i potrzebujesz finansowania? Kredyt gotówkowy na firmę lub dla osoby fizycznej może być rozwiązaniem. Zobacz, co opłaca się bardziej.

Autor: Anna Sójka|18.07.2024 r.

Pożyczka pozabankowa dla firm – ile kosztuje i kiedy warto z niej skorzystać?

Planujesz zaciągnięcie pożyczki pozabankowej? Dowiedz się, ile kosztuje takie finansowanie i kiedy naprawdę warto z niego skorzystać?

Autor: Anna Sójka|07.03.2025 r.

Rodzaje kredytów dla firm – kompletny przewodnik

Szukasz finansowania dla swojej firmy, ale nie wiesz jaki rodzaj kredytu wybrać? Zapoznaj się z naszym przewodnikiem, a z łatwością podejmiesz decyzję.

Autor: Anna Sójka|31.05.2024 r.