Faktoring to narzędzie finansowe, które szczególnie doceniają młode przedsiębiorstwa. Dzięki niemu wystawione faktury można błyskawicznie zamienić na realną gotówkę. Właściciele w trosce o płynność finansową swojej firmy przekazują wystawione faktury podmiotom, które od razu wypłacają środki. Można je od razu zainwestować i dowolnie nimi obracać. Nowe firmy często sięgają po faktoring, ponieważ jest on dostępny już od pierwszych miesięcy działalności i nie obciąża jej finansowo. Dowiedz się, jak skorzystać z faktoringu już na starcie przedsiębiorstwa oraz jakie są zalety i wady takiego rozwiązania.

Czego dowiesz się z artykułu?

- Na czym polega faktoring i dlaczego mogą z niego korzystać nowe firmy?

-

Dlaczego nowa firma powinna rozważyć faktoring?

- Brak historii kredytowej nowych firm

- Długie terminy płatności wpływają negatywnie na biznes

- Wahania sezonowe

- Rozwój od początku działalności

- Mniej biurokracji, więcej czasu na biznes

- Zabezpieczenie przed niewypłacalnością

- Inwestycja w przyszłe relacje finansowe

- Rozwiązanie skrojone na miarę

- Bezpieczna ekspansja międzynarodowa

- Rachunek ekonomiczny przemawia za faktorem

- Jak faktoring poprawia płynność finansową nowej firmy?

- Kiedy faktoring dla nowej firmy przynosi największe korzyści?

- Jakie są wymagania i warunki faktoringu dla nowej firmy?

- Jakie ryzyka wiążą się z faktoringiem dla nowej firmy?

- Gdzie szukać najlepszych ofert faktoringu dla nowej firmy?

- Jak rozpocząć współpracę z faktorem jako nowa firma?

- Najczęściej zadawane pytania (FAQ)

Na czym polega faktoring i dlaczego mogą z niego korzystać nowe firmy?

Instytucja finansowa, zwana faktorem, nabywa należności handlowe jeszcze przed upływem terminu płatności. Przedsiębiorca otrzymuje natychmiast 80-100% wartości dokumentu, co dla firm dopiero rozpoczynających działalność może okazać się bardzo ważne.

Opinia eksperta

Mechanizm funkcjonuje w sposób przejrzysty i przewidywalny. Młoda firma wystawia fakturę z odroczonym terminem płatności, a następnie przekazuje ją faktorowi. Po pomyślnej weryfikacji otrzymuje znaczną część kwoty od razu. Reszta trafia na konto po uregulowaniu zobowiązania przez odbiorcę, oczywiście pomniejszona o należną prowizję.

Ekspert CashFix

Jak faktoring dla nowej firmy wpływa na utrzymanie płynności finansowej?

Dlaczego nowopowstałe przedsiębiorstwa sięgają po faktoring? Odpowiedź tkwi w specyfice polskiego rynku, gdzie terminy płatności wynoszą średnio 45-60 dni, a w niektórych przypadkach nawet 120 dni. Dla firm bez ugruntowanej pozycji finansowej oznacza to poważne wyzwanie w utrzymaniu płynności.

Faktoring eliminuje ten problem, zapewniając dostęp do środków niemal natychmiast po wystawieniu dokumentu. Szczególnie cenne okazuje się to dla przedsiębiorców, którzy nie mogą liczyć na tradycyjne formy kredytowania.

Bezpłatne porównanie firm faktoringowychPodstawowe rodzaje faktoringu

Rynek oferuje różnorodne rodzaje faktoringu i warianty tej usługi, dostosowane do indywidualnych potrzeb:

- faktoring z regresem, oznaczający, że firma zachowuje odpowiedzialność za niespłacone należności,

- faktoring bez regresu, przenoszący całe ryzyko niewypłacalności na faktora,

- wariant jawny, gdzie dłużnik otrzymuje informację o cesji wierzytelności,

- wariant cichy, zachowujący poufność transakcji.

Koszty tej usługi kształtują się zazwyczaj między 0,5% a 3% wartości faktury. Na ostateczną wysokość opłat wpływa rodzaj wybranej usługi, okres finansowania oraz profil ryzyka danego klienta. Dodatkowo mogą pojawić się opłaty administracyjne i prowizje od całkowitego obrotu.

Warto wspomnieć o faktoringu odwrotnym, inaczej faktoringu zakupowym – specjalnym rozwiązaniu inicjowanym przez dużych odbiorców dla swoich dostawców. Ta opcja często okazuje się atrakcyjna dla nowych firm współpracujących z korporacjami, które oferują swoim kontrahentom możliwość przyspieszenia płatności za dostarczone towary czy świadczone usługi.

Faktoring a finansowanie bankowe

W porównaniu z tradycyjnymi produktami bankowymi faktoring wyróżnia się znacznie mniejszymi wymaganiami. Nie wymaga długiej historii kredytowej ani skomplikowanych zabezpieczeń, co stanowi jego ogromną przewagę. Ocena koncentruje się przede wszystkim na wiarygodności dłużników oraz jakości wystawianych dokumentów, dzięki czemu usługa staje się dostępna również dla przedsiębiorstw bez ustalonej pozycji rynkowej.

Choć faktoring to bez wątpienia praktyczne rozwiązanie dla początkujących firm, warto przed podjęciem decyzji dokładnie przeanalizować koszty i warunki różnych dostawców, aby wybrać najkorzystniejszą opcję. Można to zrobić, korzystając z niezależnego kalkulatora faktoringu, który pozwala porównać różne opcje i warianty.

Bezpłatne porównanie firm faktoringowychDlaczego nowa firma powinna rozważyć faktoring?

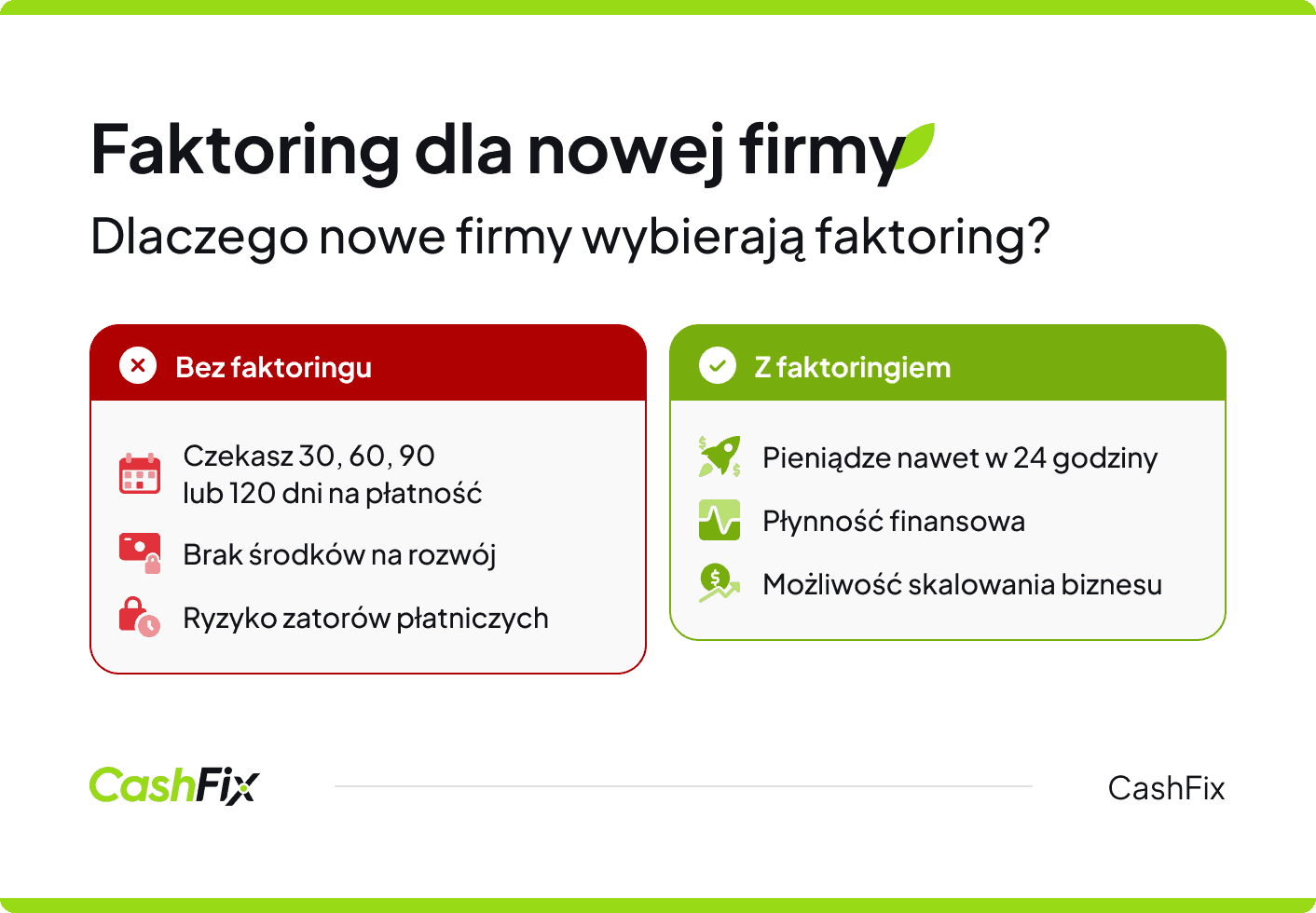

Młode przedsiębiorstwa borykają się z licznymi wyzwaniami finansowymi, które mogą zahamować ich rozwój. Faktoring stanowi skuteczne rozwiązanie tych problemów, przede wszystkim eliminując trudności z brakiem płynności finansowej — kłopot dotyczący wielu nowych firm w ciągu pierwszych dwóch lat działalności.

Brak historii kredytowej nowych firm

Tradycyjne instytucje bankowe wymagają minimum 2-3 lat funkcjonowania na rynku oraz sprawozdań finansowych. Faktoring omija te restrykcyjne wymagania, koncentrując się głównie na jakości wystawianych faktur oraz solidności klientów przedsiębiorstwa.

Długie terminy płatności wpływają negatywnie biznes

Standardowe 30-60 dni oczekiwania na zapłatę to rzeczywistość, z którą muszą mierzyć się początkujące firmy. Tymczasem środki na zakup surowców czy wypłaty są potrzebne natychmiast. Dzięki faktoringowi przedsiębiorca może otrzymać 80-100% wartości faktury bez zwłoki i zatorów płatniczych.

Wahania sezonowe

Wśród przedsiębiorców wystawiających faktury z odroczonymi terminami są właściciele firm z branż takich jak turystyka czy handel detaliczny charakteryzują się wyraźnymi okresami większej i mniejszej aktywności. Usługi faktoringowe gwarantują stabilny dopływ środków niezależnie od popytu przez cały rok.

Rozwój od początku działalności

Napływ nowych zleceń oznacza konieczność zakupu większych partii materiałów i często rozbudowy zespołu. W przypadku faktoringu firma może otrzymywać regularnie niezbędny kapitał obrotowy jeszcze przed otrzymaniem płatności od kontrahentów.

Bezpłatne porównanie firm faktoringowychMniej biurokracji, więcej czasu na biznes

Zarządzanie należnościami pochłania znaczące zasoby czasowe, które młode firmy — często pozbawione wyspecjalizowanych działów księgowych — mogą przeznaczyć na działania rozwojowe. Pełny faktoring obejmuje:

- monitoring płatności,

- windykację,

- faktoring — księgowanie.

Zabezpieczenie przed niewypłacalnością

Jeden niewypłacalny klient może doprowadzić młodą firmę do upadku. Faktoring bez regresu przekazuje to ryzyko na faktora, który dysponuje profesjonalnymi narzędziami oceny kontrahentów oraz zaawansowanymi systemami monitoringu. Z drugiej strony faktoring w wersji pełnej jest droższy niż tradycyjny, dlatego nie każda nowa firma może sobie na niego pozwolić.

Inwestycja w przyszłe relacje finansowe

Nawiązanie współpracy z instytucjami finansowymi od początku działalności ma strategiczne znaczenie. Regularne transakcje wzmacniają reputację firmy w oczach potencjalnych przyszłych kredytodawców. Faktoring nie wpływa bezpośrednio na zdolność kredytową Twojej firmy.

Rozwiązanie skrojone na miarę

Usługa może być dostosowana do bieżących możliwości i potrzeb. Początkujące firmy mogą rozpocząć od wybranych faktur, stopniowo rozszerzając zakres współpracy wraz z rozwojem działalności. Brak wymagań dotyczących minimalnych kwot czyni usługę dostępną nawet dla mikroprzedsiębiorstw.

Bezpieczna ekspansja międzynarodowa

Międzynarodowa działalność wymaga finansowania dostaw. Faktoring eksportowy chroni przed ryzykiem walutowym i politycznym, jednocześnie przyspieszając otrzymanie należności za sprzedaż zagraniczną. Faktor sprawdzi wiarygodność kontrahentów, a następnie przelewa środki na konto klienta. Szybkie finansowanie sprawia, że firma może równie szybko spłacić swoje zobowiązania i koszty związane z działalność gospodarczą.

Rachunek ekonomiczny przemawia za faktorem

Analiza kosztów ujawnia zaskakujące fakty. Usługi faktoringowe często okazują się bardziej opłacalne niż alternatywne formy finansowania. Utrata rabatów za terminowe płatności oraz drogie kredyty obrotowe mogą generować wyższe koszty. Dodatkowo faktoring pełny eliminuje ryzyko niewypłacalności i oszczędza cenny czas.

Bezpłatne porównanie firm faktoringowychJak faktoring poprawia płynność finansową nowej firmy?

Faktoring całkowicie zmienia sposób zarządzania gotówką w startupach i młodych przedsiębiorstwach z sektora MŚP. Podczas gdy większość firm musi oczekiwać 30-90 dni na wpłaty od kontrahentów, zobowiązania wobec dostawców oraz wynagrodzenia pracowników nie mogą czekać, co powoduje kłopoty z płynnością i finansowaniem bieżącej działalności.

Faktoring zapewnia natychmiastowy dostęp do większości środków z faktury w ciągu doby lub dwóch. Pozostała część trafia na konto bankowe po uregulowaniu należności przez klienta, pomniejszona o prowizję instytucji faktoringowej. Dzięki temu cykl gotówkowy skraca się z dwóch miesięcy do zaledwie kilku dni.

Przykład

Nowa firma generująca miesięczne obroty 100 tysięcy złotych przy 60-dniowych terminach płatności ma zamrożone w należnościach około 200 tysięcy złotych. Współpraca z faktorem pozwala uwolnić nawet 180 tysięcy złotych, co poprawia sytuację finansową.

Faktoring jest idealnym rozwiązaniem dla ambitnych, dynamicznie rozwijających się przedsiębiorstw, możesz z niego korzystać prowadząc spółkę lub jednoosobową działalność gospodarczą. Faktoring dla JDG to sposób na zaistnienie na rynku, który tradycyjnie wiąże się z odroczonymi płatnościami.

Bezpłatne porównanie firm faktoringowychKiedy faktoring dla nowej firmy przynosi największe korzyści?

Faktoring jest strategicznym wsparciem dla nowych firm, szczególnie gdy mierzą się one z odroczonymi terminami płatności (sięgającymi nawet 120 dni) lub współpracują z dużymi korporacjami o sztywnych procedurach rozliczeniowych. Rozwiązanie to skraca czas oczekiwania na gotówkę nawet o 100%, co pozwala zachować płynność finansową bez względu na sezonowe wahania sprzedaży czy przestoje w branży. Dzięki temu młode przedsiębiorstwa mogą realizować prestiżowe kontrakty i zapewniać ciągłość operacyjną przez cały rok.

Narzędzie to, staje się najbardziej opłacalne w fazie dynamicznego wzrostu oraz przy zachowaniu określonych parametrów biznesowych. Największą efektywność osiąga się przy:

- miesięcznych obrotach powyżej 50 tys. zł,

- dywersyfikacji portfela (obsługa 10–15 stałych odbiorców),

- wysokiej jakości kontrahentów co obniża prowizje faktoringowe,

- wartości faktur w przedziale 5–100 tys. zł,

- specyfice branżowej (głównie dystrybucja, transport, budownictwo, handel, produkcja i usługi IT).

Optymalny moment na wdrożenie faktoringu to okres między 6. a 36. miesiącem działalności, gdy firma posiada już bazę odbiorców, ale wciąż buduje kapitał obrotowy. Ważne na tym etapie jest działanie proaktywne – uruchomienie finansowania przed planowaną ekspansją gwarantuje lepsze warunki i stabilność. Wdrożenie usługi w momencie kryzysu jest znacznie trudniejsze i często wiąże się z wyższymi kosztami lub odmową ze strony faktora.

Jakie są wymagania i warunki faktoringu dla nowej firmy?

Nowe przedsiębiorstwa mają szczególne wymagania w zakresie faktoringu, które znacznie różnią się od standardowych kryteriów kredytowych. W tym przypadku ważna jest jakość emitowanych dokumentów księgowych oraz solidność finansowa odbiorców, podczas gdy przeszłość kredytowa schodzi na dalszy plan.

Podstawowe wymagania formalne, by otrzymać finansowanie w postaci faktoringu:

- aktywny NIP,

- figurowanie w rejestrze przedsiębiorców (CEIDG lub KRS),

- standardowy okres działalności od 3 do 6 miesięcy,

- prowadzenie dokumentacji księgowej zgodnej z polskimi standardami.

Weryfikacja kontrahentów

Faktorzy dokładnie analizują portfel odbiorców klienta. Kontrahenci powinni mieć pozytywną historię w bazach KRD, BIK oraz ERIF. Instytucje preferują podmioty z wysokim ratingiem, a także współpracę ze stabilnymi jednostkami sektora publicznego lub dużymi korporacjami.

System limitów koncentracji chroni przed nadmiernym ryzykiem – maksymalnie 30-40% przychodów może pochodzić od jednego kontrahenta. Taka dywersyfikacja minimalizuje zagrożenia i pozytywnie wpływa na warunki finansowania.

Bezpłatne porównanie firm faktoringowychDokumentacja i jakość faktur

- dokumenty nieprzeterminowane z terminem płatności do 120 dni,

- faktury spełniające wymogi ustawy o VAT, zawierające kompletne dane kontrahenta oraz opis usługi lub towaru,

- dokumenty korygujące oraz faktury w walutach obcych podlegają dodatkowej weryfikacji.

Opinia eksperta

Niektóre banki oferujące faktoring bankowy i firmy faktoringowe mogą wykluczyć z oferty ryzykowne w ich ocenie sektory, takie jak działalność artystyczna, hazard czy obrót bronią. Z odmową finansowania mogą się też spotkać firmy przekazujące wystawione faktury między spółkami powiązanymi.

Ekspert CashFix

Limity finansowania i prowizje

- finansowanie na poziomie 70-90% wartości dokumentu, nawet do 100% przy wiarygodnych kontrahentach,

- miesięczne obroty między 20 a 50 tysięcy złotych,

- górne limity faktoringowe sięgające kilkunastu milionów, dopasowane do aktualnych potrzeb,

- prowizja faktoringowa od 0,3% do 2,5% wartości faktury miesięcznie,

- wysokość prowizji zależy od profilu ryzyka odbiorców, rodzaju usługi (z regresem lub bez, jawny lub cichy, etc.), wielkości obrotów oraz długości współpracy.

Zabezpieczenia i gwarancje

- instytucje faktoringowe rezygnują z tradycyjnych zabezpieczeń, takich jak hipoteka czy poręczenia,

- podstawową formą zabezpieczenia jest cesja wierzytelności,

- w faktoringu bez regresu wymagana jest polisa ubezpieczeniowa,

- nowe firmy działające do 12 miesięcy mogą być poproszone o weksel in blanco lub gwarancję bankową.

Proces weryfikacji i czas decyzji

Analiza wniosku trwa od kilku godzin do kilku dni i obejmuje ocenę sytuacji finansowej przedsiębiorstwa, bazy kontrahentów, dokumentów oraz zgodności z wymogami branżowymi. Po przyznaniu limitu faktoringowego finansowanie faktur odbywa się automatycznie po ich przekazaniu. Kiedy kontrahent ureguluje należności, limit jest automatycznie odnawiany, bez dodatkowych formalności masz szybki dostęp do środków na dalszy rozwój.

Bezpłatne porównanie firm faktoringowychWyłączenia i ograniczenia sektorowe

- brak finansowania dla podmiotów z branży hazardowej i handlujących bronią,

- dyskwalifikacja w przypadku zaległości podatkowych przekraczających 30 dni,

- odrzucenie wniosków firm w trakcie restrukturyzacji lub upadłości.

Współpraca międzynarodowa

Faktoring eksportowy wymaga:

- ubezpieczenia kredytu kupieckiego,

- potwierdzenia zgodności z przepisami celno-skarbowymi,

- tłumaczeń przysięgłych dokumentów,

Kursy walutowe ustalane w faktoringu eksportowym są według tabeli NBP z możliwością negocjacji.

Wypełnienie powyższych kryteriów umożliwia młodym firmom dostęp do elastycznego źródła finansowania, które może stać się fundamentem dynamicznego rozwoju w początkowym okresie działalności.

Jakie ryzyka wiążą się z faktoringiem dla nowej firmy?

Faktoring dla młodej firmy to ważne narzędzie, które choć generuje koszty, stanowi realną alternatywę dla trudno dostępnych kredytów bankowych. Główną zaletą jest zamiana zamrożonych faktur na gotówkę niemal od ręki, co pozwala na błyskawiczne regulowanie własnych zobowiązań i budowanie wiarygodności u dostawców. Choć prowizje mogą obciążać marżę, w zamian przedsiębiorca zdejmuje z siebie ciężar monitorowania płatności i uzyskuje profesjonalną weryfikację kontrahentów, co w fazie wzrostu jest bezcennym wsparciem analitycznym i pozytywnie wpływa na późniejsze relacje biznesowe.

Aby w pełni wykorzystać ten model finansowania, należy świadomie zarządzać następującymi wyzwaniami:

- Równowaga kosztów i zysków – prowizje są wyższe niż w banku, ale dają dostęp do kapitału bez konieczności przedstawiania wieloletniej historii finansowej własnego biznesu.

- Transparentność relacji – faktoring jawny wymaga komunikacji z klientem, lecz jednocześnie dyscyplinuje go do terminowych wpłat, co profesjonalizuje obrót.

- Selektywność finansowania – faktor może odrzucić słabszych kontrahentów, co zmusza młodą firmę do dbania o wysoką jakość portfela odbiorców.

- Dyscyplina operacyjna – wymogi dokumentacyjne faktora są rygorystyczne, co może być wadą, ale za to staje się świetnym bodźcem do uporządkowania procesów księgowych w startupie.

- Zależność finansowa – stały dostęp do środków kusi, dlatego warto traktować faktoring jako paliwo do ekspansji, a nie jedyne źródło utrzymania płynności.

Gdzie szukać najlepszych ofert faktoringu dla nowej firmy?

Statystyki pokazują, że wybór właściwego partnera faktoringowego stanowi element rozwoju wielu młodych firm. Firma może wybierać między ofertami banków (PKO, mBank, Santander) a niezależnymi firmami takimi jak PragmaGO, Monevia, czy SMEO.

Banki oferują kompleksowość i łączenie usług z kontem firmowym, podczas gdy wyspecjalizowani faktorzy zazwyczaj szybciej procesują wnioski (nawet w 2 dni) i wykazują większą elastyczność w negocjacjach. Aby nie pogubić się w wysokościach prowizji i limitów, warto skorzystać z porównywarki faktoringowej CashFix, która zestawia aktualne warunki rynkowe i pomaga znaleźć najtańszą opcję dopasowaną do specyfiki konkretnego biznesu.

Opinia eksperta

Młode firmy nie powinny akceptować pierwszej proponowanej oferty, warto porównać ich kilka. Rynek faktoringu jest konkurencyjny, co daje możliwość negocjowania lepszych warunków, zwłaszcza przy stabilnym portfelu kontrahentów.

Ekspert CashFix

Podczas analizy ofert należy skupić się na realnych kosztach, takich jak prowizja miesięczna (zazwyczaj 0,3%–2,5%), opłaty za weryfikację dłużników oraz wysokość limitu finansowania (standardowo 80–100% wartości faktury). Zanim skorzystasz z usługi dowiedz się też, jaki jest wpływ mechanizmu podzielonej płatności na faktoring.

Bezpłatne porównanie firm faktoringowychJak rozpocząć współpracę z faktorem jako nowa firma?

Rozpoczynanie współpracy z faktorem to proces wymagający systematycznego podejścia. Nowe przedsiębiorstwa muszą przejść przez kilka etapów, zaczynając od dokładnej analizy własnej sytuacji finansowej oraz portfela odbiorców.

Przygotowanie dokumentacji

Przed pierwszym kontaktem z wybraną instytucją należy zgromadzić kompletny pakiet dokumentów. Każdy element odgrywa istotną rolę:

- zaświadczenie o wpisie do rejestru przedsiębiorców,

- aktualny odpis z KRS lub CEIDG,

- sprawozdania finansowe z ostatnich okresów,

- próbki faktur z dowodami dostawy,

- wykaz głównych odbiorców z danymi kontaktowymi.

Jakość dokumentów ma zasadnicze znaczenie. Faktury muszą zawierać kompletne informacje o odbiorcach, precyzyjny opis usług lub towarów, prawidłowe wyliczenie VAT oraz wyraźnie zaznaczone terminy płatności. Dokumenty z błędami będą automatycznie odrzucone przez faktora.

Ocena kontrahentów

Rzetelna ocena odbiorców to fundament całego procesu. Instytucja faktoringowa zweryfikuje każdego z nich, analizując:

- jego sytuację finansową,

- historię płatności,

- obecność w rejestrach zadłużonych.

Warto przygotować się samodzielnie, sprawdzając kontrahentów w bazach KRD, BIG InfoMonitor oraz ERIF przed złożeniem formalnego wniosku.

Idealne portfolio charakteryzuje się zróżnicowaniem – żaden odbiorca nie powinien generować więcej niż 30-40% miesięcznych obrotów. Koncentracja na jednym kontrahencie zwiększa ryzyko, co może skutkować odmową finansowania lub wyższymi kosztami.

Regres – decyzja do podjęcia na etapie wstępnym

Wybór formy faktoringu decyduje o przyszłych kosztach:

- faktoring z regresem – zachowujesz odpowiedzialność za niespłacone należności, prowizje wynoszą zazwyczaj 0,5-1,5% miesięcznie,

- faktoring bez regresu – ryzyko przeniesione na partnera finansowego, prowizje wyższe, sięgające 1,5-2,5% miesięcznie.

Młode przedsiębiorstwa często wybierają faktoring bez regresu ze względu na ograniczone możliwości absorpcji potencjalnych strat.

Proces aplikacji

Złożenie wniosku uruchamia formalną weryfikację dokumentacji i odbiorców oraz ustalenie wstępnych limitów finansowania. Standardowy czas oczekiwania to kilka dni roboczych, a niektóre instytucje oferują przyspieszoną ścieżkę 24-48 godzin.

Praktyczne wdrożenie

Podpisanie umowy to początek fazy operacyjnej, wymagającej dostosowania procesów księgowych do wymogów faktora. Należy:

- wprowadzić odpowiednie klauzule na fakturach,

- zreorganizować obieg dokumentów,

- przeszkolić pracowników z nowych procedur.

Efektywna komunikacja z kontrahentami jest bardzo istotna. Warto wyznaczyć osobę odpowiedzialną za kontakt, ustalić kanały przekazywania dokumentów oraz harmonogram raportowania. Większość faktorów udostępnia platformy elektroniczne do bieżącego monitorowania stanu należności.

Pierwsze doświadczenia i budowanie relacji

Początkowy okres charakteryzuje się niższymi limitami finansowania. Partner stopniowo zwiększa zaufanie na podstawie historii płatności kontrahentów i jakości obsługi klienta.

- regularnie przekazuj dokumenty,

- terminowo uzupełniaj informacje,

- prowadź proaktywną komunikację.

Monitoruj także koszty – warto prowadzić szczegółową ewidencję opłat faktoringowych i porównuj je z kosztami alternatywnych form finansowania.

Skuteczne rozpoczęcie współpracy z faktorem wymaga metodycznego przygotowania, starannej selekcji partnera i konsekwentnej realizacji procedur. Inwestycja czasu na początku procentuje przez cały okres umowy, zapewniając sprawny dostęp do kapitału obrotowego i wspierając dynamiczny rozwój przedsiębiorstwa.

Bezpłatne porównanie firm faktoringowychNajczęściej zadawane pytania (FAQ)

Jak niewypłacalność kontrahenta wpływa na rozliczenie z firmą faktoringową?

To zależy od rodzaju umowy. W faktoringu pełnym (bez regresu) ryzyko przejmuje faktor i to on pokrywa stratę. W najpopularniejszym wśród nowych firm faktoringu niepełnym (z regresem), jeśli kontrahent nie zapłaci, musisz zwrócić faktorowi wypłaconą wcześniej zaliczkę wraz z prowizją.

Jaki wariant powinna wybrać nowa firma: faktoring pełny czy faktoring niepełny?

Dla nowych firm bezpieczniejszy jest faktoring pełny, ponieważ chroni przed bankructwem odbiorców, co dla startupu mogłoby być zabójcze. Jest on jednak droższy i trudniej dostępny. Jeśli masz zaufanych, wypłacalnych klientów i chcesz tylko poprawić płynność, tańszym i łatwiejszym do uzyskania wyborem będzie faktoring niepełny.

Na jaki limit faktoringowy może liczyć nowe przedsiębiorstwo?

Na starcie limit zazwyczaj odpowiada miesięcznym obrotom z kluczowymi kontrahentami, często mieszcząc się w przedziale od 50 tys. zł do 200 tys. zł. Dla nowych podmiotów faktorzy rzadko oferują wysokie limity – są one elastyczne i mogą się zwiększać wraz z budowaniem historii współpracy i wzrostem sprzedaży.

Jak dłuższe terminy na fakturach mogą wpłynąć na konkurencyjność nowej firmy?

Oferowanie długich terminów płatności (np. 60–90 dni) ma duże znaczenie, bo pozwala młodej firmie wygrywać kontrakty z dużymi odbiorcami, dla których czas zapłaty jest jednym z ważniejszych czynników. Dzięki faktoringowi możesz konkurować elastycznością finansową z rynkowymi gigantami, bo mimo długiego terminu na fakturze, gotówkę na materiały i pensje otrzymujesz niemal natychmiast.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring – co to jest i jak działa?

Faktoring jest usługą pozwalającą firmie na szybki zastrzyk gotówki. Sprawdź, co to jest faktoring i czemu warto z niego korzystać.

Autor: Klaudia Borkiewicz|07.07.2025 r.

Finansowanie startupów — kompletny przewodnik po źródłach

Masz pomysł na biznes i szukasz środków finansowych? Poznaj najlepsze metody na finansowanie startupów. Dotacje, inwestorzy a może faktoring?

Autor: Anna Sójka|13.09.2024 r.

Faktoring jednorazowy — kiedy warto po niego sięgnąć?

Wystawi�łeś fakturę i czekasz na przelew od kontrahenta, jednak termin jest odległy? Zobacz, czym jest faktoring jednorazowy i jak z niego skorzystać.

Autor: Anna Sójka|19.03.2024 r.