Jak sprawdzić swoje długi

w Internecie za darmo? 3 sposoby

w Internecie za darmo? 3 sposoby

Każdy z nas może w pewnym momencie swojego życia mieć wobec kogoś (lub czegoś) dług. Nie zawsze powodem będzie nieumiejętne zarządzanie budżetem, gdyż często do powstania zadłużenia przyczyniają się losowe sytuacje, takie jak choroba czy kradzież. Aby je spłacić, najpierw dowiedz się, jak sprawdzić swoje długi za darmo, i to na 3 różne sposoby!

Życie bywa przewrotne i w zasadzie niewiele wystarczy, aby nasza sytuacja finansowa uległa destabilizacji. Niekiedy taki obrót spraw potrafi doprowadzić do powstania zadłużenia, z którego ciężko wyjść.

O ile długi spłacane na bieżąco nie przysparzają większych problemów, tak te, które ciągną się za Tobą dłuższy czas, mogą zapędzić w kozi róg i tym samym doprowadzić do prawdziwego kryzysu. Nie brzmi to optymistycznie, ale możesz temu zapobiec, po prostu spłacając swoje zobowiązania finansowe (im szybciej, tym lepiej).

Ważne

Na wartość długu składa się nie tylko kwota, którą musisz oddać, ale także odsetki za opóźnienie w spłacie czy kary umowne za niedokonanie zapłaty w wyznaczonym terminie.

Miej też na uwadze, że wraz z upływem czasu Twoje zadłużenie będzie sukcesywnie się zwiększać. Zwłoka w tym przypadku tylko pogarsza i tak już kiepską sytuację.

Żeby spłacić długi, trzeba najpierw o nich wiedzieć. Zdanie to wydaje się nazbyt oczywiste, bo zazwyczaj wiemy, kim jest nasz wierzyciel i jaka jest kwota zaległości, jednak pewność ta jest tylko pozorna.

Zdarzają się bowiem sytuacje, i to wcale nierzadko, że o posiadanym zadłużeniu informuje dopiero bank, w którym chcemy zaciągnąć kredyt, ale nie pozwala na to nasza zdolność kredytowa. Przeszkodą mają być właśnie niespłacone zobowiązania.

Dowiedz się: Jak sprawdzić firmę przed współpracą?

Dlaczego warto wiedzieć, jak sprawdzić swoje długi w Internecie?

W myśl zasady „nie mam długu, dopóki nikt się o jego spłatę nie dopomina” dla niektórych zapomnienie o długu lub zignorowanie go może wydawać się korzystne. To bardzo zgubne myślenie, ponieważ prędzej czy później wierzyciel zacznie dochodzić swojego roszczenia.

Mało tego, wielu z nich z pewnością wynajmie firmę windykacyjną, która potrafi skutecznie i konsekwentnie ściągać należności od dłużników, a w ostateczności skierować sprawę do sądu czy komornika.

Ważne

Wierzyciel może sprzedać Twój dług innemu podmiotowi (np. zawodowym windykatorom), dzięki skupowi długów. Wówczas ktoś inny będzie domagał się od Ciebie zapłaty.

Sprawdź: Jak założyć jednoosobową działalność gospodarczą?

Informację o zaległym zadłużeniu osób fizycznych można uzyskać na kilka sposobów, a każdy z nich będzie zależał od charakteru konkretnej sprawy. W związku z tym, jeśli:

Ważne

Nawet jedno nieuregulowane przez dłuższy czas zobowiązanie może zagrodzić Ci drogę do korzystania z pomocnych usług finansowych.

Poniżej wyjaśniamy, jak sprawdzić zadłużenie osoby prywatnej w darmowy i prosty sposób.

Sprawdzenie długów osób fizycznych nie jest tak trudne, jak się z początku wydaje. Co więcej, w Polsce możemy wyróżnić nie jedną, a kilka baz, w których uzyskasz dostęp do tego typu informacji.

Zgodnie z art. 23 ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych (Dz. U. Nr 81, poz. 530), każdy dłużnik będący konsumentem ma prawo do bezpłatnej informacji na temat swoich zobowiązań nie częściej niż raz na 6 miesięcy.

Aby dowiedzieć się, czy i za co masz długi, wystarczy dostęp do Internetu i chwila wolnego czasu. Tylko tyle.

Pierwszym z omawianych sposobów na to, jak sprawdzić swoje zadłużenie w Internecie, jest Krajowy Rejestr Długów.

Jest to jedno z biur informacji gospodarczej, które jako pierwsze zaczęło działać w tym obszarze. Platforma ta udostępnia informacje gospodarcze nie tylko na temat długów wobec instytucji finansowych, lecz swoim zakresem obejmuje także szereg innych źródeł zadłużenia, np.:

— mandaty;

— niezapłacone faktury za towary lub usługi;

— opłaty administracyjne;

— ubezpieczenia;

— rachunki za prąd, gaz czy usługi telekomunikacyjne.

Wobec tego KRD to biuro informacji gospodarczej, którego baza zawiera kompleksowy zbiór informacji na temat wszystkich posiadanych przez Ciebie długów każdego rodzaju.

Jeśli chcesz skorzystać z Krajowego Rejestru Długów, musisz założyć konto, a następnie pobrać raport o sobie, który jest dla Ciebie darmowy raz na 6 miesięcy.

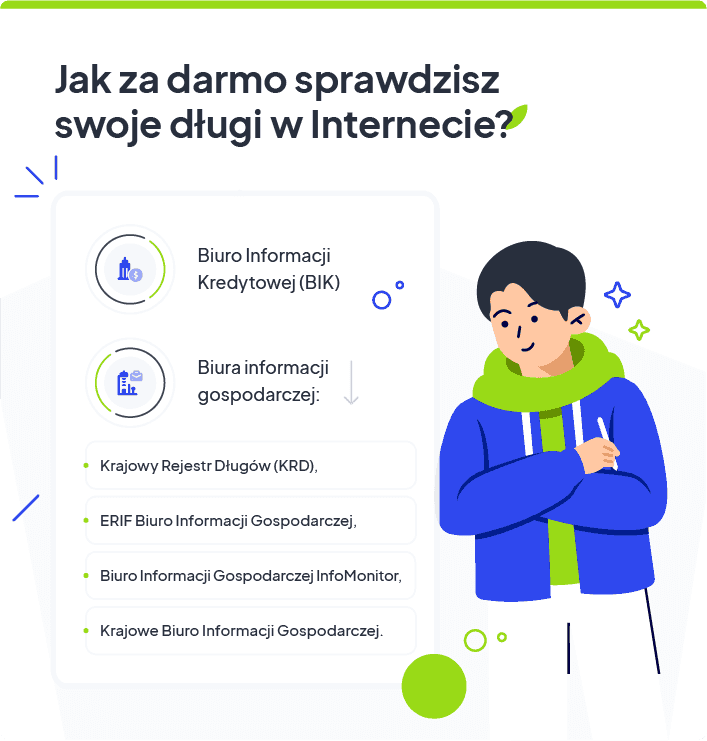

Kolejnym sposobem na sprawdzenie swoich długów za darmo jest Biuro Informacji Kredytowej (w skrócie BIK), które jest przedsiębiorstwem założonym w 1997 r. z inicjatywy

Związku Banków Polskich i prywatnych banków. To najpopularniejsze w Polsce centrum informacji o posiadanych zobowiązaniach kredytowych.

Korzystanie z baz Biura Informacji Kredytowej umożliwia wgląd w swoją historię kredytową, dzięki czemu możesz oszacować szanse na otrzymanie kredytu czy pożyczki.

Mimo wszystko BIK służy w głównej mierze właśnie bankom, które mogą w ten sposób ocenić, czy danemu klientowi można bez ryzyka przyznać kredyt. Wszystko dlatego, że narzędzie to umożliwia dostęp do danych potrzebnych do wykonania analizy zdolności kredytowej.

Ważne

Raz na pół roku możesz wnioskować o bezpłatne udostępnienie raportu BIK ze swoimi danymi. Jest to tzw. kopia danych.

Kopia Danych udostępniana jest konsumentom na podstawie art. 15 Rozporządzenia Parlamentu Europejskiego i Rady (UE) 2016/679 z dnia 27.04.2016 r. w sprawie ochrony osób fizycznych w związku z przetwarzaniem danych osobowych i w sprawie swobodnego przepływu takich danych oraz uchylenia dyrektywy 95/46/WE – w skrócie RODO.

Niestety obecny stan prawny nie określa dokładnego terminu, w którym osoba wnioskująca o raport BIK powinna go otrzymać.

Dla tych, którzy chcą dostać zestawienie od razu, przewidziana jest opłata w wysokości 39 zł. Dodatkowo możesz też wykupić specjalne alerty, które pełnią rolę każdorazowego powiadomienia o wpisaniu Twoich danych do BIK-u, w tym informacji o próbie wzięcia na Ciebie kredytu.

Aby pobrać raport o swoich długach w Biurze Informacji Kredytowej, załóż konto na stronie oraz potwierdź swoją tożsamość.

Zgodnie z polskim prawem każda osoba fizyczna może sprawdzić stan swojego zadłużenia za pośrednictwem biura informacji gospodarczej. Obecnie wyróżniamy 4, a są nimi:

Powyższe podmioty przechowują dane na temat dłużników i ich zobowiązań, przekazane przez ich wierzycieli. Narzędzie to wykorzystywane jest zarówno w celu weryfikacji potencjalnych kontrahentów oraz konsumentów, jak i swojej własnej sytuacji finansowej jako osoba prywatna.

Ważne

Biura informacji gospodarczej znane są również jako „rejestry długów”.

Żeby sprawdzić swoje długi w jednym z tych rejestrów, należy założyć konto i przejść dokładną procedurę weryfikacyjną.

Posiadanie długów nie jest łatwą sytuacją. Spirala zadłużenia mocno wpływa na każdy aspekt naszego życia, nierzadko poważnie je zaburzając. Wiedz jednak, że istnieje droga, dzięki której możesz się oddłużyć, i jest nią po prostu spłata długu.

To proste, a jednak trudne, gdyż w obliczu różnych sytuacji, nie jesteśmy czasem w stanie pospłacać nagromadzonych zobowiązań. Mimo wszystko długi „popadające w zapomnienie” z dnia na dzień rosną przez naliczane odsetki. I tak oto z początku niewielka kwota może nabrać dodatkowo kilku zer więcej.

Możesz między innymi:

— wziąć kredyt konsolidacyjny;

— przeprowadzić windykację swoich własnych dłużników z pomocą firm windykacyjnych (dłużnicy często dysponują Twoimi pieniędzmi, które możesz wydać na spłatę swojego zadłużenia);

— współpracować z wierzycielami;

— negocjować z wierzycielami, np. prosząc o rozłożenie długu na raty.

Warto działać szybko, zanim sprawa znajdzie swój finał w sądzie i tym samym uniknąć egzekucji komorniczej.

Czytaj więcej: 4 sposoby na odzyskanie pożyczonych pieniędzy

Masz długi? Skontaktuj się w sprawie oddłużania

Autor artykułu:

Klaudia BorkiewiczRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

W Krajowym Rejestrze Dłużników możesz sprawdzić wiarygodność kontrahenta i czy wywiązuje on się ze swoich zobowiązań. Wystarczy tylko kilka kroków.

Skup długów to metoda na odzyskanie pieniędzy z niezapłaconych faktur. Dowiedz się, jakie korzyści niesie za sobą sprzedaż wierzytelności i jak to zrobić.

Firma lub osoba zalega ze zwrotem pieniędzy? Dowiedz się, ile kosztuje wpisanie dłużnika do KRD i w jaki sposób umieścić kogoś w tym rejestrze.