W Krajowym Rejestrze Długów osoba zajmująca się prowadzeniem działalności gospodarczej lub każdy inny przedsiębiorca, może sprawdzić wiarygodność swojego kontrahenta pod kątem tego, czy wywiązuje się on z dotychczasowych zobowiązań. Co więcej, można też sprawdzić siebie i stan swoich własnych zobowiązań. Wystarczy tylko kilka kroków.

Czego dowiesz się z artykułu?

- Co to jest KRD – Krajowy Rejestr Długów?

- Lista Krajowego Rejestru Długów – kiedy można na nią trafić?

- KRD – Krajowy Rejestr Długów, kto i kogo sprawdza?

- Sprawdzenie informacji w bazach KRD – jak to zrobić?

- Jak sprawdzić, czy jestem w KRD?

- Jak usunąć wpis z KRD?

- Dopisanie dłużnika do rejestru dłużników – jak to zrobić?

- Czym różni się KRD od BIK?

- Czy Rejestr Dłużników Niewypłacalnych jeszcze funkcjonuje?

- Najczęściej zadawane pytania – FAQ

Co to jest KRD – Krajowy Rejestr Długów?

Krajowy Rejestr Długów to platforma służąca do wymiany informacji gospodarczej, w której gromadzone i udostępniane są dane związane z sytuacją finansową przedsiębiorstw oraz konsumentów. Nierzadko skrót KRD jest mylnie rozumiany jako Krajowy Rejestr Dłużników.

Do Krajowego Rejestru Długów informacje mogą przekazywać:

- przedsiębiorcy,

- instytucje,

- jednostki organizacyjne,

- gminy,

- osoby fizyczne posiadające tytuł wykonawczy.

Działalność tej bazy reguluje Ustawa z 9 kwietnia 2010 roku o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych. Korzystają z niej nie tylko banki czy firmy pożyczkowe, ale i przedsiębiorcy. Firmy za pomocą narzędzi KRD mają możliwość m.in. monitorowania, czy dany kontrahent wywiązuje się ze swoich zobowiązań.

KRD wydaje także Certyfikaty Rzetelności przyznawane tylko tym przedsiębiorstwom, które są wiarygodne i wypłacalne. To swego rodzaju zaświadczenie, że firma nie ma żadnych nieuregulowanych zobowiązań. To jedno wielu z biur informacji gospodarczych, które funkcjonuje od 4 sierpnia 2003 roku.

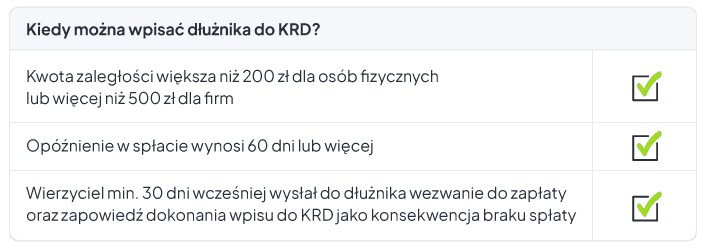

Lista Krajowego Rejestru Długów – kiedy można na nią trafić?

Z reguły do rejestru dłużników można wpisać każdą osobę fizyczną i firmę, która zalega z płatnościami, ale pod pewnymi warunkami:

- kwota zaległości przekracza 200 zł (osoby fizyczne) lub 500 zł (firmy),

- opóźnienie w spłacie wynosi co najmniej 60 dni,

- wierzyciel wysłał minimum 30 dni wcześniej do dłużnika pismo, które zawiera przedsądowe wezwanie do zapłaty oraz zapowiedź dokonania wpisu do KRD w razie braku spłaty.

Warto zauważyć, że w bazie rejestru dłużników mogą się znaleźć nie tylko negatywne informacje, ale i pozytywne wpisy.

Odzyskaj pieniądze od dłużnika

KRD – Krajowy Rejestr Długów, kto i kogo sprawdza?

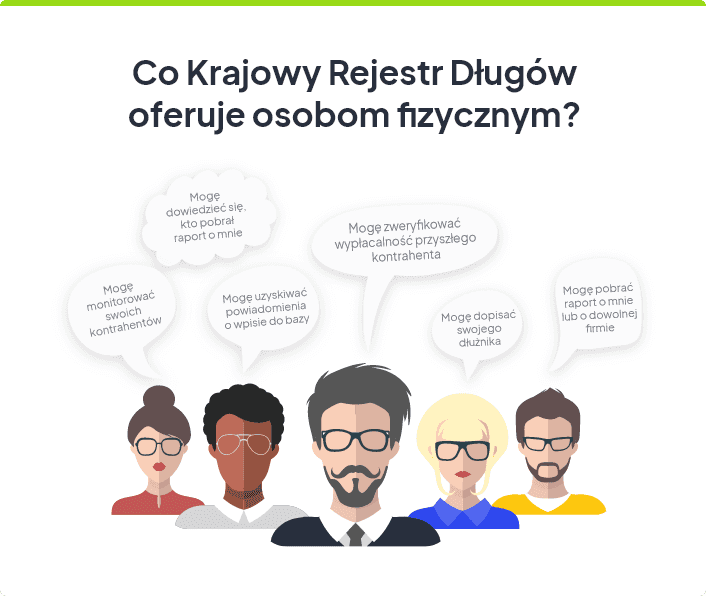

Z Krajowego Rejestru Długów może skorzystać nie tylko przedsiębiorca, ale także osoba prywatna. W bazie tego biura informacji gospodarczych można sprawdzić dane dotyczące dowolnej firmy, siebie oraz swojego przedsiębiorstwa. Dane na Twój temat mogą sprawdzić z kolei firmy oraz usługodawcy – jeśli wyrażasz chęć zostania ich klientem.

Jako osoba fizyczna możesz:

- zweryfikować, czy dane przedsiębiorstwo znajduje się w krajowym rejestrze dłużników,

- pobrać szczegółowy raport o sobie czy firmie,

- dopisać dłużnika i jego dane do KRD,

- dowiedzieć się, kto pobrał raport dotyczący Ciebie,

- monitorować swoich obecnych i przyszłych kontrahentów,

- uzyskiwać powiadomienia o wpisie do bazy.

Sprawdzenie informacji w bazach KRD – jak to zrobić?

Krajowy Rejestr Długów daje możliwość sprawdzenia osób zajmujących się prowadzeniem działalności gospodarczej (wszyscy przedsiębiorcy), a także osób prywatnych.

Krajowy Rejestr Długów – jak sprawdzić firmę?

- przejść do formularza rejestracyjnego,

- zalogować się do Panelu Klienta na stronie www.krd.pl,

- w odpowiednim polu wpisać NIP danego przedsiębiorstwa.

Po kilku chwilach otrzymasz raport na temat Twojego kontrahenta.

Ściągając raport z KRD, jeszcze przed podjęciem ścisłej współpracy, otrzymasz informacje o sytuacji finansowej klienta. Posiadając takie dane, będziesz w stanie podjąć odpowiednie decyzje biznesowe, a co za tym idzie, unikniesz problemów finansowych.

Dla firmy czy osoby prywatnej pojawienie się w KRD może oznaczać problemy z uzyskaniem kredytu lub pożyczki. Banki mogą także odmówić wydania karty kredytowej.

Ponadto możliwe są problemy z zawarciem umowy, np. z operatorem telefonii komórkowej.

Sprawdź artykuł: Wierzytelność a należność

Jak sprawdzić, czy jestem w KRD?

Aby otrzymać możliwość sprawdzenia swoich własnych danych udostępnionych przez krajowy rejestr dłużników, należy wykonać 3 proste kroki.

Załóż konto w serwisie internetowym KRD

Aby otrzymać raport KRD na swój temat, należy zarejestrować się na stronie przeznaczonej dla konsumentów konsument.krd.pl

Standardowo, jak w przypadku każdej rejestracji, będziesz musiał podać swoje dane, takie jak np. numer PESEL.

Potwierdź swoją tożsamość

Sama znajomość imienia, nazwiska, numeru PESEL czy miejsca zamieszkania, nie jest wystarczająca, aby otrzymać raport o danej osobie. Wobec tego, aby sprawdzić siebie w KRD, zachodzi konieczność potwierdzenia swojej tożsamości.

Rejestr dłużników wymaga dostarczenia skanu obu stron dowodu tożsamości (mogą być to również zdjęcia zrobione telefonem komórkowym, jednak muszą być wyraźne).

Zaloguj się w KRD i pobierz raport o sobie

Następnie należy się zalogować na swoje konto i wybrać ofertę: Sprawdź siebie w KRD.

Ważne

Raz na pół roku taki raport można pobrać całkowicie bezpłatnie na podstawie ustawy z dnia 9 kwietnia 2010 r. o udostępnianiu informacji gospodarczych i wymianie danych gospodarczych.

Jak usunąć wpis z KRD?

Wpis w krajowym rejestrze dłużników dotyczący zadłużenia może być widoczny przez maksymalnie 10 lat od momentu dokonania danego wpisu przez wierzyciela oraz do 3 lat od zaktualizowania danego wpisu przez wierzyciela.

Informacja o zadłużeniu powinna zniknąć z rejestru dłużników w momencie jego uregulowania.

Obowiązkiem wierzyciela jest zgłoszenie danego wpisu do usunięcia w ciągu 14 dni od uregulowania przez dłużnika należności. Za niewywiązanie się z tego wierzyciel może otrzymać karę grzywny. KRD na wprowadzenie zmian ma 7 dni od złożenia wniosku o aktualizację. Dłużnik nie może zatem sam usunąć negatywnego wpisu.

Ponadto wierzyciel musi zaktualizować dane o dłużniku, gdy:

- zobowiązanie zostanie częściowo uregulowane;

- zobowiązanie wygaśnie;

- podane informacje są błędne;

- zakres udostępnionych danych się zmienił.

Dane w rejestrze KRD – co teraz?

Jeśli Twoje dane znalazły się w Krajowym Rejestrze Długów i rzeczywiście jesteś osobą zadłużoną, najlepszym rozwiązaniem będzie w tej sytuacji po prostu jak najszybciej spłacić dług.

Dopisanie dłużnika do rejestru dłużników – jak to zrobić?

Wpisanie dłużnika do Krajowego Rejestru Długów może dokonać zarówno przedsiębiorca, jak i osoba prywatna.

Procedura ta nie jest skomplikowana.

Pierwszym krokiem jest wysłanie do dłużnika wezwania do zapłaty, które zawiera ostrzeżenie o możliwości zgłoszenia go do KRD, jeśli w wyznaczonym terminie należność nie zostanie przez niego uregulowana.

Zatem w przypadku gdy dłużnik pomimo otrzymania takiego pisma nie ureguluje należności, to wierzyciel może wnioskować do KRD o wprowadzeniu wpisu dotyczącego zaległości. Jednocześnie można rozpocząć postępowanie pozwalające na windykację należności od dłużnika z pomocą profesjonalnej firmy.

Oczywiście należy udokumentować daną należność, np. umową z kontrahentem, fakturą itd.

Ważne

Za każdy wpis do KRD pobierana jest opłata.

Zanim go dokonasz, dowiedz się, ile kosztuje wpis do KRD i na jakich warunkach taki wpis powstaje.

Czym różni się KRD od BIK?

Krajowy Rejestr Długów oraz Biuro Informacji Kredytowej to bazy, które mają podobny do siebie cel – weryfikację przedsiębiorstw i konsumentów. Często zastanawiamy się gdzie głosić dłużnika. Zobacz, czym charakteryzują się oba podmioty.

Pomiędzy tymi podmiotami jest jednak kilka zasadniczych różnic:

– z bazy KRD może skorzystać niemal każdy, z kolei z BIK w zasadzie tylko banki i firmy pożyczkowe;

– w systemie KRD gromadzone są wyłącznie informacje o dłużnikach i ich nieuregulowanych zobowiązaniach. Natomiast w rejestrze BIK znajduje się także pozytywna historia kredytowa;

– firmy pożyczkowe częściej sprawdzają klientów w bazie KRD niż w BIK. Krajowy Rejestr Długów opiera swoją bazę o dane z banków, firm telekomunikacyjnych, zakładów energetycznych, operatorów telewizji kablowej itp. W BIK gromadzone są tylko dane z banków.

Czy Rejestr Dłużników Niewypłacalnych jeszcze funkcjonuje?

Niegdyś owszem istniał taki serwis jak Rejestr Dłużników Niewypłacalnych (RDN), lecz z dniem 1 lutego 2019 r. RDN został on zlikwidowany.

W momencie funkcjonowania w podobnym stopniu, co KRD dostarczał on informacji o dłużnikach podmiotom gospodarczym.

Rejestr Dłużników Niewypłacalnych został zastąpiony Krajowym Rejestrem Zadłużonych.

Najczęściej zadawane pytania – FAQ

Jak sprawdzić KRD za darmo?

Sprawdzić siebie w KRD można w łatwy sposób bez wychodzenia z domu. Wystarczy utworzyć konto na stronie internetowej Krajowego Rejestru Długów, potwierdzić swoją tożsamość i pobrać raport.

Jak sprawdzić, czy ktoś widnieje w Krajowym Rejestrze Długów?

Chcąc sprawdzić firmę, musimy zalogować się do Panelu Klienta na stronie: krd.pl

Jak sprawdzić, czy figuruję w rejestrze dłużników?

Prawo daje możliwość sprawdzenia siebie w bazie KRD po wcześniejszej rejestracji w serwisie: konsument.krd.pl. Raz na 6 miesięcy jest to darmowe.

Jak sprawdzić dłużnika po peselu?

Cały proces sprawdzania dłużnika lub siebie odbywa się online. Przy rejestracji trzeba podać imię, nazwisko, PESEL i numer telefonu.

Swoją tożsamość potwierdza się, dokonując przelewu weryfikacyjnego lub załączając skan albo wyraźne zdjęcie dowodu osobistego.

Podsumowanie

- W Krajowym Rejestrze Długów można znaleźć dane o sytuacji finansowej firm i konsumentów.

- Aby sprawdzić kogoś w rejestrze, należy najpierw zarejestrować się na stronie Krajowego Rejestru Długów.

- Jeśli dłużnik ureguluje należność, wierzyciel ma obowiązek zgłosić to do rejestru dłużników w ciągu 14 dni.

Autor artykułu:

Klaudia BorkiewiczRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Ile kosztuje wpisanie dłużnika do KRD i jak to zrobić?

Firma lub osoba zalega ze zwrotem pieniędzy? Dowiedz się, ile kosztuje wpisanie dłużnika do KRD i w jaki sposób umieścić kogoś w tym rejestrze.

Autor: Anna Sójka|25.02.2025 r.

Faktoring bez BIK i KRD – co to oznacza w praktyce?

Chcesz pozyskać fundusze na funkcjonowanie Twojej firmy? Poznaj faktoring bez BIK i KRD i dowiedz się jak skorzystać z tej usługi.

Autor: Anna Sójka|29.04.2026 r.

Pożyczka dla firm bez BIK – co musisz wiedzieć?

Twoja firma potrzebuje szybkiego zastrzyku gotówki? Pożyczka dla firm bez BIK może być odpowiedzią na Twoje problemy. Zobacz, na czym polega.

Autor: Anna Sójka|29.05.2024 r.