Instytucje pożyczkowe i banki stosują rozmaite metody zabezpieczenia kredytów, aby chronić się przed ryzykiem niewypłacalności klientów. Dzięki tym instrumentom zwiększają prawdopodobieństwo odzyskania środków, nawet gdy pożyczkobiorca nie wywiązuje się ze swoich zobowiązań. Dowiedz się, jakie są popularne formy zabezpieczenia kredytu dla osób prywatnych, a jakie dla firm i na czym polegają.

Czego dowiesz się z artykułu?

- Czym jest zabezpieczenie kredytu i na jakie grupy się dzieli?

- Kryteria oceny jakości zabezpieczeń

- Formy osobiste zabezpieczenia kredytu gotówkowego

- Formy rzeczowe zabezpieczenia kredytu

- Kombinacje zabezpieczeń zwiększają bezpieczeństwo

- Wpływ form zabezpieczenia kredytu na jego warunki

- Najczęściej zadawane pytania (FAQ)

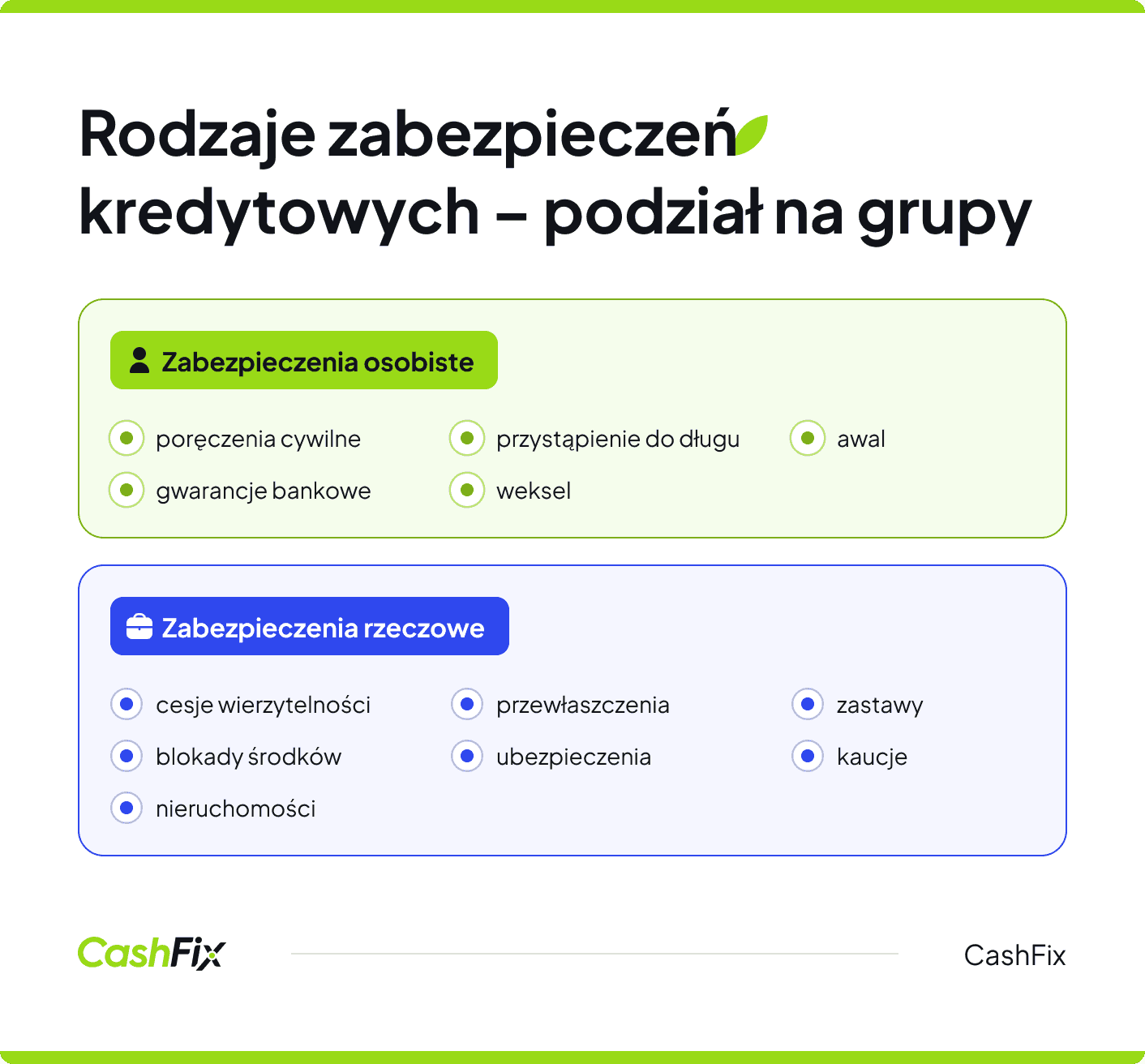

Czym jest zabezpieczenie kredytu i na jakie grupy się dzieli?

Zabezpieczenie kredytu to forma ochrony interesów banku lub innej instytucji, polegająca na ustanowieniu dodatkowego zabezpieczenia spłaty zobowiązania na wypadek, gdy kredytobiorca nie wywiąże się z umowy (np. hipoteka, poręczenie, zastaw). Świat zabezpieczeń kredytowych dzieli się na dwie podstawowe grupy, różniące się mechanizmem odzyskiwania należności przez instytucję finansową. W przypadku jednej grupy zabezpieczeniem są aktywa, a w przypadku drugiej – osoby trzecie, które kredyt poręczyły.

Zabezpieczenie aktywami

Zabezpieczenia rzeczowe dają bankowi bezpośrednie prawo do określonych składników majątkowych należących do kredytobiorcy. Pozwalają one na zaspokojenie roszczeń z tych konkretnych aktywów, niezależnie od ogólnej sytuacji finansowej dłużnika. Najczęściej są to:

- zabezpieczenia kredytu w postaci wpisu hipoteki do księgi wieczystej nieruchomości,

- zastawy na dobrach ruchomych np. pojazdach,

- zastawy rejestrowe,

- cesje należności,

- blokady środków na rachunkach bankowych.

Hipoteka dominuje szczególnie w finansowaniu nieruchomości mieszkalnych, a także w przypadku kredytów inwestycyjnych przedsiębiorstw. Kredytobiorca przekazuje bankowi uprawnienia do swojej nieruchomości, co gwarantuje pierwszeństwo w zaspokojeniu roszczeń z ewentualnej sprzedaży obiektu.

Odpowiedzialność osób trzecich, poręczenia cywilne i osobiste kredytu

Zabezpieczenia osobiste opierają się na zobowiązaniu dodatkowych podmiotów do spłaty zadłużenia w przypadku niewypłacalności głównego dłużnika. Poręczyciele odpowiadają całością swojego majątku w ramach solidarnej odpowiedzialności.

Do poręczeń, w których spłatą kredytu mają zająć się konkretne osoby, należą:

- poręczenia cywilnoprawne,

- gwarancje bankowe,

- poręczenia wekslowe,

- awale.

Kryteria oceny jakości zabezpieczeń

Poza wartością nominalną banki analizują płynność rynkową zabezpieczenia oraz stabilność jego wyceny. Nieruchomości komercyjne w atrakcyjnych lokalizacjach charakteryzują się większą wartością rynkową niż wyspecjalizowane maszyny przemysłowe, co wpływa na różnicowanie podejścia do oceny ryzyka w poszczególnych przypadkach.

Ranking kredytów dla firmFormy osobiste zabezpieczenia kredytu gotówkowego

Poręczenie cywilne pozostaje najbardziej popularnym sposobem zabezpieczenia kredytu gotówkowego w naszym kraju. Kodeks cywilny jasno określa, że poręczyciel zobowiązuje się do przejęcia obowiązku spłaty zadłużenia, gdy główny kredytobiorca nie wywiąże się ze swoich zobowiązań. Jego odpowiedzialność ma charakter pełny i solidarny.

Instytucja finansowa może natychmiast skierować żądanie spłaty bezpośrednio do poręczyciela, nie musząc uprzednio podejmować prób odzyskania środków od pierwotnego dłużnika. Konieczne jest jednak, aby osoba ta spełniała konkretne kryteria — musi dysponować odpowiednimi kompetencjami prawnymi oraz wystarczającą zdolnością finansową. Banki szczegółowo weryfikują stan majątkowy kandydata oraz poziom jego zarobków.

Weksel in blanco

Dłużnik sporządza weksel, pozostawiając niewypełnione pola dotyczące sumy oraz daty płatności. Bank lub firma pożyczkowa otrzymuje stosowne pełnomocnictwo, umożliwiające jej uzupełnienie brakujących informacji zgodnie z aktualnym stanem zadłużenia.

Takie podejście zapewnia bankowi znaczną przewagę procesową:

- odzyskanie należności może nastąpić poprzez sprawne postępowanie nakazowe,

- eliminuje konieczność długotrwałych sporów sądowych.

Rola awalu w zabezpieczeniu kredytu

Awal (poręczenie wekslowe) wzmacnia zabezpieczenie spłaty kredytu, wprowadzając dodatkową osobę odpowiedzialną solidarnie z dłużnikiem w pełnym zakresie. Egzekucja przebiega szybko, a bank może dochodzić należności od wystawcy, awalisty lub obu jednocześnie. Awal jest surowszy niż zwykłe poręczenie – wyklucza podnoszenie zarzutów dotyczących umowy kredytowej i obowiązuje tak długo, jak ważny jest weksel.

Ważne

Awal to inaczej czynność prawna polegająca na bezwarunkowym poręczeniu długu wekslowego przez osobę trzecią (poręczyciela). Odpowiada ona za długi solidarnie z kredytobiorcą.

Instrument ten jest powszechnie stosowany przy kredytach obrotowych i liniach kredytowych, a jego sporządzenie nie wiąże się z opłatami skarbowymi, przy czym podatek PCC powstaje dopiero po wypełnieniu weksla.

Ranking kredytów i pożyczek firmowych – przejdźPełnomocnictwo notarialne do rachunków

Bank lub inna instytucja uzyskuje uprawnienia do zarządzania środkami zgromadzonymi na kontach kredytobiorcy w konkurencyjnych bankach. Dokument wymaga notarialnego poświadczenia i zawiera precyzyjne określenie uprawnień do wykonywania transakcji na wskazanych rachunkach.

To zabezpieczenie szczególnie sprawdza się przy finansowaniu firm:

- przedsiębiorstwa często prowadzą operacje w kilku różnych instytucjach,

- pełnomocnictwo umożliwia zabezpieczenie na środkach z innych banków,

- rozwiązanie to znacząco podnosi poziom bezpieczeństwa całej transakcji.

Przystąpienie do długu

Mechanizm przystąpienia do długu różni się zasadniczo od klasycznego poręczenia. Osoba przystępująca do długu kredytowego zyskuje status współdłużnika z pełną solidarną odpowiedzialnością i nie może wykorzystywać sporów między bankiem a pierwotnym kredytobiorcą jako podstawy do uchylania się od płatności.

Cesja wierzytelności

Kredytobiorca przekazuje bankowi swoje prawa do otrzymania konkretnych wierzytelności należących do kredytobiorcy, a pochodzących od zewnętrznych kontrahentów. Bank przyjmuje rolę cesjonariusza, uzyskując możliwość bezpośredniego dochodzenia należności od dłużników kredytobiorcy w przypadku problemów ze spłatą.

Skuteczność cesji wierzytelności wobec osób trzecich wymaga:

- powiadomienia dłużników o przeniesieniu praw,

- stosowania tej formy zabezpieczenia w finansowaniu przedsiębiorstw,

Cesja (inaczej przelew wierzytelności) jest szczególnie popularna w przypadku firm dysponujących stabilną bazą klientów i regularnym przepływem środków.

Gwarancja bankowa — profesjonalne zabezpieczenie

Bank-gwarant podejmuje zobowiązanie wypłaty określonej kwoty beneficjentowi po wypełnieniu warunków określonych w dokumencie gwarancyjnym. W przeciwieństwie do pozostałych form zabezpieczeń gwarantem jest profesjonalna instytucja o niepodważalnej reputacji finansowej.

Instytucja wystawiająca gwarancję:

- przeprowadza gruntowną analizę sytuacji finansowej zleceniodawcy,

- zazwyczaj wymaga dodatkowych zabezpieczeń w formie depozytu lub innych instrumentów,

- koszt usługi wynosi między 0,5-3% gwarantowanej sumy w skali rocznej,

- koszt zależy od oceny ryzyka oraz okresu obowiązywania dokumentu.

Formy rzeczowe zabezpieczenia kredytu

Zabezpieczenia rzeczowe tworzą fundament systemu chroniącego interesy kredytodawców, opierając się na konkretnych elementach majątku dłużnika. Dzięki tym instrumentom prawnym banki mogą bezpośrednio zaspokoić swoje roszczenia z określonych aktywów, bez względu na ogólną sytuację finansową kredytobiorcy. Najczęściej do zabezpieczeń rzeczowych należą nieruchomości stanowiące własność kredytobiorcy, zastawy aktywów ruchomych, kaucje, blokady określonych kwot na rachunku bankowym, transfery własności i ubezpieczenia.

Hipoteka — najpopularniejsze zabezpieczenie kredytu hipotecznego i nie tylko

W przypadku kredytów hipotecznych i komercyjnych najczęściej stosuje się zabezpieczenie na nieruchomości. Wpis w księdze wieczystej zapewnia bankowi pierwszeństwo przy zaspokajaniu należności z wpływów ze sprzedaży obiektu. Polskie prawo przewiduje różne formy tego zabezpieczenia: zwykłą, kaucyjną oraz listy zastawne.

Zaletą zabezpieczenia spłaty kredytu w postaci hipoteki jest jej jawny charakter. Każdy może sprawdzić w księdze wieczystej, czy nieruchomość jest obciążona. Wierzyciel zachowuje prawo windykacji, nawet gdy właściciel zmieni się po ustanowieniu zabezpieczenia.

Kredyt hipoteczny zazwyczaj nie może przekroczyć 80% wartości nieruchomości — ten wskaźnik LTV chroni bank przed wahaniami cen na rynku. Wyższe finansowanie wymaga dodatkowych gwarancji lub ubezpieczenia.

Zastaw — elastyczne zabezpieczenie aktywów ruchomych

Zastaw rejestrowy to inaczej objęcie zabezpieczeniem konkretnej ruchomości przedsiębiorcy, która musi być wpisana do odpowiedniego rejestru. Zaletą tej konstrukcji jest możliwość pozostawienia zastawionych przedmiotów u dłużnika, co pozwala na kontynuowanie działalności. Przedmiotem zastawu ogólnego i rejestrowego mogą być pojedyncze maszyny, całe linie produkcyjne czy zmienny zbiór towarów.

W finansowaniu kapitału obrotowego szczególnie przydatny okazuje się zastaw na zapasach magazynowych. Kredytobiorca może normalnie prowadzić handel, ale musi utrzymywać wartość zabezpieczenia na określonym poziomie. Bank regularnie kontroluje stan magazynu i aktualizuje wyceny.

Coraz większą popularność w kredytowaniu inwestycyjnym zyskuje zastaw finansowy na instrumentach finansowych. Akcje, obligacje czy jednostki funduszy stanowią płynne zabezpieczenie, łatwe do wyceny i szybkiej realizacji.

Zobacz aktualny ranking kredytów i pożyczekKaucja jako depozyt zabezpieczający

Wniesienie określonej sumy na wydzielony rachunek bankowy stanowi jedną z najpewniejszych form zabezpieczenia. Środki pozostają zablokowane przez cały okres spłaty, dając bankowi natychmiastowy dostęp do gotówki w razie problemów. W przypadku kaucji kredytobiorca składa bankowi zabezpieczenie, może to być określona kwota środków pieniężnych, ale może ją także zdeponować w formie papierów wartościowych.

Kwota kaucji wynosi zwykle 10-30% wartości kredytu, w zależności od oceny ryzyka i charakteru finansowania. Przedsiębiorstwa często łączą środki własne z gwarancjami funduszy poręczeniowych, tworząc złożoną strukturę zabezpieczenia.

Blokada środków na rachunkach

Uproszczoną wersję kaucji stanowi blokada środków na rachunku bankowym dłużnika, wcześniej już zgromadzonych przez kredytobiorcę. Bank może ustanowić zastaw na saldzie rachunku lub wymagać utrzymywania minimalnego stanu środków. Rozwiązanie to sprawdza się zwłaszcza w kredytowaniu sezonowym, gdzie przedsiębiorstwo gromadzi kapitał w okresach wzmożonej sprzedaży, a zablokowane kwoty służą jako bufor na trudniejsze miesiące.

Przewłaszczenie na zabezpieczenie — transfer własności

Ta konstrukcja polega na przeniesieniu własności określonych składników majątku na bank przy jednoczesnym pozostawieniu ich w użytkowaniu dłużnika. Zapewnia maksymalne bezpieczeństwo wierzyciela, który staje się prawnym właścicielem zabezpieczonych aktywów.

Przewłaszczyć można pojazdy, maszyny, urządzenia techniczne, a nawet całe przedsiębiorstwo. Umowa szczegółowo reguluje zasady korzystania z przekazanych aktywów oraz obowiązki kredytobiorcy w zakresie utrzymania ich wartości. Po spłacie zobowiązania własność wraca do pierwotnego właściciela, a w przypadku problemów bank może sprzedać aktywa bez konieczności prowadzenia egzekucji.

Ubezpieczenie jako dodatkowa ochrona

Polisa kredytowa przenosi część ryzyka na towarzystwo ubezpieczeniowe, które zobowiązuje się pokryć straty w razie niewypłacalności dłużnika. Składka wynosi zazwyczaj 0,3-2% kwoty kredytu rocznie i może być finansowana przez kredytobiorcę lub wkalkulowana w koszt finansowania.

Ochrona obejmuje różnorodne ryzyka: śmierć, trwałą lub czasową niezdolność do pracy, utratę zatrudnienia. Zakres można rozszerzyć o specyficzne zagrożenia związane z działalnością gospodarczą kredytobiorcy.

Kombinacje zabezpieczeń zwiększają bezpieczeństwo

Łączenie różnych form zabezpieczeń rzeczowych znacząco podnosi bezpieczeństwo transakcji kredytowych. Finansowanie nieruchomości komercyjnej może jednocześnie obejmować hipotekę na budynku, zastaw na wyposażeniu oraz ubezpieczenie kredytu, tworząc wielopoziomową ochronę interesów banku.

Wybierz kredyt firmowy dla swojego przedsiębiorstwaWpływ form zabezpieczenia kredytu na jego warunki

Odpowiednie zabezpieczenia są niezwykle ważne dla uzyskania korzystnych warunków kredytowych – pozwalają znacząco obniżyć oprocentowanie i zwiększyć dostępność finansowania. Wykorzystanie nieruchomości jako gwarancji może obniżyć koszt kredytu o 2–4 p.p., podczas gdy kredyty hipoteczne oprocentowane są zwykle na poziomie 6–9% rocznie, a pożyczki bez zabezpieczeń mogą sięgać nawet 25%.

Opinia eksperta

Silne zabezpieczenia zmniejsza ryzyko kredytowe i umożliwia też uzyskanie wyższych kwot (standardowo do 80–90% wartości nieruchomości) oraz wydłużenie okresu spłaty nawet do 35 lat, co obniża miesięczne raty.

Ekspert CashFix

Każdy rodzaj zabezpieczenia wiąże się z innymi kosztami i poziomem ochrony banku – gwarancje bankowe kosztują zwykle 0,8–2,5% rocznie, natomiast kaucja gotówkowa nie generuje opłat, ale zamraża środki. Przedsiębiorcy często łączą różne formy zabezpieczeń (hipoteka, zastaw na maszynach, poręczenie właściciela), co pozwala uzyskać preferencyjne oprocentowanie, elastyczne warunki spłaty oraz dostęp do zaawansowanych produktów, takich jak linie odnawialne czy kredyty inwestycyjne z karencją, wymagające zabezpieczeń przekraczających 120% wartości finansowania.

Mocne zabezpieczenia przyspieszają procedurę kredytową i ograniczają formalności, skracając czas decyzji z miesięcy do kilku tygodni. Regularna spłata zabezpieczonego kredytu buduje pozytywną historię, ułatwiając uzyskanie jeszcze lepszych warunków w przyszłości.

Zobacz aktualny ranking kredytów i pożyczek firmowychNajczęściej zadawane pytania (FAQ)

Czy w przypadku kredytów inwestycyjnych konieczne jest zabezpieczenie na nieruchomości?

Nie zawsze – zabezpieczenie zastosowane przy finansowaniu inwestycji zależy od kwoty kredytu, profilu ryzyka kredytobiorcy i rodzaju inwestycji. Często banki preferują hipotekę na finansowanym obiekcie, czasem łączoną z gwarancjami osobistymi lub innymi formami zabezpieczeń.

Czy bank ma prawo dochodzić swoich roszczeń z wszystkich rachunków dłużników?

Bank może dochodzić roszczeń z rachunków wskazanych w umowie kredytowej lub objętych blokadą na rachunku. Nie zawsze dotyczy to wszystkich rachunków – zakres zależy od podpisanych zabezpieczeń kredytu i zapisów umowy.

Czy przy zobowiązaniach hipotecznych zawsze wymagane jest zabezpieczenie rzeczowe?

Tak – kredyty hipoteczne standardowo wymagają zabezpieczenia w postaci hipoteki na nieruchomości będącej przedmiotem finansowania, co jest podstawą udzielenia takiego kredytu.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla firm bez zdolności kredytowej – jak go dostać?

Szukasz kredytu dla firm bez zdolności kredytowej? Zobacz, w jakich sytuacjach jest możliwe otrzymanie go i jakie są alternatywne źródła finansowania.

Autor: Klaudia Borkiewicz|09.01.2025 r.

Rodzaje kredytów dla firm – kompletny przewodnik

Szukasz finansowania dla swojej firmy, ale nie wiesz jaki rodzaj kredytu wybrać? Zapoznaj się z naszym przewodnikiem, a z łatwością podejmiesz decyzję.

Autor: Anna Sójka|31.05.2024 r.

Kredyt pomostowy i pożyczka pomostowa – czym się od siebie różnią?

Kredyt pomostowy i pożyczka pomostowa mają wspólne cechy, choć to dwa zupełnie inne produkty. Dowiedz się, czym się od siebie różnią.

Autor: Anna Sójka|07.08.2024 r.