Porównaj oferty firm windykacyjnych

Wierzytelność a należność pomimo tego, że ich wspólnym mianownikiem są pieniądze, to w zasadzie te dwa terminy diametralnie się od siebie różnią. Niejeden przedsiębiorca ma problem z odnalezieniem się wśród skomplikowanych, prawnych definicji. I w jednym, i w drugim przypadku, ktoś jest nam winien pieniądze. W tym tekście wyjaśnimy podstawowe różnice między wierzytelnością a należnością.

Czego dowiesz się z artykułu?

Należność – co to jest?

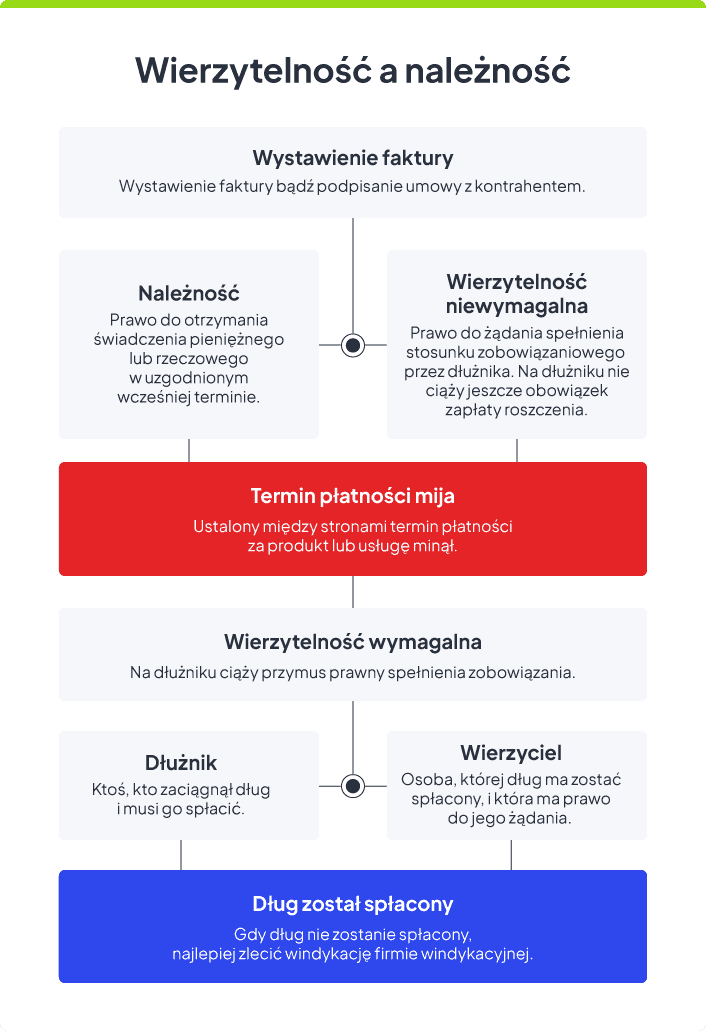

Należność określana jako uprawnienie do otrzymania od osoby trzeciej w określonym terminie świadczenia pieniężnego lub rzeczowego.

Inaczej mówiąc – jeśli zawrzemy z kontrahentem (lub innym podmiotem) jakąkolwiek umowę, w której zostało przewidziane np. wypłacenie nam określonej kwoty pieniężnej w danym terminie, wówczas mówimy, że jest to naszą należnością.

Przykład

Pani Kowalska prowadzi działalność gospodarczą związaną ze sprzedażą artykułów papierniczych. Pan Nowak zakupił u niej towar o wartości 3000 zł. Poprosił o fakturę, która wskazuje, że termin płatności wynosi 14 dni. Do 14 dnia włącznie 3000 zł staje się należnością niewymagalną pani Kowalskiej. Po upływie 14 dni należność przybiera formę należności wymagalnej.

Porównaj oferty najlepszych firm windykacyjnych

Należności można podzielić ze względu na kilka kryteriów:

- obszar rozliczeń – są to należności krajowe i zagraniczne,

- termin płatności – należą do nich należności krótkoterminowe i długoterminowe,

- stopień wymagalności – należności w terminie (należności niewymagalne) i należności przeterminowane (należności wymagalne),

- tytuł powstania – z jakiego tytułu powstała dana należność, np. z tytułu robót i usług,

- dłużnik – należności np. od odbiorców towarów i usług,

- stopień realności – należności pewne, wątpliwe, nieściągalne i sporne.

Należności ze względu na długość terminu płatności dzielimy na krótko- i długoterminowe. Należnościami krótkoterminowymi obraca tak naprawdę większość przedsiębiorców w czasie prowadzenia działalności operacyjnej, natomiast należności długoterminowe to takie, które zostają spłacone w terminie dłuższym niż rok. Do należności długoterminowych zaliczamy też kredyty i pożyczki. Nie zaliczamy do tej grupy jednak należności handlowych.

Ważne

Cykl należności – jest to przeciętny okres regulowania należności. Naliczany jest on od momentu nabycia prawa do otrzymania świadczenia od osoby trzeciej, do momentu jego spłaty.Znajdź zweryfikowanego windykatora!

- Jedyna taka porównywarka w Polsce

- Dostęp do wszystkich ofert za darmo

- Najlepsze firmy na rynku

Wierzytelność – co to?

Wierzytelność to prawo do żądania od dłużnika spełnienia określonego świadczenia, najczęściej zapłaty pieniędzy. Najprościej mówiąc, jeśli ktoś jest nam coś winien — na przykład za wykonaną usługę lub sprzedany towar — mamy wobec niego wierzytelność. Może ona wynikać z faktury, umowy lub innego zobowiązania.

Wierzytelność jest zupełnym przeciwieństwem długu, z którym bardzo często jest mylona. Zgodnie z definicją, mówić o niej możemy wtedy, kiedy nabywamy prawo do żądania spełnienia stosunku zobowiązaniowego, które nam jako wierzycielowi przysługuje wobec naszego dłużnika. Zobowiązanie dotyczyć będzie świadczenia pieniężnego lub niepieniężnego. Warto znać przynajmniej najpopularniejsze rodzaje wierzytelności.

Rodzaje wierzytelności

Rodzajów wierzytelności jest wiele. Dzielimy je ze względu na kilka czynników. Ze względu na stopień wymagalności dzielimy je na wierzytelności wymagalne i niewymagalne. Ze względu na zabezpieczenie wyróżnia się wierzytelności zabezpieczone i niezabezpieczone. Ważnymi rodzajami są również wierzytelności bankowe i ubezpieczeniowe.

Wierzytelności wymagalne

Wierzytelności wymagalne to takie, których termin płatności już minął, a dłużnik nie uregulował należności. Oznacza to, że wierzyciel ma prawo domagać się zapłaty, a nawet podjąć kroki prawne lub windykacyjne w celu żądania spełnienia świadczenia. W praktyce wierzytelność staje się wymagalna dokładnie w dniu wskazanym jako termin płatności na fakturze, umowie lub rachunku. Od tego momentu można np. naliczać odsetki za opóźnienie.

Nie czekaj, porównaj firmy windykacyjne zaraz po terminie płatności

Wierzytelności niewymagalne

Wierzytelności niewymagalne to takie, których termin płatności jeszcze nie upłynął. Oznacza to, że dłużnik nie jest jeszcze zobowiązany do zapłaty, więc wierzyciel nie może domagać się pieniędzy ani podejmować działań windykacyjnych. Takie wierzytelności wynikają np. z wystawionej faktury, której termin płatności przypada w przyszłości. Dopiero po jego upływie stają się wymagalne.

Wierzytelności zabezpieczone i niezabezpieczone

Wierzytelności zabezpieczone to takie, których spłata jest dodatkowo chroniona — np. poprzez zastaw, hipotekę, poręczenie lub inne formalne zabezpieczenie. Dzięki temu wierzyciel ma większe szanse na odzyskanie pieniędzy w przypadku problemów ze spłatą. Z kolei wierzytelności niezabezpieczone nie mają żadnego formalnego zabezpieczenia, co oznacza wyższe ryzyko, że dłużnik nie ureguluje zobowiązania.

Wierzytelności bankowe

Wierzytelności bankowe to zobowiązania klientów wobec banku, wynikające np. z udzielonych kredytów, pożyczek lub kart kredytowych. Mówiąc prościej, to pieniądze, które bank ma prawo od nas odzyskać zgodnie z zawartą umową.

Wierzytelności ubezpieczeniowe

Wierzytelności ubezpieczeniowe to roszczenia finansowe, jakie przysługują firmie ubezpieczeniowej wobec swoich klientów lub innych podmiotów, np. z tytułu nieopłaconych składek lub regresu po wypłacie odszkodowania.

Ważne

Można legalnie sprzedać wierzytelność innemu podmiotowi. Gdy między stronami zajdzie taka transakcja, wszystkie prawa związane z jej egzekwowaniem przechodzą w drodze cesji wierzytelności na nowego właściciela.

Wierzytelności to inaczej prawa majątkowe, które dają podstawę do tego, aby wierzyciel mógł rościć sobie otrzymanie od dłużnika jakiegoś rodzaju świadczenia, np. pieniężnego.

.png)

Dłużnik – kto to?

Aby bardziej zrozumieć różnicę między wierzytelnością a należnością, będziemy musieli rozprawić się z definicjami dwóch terminów, a są nimi – dłużnik i wierzyciel.

Kim jest dłużnik?

Dłużnik to osoba fizyczna bądź firma, która to zobowiązana jest do spełnienia jakiegoś rodzaju świadczenia na rzecz innej osoby. Wszystko to na podstawie stosunku zobowiązaniowego łączącego dłużnika z wierzycielem. Dłużnik musi takie świadczenie spełnić na rzecz innego podmiotu.

Prościej mówiąc – dłużnik to ktoś, kto zaciągnął dług (pieniężny lub materialny) i teraz musi go spłacić bądź oddać. Nie wywiązał się on ze swojego zobowiązania powstałego na podstawie zawartej uprzednio umowy. Dłużnikiem można też się stać poprzez przystąpienie do długu innej osoby lub firmy. Najczęściej będziemy mówić o długu finansowym.

Przykład

Pan Mariusz zaciągnął kredyt w banku o wysokości 10 000 zł. Pan Mariusz staje się dłużnikiem wobec banku.

Wierzyciel – kto to?

Wierzyciel to osoba, wobec której dłużnik ma dług, i która ma prawo domagać się jego spłacenia, bądź zwrotu, jeśli mowa nie o pieniądzach, a jakiejś rzeczy materialnej. Uprawnieniem wierzyciela jest więc żądanie od dłużnika świadczenia, np. z tytułu sprzedaży towarów lub wskutek realizacji świadczeń usług.

Wierzycielem będzie zatem osoba fizyczna lub prawna, która ma prawo domagać się zwrotu świadczeń pieniężnych lub materialnych, rozpocząć współpracę z firmą w celu windykacji należności, wszystko na podstawie obowiązującego prawa.

Kto może być wierzycielem?

- osoba fizyczna,

- bank,

- spółka akcyjna, z ograniczoną odpowiedzialnością,

- przedsiębiorstwo państwowe,

- spółdzielnia,

- jednostki samorządu terytorialnego,

- operator telefoniczny.

Jakie prawa ma wierzyciel?

Prawem wierzyciela jest przede wszystkim podjęcie kroków polubownych bądź sądowych, mających na celu odzyskiwanie należności. Podyktowane jest to nie tylko kwestią obyczajową, ale przede wszystkim prawną. W pierwszej kolejności należy rozpocząć polubowną windykację wierzytelności i w ten sposób spróbować zaspokoić roszczenia wierzyciela.

Porównaj oferty firm windykacyjnych

Co może wierzyciel, jeśli dłużnik nie płaci?

- kontaktować się z dłużnikiem telefonicznie, mailowo lub bezpośrednio w celu przypomnienia o zaległościach,

- wysłać wezwanie do zapłaty,

- naliczać odsetki od niezapłaconej faktury,

- ma prawo podpisać ugodę z dłużnikiem,

- skierować sprawę do sądu, w celu zdobycia nakazu zapłaty lub wyroku i ewentualnego przekazania jej na drogę egzekucji komorniczej.

Ważne

Jeśli pomiędzy dłużnikiem a wierzycielem została zawarta umowa ustna bądź pisemna, wówczas dłużnik zostaje związany świadczeniem pieniężnym lub stosunkiem zobowiązaniowym ze swoim wierzycielem i ciąży na nim obowiązek jego spełnienia.

Najczęściej zadawane pytania (FAQ)

Czym różni się wierzytelność od należności?

Należność jest uprawnieniem do otrzymania świadczenia pieniężnego lub rzeczowego od osoby trzeciej, a wierzytelność to prawo do żądania spełnienia zobowiązania przez dłużnika — pojęcia te często się ze sobą łączą, ale nie są tożsame.

Kim jest dłużnik?

Dłużnik to osoba, która ma wobec kogoś zobowiązanie, np. musi zapłacić określoną kwotę lub wywiązać się z umowy.

Kim jest wierzyciel?

Wierzyciel to osoba lub firma, która ma prawo domagać się od dłużnika spłaty zobowiązania.

Jak można skutecznie odzyskać dług?

Najprostszym i najskuteczniejszym sposobem jest skorzystanie z usług profesjonalnej firmy windykacyjnej.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Windykacja należności za wynajem mieszkania — jak to zrobić?

Twój najemca nie płaci za wynajem mieszkania? Dowiedz się jak przeprowadzić windykację takich należności, by sprawnie i skutecznie odzyskać środki.

Autor: Anna Sójka|12.03.2025 r.

Jak odzyskać pieniądze od dłużnika, czyli 6 sposobów na windykację

Niepłacenie faktur w terminie to powszechny problem przedsiębiorców. Dowiedz się, jak odzyskać pieniądze od dłużnika i zobacz, jakie to proste.

Autor: Klaudia Borkiewicz|15.04.2025 r.

Wierzyciel – kto to i jakie ma prawa?

Wierzyciel, kto to taki? To podmiot prawny lub fizyczny, u którego ktoś zaciągnął dług. Sprawdź wszystko, co powinieneś wiedzieć o wierzycielach.

Autor: Klaudia Borkiewicz|21.02.2025 r.