Zarządzanie portfelem należności to jedno z największych wyzwań współczesnego biznesu. W obliczu niepewności rynkowej ubezpieczenie należności, faktoring i inne zabezpieczenia stają się fundamentem bezpiecznego rozwoju. Dowiedz się, jak skutecznie połączyć szybkie uzyskanie środków pieniężnych z ochroną przed niewypłacalnością kontrahenta. Przeanalizowaliśmy różnice między faktoringiem pełnym a ubezpieczeniem należności. Podpowiadamy, które rozwiązanie będzie najlepiej wspierać utrzymanie płynności finansowej w Twoim przedsiębiorstwie.

Czego dowiesz się z artykułu?

- Stabilność finansowa firmy bez względu na rynek

- Kiedy brak zapłaty w terminie to poważny problem dla przedsiębiorcy?

- Jak działa faktoring i dlaczego kojarzy się z ubezpieczeniem?

- Dlaczego nie wolno mylić faktoringu z ubezpieczeniem?

- Faktoring pełny, czyli finansowanie z przejęciem ryzyka

- Czym różni się faktoring pełny od faktoringu niepełnego?

- Czy do faktoringu niepełnego można dokupić polisę zewnętrzną?

- Koszty związane z faktoringiem i ubezpieczeniem należności

- Jak wybrać najlepszy model ochrony dla Twojej firmy?

- Najczęściej zadawane pytania (FAQ)

Stabilność finansowa firmy bez względu na rynek

Współczesny przedsiębiorca musi mierzyć się z dużą zmiennością gospodarczą. Budowanie stabilności finansowej nie polega już tylko na generowaniu wysokiej sprzedaży, ale przede wszystkim na skutecznym egzekwowaniu zapłaty za dostarczony towar lub wykonaną usługę. Firmy operujące na odroczonym terminie płatności są szczególnie narażone na zatory, które mogą sparaliżować ich działania.

Nikt nie chce dopuścić do sytuacji, w której bieżące zobowiązania czekają na uregulowanie, przez zwłokę kontrahenta. Dlatego coraz więcej firm decyduje się na narzędzia, które przenoszą ryzyko na podmioty zewnętrzne i pozwalają skupić się na rozwoju, ekspansji na nowe rynki, czy chociażby utrzymaniu własnych zobowiązań w dobrej kondycji.

Kiedy brak zapłaty w terminie to poważny problem dla przedsiębiorcy?

Dla wielu firm brak zapłaty od kluczowego odbiorcy to nie tylko niedogodność, ale wręcz poważny problem, który może doprowadzić do utraty płynności finansowej. Gdy kontrahent staje się niewypłacalny, firma traci środki, które miały zostać przeznaczone na wynagrodzenia, podatki czy zakup surowców.

Opinia eksperta

Problem ten potęguje się w branżach z długimi terminami płatności, gdzie zamrożenie gotówki w fakturach trwa miesiącami. Bez odpowiedniego zabezpieczenia, jeden nieuczciwy lub borykający się z problemami odbiorca może wywołać efekt domina w całym łańcuchu dostaw.

Ekspert CashFix

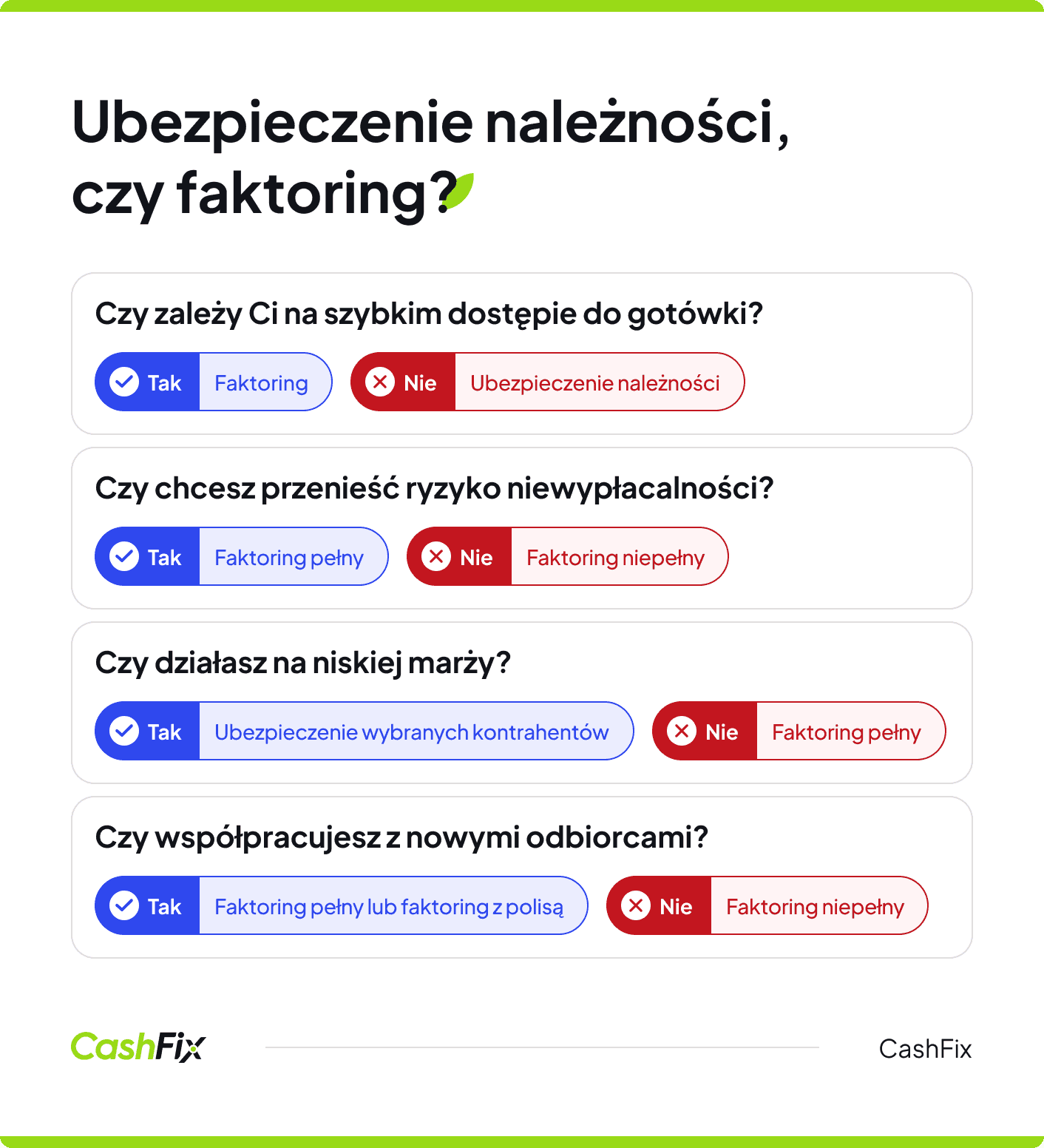

Jak działa faktoring i dlaczego kojarzy się z ubezpieczeniem?

To, jak działa faktoring, najprościej opisać jako zamianę faktur na gotówkę zaraz po ich wystawieniu. Instytucja finansowa (faktor) wypłaca środki przedsiębiorcy, a następnie czeka na spłatę od jego klienta. Kojarzy się on z ubezpieczeniem, ponieważ w swojej najbardziej rozbudowanej formie oferuje nie tylko finansowanie, ale również przejęcie odpowiedzialności za ewentualny brak płatności. W praktyce, w obu przypadkach celem jest bezpieczeństwo i ochrona przed stratami wynikającymi z problemów płatniczych po stronie kupującego.

Dlaczego nie wolno mylić faktoringu z ubezpieczeniem?

Choć oba pojęcia krążą wokół należności, ich natura jest inna. Ubezpieczenie należności to produkt czysto ochronny – jeśli nastąpi brak zapłaty, ubezpieczyciel wypłaci odszkodowanie (zazwyczaj po pewnym czasie i po spełnieniu szeregu formalności).

Z kolei faktoring to przede wszystkim usługa finansowa, która dostarcza gotówkę natychmiast. Ubezpieczenie chroni kapitał, podczas gdy faktoring napędza obrót. Mylenie tych pojęć może prowadzić do błędnych decyzji strategicznych, np. wykupienia polisy bez zapewnienia sobie dostępu do bieżących środków finansowych.

Faktoring pełny, czyli finansowanie z przejęciem ryzyka

Faktoring pełny (nazywany faktoringiem bez regresu) to opcja, w której firma faktoringowa bierze na siebie ryzyko niewypłacalności kontrahenta. W tym modelu faktor przejmuje pełną odpowiedzialność w przypadku braku płatności. Jeśli kontrahent nie ureguluje faktury, przedsiębiorca nie musi zwracać otrzymanych wcześniej środków. Jest to szczególnie korzystne dla firm współpracujących z nowymi klientami, lub działających w branżach o podwyższonym ryzyku finansowym.

Skorzystaj z faktoringu z przejęciem ryzyka niewypłacalnościCzym różni się faktoring pełny od faktoringu niepełnego?

Główna różnica tkwi w tzw. prawie regresu. W poniższej tabeli zestawiono kluczowe różnice między tymi dwoma modelami:

Faktoring pełny vs faktoring niepełny – porównanie

Cecha

Faktoring pełny

Faktoring niepełny

Ryzyko niewypłacalności

Przejmuje instytucja faktoringowa

Pozostaje przy przedsiębiorcy

Płynność finansowa

Gwarantowana i chroniona

Gwarantowana (do czasu braku zapłaty)

Monitoring należności

Prowadzony przez faktora

Prowadzony przez faktora lub klienta

Koszt usługi

Wyższy

Niższy

Najlepiej sprawdzi się w:

Ekspansji na ryzykowne rynki

Współpracy ze sprawdzonymi odbiorcami

W modelu, jakim jest faktoring niepełny, w przypadku braku płatności w określonym w umowie terminie, przedsiębiorca korzystający z usługi musi zwrócić wypłacone środki faktorowi i samodzielnie zająć się ewentualną windykacją.

Czy do faktoringu niepełnego można dokupić polisę zewnętrzną?

Tak, do faktoringu można kupić polisę. Takie rozwiązanie znane jest jako faktoring z ubezpieczeniem. Firma posiada własną polisę na ubezpieczenie należności, a następnie dokonuje cesji praw z tej polisy na rzecz instytucji finansowej. Pozwala to na szybkie uzyskanie środków pieniężnych przy jednoczesnym zabezpieczeniu transakcji. Dla wielu podmiotów jest to rozwiązanie dające większą elastyczność, gdyż pozwala ubezpieczyć tylko wybranych odbiorców, a finansować wszystkich.

Koszty związane z faktoringiem i ubezpieczeniem należności

Rozważając te usługi, należy wziąć pod uwagę różne koszty związane z obsługą długu. W przypadku faktoringu pełnego prowizja jest wyższa, ponieważ zawiera w sobie cenę, jaką musisz zapłacić za przejęcie ryzyka. Firmy faktoringowe w przypadku niewypłacalności zlecają windykację lub same się nią zajmują. Zatem koszty faktoringu są naturalnie wyższe.

Przy ubezpieczeniu oddzielnym płacimy składkę ubezpieczeniową uzależnioną od obrotu lub limitów faktoringowych. Należy jednak pamiętać, że brak zabezpieczenia i utrata środków od dużego kontrahenta to znacznie wyższy koszt, który może przekreślić szanse na dalsze funkcjonowanie przedsiębiorstwa.

Porównaj faktoring dla firmJak wybrać najlepszy model ochrony dla Twojej firmy?

Wybór zależy od profilu działalności. Jeśli Twoja firma:

- Potrzebuje szybkiego dostępu do gotówki i chce przenieść prawa i obowiązki wynikające z należności na inny podmiot – wybierz faktoring pełny.

- Ma stabilnych odbiorców, ale potrzebuje szybkiego dostępu do kapitału obrotowego – wystarczy faktoring niepełny.

- Pracuje na bardzo niskich marżach, gdzie każdy procent kosztów ma znaczenie – rozważ samodzielne ubezpieczenie transakcji i finansowanie tylko wybranych faktur.

Najczęściej zadawane pytania FAQ

Czy faktoring pełny to zawsze kompleksowe rozwiązanie problemów z niewypłacalnością kontrahenta?

Nie zawsze. Faktoring pełny chroni przed twardą niewypłacalnością (np. upadłość), ale może nie obejmować tzw. sporów handlowych (gdy jego kontrahent odmawia zapłaty, twierdząc, że towar był wadliwy). W takim przypadku odpowiedzialność za wyjaśnienie sporu spoczywa na przedsiębiorcy.

Kiedy można zrezygnować z ubezpieczenia należności bez ryzyka utraty środków?

Całkowita rezygnacja z ochrony bez ryzyka jest możliwa tylko przy przedpłatach (gotówka przed dostawą). W każdym innym przypadku ubezpieczenie należności, faktoring, czy inne zabezpieczenie, na przykład pieczęć prewencyjna stanowią niezbędną barierę chroniącą przed nieprzewidzianymi zdarzeniami.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring z regresem czy faktoring bez regresu – co wybrać?

Czym różni się faktoring pełny od niepełnego? Który powinieneś lub powinnaś wybrać? Na te pytania odpowiedzi udzielamy w artykule.

Autor: Klaudia Borkiewicz|28.04.2025 r.

Faktoring – co to jest i jak działa?

Faktoring jest usługą pozwalającą firmie na szybki zastrzyk gotówki. Sprawdź, co to jest faktoring i czemu warto z niego korzystać.

Autor: Klaudia Borkiewicz|07.07.2025 r.

Co to jest faktoring zakupowy i jak działa?

Planujesz zaopatrzenie dla swojej firmy, ale brakuje Ci środków? Dowiedz się więcej o faktoringu zakupowym i jak może być rozwiązaniem w tej sytuacji.

Autor: Anna Sójka|20.01.2026 r.