Podobnie jak inne zobowiązania, również kredyty i pożyczki ulegają przedawnieniu. Zarówno wierzyciele, jak i dłużnicy powinni wiedzieć, jak dokładnie obliczyć termin takiego przedawnienia, w jaki sposób przerwać jego bieg i co ono oznacza w praktyce. Przedawniony dług nie znika, a jedynie zmienia swój charakter. Banki i firmy pożyczkowe bardzo rzadko dopuszczają do sytuacji przedawnienia roszczeń, pojęcie dotyczy zatem najczęściej umów pożyczki prywatnej.

Czego dowiesz się z artykułu?

- Na czym polega przedawnienie pożyczki?

- Przedawnienie roszczeń wynikających z umowy pożyczki — kiedy do tego dochodzi?

- Od kiedy liczy się bieg terminu przedawnienia?

- Przerwanie biegu przedawnienia

- Czy można doprowadzić do spłaty pożyczki po upływie terminu przedawnienia?

- Najczęściej zadawane pytania (FAQ)

Na czym polega przedawnienie pożyczki?

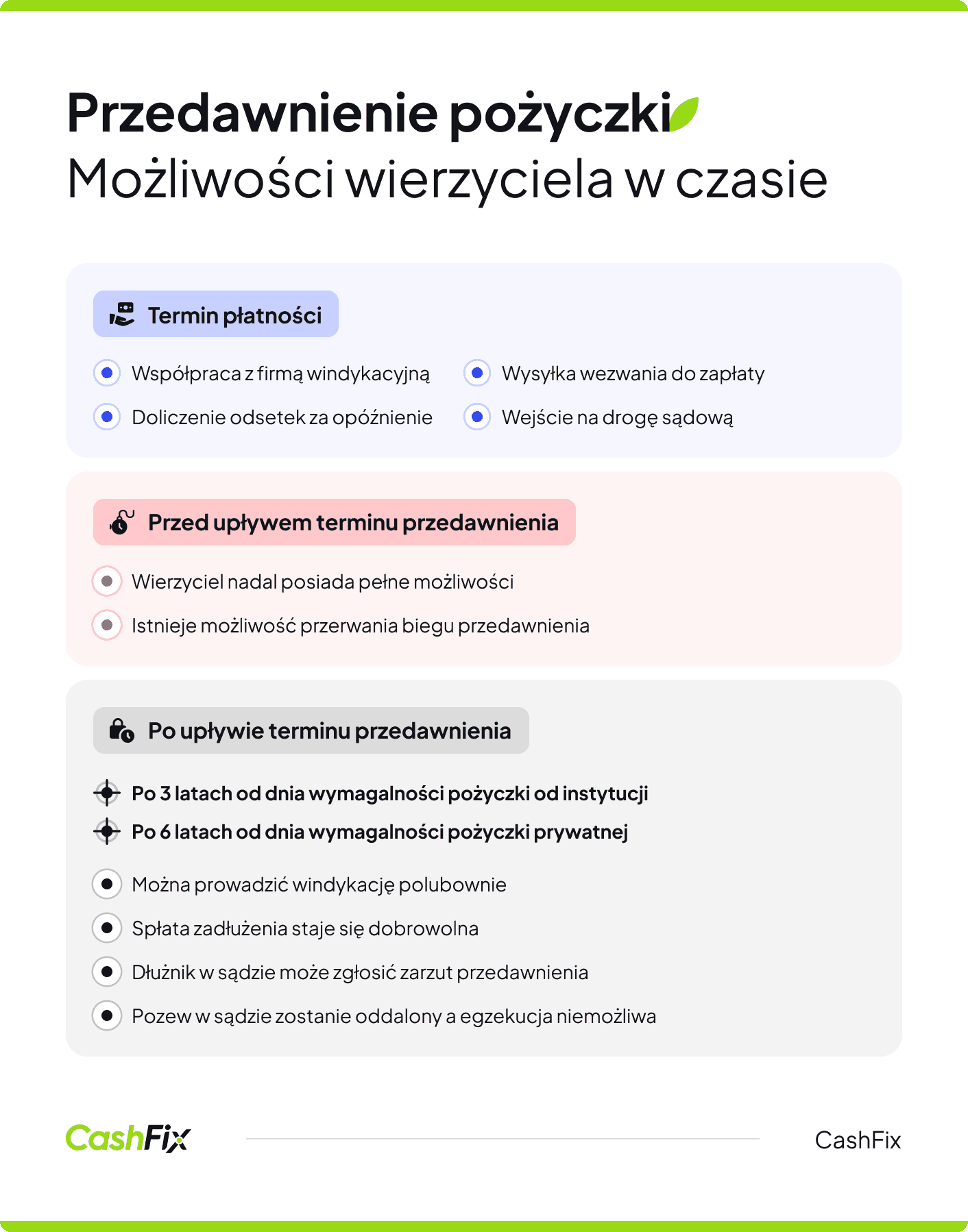

Przedawnienie pożyczki polega na tym, że po tym jak minie określony prawem czas, wierzytelność nie może być dochodzona na drodze prawnej. Dłużnik może spłacić należne środki, ale tylko jeśli sam będzie tego chciał. Wierzyciel traci możliwość wystąpienia w tej sprawie do sądu.

Przedawnienie pożyczki to termin związany określonymi w Kodeksie Cywilnym zasadami przedawnienia roszczeń majątkowych. Przepisy dotyczące przedawnienia zostały znowelizowane w 2018 roku, a bieg terminu przedawnienia został w wielu przypadkach egzekwowania roszczeń danego rodzaju zmieniony względem przepisów obowiązujących wcześniej.

Przedawnienie dotyczy również umów pożyczki, zarówno tych, które są zawiązywane między konsumentami i instytucjami, jak i tych między osobami prywatnymi, a także umowy pożyczki między firmami. Koniec terminu przedawnienia pożyczek jest określony w prawie.

Przedawnienie roszczeń wynikających z umowy pożyczki — kiedy do tego dochodzi?

Termin przedawnienia określony jest przepisami Kodeksu Cywilnego.

"Art. 118. Jeżeli przepis szczególny nie stanowi inaczej, termin przedawnienia wynosi sześć lat, a dla roszczeń o świadczenia okresowe oraz roszczeń związanych z prowadzeniem działalności gospodarczej – trzy lata. Jednakże koniec terminu przedawnienia przypada na ostatni dzień roku kalendarzowego, chyba że termin przedawnienia jest krótszy niż dwa lata.".

USTAWA z dnia 23 kwietnia 1964 r. Kodeks cywilny

Termin spełnienia świadczenia wyznacza ostatni moment na spełnienie świadczenia bez opóźnienia wobec wierzyciela. Od tej chwili wierzytelność jest wymagalna i rozpoczyna się bieg terminu przedawnienia.

Podstawowy termin przedawnienia wynosi 6 lat, dla roszczeń o świadczenia okresowe termin przedawnienia to 3 lata, podobnie dla roszczeń związanych z prowadzeniem działalności gospodarczej. Pożyczki i inne roszczenia przedawniają się ostatniego dnia roku kalendarzowego po określonej ustawą liczbie lat.

Nie dopuść do przedawnienia roszczeń — zgłoś się do firmy windykacyjnejW praktyce termin przedawnienia roszczeń z umowy pożyczki uzależniony jest od tego, czy mamy do czynienia z pożyczką z instytucji bankowej lub pozabankowej, czy pożyczką prywatną.

Termin przedawnienia pożyczki bankowej i pozabankowej

Termin przedawnienia pożyczki bankowej i pozabankowej wynosi 3 lata. Kredyt i pożyczka to świadczenia okresowe — spłaca się je przez pewien czas, najczęściej w ratach. W praktyce oznacza to, że przedawnienie jest obliczane dla każdej raty osobno. Każda z nich przedawni się w terminie 3 lat od momentu, w którym powinna być spłacona.

Jeśli nastąpi wypowiedzenie umowy pożyczki lub kredytu (ze strony klienta, firmy lub banku) wymagalne staje się całe roszczenie. Oznacza to, że bieg przedawnienia zaczyna się w chwili upłynięcia okresu wypowiedzenia umowy. W przypadku wypowiedzenia umowy kredytu termin płatności świadczenia wyznacza bank lub firma pożyczkowa.

Przykład

Pan Tomasz zaciągał kredyt bankowy, ale przestał go spłacać po kilku miesiącach. Bank wypowiedział mu umowę pożyczki, dając dwa tygodnie na spełnienie świadczenia w całości do 31.05.2025 roku. Przedawnienie roszczenia banku (jeśli wcześniej nie nastąpi przerwanie biegu przedawnienia) nastąpi 31.12.2028 roku.

Inaczej wygląda to w przypadku pożyczek prywatnych.

Termin przedawnienia pożyczki prywatnej

Termin przedawnienia pożyczki prywatnej obliczany jest inaczej niż w przypadku pożyczki komercyjnej oraz kredytu i wynosi 6 lat. W przypadku pożyczki prywatnej bieg przedawnienia podobnie jak przy innych roszczeniach rozpoczyna się od dnia wymagalności. W umowie pożyczki prywatnej należy określić termin spłaty zobowiązania, a jeśli termin spełnienia świadczenia nie jest wyznaczony, termin wymagalności świadczenia przypada na 6 tygodni od podpisania umowy.

Przykład

Pani Marta udzieliła pożyczki prywatnej swojej koleżance. Podpisały umowę, z której wynikło, że koleżanka powinna zwrócić pożyczoną kwotę z dniem 10.09.2025 roku. Jeśli koleżanka nie odda pieniędzy na czas, a bieg przedawnienia roszczenia nie zostanie przerwany, przedawnienie pożyczki nastąpi 31.12.2031 roku.

Bieg przedawnienia roszczeń oblicza się zawsze od określonej daty, aby nie przegapić momentu, w którym Twój dłużnik będzie mógł podnieść zarzut przedawnienia, musisz wiedzieć dokładnie od kiedy go liczyć.

Pożyczyłeś komuś pieniądze — zobacz porównanie firm windykacyjnych

Od kiedy liczy się bieg terminu przedawnienia?

Bieg przedawnienia roszczeń liczy się od daty wymagalności danej wierzytelności. Oznacza to, że w chwili, gdy termin płatności minął, a dłużnik nie zapłacił, rozpoczyna się okres, w którym wierzyciel może rozpocząć windykację należności i wstąpić na drogę sądową. Jeśli tego nie zrobi, a należność z tytułu pożyczki lub kredytu ulegnie przedawnieniu, wierzyciel straci możliwość ściągnięcia należności na drodze prawnej.

Przerwanie biegu przedawnienia

Przerwanie biegu przedawnienia oznacza, że dotychczasowy okres przedawnienia zostaje anulowany, a po ustaniu przyczyny przerwania zaczyna biec na nowo od początku. Do przerwania biegu przedawnienia może dojść m.in. poprzez złożenie pozwu do sądu, wszczęcie postępowania egzekucyjnego, uznanie długu przez dłużnika (np. poprzez częściową spłatę lub pisemne oświadczenie) albo zawarcie ugody. Dzięki temu wierzyciel zyskuje dodatkowy czas na dochodzenie swoich roszczeń, ponieważ bieg terminu przedawnienia rozpoczyna się od nowa.

Przerwij bieg przedawnienia z firmą windykacyjnąCzy można doprowadzić do spłaty pożyczki po upływie terminu przedawnienia?

Tak, po upływie terminu przedawnienia kredytu lub pożyczki nadal można doprowadzić do spłaty pożyczki, ale tylko dobrowolnie — dłużnik nie ma już prawnego obowiązku zwrotu pieniędzy i nie można go do tego zmusić w sądzie. Jeśli jednak sam zdecyduje się spłacić przedawniony dług, nie może później domagać się jego zwrotu, ponieważ taka spłata jest uznawana za ważną. Niektóre firmy windykacyjne podejmują się prób prowadzących do zaspokojenia roszczenia przysługującego wierzycielowi, nawet po przedawnieniu.

W przypadku gdy wierzyciel mimo upływu terminu przedawnienia skieruje sprawę do sądu, dłużnik może skutecznie się bronić, podnosząc tzw. zarzut przedawnienia. Jest to formalne oświadczenie, w którym dłużnik wskazuje, że roszczenie jest przedawnione, a zatem nie powinno być dochodzone na drodze prawnej. Jeśli sąd uzna ten zarzut, oddali powództwo. Warto pamiętać, że sąd nie bada przedawnienia z urzędu — zarzut musi zostać zgłoszony przez dłużnika.

Nie czekaj na przedawnienie pożyczki — znajdź firmę windykacyjnąNajczęściej zadawane pytania (FAQ)

Czy przedawniona pożyczka znika z rejestrów dłużników?

Nie zawsze. Informacja o niespłaconej pożyczce może pozostać w rejestrach dłużników (np. BIG, BIK) nawet po jej przedawnieniu — zazwyczaj przez maksymalnie 6 lat od dnia wymagalności lub zakończenia umowy.

Czy można sprzedać przedawnioną pożyczkę?

Tak, przedawnione roszczenie można sprzedać, np. firmie windykacyjnej. Jednak nowy wierzyciel również nie ma prawa dochodzić należności sądowo, jeśli dłużnik skutecznie podniesie zarzut przedawnienia.

Czy przedawnienie pożyczki dotyczy tylko umów pisemnych?

Nie. Przedawnieniu podlegają również ustne umowy pożyczki, jednak trudniej je udowodnić. Termin przedawnienia jest taki sam, ale brak pisemnej umowy utrudnia dochodzenie roszczeń.

Co się dzieje, jeśli dłużnik nie podniesie zarzutu przedawnienia w sądzie?

Jeśli dłużnik nie zgłosi zarzutu przedawnienia, sąd może orzec na korzyść wierzyciela i nakazać spłatę długu, mimo że formalnie roszczenie było już przedawnione.

Czy wysłanie wezwania do zapłaty przerywa bieg przedawnienia?

Nie, samo wezwanie do zapłaty nie przerywa biegu przedawnienia. Potrzebne są formalne czynności, takie jak złożenie pozwu, wszczęcie egzekucji czy uznanie długu przez dłużnika.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Przedawnienie długu – kiedy dług się przedawnia?

Przedawnienie długu, kiedy następuje? Jak odzyskać pieniądze z przedawnionej faktury? Dowiedz się wszystkiego o przedawnieniu długu.

Autor: Klaudia Borkiewicz|22.07.2025 r.

Windykacja, co to jest i jak ją przeprowadzić skutecznie?

Windykacja to proces wyegzekwowania spłaty długu za pomocą środków, które są określone w przepisach prawnych. Jak to zrobić i czy warto?

Autor: Klaudia Borkiewicz|16.04.2025 r.

Zawieszenie a przerwanie biegu przedawnienia – zmiany od 2022

Przedawnienie roszczeń może uniemożliwić Ci odzyskanie pieniędzy. Co zrobić, aby nastąpiło przerwanie biegu przedawnienia?

Autor: Klaudia Borkiewicz|07.12.2022 r.