Niezależnie od tego, dlaczego decydujemy się na kredyt, jest to wciąż bardzo wygodna forma finansowania, z której korzystają zarówno konsumenci, jak i przedsiębiorcy. Niestety, negatywna historia kredytowa może sprawić, że go nie otrzymasz. W raporcie BIK możesz ją łatwo sprawdzić. Sprawdź, jak sprawdzić zadłużenie w BIK za darmo.

Czego dowiesz się z artykułu?

Co to jest BIK?

Wzięcie kredytu wynika czasem z potrzeby, a niekiedy jest koniecznością. Budowa wymarzonego domu, nowy samochód czy nieprzewidziany wydatek, to tylko niektóre z powodów zwrócenia się po zewnętrzne wsparcie finansowe.

Ubiegając się o kredyt czy pożyczkę, z całą pewnością zetkniesz się z instytucją, jaką jest Biuro Informacji Kredytowej. To właśnie dane o Twoich zobowiązaniach finansowych, które się tam znajdują, będą bezpośrednio wpływać na decyzję instytucji finansowych o zasileniu Twojego konta.

Zanim jednak przejdziemy dalej, pora na wyjaśnienie – czym jest BIK?

Definicja

Biuro Informacji Kredytowej (BIK) to przedsiębiorstwo, która jest zbiorem wszelkich informacji o zadłużeniu konkretnej osoby lub firmy. Na portalu BIK znaleźć można zestawienie historii zobowiązań finansowych i kredytowych, co pozwala na ocenę zdolności płatniczej konkretnego podmiotu.

Z baz Biura Informacji Kredytowej czerpią przede wszystkim instytucje finansowe (banki i firmy pożyczkowe), które w ten sposób generują podsumowanie Twojej historii kredytowej i ogólnego stanu zobowiązań, przez co decydują, czy można bez ryzyka przyznać Ci kredyt bądź pożyczkę.

Ważne

W celu sprawdzenia zadłużenia w Biurze Informacji Kredytowej należy pobrać raport BIK, który jednocześnie służy weryfikacji zdolności kredytowej.

Czytaj więcej: Jak sprawdzić swoje długi w Internecie za darmo?

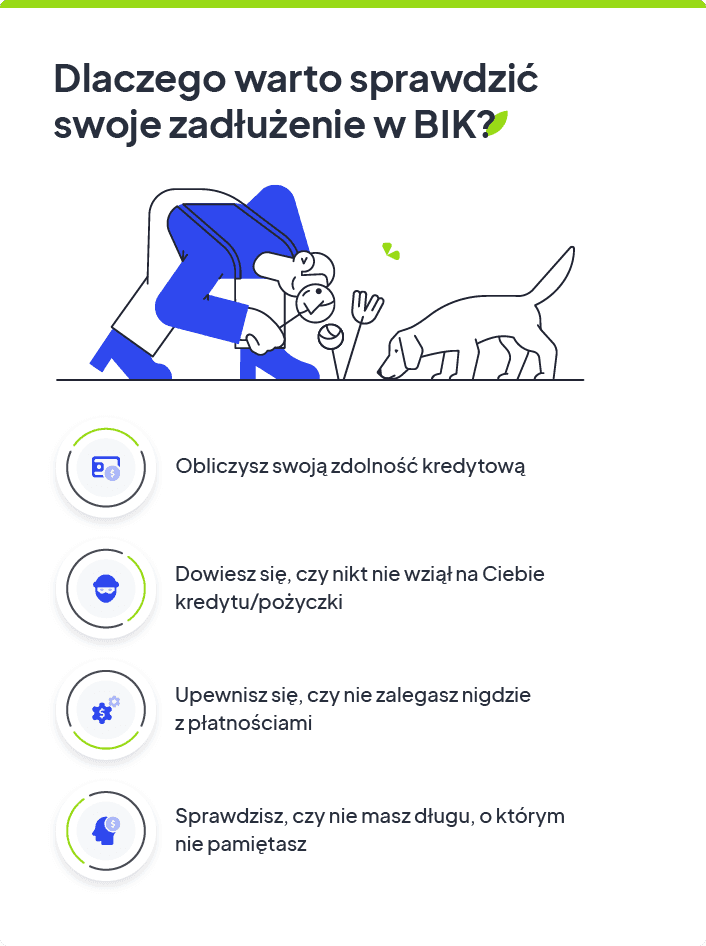

Dlaczego warto sprawdzić swoje zadłużenie w BIK?

Nie tylko instytucje finansowe mają dostęp do raportów BIK na temat Twojej historii kredytowej. Ty również możesz sprawdzić, czy widniejesz w bazie Biura Informacji Kredytowej. Raport BIK jest wówczas szansą na poznanie stanu swoich zaległości.

Ważne

Raporty BIK pozwalają przeanalizować Twoje dotychczasowe nawyki płatnicze.

Co więcej, to narzędzie, dzięki któremu masz możliwość stałego monitorowania powstałych zobowiązań. A to jeszcze nie wszystko.

Dlaczego warto wiedzieć, jak sprawdzić zadłużenie w BIK?

- raport BIK może udokumentować wiarygodność kredytową klienta – okaż go instytucjom finansowym, przyszłym partnerom biznesowym czy innym osobom, aby potwierdzić swoją sumienność płatniczą;

- sprawdzisz, czy nie masz długu, o którym nie wiesz – pobranie raportu BIK pomoże Ci dowiedzieć się, czy ktoś nie wziął na Ciebie kredytu, albo czy masz długi, o których nie pamiętasz;

- obliczysz swoje szanse na pożyczkę albo kredyt – zanim udasz się do banku lub firm pożyczkowych z wnioskiem o finansowanie, zobacz, co zawiera raport BIK na Twój temat;

- zweryfikujesz prawidłowość informacji, które dotyczą Twojej historii kredytowej i spłacanych rat – chodzi głównie o poprawność spływających danych i ich terminowe zamieszczanie;

- dowiesz się, dlaczego odmówiono Ci kredytu – uzyskasz wgląd do swojej historii kredytowej i informacji o wszystkich opóźnieniach w spłatach.

Jak wygląda raport BIK?

Tak jak już wcześniej wspominaliśmy, w Biurze Informacji Kredytowej zgromadzone są dane, dotyczące zobowiązań finansowych zarówno osób fizycznych, jak i przedsiębiorców. To właśnie z bazy BIK będą korzystać banki, które przed przyznaniem Ci kredytu sprawdzą, czy nie niesie to za sobą żadnego ryzyka.

W taki sam sposób postępują instytucje pożyczkowe, które będą chciały w pierwszej kolejności przeskanować Twoją historię kredytową, aby uniknąć finansowania osób, które nie będą później w stanie dokonać spłaty zobowiązania.

Ważne

Zbyt częste opóźnienia w płatnościach i piętrzące się długi źle wpływają na Twoją zdolność kredytową.

Warte podkreślenia jest to, że owszem, BIK bierze informacje, które demaskują niesolidność płatniczą sprawdzanych podmiotów, ale jednocześnie nie pomija zdarzeń finansowych budujących Twoją pozytywną historię kredytową. Każda rata spłacona w terminie będzie działać pozytywnie, zaś jakiekolwiek opóźnienia – negatywnie.

Dlatego też nawet najmniejsze zobowiązania, np. zakup smartfona na raty przez Internet, będą brane pod uwagę, a Twoja wiarygodność kredytowa będzie zyskiwała na sile. Wiele osób już od najmłodszych lat dokonuje drobnych zakupów ratalnych, aby krok po kroku ją kształtować.

Jakie informacje gromadzi BIK?

W raporcie BIK znajdują się szczegółowe dane na temat historii kredytowej wyszukiwanej osoby. Jeżeli instytucja finansowa będzie chciała Cię zweryfikować bądź Ty zdecydujesz się zamówić raport BIK o sobie, znajdą się w nim takie informacje, jak:

- Twoje dane osobowe,

- wszelkie informacje o zaciągniętych kredytach, m.in. data ich udzielenia czy rodzaj (np. kredyt hipoteczny),

- liczba i wysokość rat,

- waluta, w której udzielono finansowania,

- terminowość w spłacie kredytu i pożyczek.

To jednak nie wszystko – Biuro Informacji Kredytowej współpracuje z jednym z biur informacji gospodarczej, dzięki któremu pozyskuje również informacje o zaległościach wynikających z innych typów zobowiązań, np. niezapłacone faktury.

Co więcej, w raporcie BIK znajdują się także dane o podjętych wobec Ciebie działaniach windykacyjnych i egzekucjach komorniczych, uwzględniając przy tym dane wierzyciela i kwotę długu wraz z datą dostarczenia przedsądowego wezwania do zapłaty.

Na dodatek, raport BIK nie przeoczy zamknięcia Twojego rachunku kredytowego i nie pominie również związanych z tym powodów.

Porównaj oferty firm windykacyjnychCzy raport BIK jest płatny?

Ogólnie rzecz biorąc, pobranie raportu BIK jest płatne. Na stronie BIK znajdziemy ofertę 3 usług dla klientów indywidualnych, a mianowicie:

— pojedynczy raport BIK, który kosztuje 39 zł,

— raport BIK i alerty BIK, za które zapłacisz 85 zł,

— pakiet BIK na rok, który wynosi 129 zł.

Wybierając jedną z powyższych opcji, masz pewność, że otrzymasz raport zaraz po złożeniu zamówienia. Ponadto wygenerowanie aktualnego raportu BIK będzie Ci potrzebne, dla skorzystania takiej funkcji, jak Analizator Kredytowy BIK.

Z drugiej jednak strony, już na samym wstępie artykułu obiecaliśmy zdradzić, jak pobrać darmowy raport BIK. Bo jako osoba fizyczna jak najbardziej masz do tego prawo. Jak więc tego dokonać?

Czy można sprawdzić raport BIK za darmo?

Okazuje się, że sprawdzanie BIK może być darmowe. Poniżej wyjaśniamy, jak sprawdzić, czy jest się w BIK-u, bez ponoszenia opłat.

Wejście w życie ustawy o ochronie danych osobowych – w skrócie RODO spowodowało, że jako klient indywidualny możesz sprawdzić BIK za darmo dwa razy w ciągu roku. Opcja ta określana jest mianem tzw. kopii danych.

Niestety w przeciwieństwie do płatnej wersji, na bezpłatne sprawdzenie BIK trzeba poczekać (nawet do 30 dni).

Ważne

Każda osoba fizyczna może pobrać raport BIK za darmo nie częściej niż raz na 6 miesięcy, a zakres udostępnionych informacji ogranicza się do tych nakazanych przez ustawę RODO.

Wniosek o sprawdzenie za darmo BIK możesz złożyć na 4 różne sposoby:

- zjawiając się osobiście w Centrum Obsługi Klienta BIK w Warszawie,

- przesyłając wniosek pocztą tradycyjną na adres Biura Informacji Kredytowej,

- wysyłając wniosek za pomocą swojego konta na Portalu BIK,

- przesyłając wniosek zopatrzony w podpis kwalifikowany.

Sprawdź: Jak odzyskać pożyczone pieniądze?

Raport BIK a Kopia Danych – różnice

Pomimo istniejących podobieństw, raport BIK za darmo (Kopia Danych) jest czymś zupełnie innym niż raport BIK-u w wersji płatnej. Dokumenty te nie są tożsame, ponieważ swoim zakresem obejmują inne dane.

Raport BIK za darmo – co zawiera?

Na czym polega różnica? w Kopii Danych na próżno szukać szczegółowych danych na temat swojej historii kredytowej czy scoringu BIK. Zamiast tego w jej ramach otrzymasz dostęp do następujących informacji:

- wskazanie administratora danych osobowych, czyli w tym przypadku Biura Informacji Kredytowej;

- dane osobowe konsumenta zgromadzone w BIK, w tym przypadku Twoje;

- przewidywany okres przetwarzania tych danych;

- w jakim celu przetwarzane są dane;

- źródło pochodzenia danych;

- pełna lista odbiorców, którym przekazywane są Twoje dane osobowe;

- profilowanie, jeśli się odbywa.

Decydując się na bezpłatną kopię danych, otrzymasz jedynie zbiór okrojonych i podstawowych informacji o swoich zobowiązaniach. Będzie to dla Ciebie pomocne, jeśli chcesz sprawdzić, czy w ogóle znajdujesz się w rejestrach BIK.

Ważne

Darmowy raport BIK powie nam również, czy ktoś szukał informacji na temat naszej historii kredytowej.

Raport BIK płatny – co zawiera?

Za kompleksowe sprawdzenie raportu BIK trzeba niestety zapłacić. W zamian za to zyskujesz dostęp do kompletnej i wnikliwej analizy na temat swojej historii kredytowej.

Oprócz bazowych informacji, które znajdziesz w bezpłatnym raporcie BIK, dostajesz znacznie więcej.

Zgodnie z art. 105 ust. 4 – Prawo Bankowe, Biura Informacji Kredytowej są upoważnione do gromadzenia informacji stanowiących tajemnicę bankową, w tym o zaciągniętych kredytach w bankach, chwilówkach oraz pożyczkach w SKOK-ach czy innych firmach pożyczkowych.

W związku z tym, w raporcie znajdziesz:

- Scoring BIK – który jest niczym innym, jak oceną punktową Twojej zdolności kredytowej, która liczona jest w skali od 1 do 100. W zależności od wyniku scoringu instytucje finansowe decydują, czy przyznać Ci finansowanie w formie kredytu czy pożyczki. Niski wskaźnik może wpłynąć też na zmniejszenie proponowanego w kredycie kapitału.

Możesz zwiększyć ocenę punktową BIK, jeśli będziesz regularnie dokonywać spłaty zobowiązań.

- Historia zapytań kredytowych – są to dane na temat każdego złożonego przez Ciebie wniosku kredytowego.

- Dane z BIG – jeśli z powodu braku zapłaty ktoś wpisał Cię do rejestru długów Biura Informacji Gospodarczej InfoMonitor, BIK będzie mieć dostęp do tych informacji.

- Informacje o aktualnych kredytach i pożyczkach – z perspektywy instytucji finansowych, które nie patrzą przychylnym okiem na kilka otwartych kredytów w jednym czasie, jest to bardzo istotny wskaźnik.

Budując pozytywną historię kredytową, pamiętaj, że Twoja aktywność kredytowa ma ogromne znaczenie.

- Wskaźnik BIK – wykazuje, czy nie masz na swoim koncie niespłaconych zobowiązań, dzięki czemu można ocenić, czy będziesz rzetelnie radzić sobie ze spłatą rat.

- Informacje o wakacjach kredytowych – jeśli Twój kredyt został objęty tzw. wakacjami kredytowymi, w raporcie natkniesz się na adnotację: Ustawowe zawieszenie spłaty – kredyt hipoteczny. Jeśli natomiast zdecydujesz się sprawdzić BIK w pełnej wersji już po upływie wakacji kredytowych, znajdziesz z kolei taką informację: Zakończone ustawowe zawieszenie spłaty – kredyt hipoteczny.

Jak sprawdzić BIK za darmo? Instrukcja

Bez wątpienia w Twojej głowie zdążyło urodzić się następujące pytanie „Jak sprawdzić, czy jestem w BIK-u?”. Jeśli nie wcześniej, to z pewnością w trakcie czytania tego artykułu.

Żeby sprawdzić BIK za darmo, musisz zacząć od założenia konta. Poniżej przedstawiamy, jak za darmo sprawdzić BIK krok po kroku.

Aby otrzymać darmowy raport BIK, musisz:

- Założyć konto na stronie BIK (proces weryfikacji Twojej tożsamości może zająć nawet do 2 dni roboczych).

Rejestrując się, wypełnij formularz, uzupełniając poniższe dane:

– imię i nazwisko,

– e-mail,

– numer telefonu,

– adres zamieszkania,

– rodzaj dokumentu tożsamości z serią, numerem oraz datą ważności (np. dowód osobisty),

– numer PESEL.

- Po pozytywnej weryfikacji Twojej tożsamości zaloguj się do swojego konta.

- Wejdź w sekcję „Wiadomości” i wyślij wiadomość z prośbą, aby Biuro Informacji Kredytowej dostarczyło Ci Kopię Danych na Twój temat.

- Sprawdzaj swoją skrzynkę e-mail i oczekuj wiadomości z informacją o tym, że raport został już dla Ciebie przygotowany.

- Raz jeszcze zaloguj się do swojego konta w BIK, wybierz sekcję „Pliki do pobrania” i pobierz darmowy raport BIG w formie PDF.

Jak wyczyścić historię w BIK-u?

Czy można wyczyścić swoją historię kredytową w BIK? Poniekąd tak, ponieważ jak się okazuje, możesz wpłynąć na zmianę informacji zgromadzonych w bazie, lecz tylko w 3 wyjątkowych sytuacjach:

- gdy kredytodawca cofnął zgodę na przetwarzanie informacji – wówczas informacje na temat kredytu zostaną wyczyszczone z BIK, pod warunkiem jednak, że został on spłacony w terminie.

Pierwszy przypadek odnosi się do sytuacji, w której terminowo (do 60 dni) spłaciłeś kredyt. Takie zobowiązania stają się wtedy niewidoczne dla innych banków czy instytucji pożyczkowych.

Ważne

Instytucje finansowe negatywnie podchodzą do opóźnień w spłacie pożyczek i kredytów, nawet jeśli jest to „tylko” kilka dni.

Z tego też powodu zalecamy, aby w wypadku zobowiązań, których spłata następowała z opóźnieniem, cofać zgodę na przetwarzanie danych, natomiast przy terminowym spłatach korzystne będzie pozostawić o nich informację w bazie BIK;

- jeśli minęło 5 lat od spłaty kredytu – dotyczy to kredytów niezapłaconych w terminie do 60 dni. Po tym czasie możesz wyczyścić niekorzystne informacje z BIK-u. cofając zgodę na przetwarzanie danych osobowych;

Jeśli spóźniałeś się z zapłatą do 60 dni, a 30 upłynęło od powiadomienia Cię o tym przez bank, takie zobowiązanie będzie widnieć w bazie przez okres 5 lat. Nie unikniesz tego.

Dopiero po tym czasie możesz cofnąć zgodę na przetwarzanie danych i wymazać z bazy BIK niewygodną historię kredytową;

- baza BIK zawiera fałszywe bądź nieaktualne informacje związane z Twoimi zobowiązaniami.

Co prawda, nie zdarza się to często, jednakże nie jest niemożliwe. Biuro Informacji Kredytowej pełni wyłącznie rolę administratora danych osobowych i nie może ich samodzielnego modyfikować.

Jeśli zdarzy się Ci się taka sytuacja, prześlij pismo reklamacyjne do instytucji finansowej, która odpowiada za przesłanie błędnych informacji.

Jak spłacić swoje długi?

„Bogata” historia kredytowa w BIK-u będzie dla Ciebie korzystna jedynie, kiedy wzorowo będziesz spłacać każde zobowiązanie. Ponadto lepiej wystrzegaj się jakichkolwiek opóźnień, gdyż nawet kilkudniowe mogą źle wpłynąć na decyzję o przyznanie Ci kredytu. To samo tyczy się nagromadzonych i aktywnych kredytów czy pożyczek. Im jest ich więcej, tym gorzej dla Ciebie.

Zawsze możesz poprawić swoją sytuację. Po pierwsze, jeśli zalegasz z płatnościami zobowiązań, natychmiast je spłać. Po drugie postaraj się regularnie spłacać istniejące już kredyty i pożyczki, oraz te, które dopiero zaciągniesz. To wszystko powinno znacząco poprawić Twoją historię kredytową w BIK.

Ale trzeba mieć na to wszystko najpierw środki. Skąd wziąć na to pieniądze?

Jednym z rekomendowanych przez doradców finansowych sposobów jest skuteczna windykacja swoich własnych dłużników we współpracy z firmami windykacyjnymi. Windykacja należności polecana jest zarówno firmom, jak i osobom prywatnym. Pozwala skutecznie odzyskać dług po terminie zapłaty faktury.

Znajdź najlepszego windykatora!

- Jedyna taka porównywarka w Polsce

- Bez żadnych opłat

- Tylko zweryfikowane firmy

Ważne

Zawalcz z dłużnikiem o swoje pieniądze, które możesz przeznaczyć na spłatę własnego zadłużenia.

Podsumowanie

- BIK gromadzi informacje zarówno o zobowiązaniach spłacanych terminowo, o tych, które nie zostały jeszcze w całości uregulowane, jak i tych opłacanych po terminie.

- Warto wiedzieć, jak sprawdzić zadłużenie w BIK za darmo, ponieważ jest to możliwe raz na 6 miesięcy.

- Kopia Danych wygenerowana przez BIK to nie to samo, co pełnowymiarowy raport BIK w wersji płatnej.

- Najlepiej spłacać swoje zadłużenie na bieżąco, aby w późniejszym czasie bez problemu otrzymać kredyt lub pożyczkę.

- Windykacja długów pomaga odzyskać pieniądze od dłużników, które możesz wydać na spłatę zobowiązań.

Autor artykułu:

Klaudia BorkiewiczRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Ubezpieczenie należności, faktoring pełny i płynność finansowa

Ubezpieczenie należności, faktoring pełny jako narzędzia wspierające płynność finansową przedsiębiorstwa. Dowiedz się, kiedy warto z nich skorzystać.

Autor: Anna Sójka|08.06.2026 r.

Faktoring – księgowanie i zasady ewidencji

Wielu przedsiębiorców zastanawia się, jak poprawnie w księgach ująć usługę, jaką jest faktoring. Księgowanie go wiąże się z pewnymi zasadami.

Autor: Anna Sójka|03.06.2026 r.

Faktoring dla JDG – kompletny poradnik dla mikroprzedsiębiorcy

Faktoring dla JDG to usługa polegająca na szybszej wypłacie środków z faktur wystawionych z odroczonym terminem płatności. Zobacz, jak działa.

Autor: Anna Sójka|01.06.2026 r.