Planujesz nawiązanie współpracy z nowym kontrahentem? A może czeka Cię większa transakcja i potrzebujesz gwarancji, że faktury za dostarczony towar, czy wykonaną usługę zostaną uregulowane bez zwłoki? Instrumentem finansowym dającym gwarancję terminowej zapłaty jest akredytywa. Dowiedz się, na czym dokładnie polega, jakie ma rodzaje i ile kosztuje.

Czego dowiesz się z artykułu?

Czym jest akredytywa i na czym polega w praktyce?

Akredytywa to nieodwołalne zobowiązanie banku otwierającego do zapłaty określonej kwoty za dokumenty prezentowane w ramach akredytywy. Jest to forma zabezpieczenia transakcji handlowych, która chroni interesy zarówno sprzedawcy, jak i nabywcy. Sprzedawca towarów lub usług wie, że pieniądze za jego działania są zarezerwowane, a nabywca wie, że środki zostaną przelane na konto odbiorcy dopiero po potwierdzeniu wykonania zlecenia.

Przykład

Pan Wojciech ma firmę produkcyjną, a dostawca jednego z głównych komponentów zniknął z rynku. Pan Wojciech znalazł nowego dostawcę i chce złożyć duże zamówienie, jednak firma wymaga od nowych klientów akredytywy. Pan Wojciech zgłasza chęć otwarcia akredytywy w banku i zabezpiecza na niej kwotę za transakcję z nowym kontrahentem. Dokumenty potwierdzające, że dostarczony towar spełnia wymagania pana Wojciecha, są podstawą do wypłacenia umówionej kwoty akredytywy kontrahentowi.

Istnieją dwa główne rodzaje akredytyw, warto wiedzieć, czym się od siebie różnią.

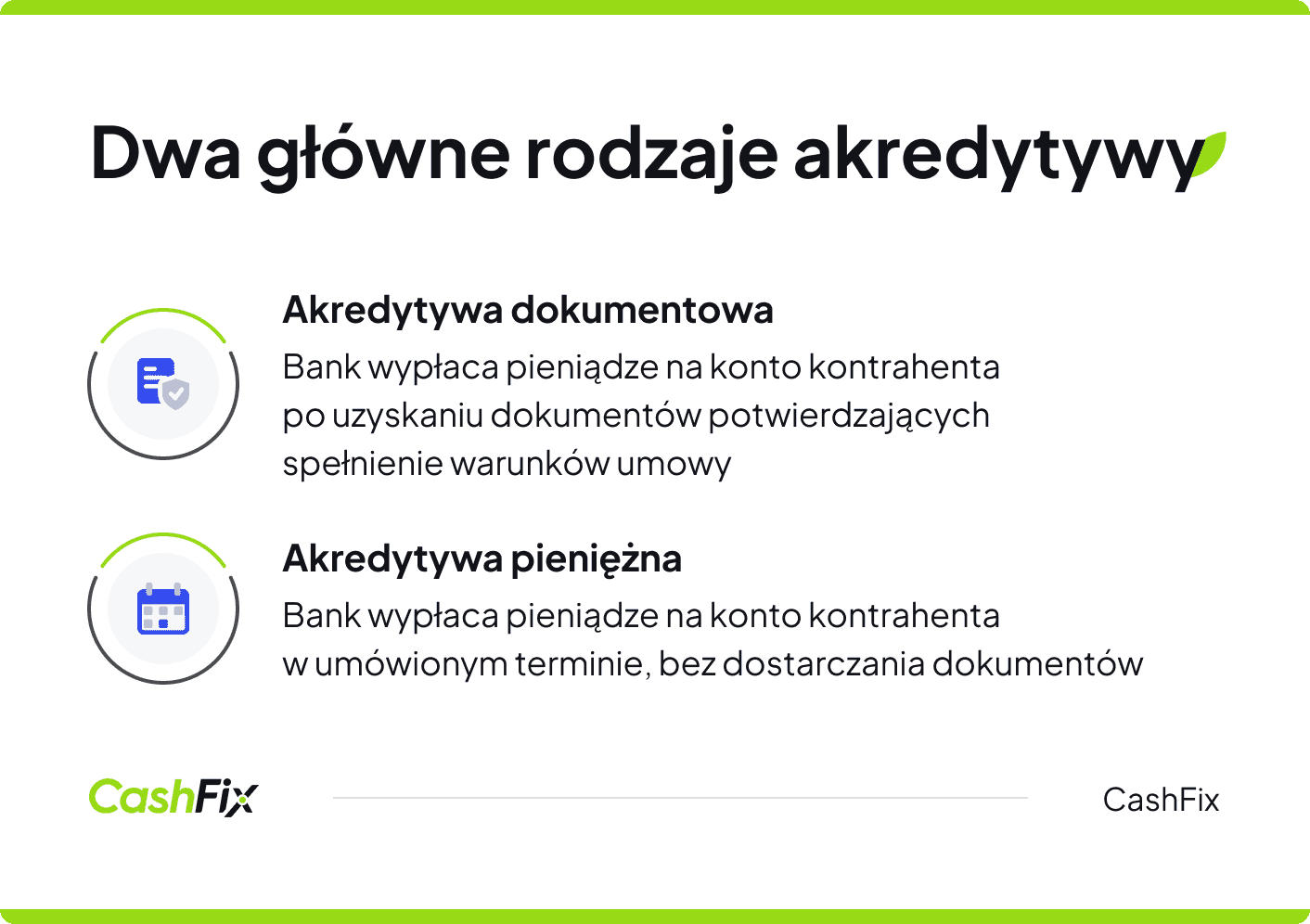

Rodzaje akredytywy — podstawowy podział

W ustawie Prawo Bankowe znaleźć można podział na dwa podstawowe rodzaje akredytywy. Choć w praktyce najczęściej przedsiębiorcy korzystają z akredytywy dokumentowej, istnieje również opcja akredytywy bankowej.

- Akredytywa dokumentowa — jest to najczęściej stosowana forma akredytywy, w której bank zleceniodawcy zobowiązuje się do zapłaty określonej kwoty za dokumenty prezentowane w ramach akredytywy.

- Akredytywa pieniężna — jest to forma akredytywy, w której bank otwierający zobowiązuje się do zapłaty określonej kwoty bez konieczności przedstawienia dokumentów.

USTAWA z dnia 29 sierpnia 1997 r. Prawo bankowe

Art. 85. 1. Bank, działając na zlecenie klienta, ale we własnym imieniu (bank otwierający akredytywę), może zobowiązać się pisemnie wobec osoby trzeciej (beneficjenta), że dokona zapłaty beneficjentowi akredytywy ustalonej kwoty pieniężnej, po spełnieniu przez beneficjenta wszystkich warunków określonych w akredytywie (akredytywa dokumentowa).

Art. 86. 1. Bank, działając na zlecenie klienta, ale we własnym imieniu (bank otwierający), może zobowiązać się pisemnie wobec innego banku, że dokona zwrotu kwot wypłaconych beneficjentowi lub skupi weksle trasowane ciągnione przez beneficjenta na wskazany bank (akredytywa pieniężna).

Zlecenie otwarcia akredytywy rozpoczyna cały proces. Warto wiedzieć jak przebiega on krok po kroku.

Akredytywa — proces otwarcia

Proces otwarcia akredytywy rozpoczyna się od zlecenia klienta, który jest zleceniodawcą akredytywy. Bank otwierający akredytywę jest bankiem zleceniodawcy, który zobowiązuje się do zapłaty. Bank beneficjenta jest bankiem, za pośrednictwem którego beneficjent otrzymuje informację o otwarciu akredytywy.

Ważne

Otwarcie akredytywy dokumentowej jest możliwe tylko w przypadku, gdy obie strony posiadają konta bankowe. Przelewy odbywają się między rachunkami. Bank importera i bank zleceniodawcy nie musi być ten sam, akredytywa działa międzybankowo.

Akredytywa bankowa wymaga dostarczenia dokumentacji, by można było wypłacić należne kontrahentowi, zabezpieczone wcześniej pieniądze.

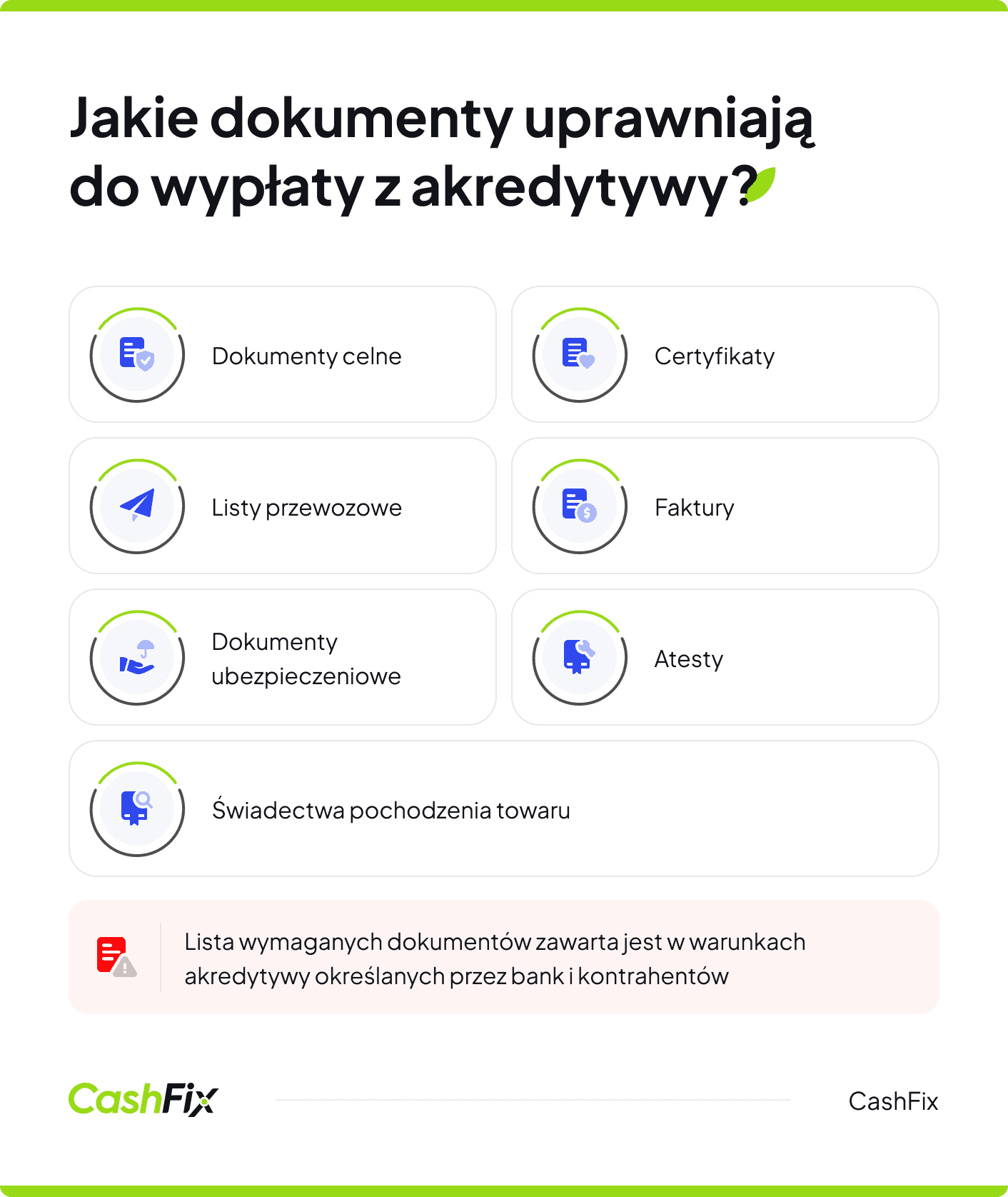

Dokumentacja przy akredytywie dokumentowej

Dokumentacja przy akredytywie dokumentowej obejmuje potwierdzenia takie jak:

- faktura,

- list przewozowy,

- dokumenty celne,

- dokumenty ubezpieczeniowe,

- certyfikaty,

- świadectwa pochodzenia

- atesty.

Dokumentacja musi być zgodna z tym co zawierają warunki akredytywy i musi być przedstawiona w terminie ważności akredytywy.

Ranking kredytów i pożyczek

Ranking kredytów i pożyczek

Termin ważności akredytywy

Długość terminu ważności akredytywy jest określona w umowie i jest to czas, w którym bank zleceniodawcy zobowiązuje się do zapłaty. Może być on krótszy lub dłuższy w zależności od warunków akredytywy. Nad dopełnieniem formalności czuwa instytucja bankowa, dzięki czemu zabezpieczony jest zleceniodawca akredytywy i kontrahent.

Jaka jest rola banków w operacji akredytywy?

Bank zleceniodawcy jest odpowiedzialny za zapłatę określonej wcześniej kwoty w ramach akredytywy. Wcześniej zabezpiecza ją na rachunku zleceniodawcy. Po dostarczeniu dokumentów bank otwierający akredytywę przekazuje środki na konto odbiorcy. Beneficjent akredytywy wypłaca środki bezpośrednio ze swojego banku.

Opinia eksperta

Akredytywa sprawia, że kontrakty handlowe, również te z odroczonym terminem płatności i zagraniczne, są bezpieczniejsze, a płatności przebiegają płynnie i zawsze we wcześniej określonym terminie.

Ekspert CashFix

Zabezpieczenia płatności w postaci akredytywy mają wiele korzyści i sprawiają, że przedsiębiorstwa chętniej nawiązują nowe współprace.

Akredytywa — najważniejsze korzyści

Akredytywa to instrument finansowy wpływający korzystnie na wiele aspektów prowadzenia transakcji handlowych z kontrahentami z kraju i zagranicy. Na szczególną uwagę zasługuje fakt, że akredytywa chroni interesy zarówno sprzedawcy, jak i nabywcy. Dlatego polecają ją banki i doradcy kredytowi. Obie strony są zabezpieczone przed ewentualnymi problemami z drugiej strony.

Trzeba wziąć pod uwagę, że akredytywa zapewnia szybką i bezpieczną płatność. Jej niewątpliwą zaletą jest też fakt, że akredytywa może być używana w handlu międzynarodowym. Walutę akredytywy ustalają między sobą kontrahenci, przy zgodzie instytucji bankowej.

Ile kosztuje akredytywa?

Koszty akredytywy obejmują prowizję za otwarcie akredytywy i prowizję za realizację akredytywy. Oblicza się je jako niewielki odsetek kwoty, którą obejmuje akredytywa bankowa. Najczęściej mieszczą się w przedziale od 0,2 do 0,3%. Przy wyższych kwotach gwarancji suma, którą będzie trzeba zapłacić bankowi może być spora, zwłaszcza w porównaniu do innych form płatności.

Kredyty i pożyczki - rankingPodsumowanie

- Akredytywa jest nieodwołalnym zobowiązaniem banku otwierającego do zapłaty określonej kwoty za dokumenty prezentowane w ramach akredytywy.

- Akredytywa jest regulowana przez prawo bankowe i jest powszechnie stosowana w handlu międzynarodowym.

- Akredytywa chroni interesy zarówno sprzedawcy, jak i nabywcy.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.

Kredyt dla spółki — co musisz wiedzieć, zanim zawnioskujesz?

Jeśli poszukujesz kredytu dla spółki, musisz wiedzieć jakie warunki należy spełnić i które banki lub instytucje finansowe przyznają takie pożyczki.

Autor: Anna Sójka|23.05.2024 r.

Pożyczka dla firmy jednoosobowej – warunki, proces, koszty

Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się, jakie są warunki banków, jak wygląda proces i koszty.

Autor: Anna Sójka|22.07.2025 r.