Hipoteka to jedno z najpowszechniejszych zabezpieczeń wierzytelności w polskim prawie – a jednak relacja między wierzycielem a dłużnikiem hipotecznym bywa źródłem wielu nieporozumień. Kim dokładnie jest każda ze stron, czym różni się dłużnik osobisty od rzeczowego i jakie prawa oraz obowiązki wynikają z ustanowienia hipoteki? Wyjaśniamy, na czym polega ta szczególna więź prawna i co powinien wiedzieć każdy, kto zaciąga kredyt zabezpieczony nieruchomością – lub rozważa ustanowienie hipoteki na swoim majątku.

Spis treści

- Kim jest wierzyciel hipoteczny?

- Kim jest dłużnik hipoteczny?

- Hipoteka jako zabezpieczenie wierzytelności – jak działa w praktyce?

- Prawa i obowiązki stron w trakcie trwania stosunku hipotecznego a rozporządzenie nieruchomością

- Egzekucja z nieruchomości – co grozi dłużnikowi?

- Wygaśnięcie hipoteki – kiedy i jak?

- Najczęściej zadawane pytania (FAQ)

Kim jest wierzyciel hipoteczny?

Pod pojęciem wierzyciela hipotecznego kryje się po prostu podmiot, na rzecz którego została ustanowiona hipoteka jako zabezpieczenie spłaty określonej wierzytelności, czyli najczęściej bank. Oznacza to, że jeśli dłużnik nie wywiąże się ze swojego zobowiązania, wierzyciel ma prawo dochodzić należności z nieruchomości obciążonej hipoteką – niezależnie od tego, kto jest jej aktualnym właścicielem.

Takie zabezpieczenie najczęściej występuje przy kredytach hipotecznych, ale może dotyczyć także innych zobowiązań finansowych. W kredytach hipotecznych wierzyciel hipoteczny to po prostu bank, który ma prawo dochodzić swoich roszczeń z nieruchomości obciążonej hipoteką.

Definicja i podstawa prawna

Wierzyciel hipoteczny to wierzyciel rzeczowy, którego roszczenie zostało zabezpieczone hipoteką wpisaną do księgi wieczystej nieruchomości. Zasady ustanawiania i funkcjonowania hipoteki reguluje ustawa o księgach wieczystych i hipotece, która określa sposób powstania zabezpieczenia, jego zakres oraz kolejność zaspokojenia wierzycieli. Hipoteka daje wierzycielowi silną ochronę prawną, ponieważ jest prawem rzeczowym – związanym z nieruchomością, a nie wyłącznie z osobą dłużnika.

"Art. 74. Wierzyciel hipoteczny może dochodzić zaspokojenia z nieruchomości obciążonej hipoteką, bez względu na ograniczenie odpowiedzialności dłużnika wynikające z prawa spadkowego.".

Ustawa z dnia 6 lipca 1982 r. o księgach wieczystych i hipotece.

Kto może być wierzycielem hipotecznym?

Zostać wierzycielem hipotecznym może zarówno instytucja finansowa, jak i inny podmiot udzielający finansowania lub posiadający wierzytelność wymagającą zabezpieczenia. Najczęściej są to banki udzielające kredytów hipotecznych, ale wierzycielem może być także firma pożyczkowa, przedsiębiorca, a nawet osoba prywatna. Warunkiem jest istnienie konkretnej wierzytelności oraz ustanowienie hipoteki na rzecz wierzyciela poprzez wpis do księgi wieczystej.

Wypełnij formularz i zobacz porównanie firm windykacyjnychPrawa wierzyciela hipotecznego

Podstawowym prawem wierzyciela hipotecznego jest możliwość dochodzenia zaspokojenia swojej należności z nieruchomości obciążonej hipoteką w przypadku braku spłaty długu. Wierzyciel taki ma pierwszeństwo przed innymi wierzycielami osobistymi właściciela nieruchomości, a kolejność zaspokojenia zależy od miejsca hipoteki w księdze wieczystej. Może również dochodzić swoich roszczeń w drodze sądowego postępowania egzekucyjnego, prowadzącego np. do sprzedaży nieruchomości i spłaty zobowiązania z uzyskanych środków. Z kolei wierzyciel osobisty może dochodzić roszczeń z całego majątku osobistego dłużnika, nie tylko nieruchomości.

Obowiązki wierzyciela hipotecznego

Wierzyciel hipoteczny ma obowiązek działać zgodnie z przepisami prawa oraz zasadami współżycia społecznego, w szczególności prawidłowo rozliczać spłaty i nie dochodzić roszczeń wyższych niż należne. Po całkowitej spłacie zobowiązania powinien niezwłocznie wydać oświadczenie umożliwiające wykreślenie hipoteki z księgi wieczystej. Niedopełnienie tego obowiązku może utrudniać właścicielowi nieruchomości jej sprzedaż lub ponowne obciążenie.

Kim jest dłużnik hipoteczny?

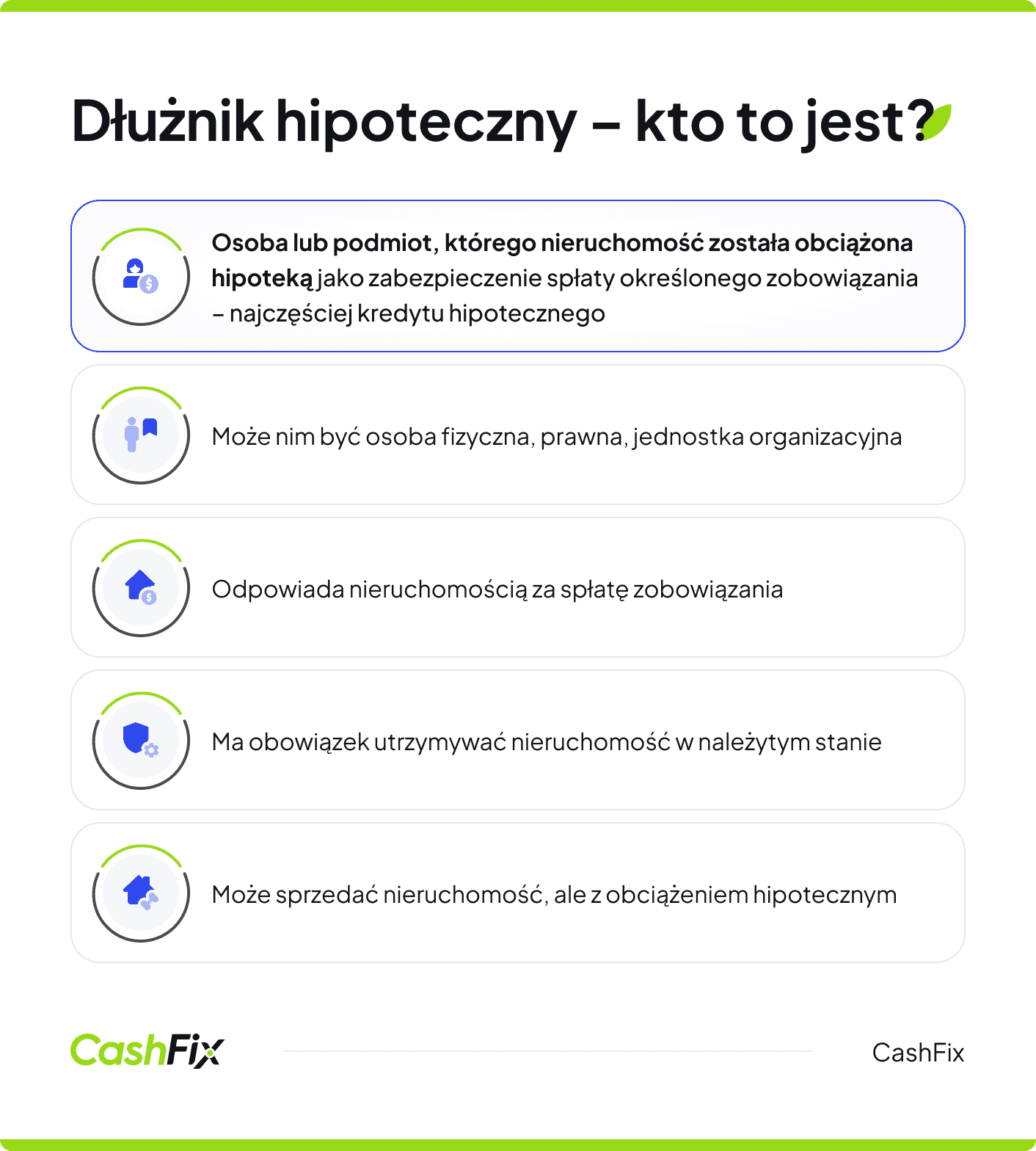

Dłużnik hipoteczny to osoba lub podmiot, którego nieruchomość została obciążona hipoteką w celu zabezpieczenia określonego zobowiązania. Odpowiada on za spłatę długu nieruchomością, co oznacza, że w przypadku braku regulowania należności roszczenia wierzyciela hipotecznego mogą być egzekwowane właśnie z tej nieruchomości. Dłużnik hipoteczny nie zawsze musi być jednocześnie osobą, która zaciągnęła zobowiązanie – kluczowe jest to, że jego majątek został ustanowiony jako zabezpieczenie.

Wypełnij formularz i zobacz porównanie firm windykacyjnych

Wypełnij formularz i zobacz porównanie firm windykacyjnych

Dłużnik osobisty a dłużnik rzeczowy – różnice

Dłużnik osobisty to podmiot, który odpowiada za spłatę zobowiązania całym swoim majątkiem, ponieważ to on zawarł umowę i jest stroną stosunku zobowiązaniowego. Z kolei dłużnik rzeczowy odpowiada wyłącznie z konkretnej nieruchomości obciążonej hipoteką (z tytułu ograniczonego prawa rzeczowego), nawet jeśli sam nie zaciągał długu. W praktyce jedna osoba może pełnić obie role jednocześnie, ale możliwa jest też sytuacja, w której właściciel zabezpiecza cudzy dług, stając się jedynie dłużnikiem rzeczowym.

Kto może być dłużnikiem hipotecznym?

Dłużnikiem hipotecznym może być każda osoba fizyczna, osoba prawna lub jednostka organizacyjna posiadająca zdolność prawną, która jest właścicielem nieruchomości obciążonej hipoteką. Może to być zarówno kredytobiorca, przedsiębiorca zabezpieczający zobowiązania firmowe, jak i osoba trzecia, która zgadza się ustanowić hipotekę na swojej nieruchomości w celu zabezpieczenia długu innego podmiotu.

Obowiązki dłużnika hipotecznego

Podstawowym obowiązkiem dłużnika hipotecznego jest terminowa spłata zobowiązania zabezpieczonego hipoteką oraz dbanie o stan prawny i faktyczny obciążonej nieruchomości. Właściciel nie powinien podejmować działań, które mogłyby obniżyć jej wartość lub utrudnić zaspokojenie wierzyciela. W przypadku zaległości musi liczyć się z możliwością wszczęcia postępowania egzekucyjnego i sprzedaży nieruchomości w celu spłaty długu.

Wypełnij formularz i zobacz porównanie firm windykacyjnychHipoteka jako zabezpieczenie wierzytelności – jak działa w praktyce?

Hipoteka to jedna z najczęściej stosowanych form zabezpieczenia kredytu i innych wierzytelności, polegająca na obciążeniu nieruchomości na rzecz wierzyciela. W praktyce oznacza to, że jeśli dłużnik nie spłaci zobowiązania zgodnie z umową, wierzyciel może dochodzić swoich roszczeń z wartości nieruchomości – niezależnie od tego, kto jest jej właścicielem w momencie egzekucji.

Dzięki temu wierzyciel zyskuje silne zabezpieczenie, a dłużnik może uzyskać finansowanie na korzystniejszych warunkach. Jednak, aby zabezpieczenie hipoteczne miało moc prawną, konieczne jest ustanowienie hipoteki i wpis do księgi wieczystej nieruchomości.

Ustanowienie hipoteki

Ustanowienie hipoteki następuje najczęściej na podstawie umowy zawartej między właścicielem nieruchomości a wierzycielem, przy czym oświadczenie właściciela musi mieć formę aktu notarialnego. Dokument określa wysokość zabezpieczenia oraz wierzytelność, którą hipoteka ma chronić. W praktyce najczęściej ma to miejsce przy udzielaniu kredytu hipotecznego lub zabezpieczaniu zobowiązań firmowych.

Wpis do księgi wieczystej

Hipoteka powstaje dopiero z chwilą jej wpisu do księgi wieczystej prowadzonej dla danej nieruchomości. Wniosek o wpis składa się do sądu wieczystoksięgowego (najczęściej wydział Sądu Rejonowego), a kolejność wpisów ma znaczenie, ponieważ decyduje o pierwszeństwie zaspokojenia wierzycieli w razie egzekucji komorniczej. Informacja o hipotece jest jawna, co zwiększa bezpieczeństwo obrotu nieruchomościami i pozwala potencjalnym nabywcom lub instytucjom finansowym sprawdzić stan obciążeń.

Wypełnij formularz i zobacz porównanie firm windykacyjnychPrawa i obowiązki stron w trakcie trwania stosunku hipotecznego a rozporządzenie nieruchomością

W okresie obowiązywania hipoteki zarówno wierzyciel, jak i właściciel (dłużnik hipoteczny) mają określone prawa i obowiązki związane z zabezpieczeniem wierzytelności hipotecznej. Co istotne, ustanowienie hipoteki nie pozbawia właściciela prawa do rozporządzania nieruchomością – może on ją sprzedać, darować lub ponownie obciążyć. Należy jednak pamiętać, że hipoteka pozostaje związana z nieruchomością, a nie z osobą właściciela, co oznacza, że nowy nabywca przejmuje ją wraz z istniejącym obciążeniem.

Prawa i obowiązki wierzyciela hipotecznego:

- prawo do dochodzenia zaspokojenia z nieruchomości w przypadku braku spłaty zobowiązania,

- pierwszeństwo zaspokojenia przed wierzycielami osobistymi dłużnika,

- możliwość kontroli, czy nieruchomość nie jest w sposób istotny niszczona, lub obniżana jest jej wartość,

- obowiązek prawidłowego rozliczania wpłat i dochodzenia wyłącznie do wysokości określonej w umowie,

- obowiązek wydania zgody na wykreślenie hipoteki po całkowitej spłacie zobowiązania.

Prawa i obowiązki dłużnika hipotecznego:

- prawo do korzystania z nieruchomości oraz rozporządzania nią (np. sprzedaży lub darowizny), z zachowaniem istniejącego obciążenia,

- obowiązek terminowej spłaty zobowiązania zabezpieczonego hipoteką,

- obowiązek utrzymywania nieruchomości w należytym stanie i niepodejmowania działań obniżających jej wartość,

- konieczność poinformowania nabywcy o istniejącej hipotece przy sprzedaży,

- ryzyko egzekucji z nieruchomości w przypadku powstania zaległości w spłacie długu.

Egzekucja z nieruchomości – co grozi dłużnikowi?

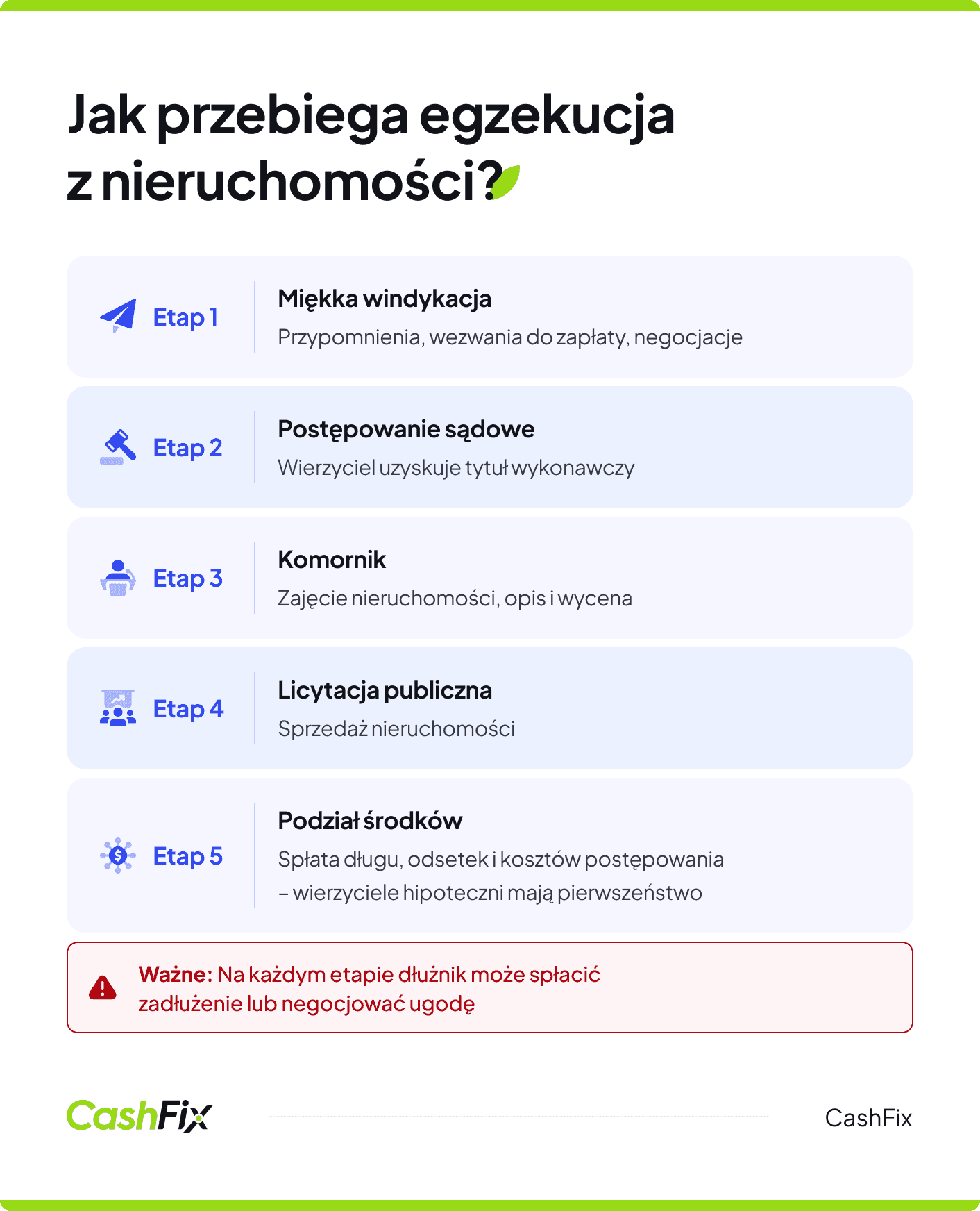

Egzekucja z nieruchomości to najdalej idąca konsekwencja braku spłaty zobowiązania zabezpieczonego hipoteką. Zanim jednak do niej dojdzie, wierzyciel zwykle podejmuje wcześniejsze działania mające na celu odzyskanie należności.

Zaczyna się od tzw. miękkiej windykacji – przypomnień o zaległościach, wezwań do zapłaty czy negocjacji warunków spłaty, które mogą być prowadzone samodzielnie przez wierzyciela lub przez wyspecjalizowane firmy windykacyjne. Dopiero gdy windykacja należności nie przyniesie efektu, sprawa może trafić na drogę postępowania sądowego i egzekucyjnego.

Dłużnik nie płaci? Wybierz firmę windykacyjnąPrzebieg postępowania egzekucyjnego

Wierzyciel ma obowiązek przeprowadzenia egzekucji roszczenia zgodnie z prawem. Postępowanie egzekucyjne rozpoczyna się od uzyskania przez wierzyciela tytułu wykonawczego, czyli prawomocnego orzeczenia sądu lub innego dokumentu uprawniającego do prowadzenia egzekucji. Następnie w toku postępowania egzekucyjnego tytuł wykonawczy trafia do komornika, który dokonuje zajęcia nieruchomości, sporządza jej opis i oszacowanie, a w dalszej kolejności organizuje licytację publiczną.

Środki uzyskane ze sprzedaży przeznaczane są na spłatę zadłużenia wraz z odsetkami i kosztami postępowania, przy czym pierwszeństwo mają wierzyciele hipoteczni. Warto wspomnieć, że wierzyciel hipoteczny ma prawo do zawieszenia procedury egzekucyjnej, jeśli dojdą z dłużnikiem do porozumienia.

Prawa dłużnika w toku dochodzenia roszczeń

Dłużnik nie pozostaje bez ochrony w trakcie dochodzenia roszczeń i ma prawo podejmować działania zmierzające do ograniczenia negatywnych skutków egzekucji. Może spłacić zadłużenie na każdym etapie postępowania, negocjować z wierzycielem warunki ugody lub złożyć zarzuty, jeśli uzna roszczenie za niezasadne. Przysługuje mu także prawo do zaskarżenia wierzyciela, niektórych czynności komornika oraz do udziału w procedurze oszacowania nieruchomości, co pozwala kontrolować prawidłowość całego procesu.

Wygaśnięcie hipoteki – kiedy i jak?

Hipoteka wygasa przede wszystkim w momencie całkowitej spłaty zobowiązania, które zabezpieczała, choć może nastąpić także w innych sytuacjach, np. w wyniku zrzeczenia się jej przez wierzyciela lub prawomocnego wykreślenia na podstawie orzeczenia sądu.

Ważne

Sama spłata długu nie powoduje automatycznego usunięcia obciążenia z księgi wieczystej – właściciel obciążonej nieruchomości musi złożyć wniosek o wykreślenie hipoteki, dołączając oświadczenie wierzyciela stwierdzające wygaśnięcie wierzytelności (tzw. zgodę na wykreślenie). Dopiero wpis w księdze wieczystej formalnie kończy istnienie hipoteki i przywraca nieruchomości pełną „czystość” prawną.

Najczęściej zadawane pytania (FAQ)

Czy dłużnik rzeczowy odpowiada całym swoim majątkiem?

Nie, dłużnik rzeczowy odpowiada wyłącznie nieruchomością obciążoną hipoteką, a nie całym swoim majątkiem.

Co się dzieje z hipoteką po śmierci dłużnika?

Śmierć dłużnika nie powoduje wygaśnięcia hipoteki. Zobowiązanie zabezpieczone hipoteką przechodzi na spadkobierców w ramach dziedziczenia – wraz z całością praw i obowiązków wynikających z umowy kredytowej.

Czy można mieć kilka hipotek na jednej nieruchomości?

Tak, ustanowienie kilku hipotek na tej samej nieruchomości jest w pełni dopuszczalne.

Co to jest hipoteka umowna?

Hipoteka umowna to najczęściej spotykany rodzaj hipoteki, który powstaje na podstawie umowy zawartej między właścicielem nieruchomości a wierzycielem. Typowym przykładem jest hipoteka ustanowiona jako zabezpieczenie kredytu lub pożyczki hipotecznej. Hipoteka umowna może zabezpieczać większą ilość wierzytelności z różnych stosunków prawnych przysługujących temu samemu wierzycielowi.

Jakie są inne rodzaje wierzycieli?

Wierzyciel hipoteczny to jedna z wielu kategorii wierzycieli funkcjonujących w obrocie prawnym. Pozostałe to: wierzyciel osobisty, wierzyciel zastawniczy, wierzyciel alimentacyjny, wierzyciel uprzywilejowany.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Dłużnik a wierzyciel – jaka jest różnica?

Dłużnik a wierzyciel – porównanie. Dowiedz się, czym różni się dłużnik od wierzyciela oraz jakie prawa ma dłużnik, a jakie wierzyciel.

Autor: Klaudia Borkiewicz|04.11.2022 r.

Wierzyciel – kto to i jakie ma prawa?

Wierzyciel, kto to taki? To podmiot prawny lub fizyczny, u którego ktoś zaciągnął dług. Sprawdź wszystko, co powinieneś wiedzieć o wierzycielach.

Autor: Klaudia Borkiewicz|21.02.2025 r.

Windykacja, co to jest i jak ją przeprowadzić skutecznie?

Windykacja to proces wyegzekwowania spłaty długu za pomocą środków, które są określone w przepisach prawnych. Jak to zrobić i czy warto?

Autor: Klaudia Borkiewicz|16.04.2025 r.