Umowa pożyczki między firmami to sposób na szybkie wsparcie płynności finansowej lub sfinansowanie bieżących potrzeb biznesowych bez angażowania banku i instytucji pozabankowych. Choć taka transakcja wydaje się prosta, w praktyce wymaga odpowiedniego przygotowania, prawidłowych zapisów w umowie oraz uwzględnienia skutków podatkowych i księgowych. Sprawdź, jak wygląda pożyczka między przedsiębiorstwami, jakie elementy powinna zawierać umowa i na co zwrócić uwagę, aby była bezpieczna dla obu stron.

Czego dowiesz się z artykułu?

- Czym jest pożyczka między firmami?

- Czy firmy mogą udzielać sobie pożyczek?

- Czy udzielanie pożyczek wymaga wpisu do PKD lub statusu instytucji finansowej?

- Pożyczki udzielane w różnych rodzajach działalności gospodarczej

- Jak powinna wyglądać umowa pożyczki między firmami?

- Oprocentowanie pożyczki i inne warunki finansowe

- Podatki przy pożyczce między przedsiębiorcami

- Jak zabezpieczyć pożyczkę między firmami?

- Najczęściej zadawane pytania (FAQ)

Czym jest pożyczka między firmami?

Pożyczka między firmami (zwana również pożyczką gospodarczą) to umowa, na mocy której jeden podmiot gospodarczy — czyli pożyczkodawca — przekazuje drugiemu podmiotowi — pożyczkobiorcy — określoną kwotę pieniędzy lub innych rzeczy oznaczonych co do gatunku, a ten zobowiązuje się do jej zwrotu w ustalonym terminie, zazwyczaj wraz z odsetkami.

W odróżnieniu od kredytów bankowych, pożyczki między firmami zawierane są bezpośrednio pomiędzy przedsiębiorcami, bez pośrednictwa instytucji finansowej. Mogą dotyczyć zarówno podmiotów powiązanych kapitałowo lub osobowo (np. spółki matki i spółki córki), jak i zupełnie niezależnych przedsiębiorstw działających na zasadach rynkowych.

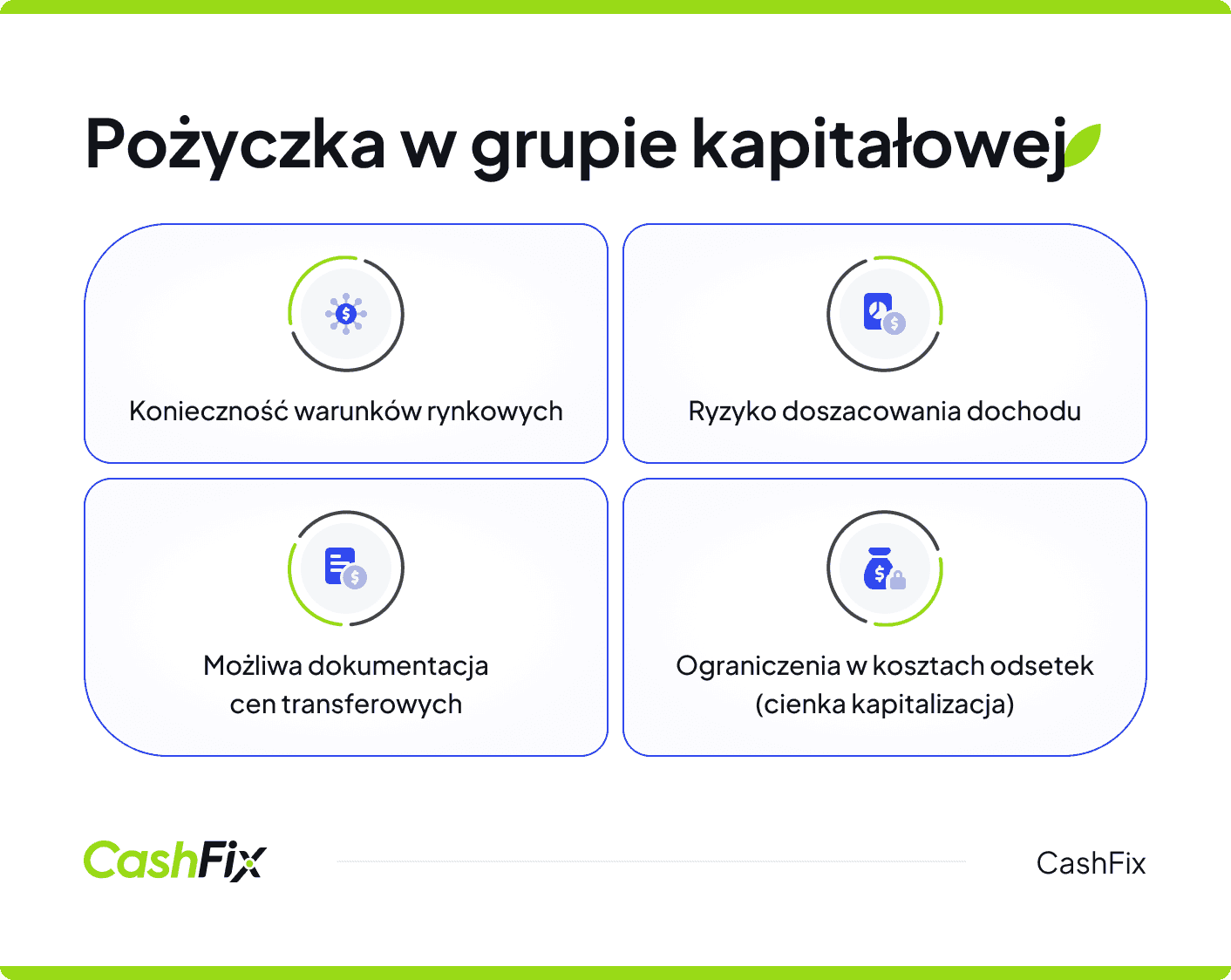

Podstawą prawną dla takich transakcji w Polsce jest Kodeks cywilny, a sama umowa pożyczki powinna być zawarta w formie pisemnej — zwłaszcza gdy jej wartość przekracza 1000 zł. Warto jednak pamiętać, że pożyczki między firmami podlegają również regulacjom podatkowym, także przepisom dotyczącym cen transferowych, gdy dotyczą podmiotów powiązanych. Organy podatkowe mogą wówczas zweryfikować, czy warunki umowy — takie jak oprocentowanie czy termin spłaty — odzwierciedlają realia rynkowe.

Tego rodzaju finansowanie bywa popularnym rozwiązaniem w grupach kapitałowych, gdzie przepływ środków między spółkami pozwala na elastyczne zarządzanie płynnością finansową całej grupy.

Ranking kredytów i pożyczek

Ranking kredytów i pożyczek

Czy firmy mogą udzielać sobie pożyczek?

Polskie prawo co do zasady dopuszcza zawarcie umów pożyczek pomiędzy przedsiębiorcami. Firmy mogą swobodnie pożyczać sobie środki pieniężne, o ile transakcja odbywa się zgodnie z obowiązującymi przepisami prawa cywilnego i podatkowego. Swoboda ta dotyczy zarówno podmiotów powiązanych kapitałowo, jak i niezależnych przedsiębiorstw — choć w każdym z tych przypadków mogą obowiązywać nieco inne wymogi formalne i podatkowe.

Podstawa prawna zawarcia umowy pożyczki

Podstawę prawną dla pożyczek między przedsiębiorcami stanowią przede wszystkim przepisy Kodeksu cywilnego, a konkretnie art. 720–724, które definiują umowę pożyczki, prawa i obowiązki stron oraz zasady jej zwrotu. Umowa, której wartość przekracza 1000 zł, powinna być zawarta w formie dokumentowej (np. pisemnej lub elektronicznej), choć w obrocie gospodarczym zaleca się formę pisemną nawet przy niższych kwotach — dla celów dowodowych i podatkowych.

"Art. 720. § 1. Przez umowę pożyczki dający pożyczkę zobowiązuje się przenieść na własność biorącego określoną ilość pieniędzy albo rzeczy oznaczonych tylko co do gatunku, a biorący zobowiązuje się zwrócić tę samą ilość pieniędzy albo tę samą ilość rzeczy tego samego gatunku i tej samej jakości. § 2. Umowa pożyczki, której wartość przekracza tysiąc złotych, wymaga zachowania formy dokumentowej.".

Ustawa z dnia 23 kwietnia 1964 r. - Kodeks cywilny.

Obok Kodeksu cywilnego istotną rolę odgrywają również przepisy ustaw podatkowych, w tym ustawa o CIT i regulacje dotyczące cen transferowych.

Kto może być pożyczkodawcą, a kto pożyczkobiorcą?

Stronami umowy pożyczki między firmami mogą być wszelkie podmioty prowadzące działalność gospodarczą — spółki z o.o., spółki akcyjne, spółki osobowe, a także jednoosobowe działalności gospodarcze. Nie ma przy tym wymogu, by pożyczkodawca i pożyczkobiorca byli ze sobą powiązani kapitałowo lub osobowo — umowę mogą zawrzeć zarówno spółki z tej samej grupy kapitałowej, jak i zupełnie niezależni przedsiębiorcy. Warto jednak pamiętać, że charakter relacji między stronami wpływa na zakres obowiązków dokumentacyjnych, szczególnie w kontekście przepisów o cenach transferowych.

Ranking kredytów i pożyczekCzy udzielanie pożyczek wymaga wpisu do PKD lub statusu instytucji finansowej?

Okazjonalne udzielenie pożyczki przez przedsiębiorcę innemu podmiotowi nie wymaga ani posiadania statusu instytucji finansowej, ani specjalnego wpisu do PKD. Problem może jednak pojawić się wówczas, gdy udzielanie pożyczek nabiera charakteru stałego i zorganizowanego — wtedy organy podatkowe lub nadzorcze mogą uznać taką działalność za wykonywaną w sposób ciągły i zarobkowy, co wiązałoby się z koniecznością jej formalnego ujęcia w przedmiocie działalności firmy (PKD 64.92.Z) oraz potencjalnie z wymogami nadzorczymi.

Pożyczki udzielane w różnych rodzajach działalności gospodarczej

Zasady udzielania pożyczek między przedsiębiorcami mogą się nieco różnić w zależności od formy prawnej zaangażowanych podmiotów. Inaczej wygląda sytuacja spółek kapitałowych, które dysponują odrębną osobowością prawną i własnym majątkiem, a inaczej jednoosobowych działalności gospodarczych, gdzie majątek firmowy i prywatny właściciela są ze sobą ściśle powiązane.

Udzielenie pożyczki spółce z o.o. i innym spółkom

Zawarcie przez spółkę kapitałową umowy kredytu jest według prawa możliwe. Spółki kapitałowe, takie jak spółka z o.o. czy spółka akcyjna, mogą swobodnie zaciągać i udzielać pożyczek jako samodzielne podmioty prawne. W przypadku spółki z o.o. należy jednak zwrócić uwagę na zapisy umowy spółki — w niektórych przypadkach zaciągnięcie zobowiązania powyżej określonej kwoty może wymagać zgody zgromadzenia wspólników.

Według prawa zaciągnięcie zobowiązania do świadczenia o wartości dwukrotnie przewyższającej wysokość kapitału zakładowego spółki z ograniczoną odpowiedzialnością wymaga uchwały wspólników, chyba że umowa spółki stanowi inaczej. Szczególną ostrożność należy zachować przy pożyczkach udzielanych przez wspólników spółce lub odwrotnie. Udzielenie spółce pożyczki w takiej formie podlega wzmożonej kontroli podatkowej i wymaga starannej dokumentacji. Zawsze można zgłosić się też po kredyt dla spółki oferowany przez banki w Polsce lub inne instytucje udzielające finansowania.

Ranking kredytów i pożyczekPożyczki dla JDG od innych przedsiębiorców

Jednoosobowa działalność gospodarcza również może być stroną umowy pożyczki — zarówno jako pożyczkobiorca, jak i pożyczkodawca. Ponieważ jednak JDG nie posiada odrębnej osobowości prawnej, a jej właściciel odpowiada za zobowiązania całym swoim majątkiem, granica między finansowaniem firmy a pożyczką prywatną bywa płynna. Dla celów podatkowych istotne jest właściwe udokumentowanie pożyczki oraz jednoznaczne określenie, czy środki przeznaczone są na cele w ramach działalności gospodarczej — ma to bezpośredni wpływ na możliwość zaliczenia odsetek do kosztów uzyskania przychodu. Oczywiście możliwe jest też zaciągniecie pożyczki dla firmy jednoosobowej w banku, lub innej instytucji.

Jak powinna wyglądać umowa pożyczki między firmami?

Umowa pożyczki między przedsiębiorcami powinna być sporządzona w formie pisemnej i zawierać wszystkie kluczowe ustalenia między stronami. Dobrze skonstruowany dokument nie tylko zabezpiecza interesy obu podmiotów, ale również stanowi podstawę do prawidłowego rozliczenia transakcji na gruncie podatkowym. Choć Kodeks cywilny nie narzuca ściśle określonego wzoru, praktyka gospodarcza i wymogi podatkowe wskazują na elementy, które powinny znaleźć się w każdej takiej umowie.

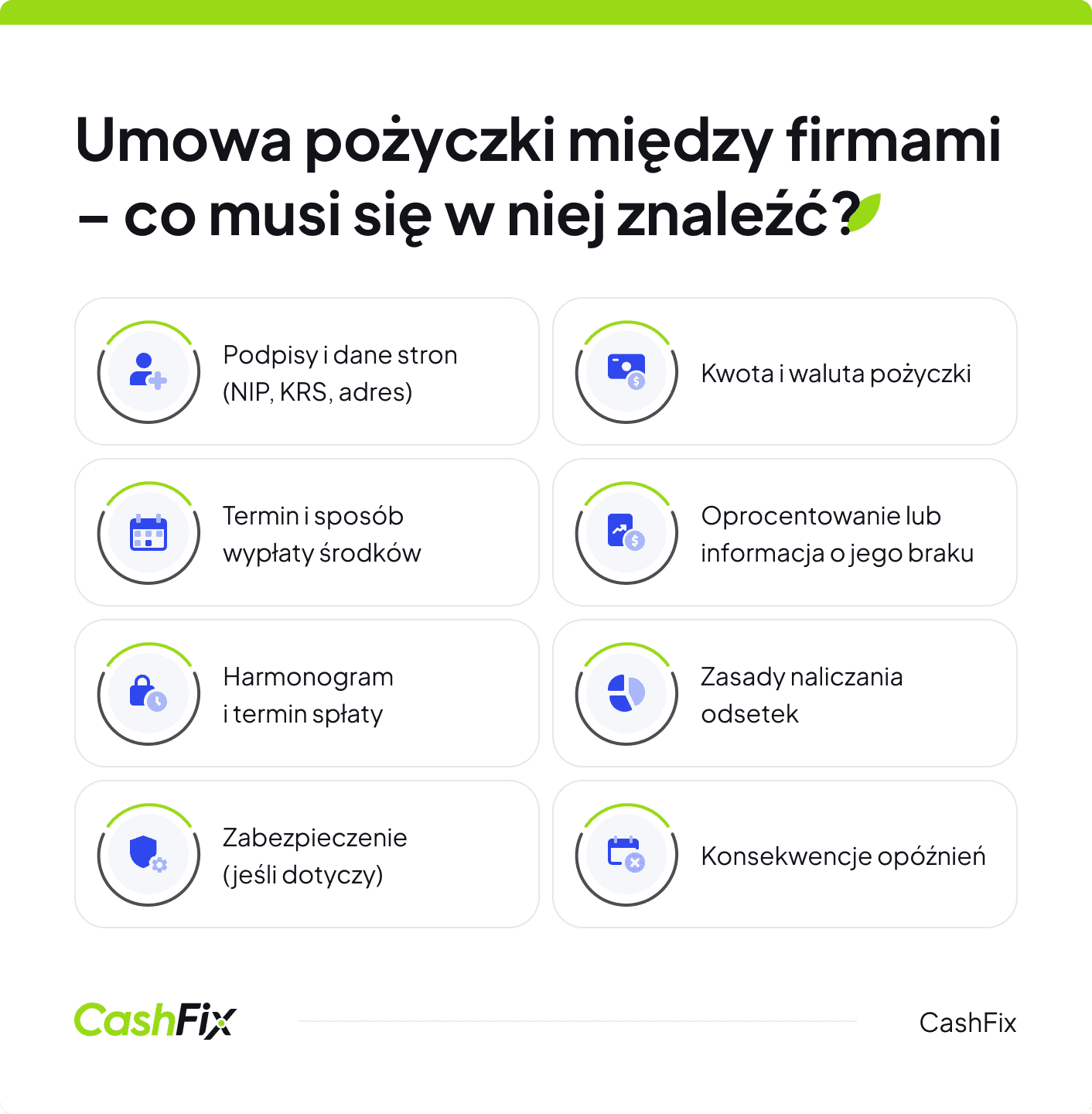

Do obowiązkowych elementów umowy pożyczki między firmami należą:

- oznaczenie stron umowy — pełne dane pożyczkodawcy i pożyczkobiorcy, w tym nazwy firm, adresy siedziby, numery NIP i KRS (w przypadku spółki), oraz dane osób uprawnionych do reprezentacji,

- data i miejsce zawarcia umowy — niezbędne dla ustalenia momentu powstania zobowiązania oraz ewentualnych skutków podatkowych,

- kwota i przedmiot pożyczki — precyzyjne określenie kwoty pożyczki, wyrażone słownie i cyfrowo,

- waluta transakcji — szczególnie istotna w przypadku pożyczek w walutach obcych, gdzie mogą pojawić się różnice kursowe,

- warunki i termin wypłaty środków — wskazanie, w jaki sposób i kiedy pożyczkodawca zgadza się przekazać środki pożyczkobiorcy (np. przelew bankowy w określonym terminie),

- oprocentowanie — określenie wysokości odsetek lub jednoznaczne wskazanie, że pożyczka jest nieoprocentowana; w przypadku podmiotów powiązanych oprocentowanie powinno odpowiadać warunkom rynkowym,

- harmonogram i termin spłaty — data lub terminy zwrotu pożyczki, wraz z ewentualnym harmonogramem spłat ratalnych,

- zabezpieczenie pożyczki — opcjonalnie, lecz zalecane przy wyższych kwotach; może to być weksel, poręczenie, zastaw lub hipoteka,

- konsekwencje nieterminowej spłaty — zapisy dotyczące odsetek za zwłokę lub innych sankcji w przypadku opóźnienia,

- postanowienia końcowe — klauzula dotycząca prawa właściwego (prawo polskie), trybu rozstrzygania sporów oraz liczby sporządzonych egzemplarzy,

- podpisy obu stron — własnoręczne lub kwalifikowane podpisy elektroniczne osób uprawnionych do reprezentacji każdego z podmiotów.

Warto zadbać o to, by umowa była sporządzona w co najmniej dwóch egzemplarzach — po jednym dla każdej ze stron.

Opinia eksperta

W przypadku najczęściej zawieranych umów pożyczek między podmiotami powiązanymi rekomendowane jest również przygotowanie dokumentacji cen transferowych potwierdzającej rynkowy charakter transakcji. Starannie przygotowana umowa to nie tylko formalność — to realne zabezpieczenie na wypadek sporu lub kontroli podatkowej.

Ekspert CashFix

Oprocentowanie pożyczki i inne warunki finansowe

Jednym z elementów umowy pożyczki między firmami jest oprocentowanie. Strony mają co do zasady swobodę w ustalaniu jego wysokości, jednak nie jest ona nieograniczona — Kodeks cywilny wprowadza pojęcie odsetek maksymalnych, których pożyczkodawca nie może przekroczyć. Aktualnie wynoszą one dwukrotność odsetek ustawowych, których wysokość uzależniona jest od stopy referencyjnej Narodowego Banku Polskiego.

Pożyczka między firmami może być również nieoprocentowana, co jednak nie zawsze pozostaje bez konsekwencji podatkowych — szczególnie gdy dotyczy podmiotów powiązanych. W takim przypadku organy podatkowe mogą zakwestionować brak odsetek i doszacować przychód pożyczkodawcy, przyjmując, że transakcja powinna być przeprowadzona na warunkach rynkowych. Bezpiecznym punktem odniesienia przy ustalaniu oprocentowania dla podmiotów powiązanych są wskaźniki publikowane przez Ministerstwo Finansów w ramach tzw. safe harbour dla pożyczek.

Poza oprocentowaniem strony powinny również uregulować inne warunki finansowe transakcji, takie jak sposób naliczania odsetek (np. od salda zadłużenia), terminy ich płatności oraz ewentualne prowizje. Istotne jest też ustalenie, co stanie się w przypadku wcześniejszej spłaty pożyczki lub jej prolongaty — brak takich zapisów może w przyszłości prowadzić do nieporozumień między stronami.

Ranking kredytów i pożyczekPodatki przy pożyczce między przedsiębiorcami

Udzielenie pożyczki między firmami wiąże się z szeregiem obowiązków podatkowych, o których obie strony transakcji powinny wiedzieć już na etapie planowania umowy. W grę wchodzą przede wszystkim podatek od czynności cywilnoprawnych, podatek dochodowy oraz kwestia opodatkowania VAT. Niedopełnienie obowiązków w którymkolwiek z tych obszarów może skutkować sankcjami ze strony organów skarbowych, dlatego warto zadbać o prawidłowe rozliczenie transakcji od samego początku.

Podatek od czynności cywilnoprawnych

Umowa pożyczki między przedsiębiorcami podlega podatkowi PCC (podatek od czynności cywilnoprawnych) w wysokości 0,5% od wartości pożyczanej kwoty. Obowiązek podatkowy ciąży na pożyczkobiorcy i powinien zostać rozliczony w ciągu 14 dni od zawarcia umowy poprzez złożenie deklaracji PCC-3 i uregulowanie należnego podatku. Wyjątkiem jest sytuacja, gdy pożyczka podlega opodatkowaniu VAT lub jest z niego zwolniona — wówczas PCC nie jest naliczany, co w praktyce dotyczy podmiotów, dla których udzielanie pożyczek stanowi działalność gospodarczą.

Podatek dochodowy i VAT

Na gruncie podatku dochodowego sama wypłata i zwrot kwoty głównej pożyczki są neutralne podatkowo — nie stanowią ani przychodu, ani kosztu uzyskania przychodu dla żadnej ze stron. Inaczej wygląda sytuacja w przypadku VAT: udzielanie pożyczek co do zasady traktowane jest jako usługa finansowa zwolniona z tego podatku, jednak zwolnienie to może rodzić obowiązek korekty odliczonego VAT naliczonego, jeśli pożyczkodawca prowadzi jednocześnie działalność opodatkowaną. Przedsiębiorcy rzadko udzielający pożyczek mogą skorzystać z uproszczenia i pominąć ten obrót przy obliczaniu współczynnika VAT, o ile jego wartość nie przekracza znacząco obrotów z działalności podstawowej.

Skutki podatkowe odsetek

Odsetki od pożyczki są elementem, który generuje realne skutki podatkowe po obu stronach transakcji. Dla pożyczkodawcy otrzymane odsetki stanowią przychód podlegający opodatkowaniu podatkiem dochodowym, natomiast pożyczkobiorca może zaliczyć zapłacone odsetki do kosztów — jednak wyłącznie w momencie ich faktycznej zapłaty, a nie naliczenia. Warto również pamiętać o przepisach dotyczących niedostatecznej kapitalizacji (cienkiej kapitalizacji), które mogą ograniczać możliwość zaliczenia odsetek do kosztów, gdy zadłużenie podatnika wobec podmiotów powiązanych przekracza określone progi.

Najważniejsze jest więc nie tylko ustalenie warunków finansowych pożyczki, ale również jej prawidłowe rozliczenie podatkowe, które pozwoli uniknąć problemów z urzędem skarbowym w przyszłości.

Jak zabezpieczyć pożyczkę między firmami?

Odpowiednie zabezpieczenie pożyczki to jeden z najważniejszych elementów ochrony interesów pożyczkodawcy, szczególnie gdy pożyczka została udzielona na znaczącą kwotę lub gdy pożyczkobiorca jest podmiotem mniej znanym. Strony mogą ustalić formy zabezpieczenia pożyczki, aby zminimalizować ryzyko związane z ewentualnym brakiem spłaty.

Polskie prawo przewiduje szereg instrumentów, które można zastosować w zależności od charakteru transakcji, wartości pożyczki oraz relacji między stronami. Do najczęściej stosowanych form zabezpieczenia pożyczek między przedsiębiorcami należą:

- weksel własny in blanco — elastyczne i stosunkowo proste w wystawieniu zabezpieczenie, które umożliwia pożyczkodawcy dochodzenie należności w trybie nakazowym,

- poręczenie cywilne lub wekslowe — osoba trzecia (np. wspólnik spółki) zobowiązuje się do spłaty pożyczki, jeśli pożyczkobiorca nie wywiązuje się ze swojego obowiązku,

- zastaw rejestrowy — ustanowiony na majątku ruchomym pożyczkobiorcy (np. maszynach, pojazdach, zapasach), wpisywany do rejestru zastawów,

- hipoteka — zabezpieczenie na nieruchomości pożyczkobiorcy, wpisywane do księgi wieczystej; stosowane przy pożyczkach o wyższej wartości,

- przewłaszczenie na zabezpieczenie — przeniesienie własności określonego składnika majątku na pożyczkodawcę do czasu spłaty zobowiązania,

- przelew wierzytelności (cesja) — pożyczkobiorca przenosi na pożyczkodawcę prawa do swoich wierzytelności wobec kontrahentów jako zabezpieczenie spłaty.

Najczęściej zadawane pytania (FAQ)

Czy pożyczka między firmami musi być oprocentowana?

Nie, pożyczka między przedsiębiorcami nie musi być oprocentowana. Strony mogą ustalić zarówno pożyczkę oprocentowaną, jak i nieoprocentowaną. W praktyce warto jednak rozważyć zastosowanie odsetek na poziomie rynkowym – szczególnie w przypadku podmiotów powiązanych – aby uniknąć ryzyka zakwestionowania warunków przez urząd skarbowy.

Czy można udzielić pożyczki w gotówce lub w walucie obcej?

Pożyczka może być udzielona w walucie obcej, jeśli strony tak ustalą w umowie. Należy wtedy określić zasady przeliczenia kursu oraz sposób spłaty. Natomiast przekazywanie środków w gotówce między przedsiębiorcami jest ograniczone przepisami – transakcje powyżej 15 000 zł powinny być realizowane za pośrednictwem rachunku bankowego.

Jakie są limity kwotowe dla pożyczek między przedsiębiorcami?

Przepisy nie wprowadzają górnego limitu kwoty pożyczki między firmami – jej wysokość zależy od ustaleń stron.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Umowa pożyczki i jak ją spisać? WZÓR

Planujesz udzielić komuś pożyczki? Zobacz, jak spisać umowę pożyczki prywatnej. Polecamy pobranie i wypełnienie naszego wzoru. Zobacz więcej.

Autor: Anna Sójka|29.01.2026 r.

Umowa spłaty długu – umowa ugody wierzyciela z dłużnikiem

Umowa spłaty długu to narzędzie, dzięki któremu odzyskasz swoje pieniądze i nie popsujesz relacji z kontrahentem. Dowiedz się więcej o umowie ugody.

Autor: Anna Sójka|23.01.2025 r.

Pokwitowanie odbioru gotówki – wzór i informacje na temat dokumentu

Zobacz, jak się powinno sporządzić pokwitowanie odbioru gotówki, jakie informacje należy w nim zawrzeć i w jakich sytuacjach się przydaje.

Autor: Anna Sójka|19.02.2025 r.