Nieterminowe płatności od kontrahentów to problem, z którym mierzy się wielu przedsiębiorców. Brak zapłaty za wystawioną fakturę oznacza nie tylko utratę płynności finansowej, ale również konieczność odprowadzenia podatku od dochodu, którego faktycznie nie otrzymano. W takich sytuacjach pomocna może być ulga na złe długi. Sprawdź, na czym polega to rozwiązanie, kto może z niego korzystać oraz jakie warunki trzeba spełnić, aby odzyskać podatek od niezapłaconych należności.

Spis treści

- Czym jest ulga na złe długi?

- Kto może skorzystać z ulgi na złe długi?

- Kiedy można skorzystać z ulgi na złe długi?

- Jak skorzystać z ulgi na złe długi w VAT?

- Kiedy nie można skorzystać z ulgi na złe długi?

- Co jeśli dłużnik zapłaci po zastosowaniu ulgi?

- Ulga na złe długi – najważniejsze korzyści dla przedsiębiorcy

- Ulga na złe długi a windykacja – czy jedno wyklucza drugie?

- Najczęściej zadawane pytania (FAQ)

Czym jest ulga na złe długi?

Ulga na złe długi to rozwiązanie podatkowe, które pozwala przedsiębiorcy odzyskać podatek zapłacony od należności, których nie otrzymał od kontrahenta. W praktyce oznacza to możliwość skorygowania podstawy opodatkowania i zmniejszenia podatku do zapłaty, jeśli faktura nie została uregulowana w określonym terminie.

Mechanizm ulgi chroni przedsiębiorców przed sytuacją, w której muszą odprowadzić podatek od przychodu lub sprzedaży, mimo że faktycznie nie otrzymali pieniędzy. Aby z niej skorzystać, musi upłynąć 90 dni od terminu płatności wskazanego na fakturze lub terminu ustalonego w momencie zawarcia umowy dokumentującej wierzytelność, a należność nadal pozostaje nieuregulowana.

Ulga na złe długi działa symetrycznie – z jednej strony wierzyciel może obniżyć swój podatek, a z drugiej dłużnik ma obowiązek skorygować rozliczenia i zwiększyć swój dochód lub podatek do zapłaty, jeśli nie uregulował zobowiązania w terminie.

Masz dłużnika? Wybierz firmę windykacyjną

Jakie podatki obejmuje ulga na złe długi?

Ulga na złe długi pozwala obniżać podstawę opodatkowania w trzech podstawowych obszarach podatkowych: VAT, PIT oraz CIT.

Ulga na złe długi w VAT pozwala wierzycielowi obniżyć podstawę opodatkowania oraz podatek należny od sprzedaży, za którą nie otrzymał zapłaty. Warunkiem jest upływ 90 dni od terminu płatności. Jednocześnie dłużnik ma obowiązek zmniejszyć odliczony wcześniej podatek naliczony, jeśli nie uregulował faktury w tym czasie.

Ulga na złe długi w podatku dochodowym (PIT i CIT) polega na korekcie przychodów lub kosztów. Wierzyciel może zmniejszyć przychód o wartość niezapłaconej należności, natomiast dłużnik musi zwiększyć swój dochód (lub zmniejszyć koszty), jeśli nie opłacił zobowiązania w ciągu 90 dni od terminu płatności.

"Art. 18f. 1. Podstawa opodatkowania ustalona zgodnie z art. 18 lub art. 24d ust. 3 oraz po uprzednim odliczeniu kwot określonych w art. 18d, art. 18db, art. 18ea18eg i art. 38eb: 1) może być zmniejszona o zaliczaną do przychodów należnych wartość wierzytelności o zapłatę świadczenia pieniężnego w rozumieniu art. 4 pkt 1a ustawy o przeciwdziałaniu nadmiernym opóźnieniom, która nie została uregulowana lub zbyta, przy czym zmniejszenia dokonuje się w zeznaniu podatkowym składanym za rok podatkowy, w którym upłynęło 90 dni od dnia upływu terminu zapłaty określonego na fakturze (rachunku) lub w umowie;".

Ustawa z dnia 15 lutego 1992 r. o podatku dochodowym od osób prawnych

Dzięki temu rozwiązaniu przedsiębiorcy nie płacą podatku od dochodów, których faktycznie nie uzyskali, a system podatkowy ogranicza negatywne skutki zatorów płatniczych w obrocie gospodarczym.

Masz dłużnika? Wybierz firmę windykacyjnąKto może skorzystać z ulgi na złe długi?

Z ulgi na złe długi mogą skorzystać przedsiębiorcy, którzy sprzedali towar lub wykonali usługę, wystawili fakturę, ale nie otrzymali zapłaty w terminie. Rozwiązanie to dotyczy zarówno podatników VAT, jak i podatników rozliczających podatek dochodowy przy złożeniu deklaracji podatkowej (PIT lub CIT).

Aby zastosować ulgę, muszą być spełnione określone warunki formalne – zarówno po stronie wierzyciela, który chce skorygować swoje rozliczenia, jak i po stronie dłużnika. Mechanizm działa dwustronnie: wierzyciel może obniżyć podstawę opodatkowania, a dłużnik ma obowiązek odpowiednio skorygować swoje rozliczenia podatkowe.

Ulga na złe długi – porównanie wierzyciela i dłużnika

WIERZYCIEL

DŁUŻNIK

Obniża podatek VAT należny

Musi zmniejszyć odliczony VAT naliczony

Zmniejsza przychód (PIT/CIT)

Musi zwiększyć dochód (PIT/CIT)

Może prowadzić windykację

Ryzykuje wpisem do rejestru długów, postępowaniem sądowym, egzekucją komorniczą

Po otrzymaniu zapłaty robi korektę powrotną

Po zapłacie może odliczyć VAT z powrotem

Warunki po stronie wierzyciela

Wierzyciel może skorzystać z ulgi na złe długi, jeśli spełni kilka podstawowych warunków:

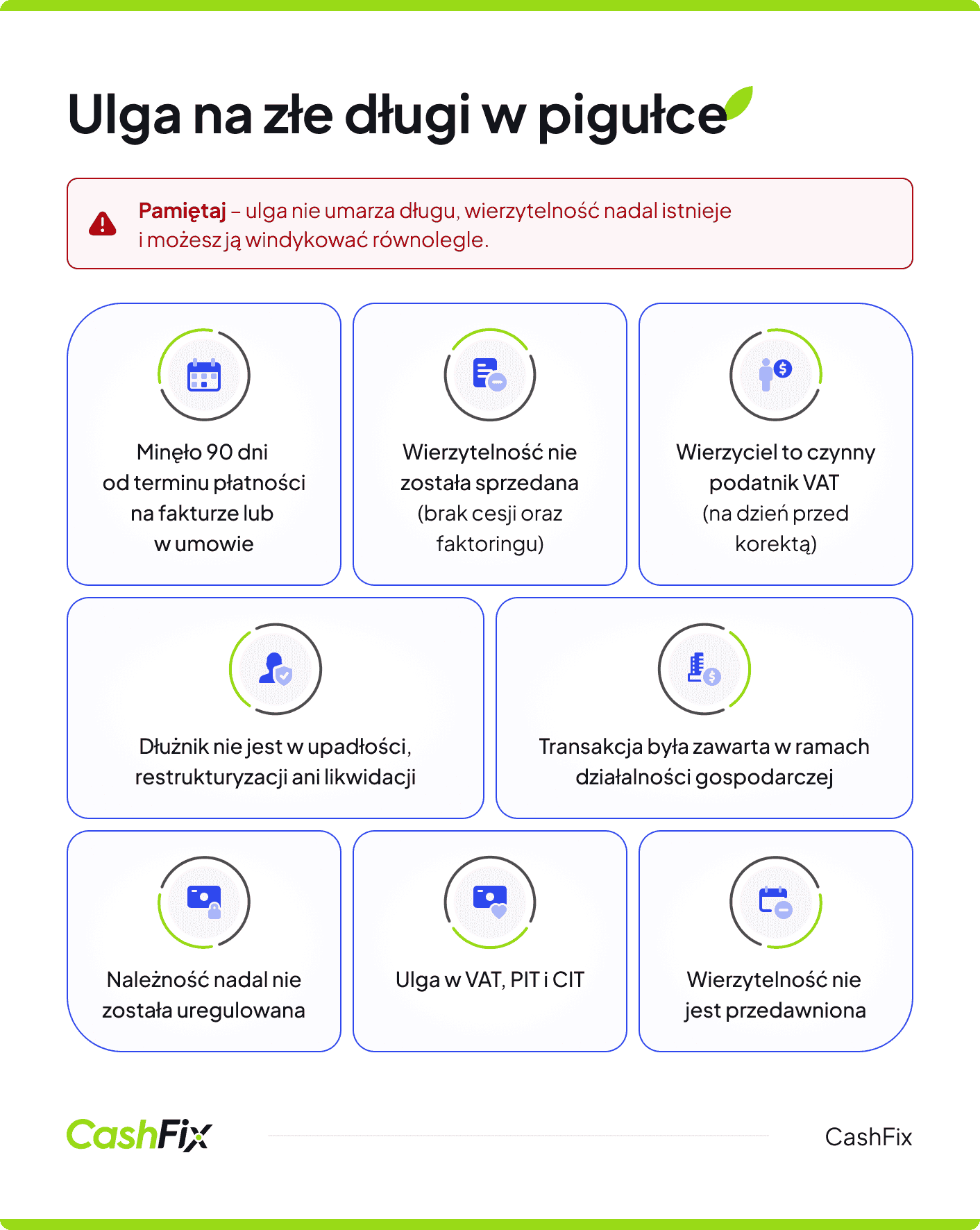

- upłynęło co najmniej 90 dni od terminu płatności na fakturze lub w umowie, a należność nadal nie została uregulowana,

- transakcja została zawarta w ramach działalności gospodarczej i odpowiednio udokumentowana (np. fakturą),

- na dzień poprzedzający złożenie korekty w przypadku VAT – zarówno wierzyciel, jak i dłużnik są czynnymi podatnikami VAT (jeśli przepisy tego wymagają dla danej transakcji),

- należność nie uległa przedawnieniu,

- wierzytelność nie została zbyta (np. w ramach cesji lub faktoringu pełnego).

W praktyce oznacza to, że przedsiębiorca może zmniejszyć swój podatek dopiero wtedy, gdy brak zapłaty ma charakter rzeczywisty i trwały, a nie wynika z krótkotrwałego opóźnienia. W takiej sytuacji nieściągalność wierzytelności uznaje się za prawdopodobną i ulga na złe długi może być zastosowana.

Masz dłużnika? Wybierz firmę windykacyjną"Art. 89a. 1. Podatnik może skorygować podstawę opodatkowania oraz podatek należny z tytułu dostawy towarów lub świadczenia usług na terytorium kraju w przypadku wierzytelności, których nieściągalność została uprawdopodobniona. Korekta dotyczy również podstawy opodatkowania i kwoty podatku przypadającej na część kwoty wierzytelności, której nieściągalność została uprawdopodobniona.".

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług

Obowiązki po stronie dłużnika

Ulga na złe długi wiąże się również z obowiązkami po stronie dłużnika. Jeśli przedsiębiorca nie zapłaci za fakturę w ciągu 90 dni od terminu płatności (wtedy nieściągalność wierzytelności uważa się za uprawdopodobnioną), musi odpowiednio skorygować swoje rozliczenia podatkowe.

W zależności od rodzaju podatku oznacza to:

- w VAT – obowiązek zmniejszenia wcześniej odliczonego podatku naliczonego,

- w PIT lub CIT – konieczność zwiększenia dochodu do opodatkowania (lub zmniejszenia kosztów uzyskania przychodów) o wartość nieuregulowanego zobowiązania.

Korekta powinna zostać dokonana w deklaracji podatkowej za okres, w którym upłynął 90. dzień od terminu płatności. Jeśli dłużnik ureguluje należność w późniejszym czasie, może ponownie skorygować swoje rozliczenia i przywrócić podatek lub koszty.

Mechanizm ten ma na celu ograniczenie zatorów płatniczych i motywowanie przedsiębiorców do terminowego regulowania zobowiązań.

"Art. 89b. 1. W przypadku nieuregulowania należności wynikającej z faktury dokumentującej dostawę towarów lub świadczenie usług na terytorium kraju w terminie 90 dni od dnia upływu terminu jej płatności określonego w umowie lub na fakturze, dłużnik jest obowiązany do korekty odliczonej kwoty podatku wynikającej z tej faktury, w rozliczeniu za okres, w którym upłynął 90 dzień od dnia upływu terminu płatności określonego w umowie lub na fakturze.".

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług

Kiedy można skorzystać z ulgi na złe długi?

Z ulgi na złe długi można skorzystać wtedy, gdy od terminu płatności na fakturze lub w umowie minęło co najmniej 90 dni, a należność nadal nie została uregulowana ani sprzedana. To podstawowy warunek, który potwierdza, że opóźnienie ma charakter trwały, a nie wynika jedynie z chwilowych problemów z płatnością.

Ważne

Termin 90 dni liczy się od dnia następującego po upływie terminu płatności. Po jego przekroczeniu wierzyciel może dokonać korekty w rozliczeniu za okres, w którym minął ten termin – zarówno w VAT, jak i w podatku dochodowym (PIT lub CIT).

Aby skorzystać z ulgi, na moment dokonania korekty muszą być spełnione także dodatkowe warunki:

- należność nie została uregulowana ani sprzedana (np. w drodze cesji lub faktoringu),

- wierzytelność nie jest przedawniona,

- transakcja została zawarta w ramach działalności wierzyciela i działalności dłużnika oraz odpowiednio udokumentowana,

- strony transakcji spełniają wymogi formalne wynikające z przepisów dla danego podatku (np. w przypadku VAT – odpowiedni status podatnika).

W praktyce oznacza to, że przedsiębiorca nie musi czekać na zakończenie postępowania windykacyjnego czy sądowego. Wystarczy spełnienie warunku 90 dni od terminu płatności, aby odzyskać część zapłaconego wcześniej podatku i ograniczyć negatywne skutki braku zapłaty.

Masz dłużnika? Wybierz firmę windykacyjnąJak skorzystać z ulgi na złe długi w VAT?

Ulga na złe długi w VAT pozwala odzyskać podatek należny od sprzedaży, za którą przedsiębiorca nie otrzymał zapłaty. Aby z niej skorzystać, należy spełnić określone warunki formalne oraz prawidłowo wykazać korektę w ewidencji i pliku JPK_V7. Co ważne, korekty można dokonać już po upływie 90 dni od terminu płatności – nie trzeba czekać na zakończenie działań windykacyjnych czy postępowania sądowego.

Jakie formalności trzeba spełnić?

Aby skorzystać z ulgi na złe długi w VAT, muszą być spełnione następujące warunki:

- od terminu płatności widniejącego na fakturze lub w umowie minęło co najmniej 90 dni, a należność nie została uregulowana,

- dostawa towarów lub wykonanie usługi były dokonane na rzecz podatnika VAT (czynnego),

- na dzień poprzedzający złożenie korekty:

- wierzyciel jest czynnym podatnikiem VAT,

- dłużnik nie znajduje się w trakcie postępowania upadłościowego, restrukturyzacyjnego lub likwidacji,

- wierzytelność nie została zbyta (np. w drodze cesji),

- od daty wystawienia faktury nie minęły 3 lata, licząc od końca roku, w którym została wystawiona.

Obecnie wierzyciel nie ma obowiązku informowania dłużnika o zamiarze skorzystania z ulgi – wystarczy spełnienie warunków i prawidłowe rozliczenie korekty w deklaracji.

Jak wykazać ulgę w deklaracji JPK_V7?

Korektę z tytułu ulgi na złe długi należy wykazać w pliku JPK_V7 za okres rozliczeniowy, w którym upłynął 90. dzień od terminu płatności.

W praktyce oznacza to, że:

- wierzyciel:

- zmniejsza podstawę opodatkowania oraz kwotę podatku należnego w części ewidencyjnej JPK_V7,

- oznacza dokument jako „WEW” (dokument wewnętrzny),

- stosuje oznaczenie „KorektaPodstawyOpodt” (korekta podstawy opodatkowania),

- dłużnik:

- ma obowiązek zmniejszyć wcześniej odliczony podatek naliczony w rozliczeniu za okres, w którym minął 90. dzień od terminu płatności.

Jeśli po zastosowaniu ulgi dłużnik ureguluje należność (w całości lub w części), wierzyciel musi ponownie zwiększyć podstawę opodatkowania i VAT należny w rozliczeniu za okres, w którym otrzymał płatność. Analogicznie dłużnik może ponownie odliczyć podatek naliczony.

Masz dłużnika? Wybierz firmę windykacyjnąKiedy nie można skorzystać z ulgi na złe długi?

Przepisy przewidują szereg sytuacji, w których wierzyciel – mimo upływu terminu płatności i braku uregulowania należności – nie będzie mógł skorzystać z ulgi na złe długi. Przede wszystkim korekta podatku należnego jest niedopuszczalna, jeżeli wierzytelność została zbyta, czyli np. sprzedana w ramach cesji lub faktoringu. W takiej sytuacji wierzyciel przenosi prawo do wierzytelności na osobę trzecią i tym samym traci możliwość skorzystania z ulgi w stosunku do tej konkretnej należności.

Ważne

Wyłączenie to ma na celu zapobieganie sytuacjom, w których podatnik czerpałby podwójną korzyść – raz ze sprzedaży wierzytelności, a drugi raz z korekty podatku VAT lub podatku dochodowego.

Ulga na złe długi nie przysługuje również wtedy, gdy na dzień poprzedzający złożenie korekty deklaracji dłużnik jest w trakcie postępowania restrukturyzacyjnego, upadłościowego lub w trakcie likwidacji. Ustawodawca wychodzi bowiem z założenia, że w toku takich postępowań wierzytelności są zaspokajane w ramach ustalonych planów spłat lub list wierzytelności, co wyklucza potrzebę dodatkowego mechanizmu korygującego.

Co więcej, ze względu na formalne ramy tych postępowań, wszelkie roszczenia powinny być zgłaszane do właściwego organu – syndyka lub zarządcy – a nie regulowane poprzez ulgi podatkowe. Warto zatem przed skorzystaniem z ulgi każdorazowo zweryfikować aktualny status prawny swojego dłużnika.

Co jeśli dłużnik zapłaci po zastosowaniu ulgi?

Zastosowanie ulgi na złe długi nie oznacza, że wierzytelność zostaje ostatecznie umorzona – to jedynie mechanizm czasowej korekty podatku, który pozwala wierzycielowi odzyskać wcześniej odprowadzony podatek od niezapłaconej faktury. Jeśli dłużnik ureguluje należność już po tym, jak wierzyciel skorzystał z ulgi, sytuacja nie jest bez wyjścia – przepisy wprost przewidują, jak należy postąpić w takim przypadku.

Opinia eksperta

Otrzymanie zapłaty rodzi obowiązek odpowiedniego zwiększenia kwoty podatku naliczonego i przywrócenia pierwotnego stanu podatkowego, dlatego ważne jest, by wierzyciel śledził wszystkie wpłaty od dłużników, wobec których wcześniej dokonał korekty.

Ekspert CashFix

Jak rozliczyć otrzymaną płatność?

W momencie, gdy dłużnik dokona zapłaty – w całości lub choćby w części – wierzyciel jest zobowiązany do zwiększenia podstawy opodatkowania oraz kwoty podatku należnego w rozliczeniu za okres, w którym płatność wpłynęła na jego rachunek.

Oznacza to w praktyce, że wierzyciel musi „cofnąć" wcześniej dokonaną korektę w takim zakresie, w jakim należność została uregulowana. Jeżeli dłużnik zapłacił tylko część długu, korekta powrotna dotyczy wyłącznie tej proporcjonalnej kwoty – pozostała część wierzytelności nadal może korzystać z ulgi, o ile spełnione są pozostałe warunki ustawowe. Rozliczenia należy dokonać na bieżąco, w deklaracji składanej za okres otrzymania zapłaty, a nie za okres, w którym pierwotnie zastosowano ulgę.

Korekta podatku po uregulowaniu należności

Korekta podatku po uregulowaniu należności przez dłużnika dokonywana jest in plus, czyli w kierunku odwrotnym do tej, którą wierzyciel przeprowadził przy korzystaniu z ulgi. W przypadku VAT oznacza to zwiększenie podatku należnego w deklaracji JPK_V7 za miesiąc lub kwartał, w którym zapłata wpłynęła. W przypadku podatków dochodowych – PIT lub CIT – otrzymana płatność zwiększa przychody podatkowe w odpowiednim okresie rozliczeniowym.

Co istotne, obowiązek korekty powstaje niezależnie od tego, ile czasu upłynęło od momentu skorzystania z ulgi – nawet jeśli dłużnik ureguluje zobowiązanie po kilku latach, wierzyciel musi uwzględnić tę kwotę w swoich rozliczeniach. Brak takiej korekty może skutkować zaniżeniem zobowiązania podatkowego i narazić podatnika na odsetki oraz sankcje ze strony organów skarbowych.

Masz dłużnika? Wybierz firmę windykacyjnąUlga na złe długi – najważniejsze korzyści dla przedsiębiorcy

Ulga na złe długi to jedno z najbardziej praktycznych narzędzi podatkowych dostępnych dla przedsiębiorców zmagających się z problemem nierzetelnych kontrahentów. Pozwala ona realnie zmniejszyć obciążenia podatkowe w sytuacji, gdy wystawiona faktura nie została opłacona – a więc gdy firma ponosi ekonomiczną stratę, mimo że formalnie wykazała przychód lub podatek należny. Poniżej przedstawiamy najważniejsze korzyści, jakie ulga ta oferuje przedsiębiorcom.

- Odzyskanie zapłaconego podatku VAT od niezapłaconych faktur. Wierzyciel, który odprowadził VAT do urzędu skarbowego z tytułu wystawionej faktury, a nie otrzymał za nią zapłaty, może skorygować ten podatek „w dół". Dzięki temu nie finansuje z własnej kieszeni zobowiązania podatkowego za towar lub usługę, za które faktycznie nie dostał wynagrodzenia.

- Zmniejszenie podstawy opodatkowania w PIT i CIT. W podatkach dochodowych ulga pozwala wierzycielowi wyłączyć nieściągalną wierzytelność z przychodów podatkowych lub zaliczyć ją do kosztów uzyskania przychodów. Oznacza to niższy podatek dochodowy za dany rok rozliczeniowy, co bezpośrednio poprawia wynik finansowy firmy.

- Poprawa płynności finansowej przedsiębiorstwa. Brak zapłaty od kontrahenta generuje lukę w przepływach pieniężnych. Ulga na złe długi częściowo ją łata – odzyskany VAT czy niższy podatek dochodowy to realne środki, które pozostają w firmie i mogą zostać przeznaczone na bieżącą działalność operacyjną.

- Zdyscyplinowanie kontrahentów. Sam fakt, że wierzyciel może skorzystać z ulgi i jednocześnie dłużnik jest zobowiązany do korekty podatku naliczonego po swojej stronie, działa motywująco na nierzetelnych płatników. Dłużnik, który zalega z zapłatą, musi zwiększyć swój podatek należny lub zmniejszyć koszty – co dla wielu stanowi wystarczający bodziec do uregulowania zobowiązania.

- Brak konieczności udowadniania nieściągalności w sądzie. W przeciwieństwie do niektórych innych instrumentów prawnych skorzystanie z ulgi na złe długi nie wymaga uzyskania wyroku sądowego ani przeprowadzenia postępowania egzekucyjnego. Wystarczy upływ ustawowego terminu – zazwyczaj 90 dni od terminu płatności – co znacznie upraszcza i przyspiesza cały proces.

- Możliwość retrospektywnego rozliczenia. Przepisy przewidują określony okres, w którym wierzyciel może dokonać korekty, nawet jeśli nie zrobił tego od razu po upływie terminu do skorzystania z ulgi. Dzięki temu przedsiębiorca zyskuje pewną elastyczność w zarządzaniu swoimi rozliczeniami podatkowymi i nie musi działać pod presją natychmiastowej reakcji.

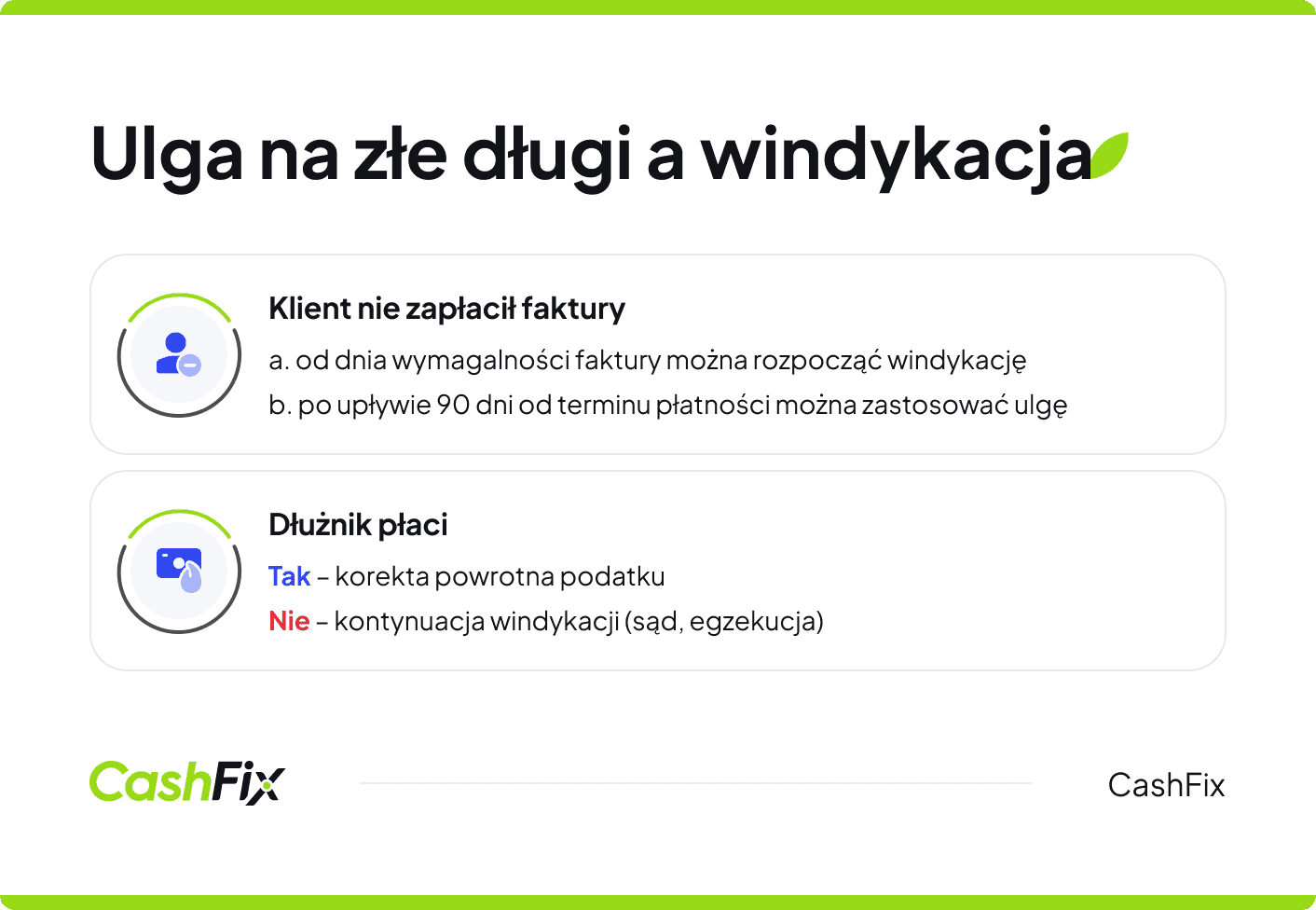

Ulga na złe długi a windykacja – czy jedno wyklucza drugie?

Wielu przedsiębiorców zastanawia się, czy skorzystanie z ulgi na złe długi oznacza rezygnację z dochodzenia należności na drodze windykacyjnej. Ulga na złe długi i windykacja należności to dwa niezależne od siebie narzędzia, które wierzyciel może stosować równolegle, a ich łączne wykorzystanie jest nie tylko dopuszczalne, ale wręcz rekomendowane z punktu widzenia zarządzania finansami firmy.

Ulga ma charakter wyłącznie podatkowy – jej celem jest neutralizacja negatywnych skutków fiskalnych wynikających z braku zapłaty, a nie formalne umorzenie długu czy zrzeczenie się roszczenia wobec dłużnika. Wierzytelność nadal istnieje i jest wymagalna, a wierzyciel zachowuje pełne prawo do jej dochodzenia – zarówno polubownie, w sądzie, jak i na drodze postępowania egzekucyjnego. Skorzystanie z korekty podatku nie wpływa więc w żaden sposób na status prawny samej należności ani nie osłabia pozycji wierzyciela w ewentualnym postępowaniu windykacyjnym, które prowadzi się na podstawie odrębnych przepisów.

W praktyce optymalną strategią jest prowadzenie obu działań jednocześnie. Z chwilą, gdy upłynie ustawowy termin uprawniający do zastosowania ulgi, wierzyciel powinien niezwłocznie dokonać korekty podatkowej, by odzyskać odprowadzony VAT lub obniżyć podstawę opodatkowania w podatku dochodowym. Procedurę windykacyjną można wdrożyć nawet wcześniej, od momentu przekroczenia terminu zapłaty – zaczynając od przedsądowego wezwania do zapłaty, przez wpis do rejestru długów, aż po skierowanie sprawy do sądu i egzekucję komorniczą. Takie podejście pozwala zminimalizować straty finansowe na dwóch frontach jednocześnie: podatkowym i operacyjnym.

Należy jednak pamiętać, że jeśli działania wdrażane przez firmy windykacyjne zakończą się sukcesem, w przypadku uregulowania należności, wierzyciel będzie zobowiązany do dokonania korekty powrotnej podatku – czyli przywrócenia rozliczeń do stanu sprzed zastosowania ulgi. To jednak żaden problem – oznacza bowiem, że firma odzyskała realne pieniądze, a nie jedynie ulgę podatkową, co z biznesowego punktu widzenia jest zdecydowanie korzystniejszym scenariuszem.

Znajdź firmę windykacyjną i odzyskaj pieniądzeNajczęściej zadawane pytania (FAQ)

Czy ulga na złe długi dotyczy podatku VAT, czy podatku dochodowego?

Ulga na złe długi obowiązuje zarówno w podatku VAT, jak i w dochodowych (PIT i CIT). Ulga pozwala obniżyć podatek VAT należny, a w podatku dochodowym umożliwia zmniejszenie przychodu u wierzyciela lub nakłada obowiązek korekty kosztów po stronie dłużnika.

Kiedy od dnia upływu terminu płatności można skorzystać z ulgi na złe długi?

Z ulgi można skorzystać po upływie 90 dni od terminu płatności na fakturze (nie od dnia, w którym została wystawiona faktura, chyba że jest tożsamy z terminem płatności) lub w umowie, jeśli należność nadal nie została uregulowana.

Czy ulga na złe długi należy się, gdy wierzyciel zawiesza działalność?

Tak, pod warunkiem że na moment poprzedzający złożenie korekty wierzyciel ma status czynnego podatnika (np. VAT – jeśli dotyczy) i spełnia pozostałe warunki ustawowe. Samo zawieszenie działalności nie wyklucza możliwości skorzystania z ulgi.

Co z ulgą na złe długi w przypadku częściowego uregulowania należności?

W takim przypadku ulgę stosuje się tylko do niezapłaconej części. Jeśli po dokonaniu korekty dłużnik zapłaci całość lub część zobowiązania, wierzyciel musi odpowiednio zwiększyć podstawę opodatkowania i podatek w rozliczeniu za okres otrzymania płatności.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Windykacja, co to jest i jak ją przeprowadzić skutecznie?

Windykacja to proces wyegzekwowania spłaty długu za pomocą środków, które są określone w przepisach prawnych. Jak to zrobić i czy warto?

Autor: Klaudia Borkiewicz|16.04.2025 r.

Niezapłacona faktura – co zrobić, gdy klient nie płaci?

Niezapłacona faktura burzy płynność finansową firmy. Sprawdź, jak odzyskać pieniądze z niezapłaconych faktur oraz jak odzyskać podatek dochodowy.

Autor: Klaudia Borkiewicz|09.04.2025 r.

Odsetki za opóźnienie w transakcjach handlowych. Jak je obliczać?

Twój kontrahent spóźnia się z płatnością? Sprawdź, czy należą Ci się odsetki za opóźnienie w transakcjach handlowych i dowiedz się jak je obliczyć.

Autor: Anna Sójka|04.07.2025 r.