Rachunek bankowy to dziś podstawowe narzędzie do zarządzania pieniędzmi — zarówno w życiu prywatnym, jak i w biznesie. Pozwala w bezpieczny sposób przechowywać środki, wykonywać przelewy, opłacać rachunki czy korzystać z kart płatniczych. Choć samo pojęcie rachunku bankowego wydaje się oczywiste, w praktyce występuje wiele jego rodzajów, które różnią się funkcjami i przeznaczeniem. W tym artykule wyjaśniamy, czym dokładnie jest rachunek bankowy, jakie ma cechy oraz jakie typy kont oferują banki.

Czego dowiesz się z artykułu?

Rachunek bankowy — co to jest? Definicja

Rachunek bankowy to usługa finansowa świadczona przez bank, która umożliwia gromadzenie, przechowywanie i zarządzanie środkami pieniężnymi. Najprościej mówiąc, to indywidualne konto przypisane do konkretnej osoby fizycznej, firmy lub instytucji, na którym mogą być przechowywane pieniądze. Dzięki rachunkowi bankowemu możliwe jest nie tylko bezpieczne przechowywanie środków, ale także dokonywanie różnego rodzaju operacji, takich jak przelewy, płatności kartą, wypłaty gotówki czy zlecenia stałe.

Rachunek bankowy otwierany jest na podstawie umowy rachunku bankowego zawartej między klientem a bankiem. To właśnie ta umowa określa zasady korzystania z konta, dostępne funkcjonalności, a także opłaty i prowizje związane z jego prowadzeniem. W umowie bank podejmuje się zobowiązania przechowywania środków oraz dokonywanie dla klienta na jego zlecenie rozliczeń pieniężnych. W zależności od rodzaju rachunku konto może służyć do celów prywatnych, firmowych, oszczędnościowych lub innych.

Rodzaje rachunków bankowych

Choć rachunek bankowy kojarzy się przede wszystkim z kontami osobistymi, to ma wiele rodzajów. Ze względu na właściciela rachunku rozliczeniowego konta bankowe dzielą się na rachunki osobiste i konta firmowe. Poza tym możesz korzystać z rachunków terminowych lokat oszczędnościowych, kont oszczędnościowych, oszczędnościowo-rozliczeniowych, rachunków rodzinnych, powierniczych, oraz Podstawowego Rachunku Płatniczego. Wybór rodzaju rachunku bankowego zależy od potrzeb i preferencji klienta.

Konta osobiste (rachunek oszczędnościowo-rozliczeniowy ROR)

Osobiste rachunki bankowe to rachunki najczęściej zakładane w Polsce. Rachunek oszczędnościowo-rozliczeniowy, w skrócie ROR posiada większość Polaków. Konto osobiste służy do zarządzania środkami klientów indywidualnych. Na takie konto najczęściej wpływa wynagrodzenie, jest wykorzystywane do opłacania rachunków za media i regulowania innych zobowiązań finansowych. Z konta korzysta się zazwyczaj przy pomocy karty debetowej, dzięki której możemy regulować rachunki w sklepach i wypłacać gotówkę w bankomatach.

Co ciekawe, według obowiązującego prawa, rachunek osobisty może być wykorzystywane jako konto bankowe dla firmy jednoosobowej, spółki jednak mają już obowiązek otwarcia konta firmowego.

Ranking kont osobistychKonta bankowe dla firm

Konta firmowe są zakładane w Polsce przez jednoosobowe działalności gospodarcze, spółki, fundacje, stowarzyszenia i inne instytucje. Właścicielem takiego rachunku jest firma lub instytucja. Założenie konta firmowego pozwala na skuteczne rozdzielenie firmowych środków od zasobów prywatnych oraz na prawidłowe przeprowadzenie rozliczeń pieniężnych. W przypadku instytucji, kont dla stowarzyszenia i kont dla spółki posiadane rachunku firmowego jest obowiązkowe. Warto wybrać konto firmowe dopasowane do potrzeb specyficznych rodzajów działalności gospodarczej. Przed założeniem takiego konta warto sprawdzić aktualny ranking kont firmowych i przyjrzeć się obowiązującym promocjom.

Konto bankowe dopasowane do potrzeb firmy pozwala na gromadzenie środków finansowych i zarządzanie nimi (przelewy, opłacanie rachunków, zakupy firmowe). Jeśli jednak chcesz odkładać pieniądze prywatne lub firmowe będziesz potrzebował konta oszczędnościowego, lub rachunku terminowych lokat oszczędnościowych.

Ranking kont firmowychRachunki terminowych lokat oszczędnościowych

Rachunek terminowych lokat to inaczej konto bankowe stworzone specjalnie na potrzeby lokaty. Takie konto jest aktywne tylko w czasie kiedy lokata jest aktywna. Każdy posiadacz rachunku bankowego może otworzyć lokatę, w bankach ich oferty są bardzo różnorodne. Niektóre z nich są bardzo korzystne, inne oferują stosunkowo niewielki zysk w zamian za "zamrożenie" Twoich środków pieniężnych na długi czas. Przed otwarciem lokaty warto zapoznać się też z regulaminem i sprawdzić dokładnie jak wyglądają opłaty w momencie zerwania lokaty przed terminem. Sprawdź też dostępne rachunki oszczędnościowe.

Konta oszczędnościowe

Rachunek oszczędnościowy to w wielu przypadkach alternatywa dla lokaty. Banki oferują swoim klientom otwarcie takiego rachunku na dobrych warunkach, dodatkowo, wypłacanie z takiego rachunku na ten podstawowy jest możliwe bezpłatnie lub za niewielką opłatą, a kapitalizacji należnych odsetek bank dokonuje w określonych terminach (w niektórych przypadkach nawet codziennie). Większość rachunków oszczędnościowych to elastyczne narzędzia do odkładania pieniędzy.

Rachunki rodzinne

Rachunki rodzinne to specjalne konta bankowe przeznaczone do zarządzania świadczeniami socjalnymi. Gromadzi się na nich świadczenia 800+, zasiłki rodzinne, pielęgnacyjne, świadczenia i specjalne zasiłki opiekuńcze. Można przekierować na nie także świadczenia z funduszu alimentacyjnego i z pomocy społecznej. Rachunki rodzinne są całkowicie zwolnione z egzekucji komorniczej (jest to tak zwane konto bez komornika) i służą osobom, które mają problemy finansowe. Zazwyczaj jednak świadczenia takie lądują na tradycyjnym rachunku oszczędnościowo-rozliczeniowym.

Rachunki powiernicze

Rachunki powiernicze to specjalny rodzaj rachunków bankowych, na których środki pieniężne są przechowywane w celu zabezpieczenia interesów stron zawartej umowy. Taki rachunek zakłada się zazwyczaj w sytuacjach, gdy konieczne jest czasowe "zamrożenie" środków do momentu spełnienia określonych warunków, np. zakończenia inwestycji czy realizacji umowy.

W praktyce rachunki powiernicze często wykorzystywane są w branży deweloperskiej, gdzie bank przechowuje wpłaty klientów na zakup mieszkań do czasu zakończenia budowy i spełnienia warunków przewidzianych w umowie deweloperskiej. Dzięki temu nabywca zyskuje większe bezpieczeństwo, a środki nie trafiają bezpośrednio do dewelopera przed ukończeniem inwestycji.

Podstawowy rachunek płatniczy — obowiązkowo darmowy rachunek bankowy

Od sierpnia 2018 roku każdy bank działający w naszym kraju ma obowiązek udostępnienia klientom produktu, który określa się mianem podstawowego rachunku płatniczego. Obowiązek wynika z ustawy z dnia 30 listopada 2016 roku o zmianie ustawy o usługach płatniczych oraz niektórych innych ustaw. Zmiany prawa wynikły z dyrektywy unijnej PAD (Payment Accounts Directive), którą wprowadzono w Polsce, by ułatwić dostęp do banków klientom indywidualnym.

Podstawowy rachunek płatniczy przeznaczony jest dla klientów indywidualnych, którzy nie posiadają żadnego innego rachunku bankowego w polskiej walucie. Banki zobowiązane zostały do zapewnienia w ramach tej usługi braku opłat za rachunek, pięciu bezpłatnych transakcji w miesiącu i pięciu darmowych wypłat z bankomatów w Polsce.

Ranking kont firmowych Ranking kont osobistychCechy rachunku bankowego

Rachunek bankowy służy do przechowywania środków pieniężnych i zarządzania nimi. Jako produkt finansowy ma jednak pewne cechy, które odróżniają go od innych. Najważniejsze cechy rachunku bankowego to:

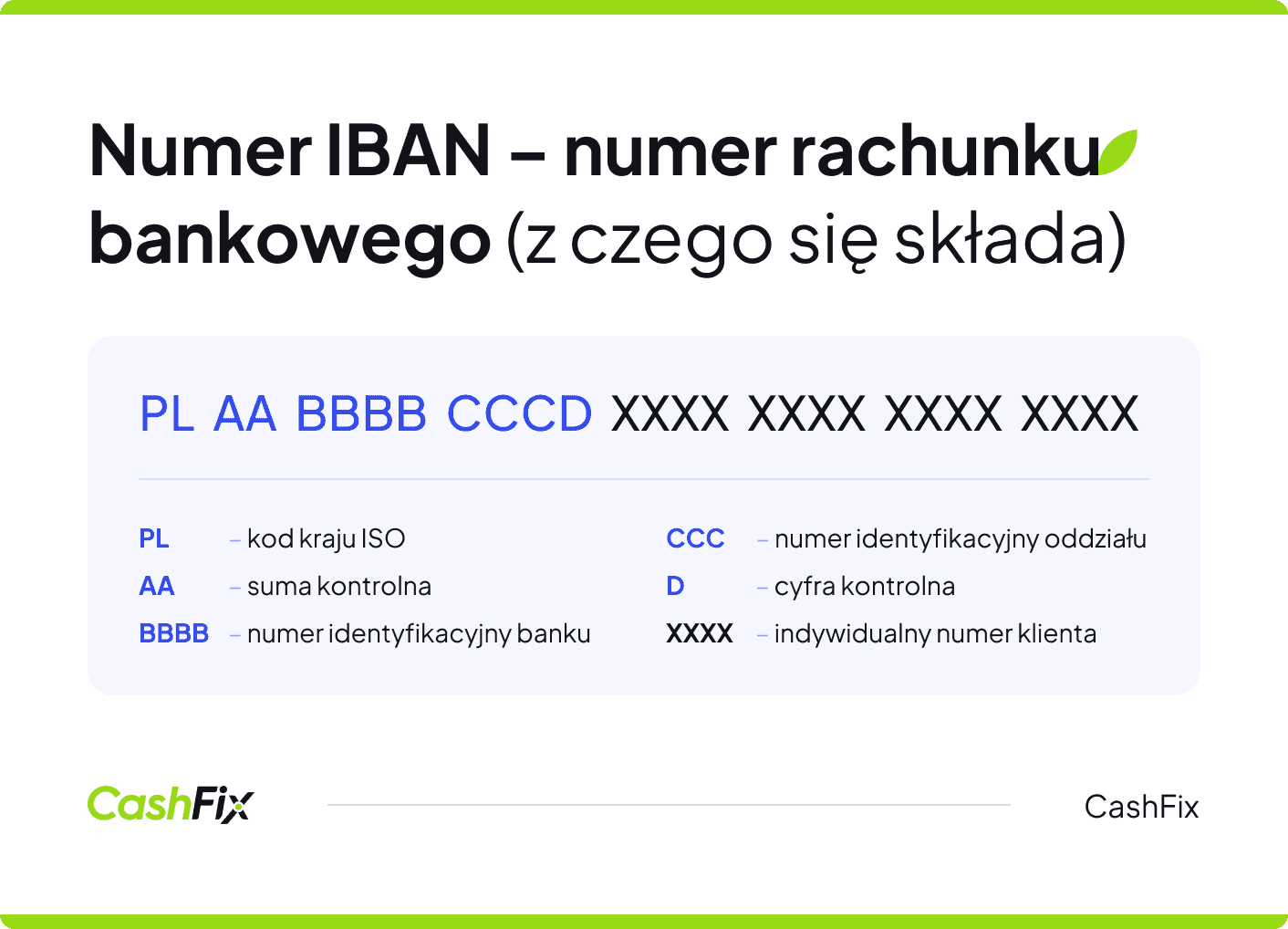

- numer rachunku bankowego — każde konto ma swój unikalny numer IBAN (International Bank Account Number), który pozwala na identyfikację, składa się z kodu kraju (PL) i 26 cyfr pisanych ciągiem,

- wniosek o uruchomienie — musisz złożyć wniosek o otwarcie rachunku: online lub w placówce, bez tego bank nie wyda dyspozycji uruchomienia,

- dostępność do środków — właściciel konta może swobodnie dysponować środkami zgromadzonymi na rachunku,

- historia transakcji — bank rejestruje całą historię transakcji wykonywanych z konta i daje do niej dostęp klientom, np. przez serwis internetowy lub aplikację mobilną,

- bezterminowość — rachunek bankowy nie jest zakładany na określony czas, jego charakter jest zwykle bezterminowy (z wyjątkiem rachunków lokacyjnych) i jeśli chcesz go zamknąć, będziesz musiał złożyć wniosek i wypełnić warunki wypowiedzenia zawarte w umowie rachunku bankowego.

Poza tym charakterystyczna dla rachunków bankowych jest też możliwość rozszerzenia oferty o dodatkowe produkty, takie jak kredyty, pożyczki, ubezpieczenia lub konto walutowe. Oczywiście wszelkie dodatkowe produkty otwierane są na polecenie posiadacza rachunku. Warto wiedzieć, kto nim jest oficjalnie.

Do kogo należy rachunek bankowy?

Rachunek bankowy zawsze należy do osoby lub podmiotu, który zawarł z bankiem umowę o jego prowadzenie. Może to być osoba fizyczna, firma, organizacja, instytucja publiczna lub inny uprawniony podmiot. Właściciel rachunku ma pełne prawo do zgromadzonych na nim środków i decyduje o sposobie ich wykorzystania.

Ważne

W przypadku rachunków indywidualnych właścicielem jest jedna osoba. Jeśli konto jest wspólne (np. małżeńskie), prawo do rachunku mają wszyscy współwłaściciele. W przypadku rachunków firmowych właścicielem konta jest przedsiębiorca lub firma, a osoby uprawnione do korzystania z rachunku określa się w dokumentach zgłoszonych do banku, np. w upoważnieniach.

Prowadzenie konta jest obecnie dostępne z poziomu bankowości internetowej, a dostęp do rachunków jest bardzo szeroki. Oznacza to większą swobodę, ale również sprawia wielu osobom problem. Warto wiedzieć, jak wybrać konto w banku i czym się kierować.

Jak wybrać konto w banku?

Żeby wybrać najlepsze konto bankowe, musisz określić swoje priorytety, czyli dobrze zastanowić się jakie funkcjonalności są dla Ciebie najważniejsze i wybrać rodzaj otwieranego rachunku. Zawsze przed wypełnieniem wniosku dowiedz się, z jakimi opłatami wiąże się korzystanie z rachunku i koniecznie poznaj aktualne promocje. Warto zobaczyć aktualny ranking kont osobistych, by poznać rachunki polecane przez specjalistów. Konto możesz otworzyć przy pomocy bankowości elektronicznej, aplikacji mobilnej lub w oddziale banku. Masz już konto? Pamiętaj, że zawsze masz możliwość przeniesienia konta do innego banku. Obecnie wiąże się to z niewielką liczbą formalności.

Ranking kont osobistych Ranking kont firmowychNajczęściej zadawane pytania (FAQ)

Co zawiera umowa rachunku bankowego?

Umowa rachunku bankowego określa najważniejsze zasady korzystania z konta. Zawiera dane właściciela rachunku, numer konta, rodzaj rachunku, zakres dostępnych usług, zakres rozliczeń pieniężnych dokonywanych na polecenie właściciela, warunki wpłat i wypłat, wysokość opłat i prowizji, a także zasady rozwiązania umowy.

Jakie są najpopularniejsze rodzaje rachunków bankowych?

Do najczęściej spotykanych rachunków bankowych należą konta osobiste (ROR), konta firmowe, rachunki oszczędnościowe, rachunki terminowych lokat, rachunki rodzinne, powiernicze oraz podstawowe rachunki płatnicze.

Jak sprawdzić rachunek bankowy?

Numer swojego rachunku bankowego możesz sprawdzić w bankowości internetowej, aplikacji mobilnej, na wyciągu bankowym lub w umowie zawartej z bankiem. W przypadku kont firmowych lub rachunków należących do innych osób możesz zweryfikować poprawność numeru rachunku np. poprzez narzędzia do sprawdzania numerów IBAN, lub rejestry, takie jak baza rachunków wykorzystywana przez system STIR czy tzw. biała lista podatników VAT.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Konto bankowe dla firmy jednoosobowej – czy jest obowiązkowe?

Planujesz otworzyć konto bankowe dla firmy jednoosobowej? Dowiedz się, czy jest obowiązkowe i z jakimi korzyściami się wiąże.

Autor: Anna Sójka|23.09.2025 r.

Konto dla stowarzyszenia lub fundacji – czym różni się od firmowego?

Prowadzisz stowarzyszenie lub fundację? Musisz mieć konto firmowe — dowiedz się jak wybrać najlepszą ofertę i na co zwrócić uwagę.

Autor: Anna Sójka|07.10.2024 r.

Przelew z konta firmowego na prywatne i odwrotnie – jak robić to prawidłowo?

Chcesz zrobić przelew z konta firmowego na prywatne, albo odwrotnie i nie wiesz, czy trzeba robić to według określonych zasad? Dowiedz się więcej.

Autor: Anna Sójka|11.10.2024 r.