Zobacz porównanie firm windykacyjnych

Przystąpienie do długu to doskonałe rozwiązanie dla osób chcących zmienić strukturę swojego zadłużenia. Ponieważ jest to jedna z form zabezpieczenia wierzytelności, takie działanie może pełnić rolę koła ratunkowego dla dłużnika. To rozwiązanie, które z jednej strony może ułatwić wierzycielowi odzyskanie należności, a z drugiej – stanowi poważne zobowiązanie dla osoby przystępującej. Czym dokładnie jest przystąpienie do długu, jakie wywołuje skutki prawne i kiedy warto je rozważyć?

Czego dowiesz się z artykułu?

- Przystąpienie do długu - co to znaczy?

- Przystąpienie do długu - przykładowe sytuacje

- Kto może przystąpić do długu?

- Korzyści z przystąpienia do długu - dla wierzyciela i dłużnika

- Jak przystąpić do długu?

- Umowa przystąpienia do długu

- Do jakiego długu można przystąpić?

- Kiedy nie można przystąpić do długu?

- Przystąpienie do długu to nie jest przejęcie długu

- Kumulatywne przystąpienie do długu a poręczenie

- Windykacja lepsza niż zwłoka

- Najczęściej zadawane pytania (FAQ)

Przystąpienie do długu – co to znaczy?

Przystąpienie do długu to sytuacja, w której osoba trzecia dobrowolnie dołącza do istniejącego już zobowiązania i staje się współodpowiedzialna za jego spłatę. W praktyce oznacza to, że wierzyciel może domagać się uregulowania całej należności zarówno od pierwotnego dłużnika, jak i od osoby, która przystąpiła do długu.

Obie te osoby ponoszą solidarną odpowiedzialność, co zwiększa bezpieczeństwo wierzyciela. Przystąpienie do długu polega na podpisaniu umowy między wierzycielem, dłużnikiem a osobą przystępującą, choć w niektórych przypadkach wystarczy zgoda tylko wierzyciela i nowego współdłużnika.

Definicja

Przystąpienie do długu osoby trzeciej sprawia, że staje się ona współodpowiedzialna za cudzy dług. Zobowiązanie to nazywamy wtedy solidarnym, a to oznacza, że wierzyciel może dochodzić swojego roszczenia wraz z odsetkami i karami od wszystkich dłużników w takim samym stopniu.

Przystąpienie do długu bywa też nazywane kumulatywnym, czyli łącznym. Praktykowane jest przez banki i inne instytucje finansowe. Zaliczane jest do tzw. zabezpieczeń osobistych.

Dłużnicy odpowiadają całym swoim majątkiem. Odstępstwem będzie umowa, która przewiduje odpowiedzialność dodatkowego dłużnika tylko za określoną część majątku. Jeśli dłużnik przystępujący spłaci zobowiązanie, pierwotny dłużnik nie będzie już miał takiego obowiązku.

Ważne

Przepisem normującym omawiane zagadnienie jest art. 353(1) Kodeksu cywilnego o swobodzie umów. Traktuje on o tym, że porozumienie przystąpienia do długu między dłużnikami nie jest obciążone żadnymi dodatkowymi kosztami.

Bezpłatne porównanie firm windykacyjnych

Przystąpienie do długu – przykładowe sytuacje

Instytucja przystąpienia do długu jest korzystna dla wierzyciela. Szanse na odzyskanie swojej należności znacznie się zwiększają. Nierzadko wierzyciele proponują takie rozwiązanie przed wstąpieniem na drogę sądową. Może to być jedna z form zabezpieczenia wierzytelności, albo rozwiązanie proponowane w procesie windykacji polubownej. Do długu może przystąpić osoba fizyczna lub firma.

Przykład 1

Pan Marek zaciągnął zobowiązanie w formie pożyczki. Przyszły wierzyciel, znając sytuację materialną pana Marka, i mając w związku z tym wątpliwości, czy dokona on spłaty pożyczki, asekuracyjnie wymógł od niego, aby dodatkowa osoba, z większymi zasobami finansowymi, przystąpiła solidarnie do długu.

Przykład 2

Pani Janina jest dłużniczką dla pana Jerzego. Orientuje się ona jednak, że spłata zobowiązania będzie dla niej problematyczna. Prosi więc swojego wierzyciela o rozłożenie zadłużenia na raty. W takiej sytuacji dla pana Jerzego bezpieczniejsze będzie skierowanie prośby do pani Janiny o to, aby osoba trzecia przystąpiła do długu.

Przystąpienie do długu może nastąpić zarówno z mocy ustawy, jak i z umowy zawieranej pomiędzy pierwotnym dłużnikiem a dłużnikiem przystępującym, który musi w takiej sytuacji podpisać tzw. oświadczenie woli przystępującego o odpowiedzialności za dług innego podmiotu.

Ważne

Ustawowe przystąpienie do długu ma miejsce w przypadku nabycia całości lub części przedsiębiorstwa.

Częstą praktyką stosowaną przez przedsiębiorców jest zawieranie umów o przystąpienie do długu wraz z uznaniem długu przez dłużnika względem swojego wierzyciela.

Zleć odzyskanie długu firmie windykacyjnej

Kto może przystąpić do długu?

Do długu ma prawo przystąpić każda pełnoletnia osoba, posiadająca zdolność do czynności prawnych.

Bardzo często będą to członkowie rodziny dłużnika, którzy chcą udzielić mu wsparcia w walce z problemami finansowymi. Oczywiście nie ma przeciwwskazań, aby takiej roli podjął się ktoś niespokrewniony czy niespowinowacony. Do długu może przystąpić także instytucja lub firma. Niezależnie od tego kto podejmie się takiej odpowiedzialności, jest to korzystna sytuacja, zarówno dla dłużnika, jak i wierzyciela.

Korzyści z przystąpienia do długu – dla wierzyciela i dłużnika

Dokonanie na zadłużeniu operacji, o której mowa w tym tekście, jest korzystne dla obu stron postępowania.

Dla wierzyciela

Dla dłużnika

Zwiększenie szans na odzyskanie pieniędzy

Zwiększenie jego zdolności zaciągania zobowiązania

Prostsza i szybsza forma zabezpieczenia w porównaniu z zabezpieczeniem materialnym

Prostsza i szybsza forma zabezpieczenia w porównaniu z zabezpieczeniem

materialnym

materialnym

Większe możliwości komunikacji między stronami

Szansa na wynegocjowanie u wierzyciela rozłożenia długu na raty bądź

wydłużenia terminu płatności

wydłużenia terminu płatności

Jak przystąpić do długu?

Kumulatywne przystąpienie do długu następuje na mocy umowy. Polskie prawo kieruje się zasadą swobody umów, która nie wymaga formy pisemnej. Warto jednak zadbać o spisanie umowy, ponieważ w razie skierowania sprawy do sądu, będzie ona istotnym dowodem.

Ważne

O przystąpieniu do długu należy powiadomić wierzyciela. Nie ma znaczenia, kto to zrobi. Może to uczynić zarówno dłużnik pierwotny, jak i przystępujący.

Umowa przystąpienia do długu

Umowa ta powinna koniecznie zawierać:

- określenie stron umowy – dane dłużnika zarówno pierwotnego, jak i podmiotu przystępującego do długu,

- stan zadłużenia – jego wysokość, odsetki, kary umowne, data powstania, termin spłaty oraz powód jego powstania,

- informacje o wierzycielu – podanie jego danych,

- czytelne podpisy stron umowy.

Nieobowiązkowe: podmiot przystępujący do długu określa kwotę, jaką zobowiązuje się spłacać. W razie nieobecności takiego zapisu w umowie każdy z dłużników odpowiada za dług po połowie.

Masz dłużnika? Zobacz firmy, które pomogą Ci odzyskać pieniądze

Do jakiego długu można przystąpić?

Zgodnie z literą prawa na podstawie umowy jest możliwość przystąpienia do niemal każdego długu pieniężnego, o ile tylko nie jest to sprzeczne z ustawą, zastrzeżeniem umownym lub właściwością zobowiązania. Mowa o tym w art. 509 k.c.

Dodatkowo osoba trzecia może przystąpić do długu pieniężnego lub niepieniężnego, które wynika z dowolnego źródła. Istotne jednak jest, aby umowa przystąpienia do długu zawarta została na gruncie tylko i wyłącznie zobowiązań cywilnoprawnych. Przystąpienie może stanowić zabezpieczenie wierzytelności banku lub firmy pożyczkowej, ale na etapie wnioskowania. Oznacza to, że przenosi się na osoby trzecie odpowiedzialność za dług nie tylko jeśli dłużnik pierwotny przekroczy termin spłaty, ale i w czasie terminowego regulowania należności.

Kiedy nie można przystąpić do długu?

Choć przystąpienie do długu jest dopuszczalne w wielu sytuacjach, nie zawsze jest to możliwe. Ograniczenia wynikają przede wszystkim z charakteru zobowiązania lub przepisów prawa. Nie można przystąpić do długu, gdy:

- zobowiązanie ma charakter ściśle osobisty, np. dotyczy alimentów lub odszkodowania za krzywdę,

- dług wynika z umowy, która wyraźnie wyklucza możliwość przystąpienia do długu,

- wierzyciel nie wyrazi zgody na przystąpienie do długu, jeśli jego zgoda jest wymagana,

- zobowiązanie dotyczy długu przedawnionego i długu wekslowego,

- zobowiązanie już wygasło, czyli zostało w całości spłacone lub umorzone.

W takich przypadkach dołączenie osoby trzeciej do istniejącego zobowiązania nie jest możliwe ani skuteczne z punktu widzenia prawa.

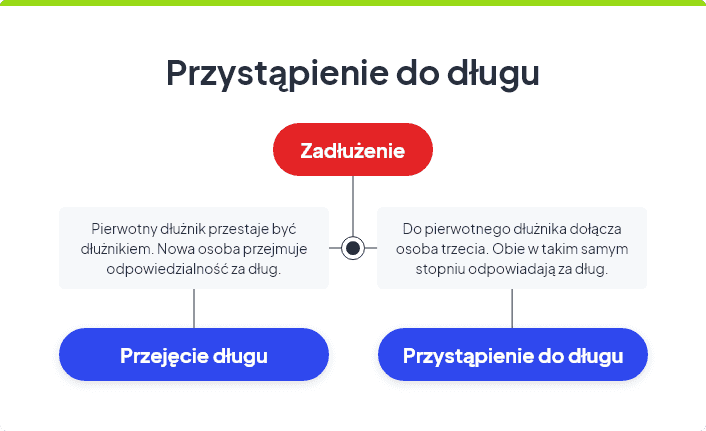

Przystąpienie do długu to nie jest przejęcie długu

Pomimo podobieństwa, jakie zachodzi między przystąpieniem do długu a przejęciem długu, to nie są rzeczy tożsame. Przyjęcie długu osoby trzeciej sprawia, że całkowitą odpowiedzialność i obowiązek zwrotu długu spada na nową osobę, która takie zobowiązanie przyjęła.

Zleć odzyskanie należności firmie windykacyjnej

Ważne

Przejęcie długu sprawia, że pierwotny dłużnik przestaje nim być na rzecz innego podmiotu. W razie przystąpienia do długu pierwotny dłużnik nim pozostaje i wspólnie odpowiada za zadłużenie z osobą przystępującą.

Kumulatywne przystąpienie do długu a poręczenie

Choć kumulatywne przystąpienie do długu i poręczenie mają podobny cel — zwiększenie bezpieczeństwa wierzyciela — to w świetle prawa są to odrębne instytucje. W przypadku przystąpienia do długu nowa osoba staje się pełnoprawnym współdłużnikiem i ponosi solidarną odpowiedzialność za całość zobowiązania. Z kolei poręczyciel odpowiada jedynie wtedy, gdy dłużnik nie wywiąże się z obowiązku spłaty, co oznacza, że jego odpowiedzialność ma charakter dodatkowy, a nie równorzędny.

Ważne

Jeśli mówimy o poręczeniu, to w tym przypadku żyrant, czyli poręczyciel, ma obowiązek uregulowania długu dopiero w momencie, gdy pierwotny dłużnik nie spłacił długu w terminie. Przystąpienie do długu nakłada na obu dłużników solidarną odpowiedzialność, aż do pełnej spłaty.

Windykacja lepsza niż zwłoka

Niezależnie od tego, czy masz do czynienia z jednym, czy większą ilością solidarnych dłużników, którzy nie regulują zobowiązań na czas, najlepszym rozwiązaniem będzie windykacja należności. Specjalistyczne i doświadczone firmy ściągające długi nie tylko upomną się skutecznie o Twoje pieniądze, ale i przeprowadzą w twoim imieniu negocjacje.

Zalety współpracy z firmą windykacyjną:

- oszczędność czasu,

- spokój psychiczny,

- zachowanie dobrych relacji z dłużnikiem,

- wysoka skuteczność działań,

- odciążenie wierzyciela od wszelkich formalności,

- możliwa windykacja należności na koszt dłużnika,

- szeroka oferta w zakresie zarządzania wierzytelnościami,

- kompetentni i doświadczeni windykatorzy.

Porównaj oferty najlepszych firm windykacyjnych na rynku

Najczęściej zadawane pytanie (FAQ)

Na czym polega kumulatywne przystąpienie do długu?

To solidarna współodpowiedzialność za spłatę długu przez pierwotnego dłużnika i osobę, która dołączyła do zobowiązania.

Czy przystąpienie do długu wymaga zgody wierzyciela?

Nie, zgoda wierzyciela nie jest wymagana do przystąpienia osoby trzeciej do długu.

Czy umowę przystąpienia do długu trzeba sporządzać na piśmie?

Nie ma takiego obowiązku, ale dla celów dowodowych warto to zrobić.

Co powinna zawierać umowa przystąpienia do długu?

Umowa powinna zawierać określenie stron umowy, wysokość zobowiązania i warunki odpowiedzialności.

Czy przystąpienie do długu jest tym samym co jego przejęcie lub poręczenie?

Nie, to odrębne instytucje prawne – przystąpienie oznacza solidarną odpowiedzialność, a nie przejęcie długu czy dodatkowe zabezpieczenie jak w przypadku poręczenia.

Autor artykułu:

Klaudia BorkiewiczAktualizacja:

Anna SójkaRedakcja CashFix to zespół zaangażowanych autorów, a także cenionych współpracowników. Jesteśmy dumni z bogatego dziedzictwa artykułów, które tworzymy. Naszym celem jest wspieranie naszych czytelników w podejmowaniu mądrych decyzji finansowych, dostarczanie rzetelnych, aktualnych i wartościowych treści dotyczących zarządzania finansami.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Postępowanie egzekucyjne od A do Z

Postępowanie egzekucyjne jest ostatnim etapem windykacji należności. Sprawdź, jakie są rodzaje egzekucji. Dowiedz się również, co może zająć komornik.

Autor: Klaudia Borkiewicz|23.06.2025 r.

Windykacja faktur — jak to działa?

Wiesz, na czym polega windykacja faktur, jak się ją przeprowadza i w jaki sposób się za to zabrać? Poznaj sprawdzone sposoby na windykację faktury.

Autor: Anna Sójka|10.04.2025 r.

Przypomnienie o płatności – 10 sposobów na skuteczne monity

Przypomnienie o płatności to pierwszy krok do odzyskania pieniędzy od spóźniającego się z zapłatą klienta. Sprawdź, jak je napisać, aby było skuteczne.

Autor: Klaudia Borkiewicz|18.12.2025 r.