W świecie biznesu terminowe regulowanie należności to podstawa płynności finansowej. Co jednak zrobić, gdy kontrahent zwleka z zapłatą? W takich sytuacjach przedsiębiorcy mogą skorzystać z możliwości naliczania odsetek za opóźnienie w transakcjach handlowych. Kto ma do nich prawo, ile wynoszą i jak je poprawnie obliczyć? Przygotowaliśmy praktyczne odpowiedzi oraz wskazówki, które pomogą Ci skutecznie dochodzić należności. Dowiedz się więcej na temat odsetek za opóźnienie w transakcjach handlowych i bądź świadomy swoich praw.

Czego dowiesz się z artykułu?

- Komu należą się odsetki za opóźnienie w transakcjach handlowych?

- Odsetki za opóźnienie w transakcjach handlowych — ustawy

- Rodzaje odsetek za opóźnienie w transakcjach handlowych

- Odsetki ustawowe za opóźnienie gdy dłużnikiem jest podmiot publiczny

- Odsetki ustawowe za opóźnienie gdy dłużnikiem nie jest podmiot publiczny

- Kalkulator odsetek — jak obliczać należne odsetki?

- Inne rodzaje odsetek za opóźnienie w spłacie należności

- Najczęściej zadawane pytania (FAQ)

Komu należą się odsetki za opóźnienie w transakcjach handlowych?

Odsetki za opóźnienie w transakcjach handlowych przysługują przedsiębiorcom, którzy sprzedają towary lub świadczą usługi innym firmom, jednostkom sektora publicznego lub instytucjom. Warunkiem jest to, że obie strony umowy działają jako profesjonaliści, czyli zawierają transakcję w ramach prowadzonej działalności gospodarczej lub zawodowej. Odsetki należą się wierzycielowi automatycznie, jeśli dłużnik nie ureguluje zapłaty w terminie określonym na fakturze lub w umowie — nie ma potrzeby wysyłania wcześniejszego wezwania do zapłaty.

Warto zaznaczyć, że przepisy dotyczące tych odsetek wynikają z obowiązującego prawa i mają na celu ochronę płynności finansowej firm, szczególnie małych i średnich przedsiębiorstw. Warto znać ustawy, które stanowią podstawę prawną obliczenia odsetek za opóźnienie w transakcjach handlowych.

Odsetki za opóźnienie w transakcjach handlowych — ustawy

Podstawę prawną naliczania odsetek za opóźnienie w transakcjach handlowych stanowi Ustawa z dnia 8 marca 2013 r. o przeciwdziałaniu nadmiernym opóźnieniom w transakcjach handlowych. Jej celem jest przeciwdziałanie zatorom płatniczym i ochrona przedsiębiorców przed skutkami nieterminowego regulowania należności. Ustawa ta wdraża do polskiego porządku prawnego przepisy unijne (dyrektywa 2011/7/UE) i znajduje zastosowanie wyłącznie w relacjach między przedsiębiorcami oraz między przedsiębiorcą a podmiotem publicznym.

Warto też pamiętać, że kwestie wysokości samych odsetek reguluje Kodeks cywilny, a konkretnie art. 481, który określa ogólne zasady naliczania odsetek ustawowych za opóźnienie. W przypadku transakcji handlowych stosuje się jednak wyższe stawki niż te przewidziane w Kodeksie cywilnym — stawki te są publikowane przez Ministra Rozwoju i Technologii i aktualizowane co pół roku.

Obecnie obowiązuje obwieszczenie Ministra Rozwoju i Technologii z dnia 20 czerwca 2025 roku w sprawie wysokości odsetek ustawowych za opóźnienie w transakcjach handlowych według którego:

od 1 lipca 2025 r. do 31 grudnia 2025 r., odsetki wynoszą:

1) 13,25 % w stosunku rocznym ‒ w przypadku transakcji handlowych, w których dłużnikiem jest podmiot publiczny będący podmiotem leczniczym;

2) 15,25 % w stosunku rocznym ‒ w przypadku transakcji handlowych, w których dłużnikiem nie jest podmiot publiczny będący podmiotem leczniczym.

Ważne

Naliczanie odsetek za opóźnienie w transakcjach handlowych nie jest obowiązkowe — jest to prawo wierzyciela, z którego może, ale nie musi skorzystać. Oznacza to, że jeśli kontrahent spóźnia się z zapłatą, przedsiębiorca ma prawo naliczyć odsetki, ale może też z tego zrezygnować, np. w trosce o relacje biznesowe lub przy niewielkich kwotach.

Warto pamiętać, że prawo rozróżnia dwa rodzaje odsetek naliczanych w przypadku transakcji handlowych.

Rodzaje odsetek za opóźnienie w transakcjach handlowych

W transakcjach handlowych wyróżnia się dwa główne rodzaje odsetek. Jedne z nich dotyczą wyłącznie relacji między przedsiębiorcami, a drugie między przedsiębiorcą a podmiotem publicznym i są określone w ustawie o terminach zapłaty w transakcjach handlowych. Ich wysokość jest wyższa niż odsetek cywilnych i aktualizowana co pół roku.

Odsetki ustawowe za opóźnienie gdy dłużnikiem jest podmiot publiczny

Jeśli dłużnikiem w transakcji handlowej jest podmiot publiczny będący podmiotem leczniczym — np. szpital, przychodnia czy laboratorium etc. — wierzycielowi przysługują odsetki ustawowe za opóźnienie w transakcjach handlowych w stawce o osiem punktów procentowych wyższej niż aktualnie obowiązująca stopa referencyjna NBP.

W takich przypadkach termin płatności wynosi co do zasady 30 dni, chyba że strony ustaliły inaczej i nie narusza to interesów wierzyciela. Po upływie tego terminu, jeśli należność nie została uregulowana, przedsiębiorca może naliczyć odsetki automatycznie. Prawo to ma na celu dyscyplinowanie instytucji publicznych i przeciwdziałanie nadmiernym opóźnieniom, a przy tym zatorom płatniczym w gospodarce, inna stawka i termin obowiązuje w przypadku gdy dłużnikiem nie jest podmiot publiczny.

Odsetki ustawowe za opóźnienie gdy dłużnikiem nie jest podmiot publiczny

W przypadku gdy dłużnikiem jest inny przedsiębiorca, również przysługują odsetki ustawowe za opóźnienie w transakcjach handlowych, ale obowiązują nieco inne terminy i stawka o dziesięć punktów procentowych wyższa niż aktualnie obowiązująca stopa referencyjna NBP.

Standardowy termin płatności w takich relacjach wynosi 60 dni, chyba że strony uzgodniły krótszy lub — w uzasadnionych przypadkach — dłuższy okres. Po jego przekroczeniu i braku zapłaty wierzyciel ma prawo naliczyć odsetki na nocie odsetkowej. To rozwiązanie ma chronić szczególnie małe i średnie firmy, które są często stroną słabszą w relacjach handlowych, najbardziej narażoną na skutki opóźnień. Odsetki od niezapłaconej faktury nie są obowiązkowe, ale warto je doliczać jeśli pojawi się opóźnienie, wysokość odsetek ustawowych łatwo obliczyć, wystarczy trzymać się prostego wzoru.

Odzyskaj należności i odsetki za opóźnienie z firmą windykacyjnąKalkulator odsetek — jak obliczać należne odsetki?

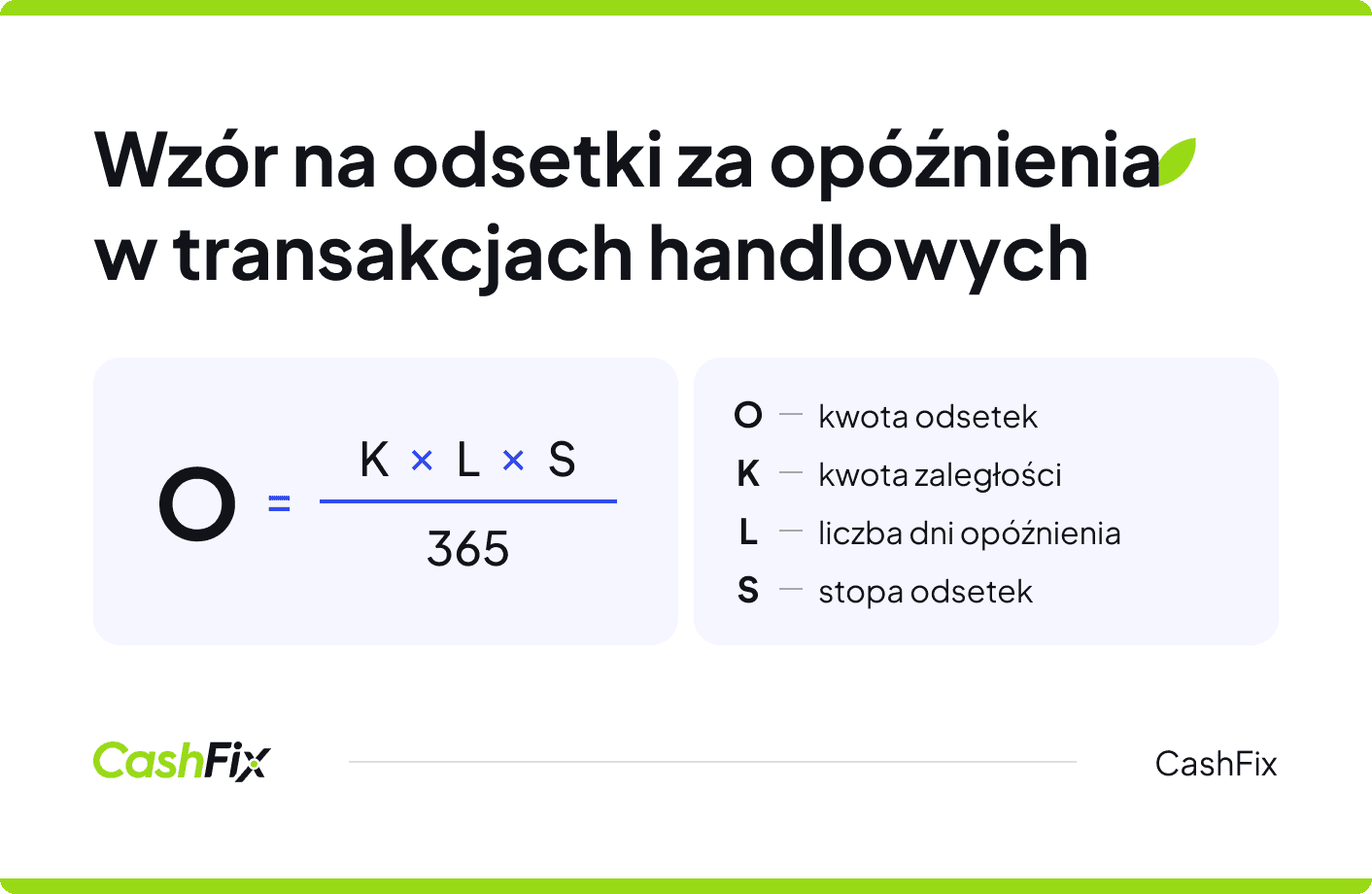

Obliczenie należnych odsetek może wydawać się wymagające. Można skorzystać z różnego rodzaju kalkulatorów lub dokonać prostego obliczenia. Wystarczy podstawić dane wierzytelności pod poniższy wzór:

Odsetki = (Kwota zaległości × Liczba dni opóźnienia × Stopa odsetek) / 365

Gdzie:

Kwota zaległości – to wartość niezapłaconej faktury (brutto),

Liczba dni opóźnienia – liczona od dnia następnego po dniu wymagalności świadczenia pieniężnego, czyli po upływie terminu płatności do dnia zapłaty włącznie,

Stopa odsetek – to aktualna roczna stopa odsetek ustawowych w transakcjach handlowych, ustalana co pół roku (publikowana przez Ministra Rozwoju i Technologii),

365 – liczba dni w roku (używana niezależnie od roku przestępnego).

Przykład

Kwota zaległości wynosi 10 000 zł, a opóźnienie to 45 dni, aktualna stopa odsetek równa się 15,75% (stan na I połowę 2025 r.). Podstawiając te dane do powyższego wzoru, otrzymamy następujące wyliczenie: (10 000 × 45 × 15,75%) / 365 = 194,18 zł oznacza to, że kontrahent jest nam winny 194,18 zł odsetek.

Jeśli kontrahent zalega ze spłatą należności, warto wysłać mu przedsądowe wezwanie do zapłaty i notę odsetkową. W ściąganiu należności może pomóc wykwalifikowana firma windykacyjna.

Znajdź firmę windykacyjnąInne rodzaje odsetek za opóźnienie w spłacie należności

Ustawowe odsetki za opóźnienie w transakcjach handlowych to nie jedyny rodzaj odsetek, który przewiduje polskie prawo. Istnieją też inne rodzaje odsetek, które mogą mieć zastosowanie w zależności od charakteru relacji między stronami.

Najczęściej spotykane to odsetki ustawowe za opóźnienie (na podstawie Kodeksu cywilnego) oraz odsetki umowne, które strony mogą ustalić samodzielnie w treści zawieranej umowy. Odsetki ustawowe za opóźnienie mają zastosowanie m.in. w relacjach z osobami fizycznymi, a także wtedy, gdy transakcja nie spełnia kryteriów „handlowej” w rozumieniu ustawy. Natomiast odsetki umowne mogą być wyższe lub niższe od ustawowych, o ile nie przekraczają tzw. odsetek maksymalnych, określonych przepisami. Wybór rodzaju odsetek ma istotne znaczenie praktyczne, dlatego warto wiedzieć, które z nich można zastosować w konkretnej sytuacji.

Odzyskaj należność i odsetki z firmą windykacyjnąNajczęściej zadawane pytania (FAQ)

Od kiedy można zacząć naliczać odsetki ustawowe za opóźnienie w transakcjach handlowych?

Od dnia następującego po upływie terminu płatności wskazanego na fakturze lub w umowie — bez konieczności wcześniejszego wezwania do zapłaty.

Czy naliczanie odsetek za opóźnienie jest obowiązkowe?

Nie. To prawo wierzyciela, z którego może, ale nie musi skorzystać.

Kto może naliczać odsetki za opóźnienie w przypadku transakcji handlowych?

Przedsiębiorcy zawierający umowy z innymi firmami lub instytucjami publicznymi w ramach działalności gospodarczej.

Czy odsetki dolicza się do kwoty netto, czy brutto faktury?

Do kwoty brutto – całkowitej wartości niezapłaconej należności.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Nota obciążeniowa – co to jest i jak ją wystawić?

Nota obciążeniowa wystawiana jest w wyjątkowych sytuacjach. Dowiedz się, co to jest nota uznaniowa oraz jak i komu ją wystawić.

Autor: Klaudia Borkiewicz|27.06.2025 r.

Odsetki od niezapłaconej faktury 2025 r. – jak ściągnąć?

Odsetki ustawowe stanowią jedno z najczęściej stosowanych rodzajów rekompensaty za nieterminowe płatności. Dowiedz się, jak ściągnąć odsetki od niezapłaconej faktury.

Autor: Klaudia Borkiewicz|04.07.2025 r.

Termin płatności faktury minął, a klient nie zapłacił – co robić?

Dotrzymywany przez kontrahentów termin płatności faktury jest korzystny dla prowadzenia biznesu. Co robić, gdy klient nie płaci za fakturę na czas?

Autor: Klaudia Borkiewicz|17.01.2025 r.