Zachowanie płynności finansowej firmy jest podstawowym czynnikiem wpływającym na rozwój działalności. Prostym i stosunkowo niedrogim sposobem na jej zachowanie jest kredyt w rachunku bieżącym. Takie finansowanie pozwala na elastyczne korzystanie z dodatkowych pieniędzy i wydawanie ich na dowolny cel związany z prowadzeniem działalności. Dowiedz się więcej o warunkach takiego kredytu i poznaj jego zalety.

Czego dowiesz się z artykułu?

- Kredyt w rachunku bieżącym — co to jest?

- Kredyt w rachunku bieżącym a kredyt w rachunku osobistym

- Warunki umowy kredytu w rachunku bieżącym

- Kredyt w rachunku bieżącym — zalety tej formy finansowania

- Ile kosztuje kredyt w rachunku bieżącym?

- Spłata kredytu w rachunku bieżącym — jak przebiega?

- Jak wybrać kredyt w rachunku bieżącym?

Kredyt w rachunku bieżącym — co to jest?

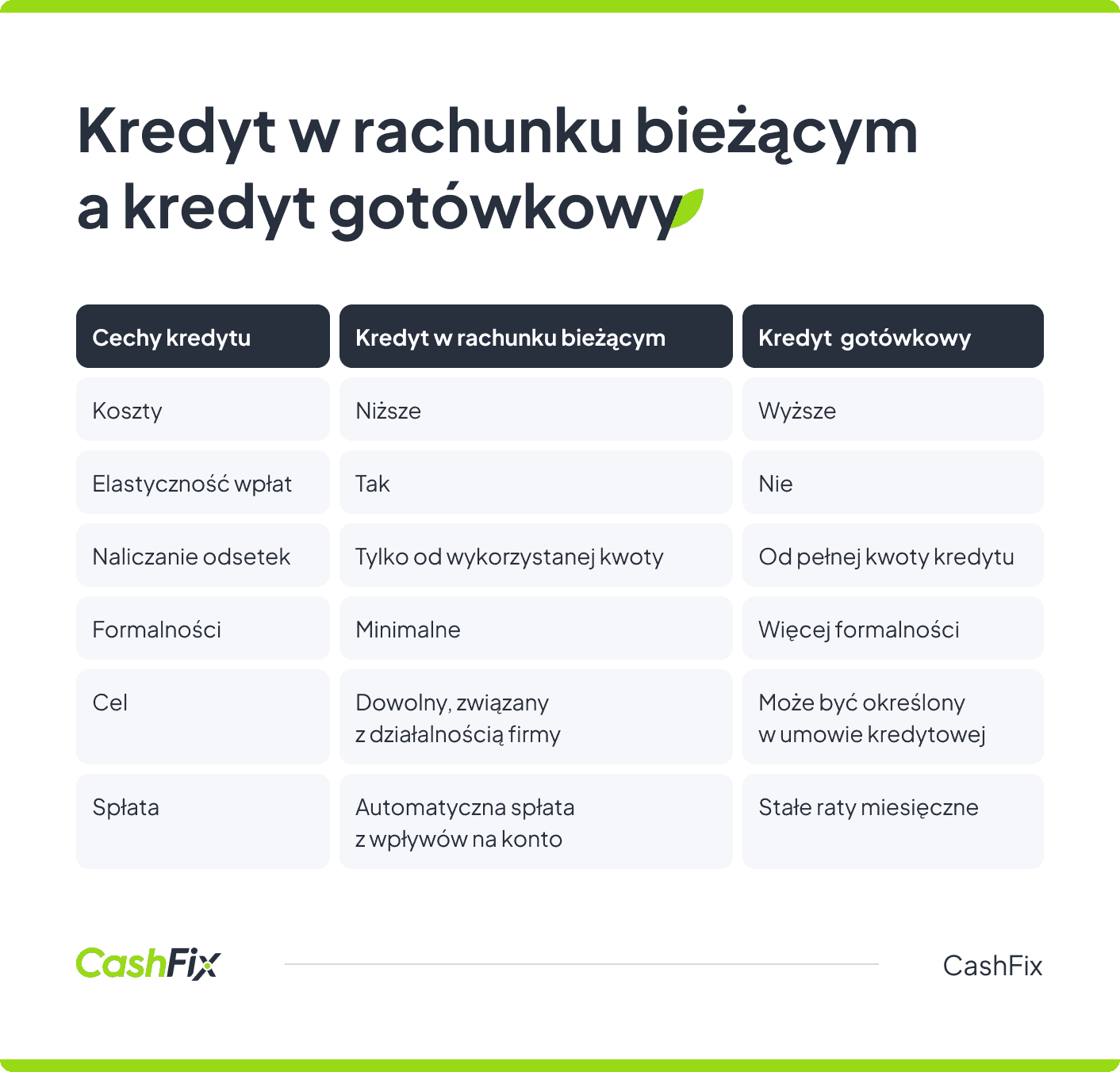

Kredyt w rachunku bieżącym polega na oddaniu do dyspozycji klienta określonej kwoty pieniędzy w ramach jego rachunku bankowego. Kredyt w rachunku bieżącym często uważany jest za ten sam produkt co kredyt obrotowy, jednak nie do końca tak jest. Kredyt obrotowy może zostać udzielony zarówno w rachunku bieżącym, jak i w odrębnym rachunku kredytowym.

W obu przypadkach mamy do czynienia z finansowaniem przedsiębiorstw, a kwota kredytu jest elastyczna i ograniczona limitem. Odsetki w przypadku kredytu w rachunku bieżącym naliczane są tylko od wykorzystanej kwoty, a nie dodatkowo od kwoty przyznanego finansowania. Warto wiedzieć też czym różni się kredyt w rachunku bieżącym od kredytu w rachunku osobistym.

Kredyt w rachunku bieżącym a kredyt w rachunku osobistym

Kredyt w rachunku bieżącym to produkt przeznaczony dla firm, ale nie oznacza to, że osoby fizyczne nie mogą skorzystać z tej dogodnej formy finansowania. Dla klientów indywidualnych banki przygotowały kredyt w rachunku osobistym. Przyznanie go bardzo często wiąże się z minimalną ilością formalności, a umowa określa indywidualne warunki spłaty.

Opinia eksperta

Kredyt w rachunku bieżącym i kredyt w rachunku osobistym różnią się głównie przeznaczeniem i specyfiką korzystania. Kredyt w rachunku bieżącym jest dedykowany firmom i pozwala na elastyczne zarządzanie płynnością finansową, umożliwiając pokrycie krótkoterminowych zobowiązań operacyjnych. Z kolei kredyt w rachunku osobistym skierowany jest do klientów indywidualnych i służy jako dodatkowe źródło finansowania bieżących wydatków, z limitem uzależnionym od zdolności kredytowej klienta.

Ekspert CashFix

Co ważne w przypadku kredytu w rachunku osobistym bank nie bierze pod uwagę wpłat własnych klientów, środki muszą wpływać na konto z tytułu wynagrodzeń, emerytur, rent, czy innych źródeł dochodu. To na podstawie średnich miesięcznych wpływów na konto oblicza się wysokość przydzielonego limitu. Na nieco innych warunkach przyznaje się kredyt w rachunku bieżącym.

Wypełnij formularz i otrzymaj kredyt lub pożyczkęWarunki umowy kredytu w rachunku bieżącym

Warunki umowy kredytu w rachunku bieżącym różnią się od siebie w zależności od banku i są określane indywidualnie. Jak każdy kredyt, również ten udzielony na zasadzie debetu w rachunku bieżącym, wiąże się z kosztami. Jednak warunki spłaty są na tyle elastyczne i dostosowane do potrzeb klienta, że najczęściej jest to najbardziej opłacalne finansowanie biznesu.

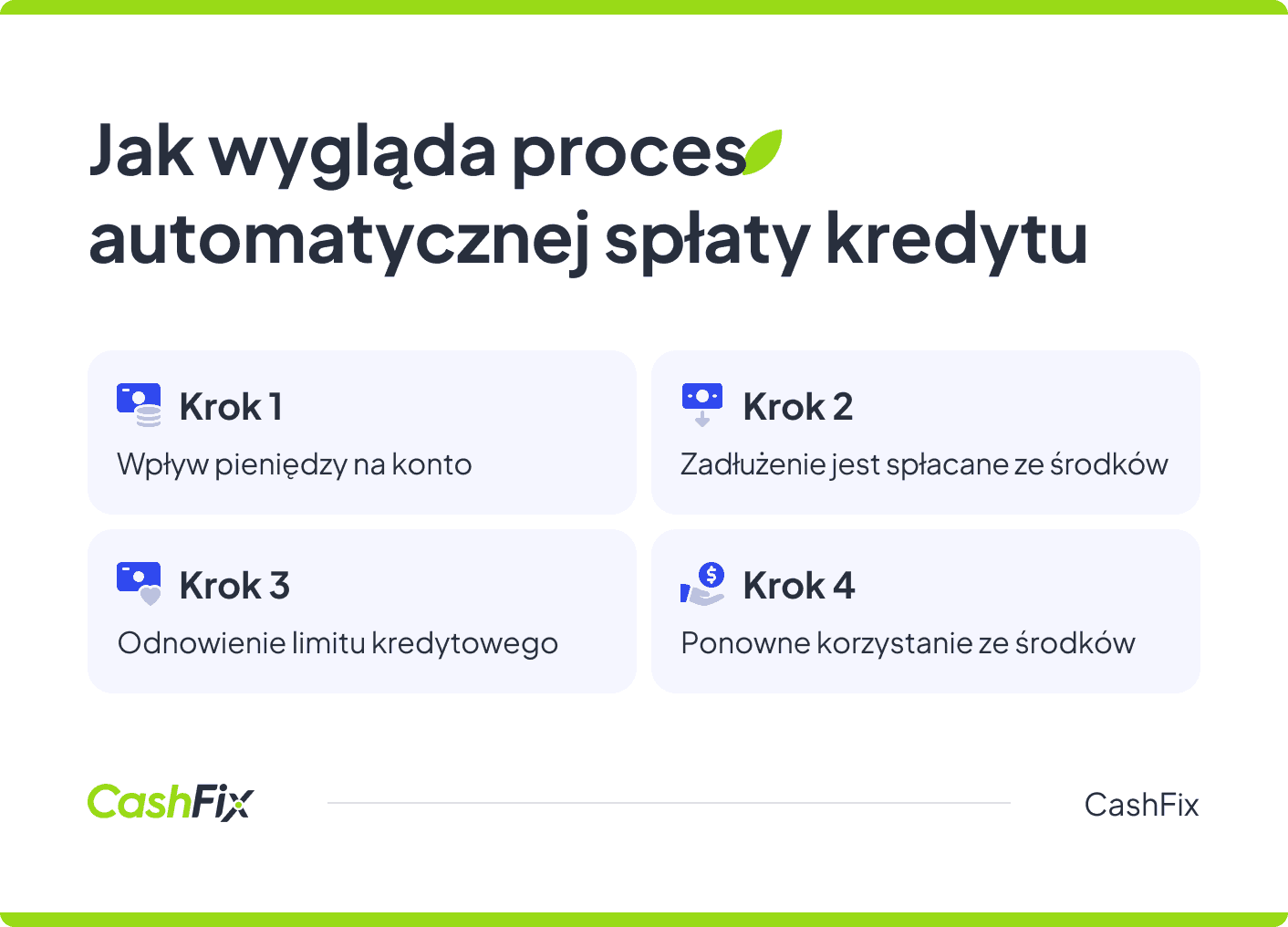

Kredyt w rachunku bieżącym udzielany jest na określoną kwotę, za ustaloną prowizję. Klient wykorzystuje jedynie tyle, ile potrzebuje, biorąc pod uwagę to, na jaką kwotę pozwala limit. Odsetki płacone są jedynie za wykorzystaną część limitu w danym czasie. Wpływy na konto automatycznie niwelują zadłużenie, a ze środków można skorzystać ponownie. Taka forma finansowania ma więcej zalet.

Kredyt w rachunku bieżącym — zalety tej formy finansowania

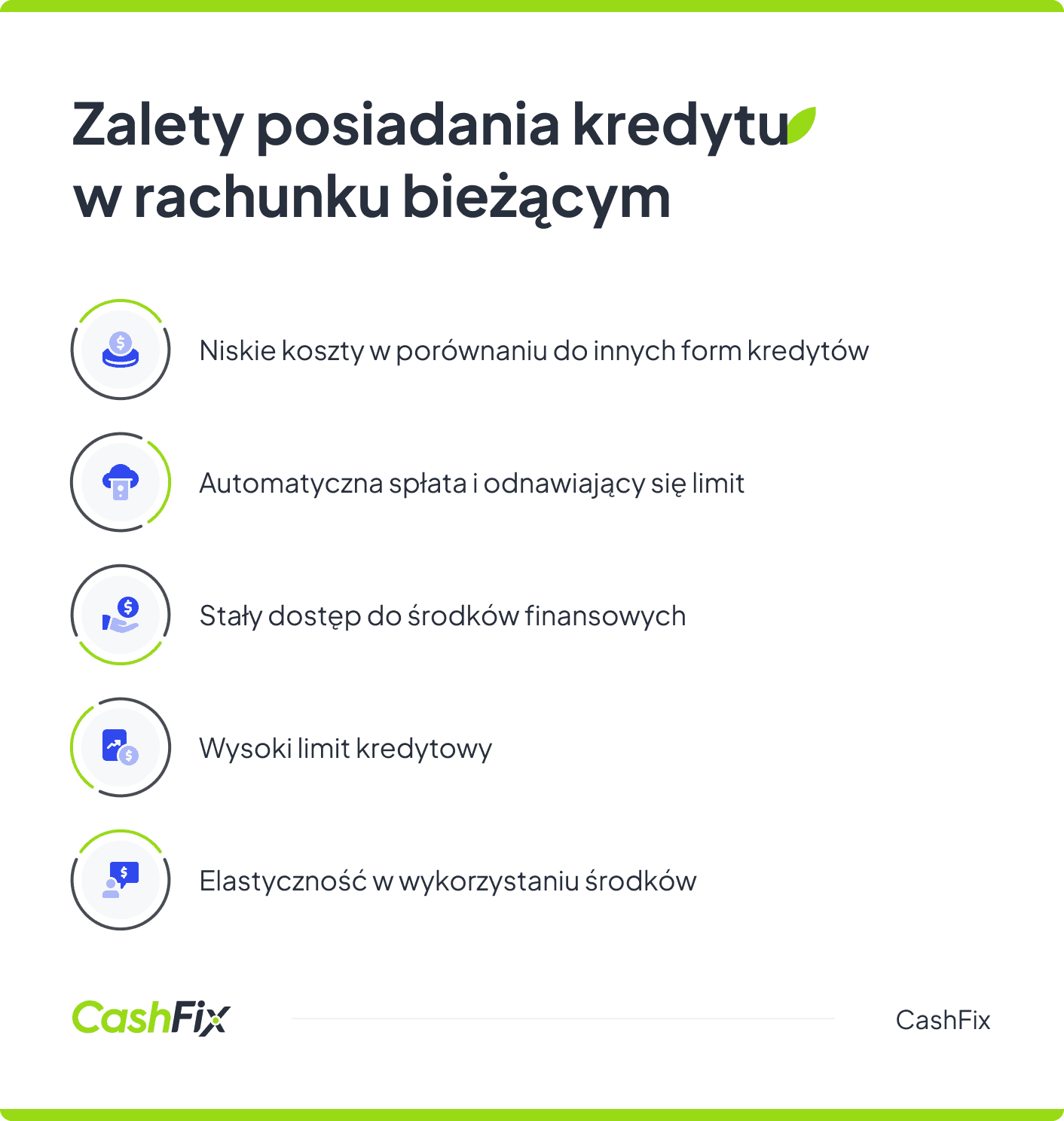

Kredyt w rachunku bieżącym ma sporo zalet, dlatego jest jednym z najbardziej popularnych produktów finansowych dla firm. Jest to rodzaj poduszki finansowej, dzięki której masz dodatkowe środki zawsze pod ręką i nie musisz obawiać się przejściowych kłopotów. Możesz pokryć z niego również mniejsze inwestycje, które szybko się zwrócą.

Najważniejsze zalety kredytu w rachunku bieżącym:

- niewielkie koszty — w porównaniu do kredytów inwestycyjnych czy gotówkowych, koszty kredytu w rachunku są znacznie niższe,

- spłata automatyczna i odnawiający się limit — przy kredycie w rachunku bieżącym nie musisz spłacać rat, każda kwota zasilająca konto firmowe stanowi jednocześnie spłatę kredytu, jak tylko uzupełnisz swój limit gotówką, możesz ponownie z niego skorzystać,

- stały dostęp do środków — określona kwota, z której możesz zawsze skorzystać i wydać ją na dowolny cel związany z prowadzeniem firmy, bez biznesplanów, uzasadnień, czy dowodzenia przed bankiem, że pieniądze zostały wydane zgodnie z planem,

- limit kredytowy na wysokim poziomie — kredyt obrotowy przyznany w rachunku bieżącym zwykle jest wyższy niż w przypadku kredytów gotówkowych.

Nie da się ukryć, że ta forma finansowania wydatków firmy jest niezwykle kusząca. Warto wiedzieć, jak przygotować się, by na pewno je otrzymać.

Jak otrzymać kredyt w rachunku bieżącym?

Kredyt obrotowy w rachunku bieżącym otrzymać może zarówno przedsiębiorca prowadzący jednoosobową działalność gospodarczą, jak i spółka. Wysokość kwoty kredytu zależna będzie od wpływów na konto firmowe i ogólnej kondycji finansowej Twojej firmy. Niektóre banki pozwalają skorzystać z zabezpieczenia BGK (prowizja około 0,5% od kwoty gwarancji), zwłaszcza w przypadku przedsiębiorców rozpoczynających działalność.

Aby otrzymać kredyt, musisz złożyć odpowiedni wniosek wraz z dołączonymi dokumentami. Pamiętaj, że bank musi obliczyć Twoją zdolność kredytową i zrobi to na podstawie sytuacji finansowej i historii w BIK.

Wypełnienie wniosku o kredyt w rachunku bieżącym

Wniosek o kredyt w rachunku bieżącym mogą złożyć właściciele JDG oraz spółki cywilne, jawne, z o.o., komandytowe, akcyjne i komandytowo-akcyjne. Firma musi mieć uregulowane sprawy z Urzędem Skarbowym i spełniać wymagania dotyczące rodzaju rozliczenia. Banki preferują przedsiębiorców rozliczających się na zasadach pełnej lub uproszczonej księgowości, albo na zasadzie ryczałtu ewidencyjnego.

Ranking pożyczek i kredytówPodczas składania wniosku należy podać dane firmy (NIP, REGON, KRS), dane osoby upoważnionej do kontaktu, dane wnioskodawcy, oczekiwaną wysokość finansowania oraz inne wymagane informacje. Należy również dołączyć komplet dokumentów.

Dokumenty dołączane do wniosku

Do wniosku kredytowego należy dołączyć m.in. wypis z KRS lub CEiDG, rozliczenie PIT, zaświadczenia o niezaleganiu z ZUS i US, oraz dokumentację finansową za ostatnie dwa lata (książka przychodów i rozchodów, rachunek zysków i strat lub bilans księgowy). Szczegółową listę dokumentów dostarcza bank. Dołączenie tych dokumentów z pewnością przybliży Cię do otrzymania kredytu, ale pamiętaj, że bank zwróci uwagę również na inne czynniki.

Czynniki decydujące o przyznaniu kredytu

Bank podejmuje decyzję na podstawie matematycznej kalkulacji ryzyka, oceniając sytuację finansową kredytobiorcy, obroty na koncie firmowym i historię kredytową. Wysokość kredytu ustalana jest na podstawie miesięcznych przychodów przedsiębiorstwa, a jego cena w porównaniu do innych form finansowania jest niska.

Kredyty i pożyczki w jednym miejscu — RANKINGIle kosztuje kredyt w rachunku bieżącym?

Kredyt w rachunku bieżącym ma RRSO od 10 do 25% w zależności od banku i danej oferty. Oprocentowanie naliczane jest jedynie od wykorzystanej kwoty. Udzielenie finansowania zazwyczaj objęte jest prowizją, a jeśli bank jej nie pobiera, jest duże prawdopodobieństwo, że w umowie znajdzie się zapis o oprocentowaniu niewykorzystanego kapitału. Sama spłata zadłużenia przebiega nieco inaczej niż w przypadku innych zobowiązań.

Spłata kredytu w rachunku bieżącym — jak przebiega?

Kredyt obrotowy, jakim jest kredyt w rachunku bieżącym, spłacany jest na nieco innych zasadach niż typowy kredyt gotówkowy, czy inwestycyjny. Nie ma rat ani wyznaczonych sztywno dat spłaty. W umowie zawarta jest zazwyczaj minimalna kwota, która musi zasilić rachunek w danym miesiącu, ale zaraz po tym można z tych środków ponownie korzystać. Spłacać natomiast trzeba odsetki, które są uzależnione od wysokości salda kredytu i kwoty, którą wykorzystałeś. Bardzo często odsetki są automatycznie pobierane z konta.

Opinia eksperta

Brak sztywnych rat i ustalonych terminów spłaty daje przedsiębiorcom większą swobodę w zarządzaniu płynnością finansową. Dużą zaletą jest możliwość wielokrotnego wykorzystania środków po ich spłacie oraz automatyczne pobieranie odsetek, co minimalizuje ryzyko nieterminowych płatności.

Ekspert CashFix

Jak wybrać kredyt w rachunku bieżącym?

Wniosek o kredyt w rachunku bieżącym najlepiej jest złożyć w banku, w którym prowadzisz konto firmowe. Jeśli oferowane warunki Ci nie odpowiadają, zawsze możesz poszukać innej oferty i przenieść konto do innej placówki. Możesz też prowadzić równolegle dwa, lub więcej rachunki bankowe, ale pamiętaj, że wiąże się to z kosztami. Jeśli szukasz finansowania na dobrych warunkach skontaktuj się z CashFix — przedstawimy Ci kilka ciekawych ofert na pożyczki i kredyty, w tym kredyty konsolidacyjne i kredyty refinansowe, a Ty sam zdecydujesz, które z nich wybrać.

Finansowanie na uczciwych warunkach — ranking ofertPodsumowanie

- Kredyt w rachunku bieżącym zapewnia firmom elastyczny dostęp do dodatkowych środków finansowych, co pomaga w utrzymaniu płynności finansowej.

- Odsetki od kredytu w rachunku bieżącym naliczane są tylko od wykorzystanej kwoty, co czyni go opłacalnym rozwiązaniem w porównaniu do innych form kredytów.

- Przyznanie kredytu w rachunku bieżącym wiąże się z minimalną ilością formalności, a środki można wykorzystać na dowolny cel związany z działalnością gospodarczą.

- Wpływy na konto automatycznie zmniejszają zadłużenie, co upraszcza spłatę kredytu i umożliwia ponowne korzystanie z limitu kredytowego.

- Kredyt w rachunku bieżącym jest dostępny zarówno dla przedsiębiorstw, jak i osób fizycznych, a jego warunki są dostosowane do indywidualnych potrzeb i możliwości finansowych klienta.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Rodzaje kredytów dla firm – kompletny przewodnik

Szukasz finansowania dla swojej firmy, ale nie wiesz jaki rodzaj kredytu wybrać? Zapoznaj się z naszym przewodnikiem, a z łatwością podejmiesz decyzję.

Autor: Anna Sójka|31.05.2024 r.

Doradca kredytowy dla firm – kim jest i czy warto korzystać z jego usług?

Wybranie korzystnej oferty produktu finansowego to spore wyzwanie. Nieocenioną pomoc może dać Ci doradca kredytowy. Dowiedz się o nim więcej.

Autor: Anna Sójka|11.06.2024 r.

Kredyt a pożyczka – różnice, podobieństwa, wady i zalety

Potrzebujesz środków finansowych, ale nie wiesz jaki produkt jest dla Ciebie? Zobacz, czym różnią się, a w czym są do siebie podobne kredyty i pożyczki.

Autor: Anna Sójka|07.06.2024 r.