Kredyty i pożyczki pomostowe są obecne w ofertach wielu banków i firm pozabankowych, jednak niewiele osób wie, że są to dwa różne produkty. Kredyt pomostowy udzielany jest firmom, które oczekują dotacji unijnej, natomiast pożyczka pomostowa to najczęściej finansowanie przedsiębiorstw z zadłużeniami w ZUS i US, by wesprzeć ich w drodze do otrzymania kredytu gotówkowego, czy inwestycyjnego. Dowiedz się jakie warunki należy spełnić, by otrzymać takie finansowanie i kiedy warto o nie wnioskować.

Kredyt pomostowy — co to jest i kto może się o niego starać?

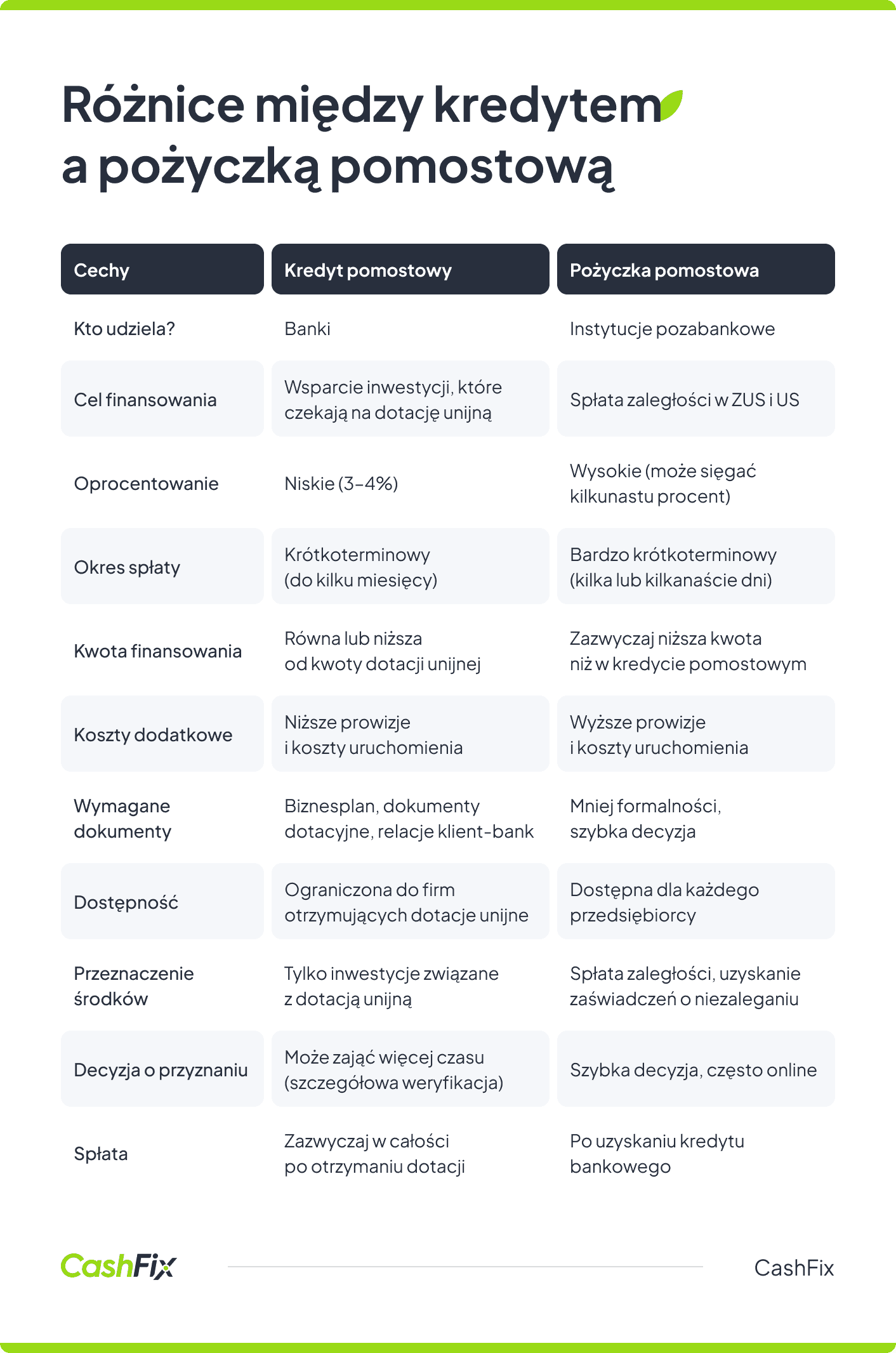

Kredyt pomostowy to wsparcie finansowe udzielane pod dotację unijną. Starają się o niego przedsiębiorcy, którzy otrzymali pozytywną decyzję o przyznaniu subwencji na inwestycje, ale nie otrzymali jeszcze przelewu. Kredyt pomostowy jest przydatny w momencie, gdy inwestycja ruszyła przed wypłatą środków i utknęła z powodu oczekiwania na pieniądze. Kredyt pomostowy nie może przekraczać kwoty dotacji przyznanej przez instytucje publiczne. Zdarza się, że bank wypłaca go w jednej lub kilku transzach. Przedsiębiorcy najczęściej spłacają go w całości w momencie otrzymania środków z dotacji.

Pożyczka pomostowa — co to i na czym polega

Pożyczka pomostowa udzielana jest przez firmy pozabankowe i najczęściej jej celem jest pokrycie zobowiązań w ZUS i US. Pożyczka ta jest przydatna zwłaszcza kiedy przedsiębiorca stara się o kredyt bankowy, a nie może go uruchomić z powodu zaległości w tych instytucjach. Przedsiębiorcy zazwyczaj spłacają taką pożyczkę w całości, zaraz jak otrzymają kredyt inwestycyjny, czy gotówkowy z banku.

Ważne

Kredyt pomostowy jest udzielany przez banki i przeznaczony na inwestycje, a jego kwota nie może przekraczać dotacji przyznanej przez instytucje publiczne.

Pożyczka pomostowa jest udzielana przez firmy pozabankowe i służy głównie na pokrycie zobowiązań w ZUS i US, co pomaga uzyskać kredyt komercyjny pomimo zaległości.

Kredyty pomostowe i pożyczki pomostowe to dwa różne produkty, które mają jednak wspólne cechy.

Kliknij po oferty kredytów i pożyczekRóżnice i podobieństwa między pożyczką a kredytem pomostowym

Stosowanie zamiennie pojęć pożyczki i kredytu pomostowego jest błędem, ponieważ może to doprowadzić do nieporozumień.

Podobieństwa:

- Kredyt pomostowy i pożyczka pomostowa to krótkoterminowe produkty kredytowe — spłacane są w momencie uzyskania innego finansowania, stąd "pomostowy" charakter.

- Oba produkty stworzone są z myślą o osiągnięciu pewnego celu przez kredyto- lub pożyczkobiorcę.

- Zarówno kredyt pomostowy, jak i pożyczka pomostowa przeznaczone są dla przedsiębiorców pragnących rozwijać swój biznes.

- Oba produkty stworzone zostały z myślą o pozytywnym wpływie na płynność finansową firmy.

- Oba produkty związane są z udzieleniem promesy z banku.

Różnice:

- Kredyty pomostowe udzielane są przez banki, a pożyczki przez instytucje pozabankowe.

- Pożyczka przeznaczana jest najczęściej na spłatę zobowiązań, a kredyt pomostowy na pchnięcie inwestycji do przodu w oczekiwaniu na środki unijne.

- Kredyt pomostowy jest tańszy, wiąże się z niższą prowizją i oprocentowaniem niż pożyczka.

- W przypadku kredytu pomostowego kwoty kredytowania są zazwyczaj znacznie wyższe, niż w przypadku pożyczek.

- Pożyczkę pomostową możesz uzyskać szybciej niż kredyt.

Niezależnie od potrzeb Twojego przedsiębiorstwa warto rozważyć finansowanie pomostowe. Pamiętaj przy tym, by upewnić się co do kosztu dostępnych kredytów pomostowych.

Potrzebujesz kredytu lub pożyczki? Zobacz nasz ranking

Potrzebujesz kredytu lub pożyczki? Zobacz nasz ranking

Kredyt pomostowy — ile kosztuje?

Oprocentowanie kredytu pomostowego waha się między 3 a 4 % i w porównaniu do innych kredytów jest bardzo niskie. Zwłaszcza że zazwyczaj zaciągany jest na krótki okres, do kilku miesięcy i zwracany jest od razu w całości. Część kapitałową kredytu pomostowego w całości pokrywa kwota przyznanej dotacji, a jedynym kosztem ponoszonym przez przedsiębiorców są odsetki. Oczywiście wysokość oprocentowania ustalana jest przez bank, dlatego należy dokładnie zapoznać się z warunkami umowy przed jej podpisaniem.

Warunki i dokumenty konieczne, by otrzymać kredyt pomostowy

Głównym warunkiem, na który banki zwracają uwagę, przyznając kredyt pomostowy, jest otrzymanie dotacji unijnej przez przedsiębiorstwo wnioskujące o finansowanie. Jest to jedyny istotny, a jednocześnie konieczny warunek, by wniosek został rozpatrzony pozytywnie.

Ważne

W banku zazwyczaj możesz ubiegać się o finansowanie maksymalnie w wysokości kwoty dotacji, ale niektóre instytucje mają szerszą ofertę. Część banków pozwala na finansowanie 100% dotacji i dodatkowo kwoty wymaganej na wkład własny. Wzór wniosku o kredyt pomostowy znaleźć można zazwyczaj na stronach internetowych banków i w placówkach stacjonarnych. Sam wniosek jednak nie wystarczy, by finansowanie zostało przyznane.

Dokumenty, które należy dołączyć do wniosku o kredyt pomostowy:

- biznesplan planowanej działalności — szczegółowy i sporządzony na podstawie rzetelnych danych,

- załączniki do biznesplanu z szacunkowymi danymi na temat kosztów i przychodów z prowadzenia firmy,

- dokumenty związane z dotacją unijną — wnioski, decyzje itp.,

- dokumenty związane z relacją na linii klient-bank.

Z uwagi na to, że kredyt pomostowy jest niemal zawsze spłacany szybko po jego zaciągnięciu i to w całości, banki nie skupiają się aż tak na zdolności kredytowej potencjalnego kredytobiorcy. Ilość dokumentów koniecznych przy składaniu wniosku jest mniejsza niż gdy staramy się o kredyt gotówkowy, czy inwestycyjny. Wymagania są nieco inne w przypadku pożyczki pomostowej.

Otrzymaj oferty kredytów i pożyczek na dogodnych warunkachPożyczka pomostowa — wszystko, co musisz o niej wiedzieć

Pożyczka pomostowa to rodzaj finansowania celowego, oznacza to, że musi zostać wykorzystana na określone zadania wymienione we wniosku. W zdecydowanej większości są to zobowiązania w US lub ZUS, czasami wobec kontrahentów lub innych instytucji. Pożyczkę pomostową otrzymują firmy, które potrzebują tymczasowego wsparcia. Zanim zdecydujesz się złożyć wniosek, rozważ wady i zalety tej formy finansowania.

Zalety pożyczki pomostowej

Pożyczka pomostowa to rozwiązanie, które może okazać się niezwykle korzystne dla przedsiębiorców znajdujących się w trudnej sytuacji finansowej. Pożyczka pozabankowa dla firm na spłatę ZUS i zaległości w Urzędzie Skarbowym, oferowana przez firmy pożyczkowe, stanowi bezpieczną opcję dla przedsiębiorstw, które chcą wyjść z finansowego impasu.

Opinia eksperta

Zaległości w płatnościach mogą skutecznie uniemożliwić uzyskanie kredytu bankowego, co dodatkowo komplikuje sytuację przedsiębiorstwa. Pożyczki pomostowe pozwalają uregulować zaległe zobowiązania i uzyskać zaświadczenia o niezaleganiu w opłatach. Dodatkową zaletą pożyczek pomostowych jest ich dostępność online i szybka decyzja o przyznaniu finansowania.

Ekspert CashFix

Wady i zagrożenie pożyczek pomostowych

Największą wadą pożyczki pomostowej jest jej koszt, ponieważ udzielana jest ona zazwyczaj szybko i bez wielu formalności, cena jej uruchomienia może wynosić nawet kilkanaście procent całej wnioskowanej kwoty. Biorąc pod uwagę fakt, że pożyczki tego typu są bardzo krótkoterminowe (kilka-kilkanaście dni) koszt ten jest bardzo wysoki. Jednak jeśli jest to jedyna opcja, by uzyskać korzystne warunki kredytowania w przypadku finansowania na wyższą kwotę, warto się po nią zgłosić.

Ranking kredytów i pożyczek dla firmTrzeba uważać jedynie na cenę takiego finansowania, zwłaszcza że dostęp do pożyczek pomostowych jest zdecydowanie łatwiejszy niż do kredytów pomostowych.

Dostępność kredytów i pożyczek pomostowych

Kredyty pomostowe można otrzymać w kilku bankach, ale ich dostępność jest ograniczona przez ilość dotacji, o które mogą starać się właściciele firm. Co ciekawe jedną z bardziej popularnych odmian tego produktu jest kredyt pomostowy dla rolników, ale korzystać z niego mogą także przedsiębiorcy prowadzący jednoosobowe działalności gospodarcze, spółki, instytucje publiczne i jednostki samorządu terytorialnego.

Pożyczki pomostowe są dostępne dla każdego przedsiębiorcy, którego od uruchomienia przyznanego kredytu w banku dzieli jedynie dostarczenie dokumentu o niezaleganiu z płatnościami. Wystarczy złożyć wniosek online i czekać na przyznanie finansowania. Natomiast o kredyt pomostowy można starać się w zaledwie kilku bankach.

Jakie banki udzielą kredytu pomostowego?

Kredytu pomostowego nie znajdziemy w ofercie każdego banku w Polsce, jednak kilka czołowych instytucji, takich jak mBank czy PEKAO S.A., udziela tego typu finansowania. Ich oferty są zróżnicowane choćby pod względem czasu spłaty, czy okresu ewentualnej karencji (wynikającej z opóźnień z wypłatą dotacji). Większość kredytów pomostowych trzeba spłacić szybko, jednak nie w kilka dni, jak w przypadku pożyczek. Kredyt pomostowy możesz spłacać od kilku do kilkunastu miesięcy.

Pożyczkę pomostową otrzymać można bez zbędnych formalności, trzeba tylko wiedzieć, gdzie znaleźć najlepsze oferty.

Gdzie znaleźć oferty pożyczek pomostowych?

Oferty pożyczek pomostowych znaleźć można w instytucjach pozabankowych udzielających finansowania firmom. Jednak wystarczy skontaktować się z CashFix i zapytać o taką formę finansowania, a przedstawimy Ci listę podmiotów, które chętnie przyznają pożyczkę na uregulowanie zobowiązań w Urzędzie Skarbowym i ZUS.

Porównanie kredytów i pożyczek — RANKINGPodsumowanie

- Kredyt pomostowy jest udzielany firmom oczekującym na dotację unijną, natomiast pożyczka pomostowa wspiera przedsiębiorstwa z zaległościami w ZUS i US.

- Kredyt pomostowy, udzielany przez banki, wspiera inwestycje przed otrzymaniem środków unijnych i jest tańszy niż pożyczka, z niższym oprocentowaniem i prowizjami.

- Pożyczka pomostowa, udzielana przez firmy pozabankowe, pomaga przedsiębiorcom spłacić zaległości i uzyskać kredyt bankowy, choć jest droższa i krótkoterminowa.

- Kredyt pomostowy wymaga pozytywnej decyzji o dotacji unijnej i jest spłacany po otrzymaniu środków, a pożyczka pomostowa jest szybko dostępna online i spłacana po uzyskaniu kredytu bankowego.

- Dokumenty niezbędne do kredytu pomostowego obejmują biznesplan, dokumenty dotacyjne oraz załączniki kosztowe, a weryfikacja zdolności kredytowej jest mniej rygorystyczna niż w przypadku innych kredytów.

- Zarówno kredyty, jak i pożyczki pomostowe są krótkoterminowymi produktami finansowymi, które poprawiają płynność finansową firm, ale różnią się źródłem finansowania, przeznaczeniem środków oraz kosztami.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt a pożyczka – różnice, podobieństwa, wady i zalety

Potrzebujesz środków finansowych, ale nie wiesz jaki produkt jest dla Ciebie? Zobacz, czym różnią się, a w czym są do siebie podobne kredyty i pożyczki.

Autor: Anna Sójka|07.06.2024 r.

Rodzaje kredytów dla firm – kompletny przewodnik

Szukasz finansowania dla swojej firmy, ale nie wiesz jaki rodzaj kredytu wybrać? Zapoznaj się z naszym przewodnikiem, a z łatwością podejmiesz decyzję.

Autor: Anna Sójka|31.05.2024 r.

Kredyt unijny dla firm – czym różni się od dotacji?

Masz firmę i szukasz finansowania na korzystnych warunkach? Kredyt unijny dla firm to jedno z najbardziej opłacalnych rozwiązań, dowiedz się więcej.

Autor: Anna Sójka|23.08.2024 r.