Kredyt dla wspólnoty mieszkaniowej to dedykowany produkt bankowy, który pozwala na sfinansowanie szerokiego zakresu prac remontowych i modernizacyjnych. Kredytu takiego udziela się na warunkach, które są zbliżone do kredytów firmowych, ale z uwzględnieniem specyfiki wspólnot mieszkaniowych. Wspólnoty, działając jako podmioty prawne na podstawie ustawy o własności lokali, mają pełne prawo do pozyskiwania zewnętrznych środków na niezbędne inwestycje, na podstawie uchwały właścicieli. Warto podkreślić, że zobowiązanie finansowe spoczywa na całej wspólnocie jako jednostce organizacyjnej, a nie na indywidualnych właścicielach mieszkań, choć ich odpowiedzialność jest proporcjonalna do udziału w nieruchomości wspólnej.

Czego dowiesz się z artykułu?

- Kredyt inwestycyjny dla wspólnot

- Na jakie cele można przeznaczyć kredyt dla spółdzielni mieszkaniowej?

- Wymagania i warunki uzyskania wsparcia

- Kredyt dla wspólnoty mieszkaniowej – oprocentowanie

- Gdzie szukać najlepszych ofert?

- Wpływ kredytu na finanse mieszkańców

- Jak bezpiecznie zarządzać długiem?

- FAQ – Najczęściej zadawane pytania

Kredyt inwestycyjny dla wspólnot

Kredyt inwestycyjny dla wspólnot to produkt bardzo podobny do inwestycyjnego kredytu firmowego. Podczas oceny zdolności kredytowej, bank szczegółowo analizuje kondycję finansową podmiotu. Znaczenie mają regularne wpływy na fundusz remontowy oraz historia płatności mieszkańców. Terminowe regulowanie należności przez właścicieli lokali jest fundamentem pozytywnej decyzji kredytowej. Aby wziąć kredyt, konieczne jest uzyskanie formalnej akceptacji właścicieli wyrażonej w uchwale – zazwyczaj z poparciem przekraczającym 50% udziałów.

Ważne

Kwota kredytu oraz dostępne warunki zależą głównie od miesięcznych dochodów wspólnoty. Okres kredytowania może wynosić od kilku do nawet kilkunastu lat, co pozwala rozłożyć koszty na raty równe lub malejące.

Za formalności związane z podpisaniem umowy odpowiada zarząd wspólnoty lub administrator, działający na podstawie udzielonego pełnomocnictwa. Jako zabezpieczenie najczęściej stosuje się cesję wierzytelności z funduszu remontowego lub hipotekę.

Dlaczego warto rozważyć finansowanie zewnętrzne dla spółdzielni mieszkaniowych?

Kredyt dla wspólnoty to rozwiązanie, które pozwala realizować projekty remontowe i modernizacyjne bez konieczności drastycznego podnoszenia składek dla mieszkańców. Zamiast czekać latami na zgromadzenie pełnej kwoty, wspólnota może natychmiast przystąpić do działań, takich jak termomodernizacja budynku czy pilny remont dachu.

Ranking kredytów firmowychKredyt dla wspólnoty mieszkaniowej na ocieplenie budynku

Szybka realizacja inwestycji, zwłaszcza tych związanych z ociepleniem budynku, przynosi wymierne korzyści. Kompleksowa termomodernizacja pozwala obniżyć koszty ogrzewania nawet o połowę, co oznacza, że miesięczna rata może być w dużej części pokrywana z wygenerowanych oszczędności. Modernizację infrastruktury – taką jak wymianę okien w częściach wspólnych czy montaż nowoczesnych wind – bezpośrednio odczuwają wszyscy mieszkańcy, ciesząc się wyższym komfortem życia.

Nie bez znaczenia jest wzrost wartości samej nieruchomości. Budynki z odnowioną elewacją i nowoczesnymi instalacjami osiągają na rynku ceny o 10-20% wyższe. Kredyt inwestycyjny dla wspólnot otwiera także drogę do uzyskania zewnętrznego wsparcia, jak np. premia termomodernizacyjna z funduszy państwowych, co jeszcze bardziej obniża ostateczny koszt przedsięwzięcia.

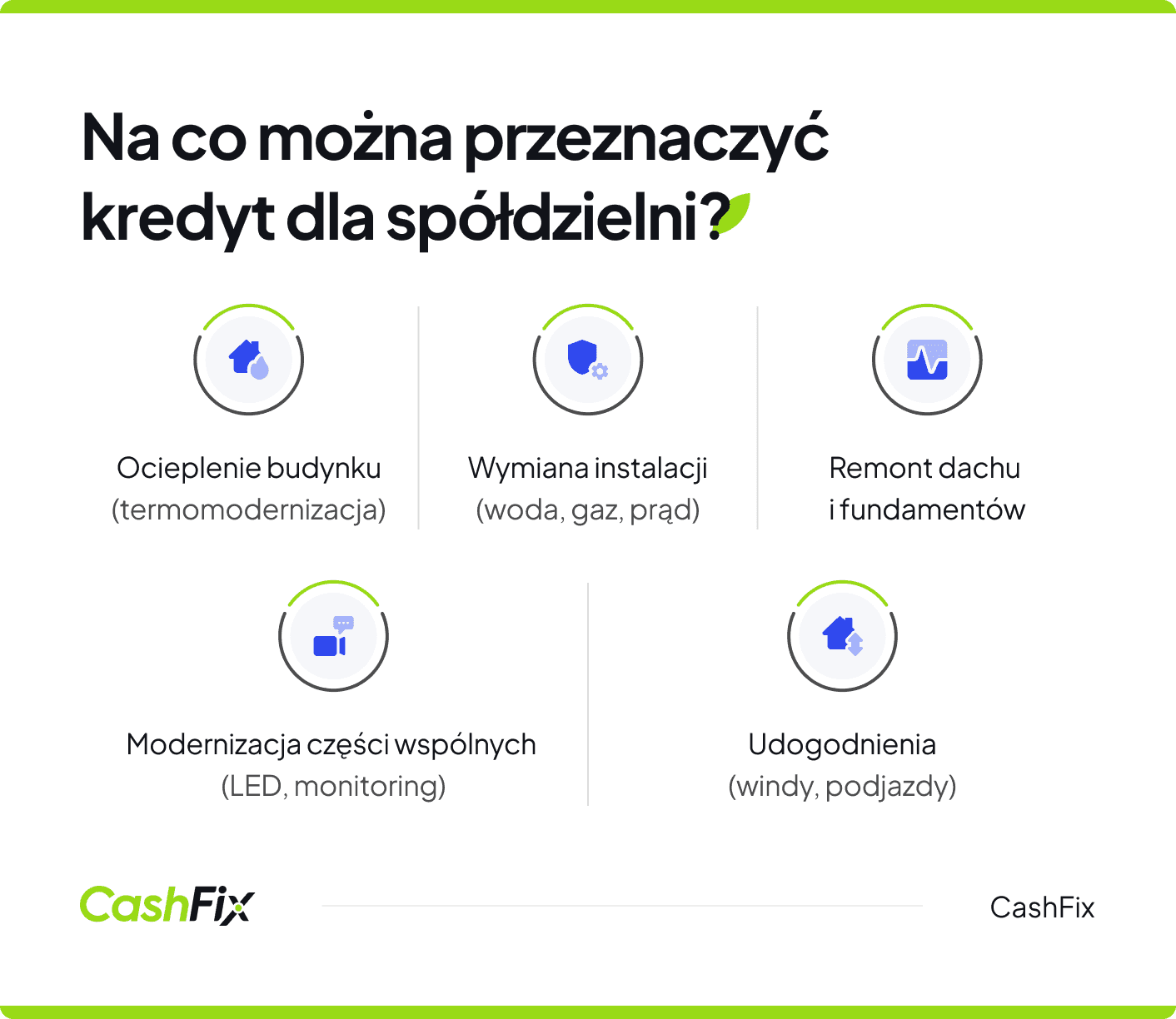

Na jakie cele można przeznaczyć kredyt dla spółdzielni mieszkaniowej?

Kredyt przeznaczony dla sektora mieszkaniowego charakteryzuje się dużą elastycznością. Finansowanie może objąć wiele działań wymagających nakładów inwestycyjnych:

- Remont elewacji i ocieplenie budynku – to najczęstsze przeznaczenie środków, pozwalające na poprawę estetyki i termoizolacji.

- Wymianę instalacji – modernizacja sieci wodno-kanalizacyjnej, gazowej czy elektrycznej znacząco podnosi bezpieczeństwo.

- Remont dachu i izolację fundamentów – prace zabezpieczające konstrukcję przed zniszczeniem.

- Modernizację budynku i infrastruktury wspólnej – na montaż domofonów, monitoringu, wymianę oświetlenia na LED czy budowę podjazdów dla osób niepełnosprawnych.

Wiele instytucji, takich jak Pekao S.A., PKO BP, ING czy inne duże banki komercyjne, oferuje również refinansowanie kredytów już poniesionych lub spłatę zobowiązań zaciągniętych w innym banku na mniej korzystnych warunkach. Refinansowanie całości zaciągniętych kredytów przez wspólnotę mieszkaniową można połączyć z nowym finansowaniem. Możliwość skorzystania z takich usług realnie wpływa na sytuację mieszkaniową w Polsce.

Ranking kredytów firmowych

Ranking kredytów firmowych

Wymagania i warunki uzyskania wsparcia

Aby skutecznie złożyć wniosek, wspólnota musi przygotować szereg dokumentów. Banki wymagają sprawozdań finansowych za ostatnie lata, zaświadczeń o numerach NIP i REGON oraz odpisu uchwały o wyborze zarządu. Ostatnim ważnym elementem jest uchwała zezwalająca na zaciągnięcie pożyczki, która musi precyzyjnie określać cel, kwotę oraz formę zabezpieczenia.

Opinia eksperta

W procesie weryfikacji zdolności finansowej bank sprawdza poziom zaległości płatniczych mieszkańców – zazwyczaj nie mogą one przekraczać 10-15% wszystkich należnych opłat. Wymagany wkład własny zależy od polityki konkretnego banku, jednak często fundusze zgromadzone na rachunku remontowym są wystarczające do rozpoczęcia inwestycji.

Ekspert CashFix

Warto zwrócić uwagę na parametry takie jak zmienna stopa procentowa, która wpływa na wysokość odsetek. Niektóre oferty zawierają udogodnienie, jakim jest karencja w spłacie kapitału (nawet do 12 miesięcy), co pozwala wspólnocie na dokończenie prac budowlanych przed rozpoczęciem pełnej obsługi długu.

Kredyt dla wspólnoty mieszkaniowej – oprocentowanie

Analizując kredyt dla wspólnoty mieszkaniowej, trzeba wziąć pod uwagę jego koszt wyrażony poprzez oprocentowanie, na które składa się marża banku oraz rynkowa stawka bazowa (najczęściej WIBOR 3M lub 6M).

Obecnie instytucje finansowe oferują atrakcyjne warunki, gdzie marża może być negocjowana i zależna od oceny ryzyka oraz historii współpracy z danym podmiotem. Warto pamiętać, że zmienna stopa procentowa sprawia, iż miesięczna rata może ulec zmianie w trakcie trwania umowy, co należy uwzględnić w planowaniu budżetu na kolejne lata. Wspólnoty o stabilnej kondycji finansowej mogą ubiegać się o finansowanie z niższą marżą, zwłaszcza jeśli celem jest kompleksowa modernizacja zwiększająca efektywność energetyczną budynku. Przed podjęciem ostatecznej decyzji, warto sprawdzić kalkulator kredytów dla firm, aby porównać, jak wysokość odsetek wpłynie na ostateczny koszt całej inwestycji.

Gdzie szukać najlepszych ofert?

Najlepszą ofertę można znaleźć, analizując propozycje banków komercyjnych oraz banków spółdzielczych. Aby wstępnie oszacować koszty, warto wykorzystać kalkulator kredytowy online dostępny na naszej stronie internetowej.

Przejdź do kalkulatora kredytowegoWiele instytucji oferuje atrakcyjne warunki dla projektów ekologicznych, gdzie można uzyskać kredyt z niższą marżą lub skorzystać z dopłat, takich jak premia BGK. Przed podjęciem decyzji warto wypełnić formularz kontaktowy na stronie wybranego serwisu, aby doradca mógł przygotować indywidualną symulację. Niektóre banki umożliwiają nawet śledzenie statusu wniosku online lub w aplikacji mobilnej, co znacznie przyspiesza cały proces, trwający zazwyczaj od kilku dni do kilku tygodni (zależnie od kompletności dokumentów i procedur).

Wpływ kredytu na finanse mieszkańców

Choć kredyt dla wspólnoty mieszkaniowej oznacza wzrost miesięcznej składki na fundusz remontowy, należy patrzeć na to jak na inwestycję, a nie koszt. Rata kredytu jest dzielona proporcjonalnie do udziałów, więc właściciele mniejszych lokali płacą mniej. Co ważne, dzięki termomodernizacji, realne opłaty za ogrzewanie spadają, co często w znacznym stopniu kompensuje wzrost raty.

Ważne

Należy pamiętać, że w przypadku sprzedaży mieszkania, obowiązek dalszej spłaty części zadłużenia przechodzi na nowego nabywcę, ponieważ kredyt jest powiązany z prawem własności do lokalu i udziałem w nieruchomości.

Jak bezpiecznie zarządzać długiem?

Aby uniknąć ryzyka związanego z zaciągniętymi kredytami, zarząd powinien dbać o płynność finansową, poprzez:

- Utrzymywanie rezerwy na funduszu remontowym na wypadek nagłych awarii.

- Stały monitoring wpłat i szybką reakcję na opóźnienia mieszkańców.

- Dokładną analizę kosztów prowizji i opłat dodatkowych przed podpisaniem umowy.

FAQ – Najczęściej zadawane pytania

Czy wspólnota może wziąć kredyt na dowolne cele?

Większość produktów to kredyty inwestycyjne celowe, co oznacza, że środki muszą zostać wydane na konkretny cel związany z utrzymaniem lub modernizacją nieruchomości (np. dach, elewacja, instalacje). Niektóre banki oferują jednak mniejsze kwoty na cele eksploatacyjne.

Jaka jest minimalna kwota kredytu dla wspólnoty?

Zależy to od banku, ale zazwyczaj finansowanie zaczyna się od 20-50 tysięcy złotych. Górna granica zależy wyłącznie od zdolności kredytowej i wartości inwestycji.

Czym jest premia termomodernizacyjna (premia BGK)?

To forma wsparcia państwowego, polegająca na spłacie części (nawet do 21-31%) kapitału kredytu przez Bank Gospodarstwa Krajowego, jeśli inwestycja doprowadzi do określonego spadku zużycia energii.

Ile trwa proces przyznawania kredytu?

Od momentu złożenia kompletu dokumentów i poprawnego wniosku, bank zazwyczaj potrzebuje od 5 do 14 dni roboczych na wydanie decyzji. Sam proces przygotowania uchwał we wspólnocie może jednak trwać dłużej.

Czy kredyt dla wspólnoty mieszkaniowej można otrzymać, składając wniosek online?

Większość banków umożliwia rozpoczęcie procesu poprzez formularz kontaktowy lub wstępny wniosek online wypełniany na stronie internetowej banku, co pozwala na szybkie sprawdzenie zdolności kredytowej. Jednak ze względu na konieczność dostarczenia oryginałów uchwał i podpisania wielostronicowej umowy przez zarząd, finalizacja transakcji odbywa się zazwyczaj podczas spotkania z doradcą w placówce lub za pośrednictwem kuriera.

Czy kredyt wpływa na zdolność kredytową poszczególnych mieszkańców?

Nie. Kredyt zaciąga wspólnota jako odrębny podmiot. Zobowiązanie to nie widnieje w raporcie BIK indywidualnego właściciela mieszkania.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt deweloperski, czyli finansowanie inwestycji budowlanych

Rozważasz rozpoczęcie inwestycji budowlanej i szukasz środków na realizację? Kredyt deweloperski to popularne i chętnie przyznawane finansowanie.

Autor: Anna Sójka|28.08.2025 r.

Windykacja należności za wynajem mieszkania — jak to zrobić?

Twój najemca nie płaci za wynajem mieszkania? Dowiedz się jak przeprowadzić windykację takich należności, by sprawnie i skutecznie odzyskać środki.

Autor: Anna Sójka|12.03.2025 r.

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.