Przedstawiciele kilku grup zawodowych są szczególnie mile widziani jako klienci banków. Jedną z tych grup są lekarze, którzy mogą liczyć na preferencyjne traktowanie przy podpisywaniu umów na różne produkty finansowe. Kredyt dla lekarzy może przyjmować różne formy. Dowiedz się, na czym polegają preferencyjne warunki i jak banki liczą zdolność kredytową lekarzy.

Czego dowiesz się z artykułu?

- Kredyt dla lekarzy a preferencyjne warunki

- Formy kredytu dla lekarzy oferowane w bankach

- Kredyt dla lekarzy — kto może skorzystać?

- Najczęstsze wymagania banku w odniesieniu do lekarzy

- Dokumenty wymagane do uzyskania kredytu dla lekarzy

- Warunki kredytu dla lekarzy

- Zdolność kredytowa lekarzy — co na nią wpływa?

- Kredyt dla lekarzy — alternatywy i inne produkty finansowe

- Na co zwrócić uwagę przed podpisaniem umowy kredytowej dla lekarzy?

- Jak znaleźć kredyt dla lekarzy na najlepszych warunkach?

Kredyt dla lekarzy a preferencyjne warunki

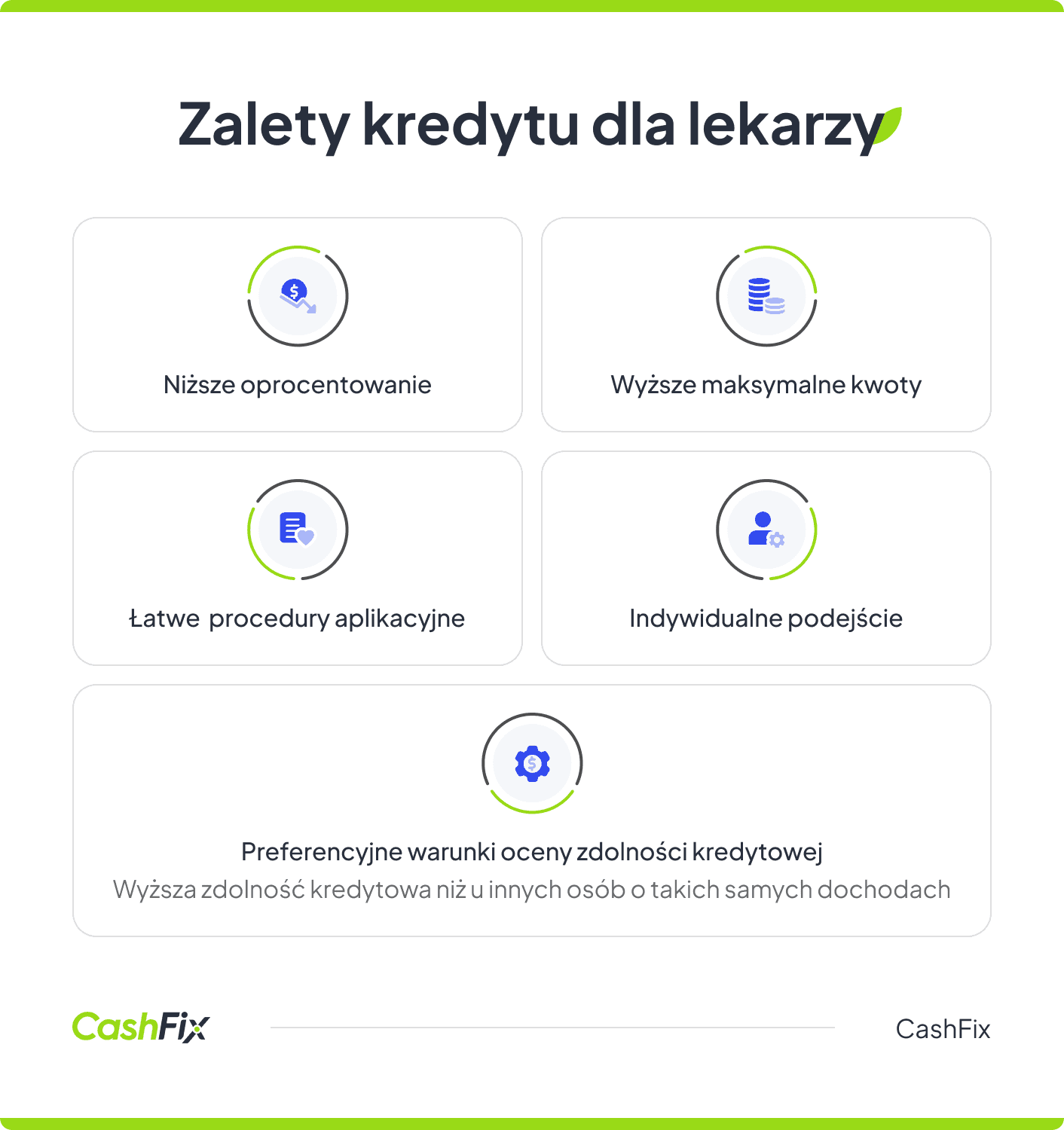

Wiele banków i firm pożyczkowych chce przyciągnąć do siebie klientów, których sytuacja finansowa jest stabilna. Bardzo często idą za tym preferencyjne warunki zarówno w przypadku kredytów, jak i innych produktów finansowych, takich jak konto firmowe czy usługi biura maklerskiego. W przypadku kredytów przedstawiciele wolnych zawodów związanych z medycyną mogą liczyć na niższe oprocentowanie lub prowizję niż w przypadku standardowych ofert. Lekarze mogą liczyć również że maksymalna kwota kredytu będzie wyższa niż w innym przypadku.

Poza tym lekarze mogą liczyć na uproszczone procedury ubiegania się o taki kredyt, mniej formalności i indywidualne podejście. Często można spotkać się, z tym że banki oferują również preferencyjne warunki podczas oceny, jaką klient ma zdolność kredytową. Sam kredyt może być rozłożony na długi okres spłaty. Zawody zaufania publicznego cechuje stabilność zatrudnienia, dlatego bank nie ryzykuje, udzielając kredytu nawet na wiele miesięcy czy lat.

Formy kredytu dla lekarzy oferowane w bankach

Kredyt dla lekarzy oferowany w bankach przyjmuje różne formy. W zależności od potrzeb i oferty danej instytucji finansowej lekarze mogą otrzymać:

- kredyt hipoteczny na zakup nieruchomości na cele prywatne lub służbowe,

- kredyt firmowy — w przypadku prowadzenia działalności gospodarczej,

- kredyt gotówkowy — tradycyjny, ze spłatą rozłożoną na raty,

- kredyt konsolidacyjny — możliwy jeśli klient posiada już zadłużenie i chce skonsolidować wszystkie raty w jedną,

- kredyt inwestycyjny na rozwój, zakup specjalistycznej aparatury czy wyposażenia gabinetu.

Lekarze mogą również korzystać z kredytów odnawialnych, leasingów i kredytów na samochód. Co ciekawe, nie każdy bank ma bezpośrednio opisany w swojej ofercie kredyt dla lekarza, czy nawet kredyt dla wolnych zawodów. Nie oznacza to jednak, że przedstawiciele tych profesji nie mogą liczyć na specjalną ofertę. Zawsze warto skontaktować się z bankiem i dowiedzieć się, jakie warunki kredytu mogą zaproponować.

Kredyt dla lekarzy — kto może skorzystać?

Choć nazwa produktu na to wskazuje, kredyt dla lekarzy przyznawany jest nie tylko w tej grupie zawodowej. Jest to również finansowanie przeznaczone dla innych przedstawicieli wolnych zawodów. O kredyt dla lekarzy mogą starać się również pielęgniarki, położne, stomatolodzy, rehabilitanci, farmaceuci a w niektórych bankach również weterynarze.

Kredyt dla lekarza przyznawany jest na preferencyjnych warunkach głównie ze względu na stabilność zatrudnienia i co za tym idzie, niskie ryzyko problemów ze spłatą rat. Co warto zauważyć, kredyt dla lekarza przyznawany jest zazwyczaj zarówno osobom prowadzącym jednoosobowe działalności gospodarcze, jak i pracownikom zatrudnionym na etatach i na zasadzie kontraktu. Bank nie zwraca też uwagi na status placówki, w której pracuje lekarz czy inny przedstawiciel wolnego zawodu. Kredyty udzielane są dla osób wykonujących zawód w placówkach publicznych i prywatnych.

Otrzymaj bezpłatnie indywidualne oferty pożyczekNajczęstsze wymagania banku w odniesieniu do lekarzy

Choć lekarze i osoby wykonujące inne zawody związane z medycyną mogą liczyć na preferencyjne traktowanie w banku, nie oznacza to, że nie muszą oni spełnić pewnych wymogów. Oferty kredytów zawsze opatrzone są listą warunków, które należy wypełnić, by otrzymać finansowanie. Najważniejszy wymogiem jest oczywiście odpowiednia zdolność kredytowa wyliczana głównie na podstawie stosunku wysokości zarobków do oczekiwanej do uzyskania kwoty.

Wysokość zdolności kredytowej lekarza oblicza się biorąc pod uwagę kwotę dochodu, liczbę osób pozostających na jego utrzymaniu i stałe wydatki powtarzające się cyklicznie (orientacyjna wysokość rachunków, opłat i rat innych kredytów). Zdolność kredytową określa się również na podstawie przeszłych zadłużeń i ich spłaty. Historia kredytowa to ważny czynnik, dzięki któremu bank wie, że ma do czynienia z rzetelnym klientem. Historia kredytowa sprawdzana jest głównie w bazach takich, jak BIK. Sumienna spłata byłych zadłużeń wpływa na korzyść klienta, a zaleganie z regulowaniem należności może być czynnikiem decydującym o nieprzyznaniu kredytu.

Dokumenty wymagane do uzyskania kredytu dla lekarzy

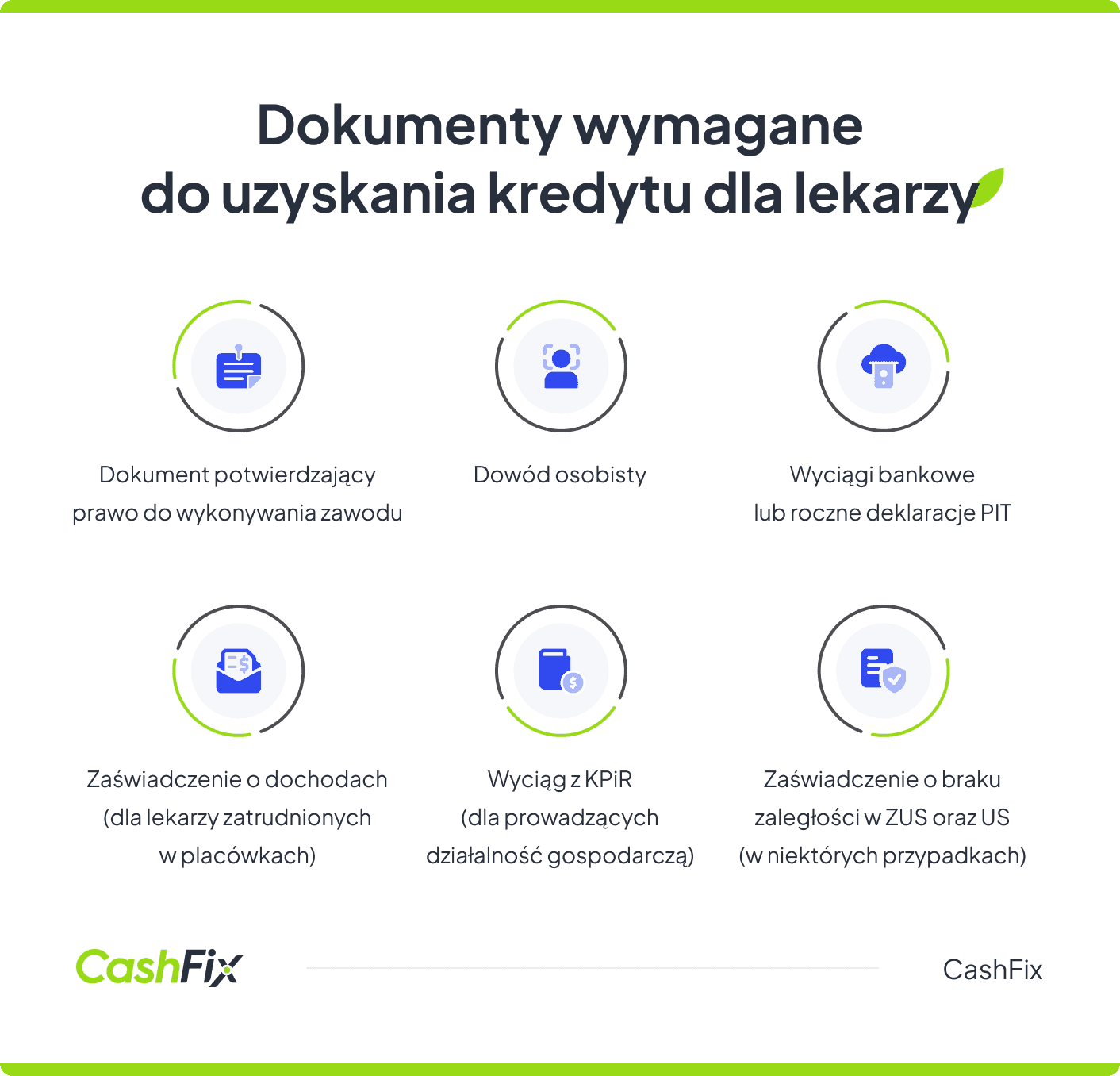

W przypadku kredytów dla lekarzy obowiązuje standardowy zestaw dokumentów, które należy przedłożyć w banku. Przede wszystkim potrzebny jest dowód osobisty oraz dokument potwierdzający prawo do wykonywania zawodu, np. dyplom ukończenia studiów medycznych lub zaświadczenie z izby lekarskiej. Ponadto, aby udowodnić zdolność kredytową, wymagane są różne dokumenty finansowe.

Dla lekarzy zatrudnionych w placówkach medycznych konieczne jest zaświadczenie o uzyskiwanych dochodach wystawione przez pracodawcę. Natomiast lekarze prowadzący jednoosobową działalność gospodarczą muszą przedstawić wyciąg z KPiR (Księgi Przychodów i Rozchodów) lub inny dokument potwierdzający osiągane dochody. W niektórych przypadkach wymagane są zaświadczenia o braku zaległości w ZUS oraz US.

Zdarza się, że banki honorują także inne formy dokumentów finansowych. Zamiast standardowych zaświadczeń mogą być akceptowane wyciągi bankowe lub roczne deklaracje PIT, które potwierdzają dochody lekarza. Osoba starająca się o kredyt na preferencyjnych warunkach musi udowodnić swoje prawo do takiego kredytu, co wiąże się z koniecznością wykazania, że wykonuje wolny zawód. Dowodem może być wpis w odpowiednim rejestrze, takim jak Centralny Rejestr Lekarzy, lub inny stosowny dokument.

Niektóre banki i firmy pożyczkowe oferują kredyty dla lekarzy na oświadczenie. Jest to produkt finansowy, który charakteryzuje minimum formalności. Nie potwierdza się przy tym wpływów oficjalnymi dokumentami, a jedynie przygotowuje pisemne oświadczenie o wysokości zarobków. Oświadczenie takie obarczone jest rygorem odpowiedzialności karnej.

Warunki kredytu dla lekarzy

Warunki kredytu dla lekarzy są niemal zawsze korzystniejsze niż w standardowej ofercie. Największe znaczenie ma rodzaj kredytu, o jaki wnioskuje lekarz. W przypadku kredytów gotówkowych lekarz może liczyć na przyznanie znacznie wyższej kwoty na niższy procent i dłuższy okres kredytowania.

Przykład

W jednym z banków maksymalna kwota kredytu gotówkowego dla osób fizycznych wynosi 100 000 zł (przy oprocentowaniu 11,49%), a dla lekarzy 350 000 zł (przy oprocentowaniu 7,9%). Oba kredyty można rozłożyć na maksymalnie 7 lat.

W przypadku kredytu hipotecznego w ofertach banków trudno znaleźć specjalne produkty dla lekarzy i przedstawicieli innych zawodów zaufania publicznego. Mimo to osoby takie mogą liczyć na nieco lepsze warunki przyznania finansowania. Kredyty hipoteczne udzielane są najczęściej na wysokie kwoty, dlatego każdy wniosek rozpatrywany jest indywidualnie.

Proces przyznawania takiego kredytu jest z tego powodu czasochłonny i na decyzję kredytową trzeba trochę poczekać. Jednak dzięki takiej analizie bank może zaproponować korzystniejsze warunki dla przedstawicieli wolnych zawodów. Przy kredycie hipotecznym dłuższy okres spłaty jest standardem, a w przypadku lekarza, który dodatkowo posiada pozytywną historię kredytową, ryzyko związane z problemami ze spłatą jest minimalne. Na preferencyjnych warunkach przyznawane są również kredyty dla rolników, choć ta grupa zawodowa nie należy do zawodów zaufanie publicznego.

Zdolność kredytowa lekarzy — co na nią wpływa?

Na wysokość zdolności kredytowej lekarzy ma wpływ wiele czynników, podobnie jak w przypadku osób wykonujących inne zawody. Jednak bank znacznie przychylniej traktuje lekarzy i oferuje wyższe kwoty pożyczek niż w przypadku innych klientów, którzy mają takie same lub nawet wyższe dochody.

Jako przedstawiciele wolnych zawodów, lekarze dbają o swoją reputację i renomę samej profesji. Ponieważ zależy im na dobrym obrazie swojej osoby, bardzo rzadko zalegają ze spłatą zobowiązań. Zawód lekarza charakteryzuje stabilność zatrudnienia, a nawet w przypadku utraty pracy bez problemu znajdują kolejną posadę. Nawet w przypadku przejściowych problemów finansowych, lekarz ma bardzo duże (w porównaniu do innych) możliwości uzyskania dodatkowych dochodów. Wszystkie te czynniki w połączeniu z doświadczeniem wskazującym na to, że lekarze zawsze spłacają raty w terminie, determinują korzystniejsze spojrzenie na zdolność kredytową.

Szukasz kredytu dla lekarzy? Zobacz RANKINGKredyt dla lekarzy — alternatywy i inne produkty finansowe

Jeśli potrzebujesz wsparcia finansowego, ale z różnych powodów nie chcesz lub nie możesz skorzystać z kredytów dla lekarzy, istnieje kilka alternatywnych opcji finansowania.

Oto najpopularniejsze z nich:

- Pożyczki pozabankowe — na pokrycie krótkoterminowych potrzeb finansowych, choć zazwyczaj charakteryzują się wyższym oprocentowaniem. Warto poszukać ofert dla nowych klientów, które często są udzielane na korzystniejszych warunkach lub nawet za darmo.

- Leasing — wielu lekarzy, zwłaszcza prowadzących własne gabinety, korzysta z tej formy finansowania. Z leasingu korzysta się przy finansowaniu zakupu sprzętu medycznego, czy samochodów służbowych.

- Standardowy kredyt gotówkowy — jeśli bank nie ma specjalnej oferty dla lekarzy, zawsze można skorzystać ze standardowej oferty kredytów. Dzięki wysokim zarobkom na stanowisku warunki powinny być korzystne bez względu na rodzaj kredytu.

Na co zwrócić uwagę przed podpisaniem umowy kredytowej dla lekarzy?

Przed podpisaniem umowy kredytowej, lekarze powinni dokładnie przeanalizować kilka aspektów, aby uniknąć niekorzystnych warunków i zapewnić sobie stabilność finansową. Warto zwrócić uwagę przede wszystkim na Rzeczywistą Roczną Stopę Oprocentowania (RRSO), która uwzględnia wszystkie koszty związane z kredytem, w tym prowizje i ubezpieczenia. Należy również dokładnie przestudiować warunki umowy, zwracając szczególną uwagę na zapisy dotyczące kar za opóźnienia w regulowaniu należności oraz możliwości wcześniejszej spłaty kredytu bez dodatkowych kosztów.

Kolejnym istotnym elementem jest okres kredytowania – dłuższy okres może oznaczać niższe miesięczne raty, ale jednocześnie wyższe całkowite koszty kredytu. Lekarze powinni także sprawdzić, czy w umowie istnieją klauzule elastyczności, które pozwalają na dostosowanie warunków kredytu w razie zmiany sytuacji zawodowej lub finansowej. Ostatecznie, przed podpisaniem umowy, warto negocjować warunki, wykorzystując swoją wysoką wiarygodność kredytową, aby uzyskać jak najkorzystniejsze warunki.

Jak znaleźć kredyt dla lekarzy na najlepszych warunkach?

Kredyty dla lekarzy dostępne są w wielu bankach. Oferują je również pozabankowe instytucje finansowe. Mnogość dostępnych opcji może spowodować, że podjęcie decyzji o wyborze tej konkretnej będzie bardzo trudny. Analiza ofert i porównywanie ich warunków jest czasochłonne i wymaga pracy. Warto jednak poznać oferty kredytów i dowiedzieć się, na czym polega proces kredytowy w poszczególnych instytucjach.

Jeśli brakuje Ci czasu, a chcesz uzyskać kredyt dla lekarza skontaktuj się z CashFix, a z przyjemnością zajmiemy się tym za Ciebie. Dobrze znamy rynek kredytowy i wspieramy klientów w pozyskiwaniu finansowania. Przeanalizowaliśmy kredyty gotówkowe, konsolidacyjne, odnawialne i kredyty hipoteczne dostępne na rynku, zarówno oferty skierowane bezpośrednio dla lekarzy, jak i klientów prywatnych. Chętnie doradzimy Ci konkretne produkty finansowe.

Porównaj oferty kredytów i pożyczek dopasowanych do Twoich potrzebPodsumowanie

- Lekarze mogą liczyć na korzystniejsze warunki kredytowe, takie jak niższe oprocentowanie, wyższe maksymalne kwoty kredytów oraz uproszczone procedury aplikacyjne.

- Lekarze mają dostęp do różnych form kredytów, w tym hipotecznych, firmowych, gotówkowych, konsolidacyjnych, inwestycyjnych oraz odnawialnych i leasingów.

- Kluczowe wymagania w uzyskaniu kredytu dla lekarzy obejmują odpowiednią zdolność kredytową, potwierdzenie dochodów oraz dokumenty zawodowe, takie jak dyplom czy zaświadczenie z izby lekarskiej.

- Jeśli kredyt dla lekarzy nie jest dostępny, można skorzystać z pożyczek pozabankowych, leasingu lub standardowych kredytów gotówkowych.

- Przed podpisaniem umowy warto dokładnie analizować warunki kredytu, w tym RRSO, okres kredytowania, możliwość wcześniejszej spłaty oraz elastyczność umowy.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.

Kredyt konsolidacyjny dla firm, czyli zmiana kilku zobowiązań w jedno

Masz kredyty firmowe i borykasz się z problemami ich comiesięcznej spłaty? Rozwiązaniem może być kredyt konsolidacyjny dla firm. Dowiedz się więcej.

Autor: Anna Sójka|19.07.2024 r.

Pożyczka dla firmy jednoosobowej – warunki, proces, koszty

Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się, jakie są warunki banków, jak wygląda proces i koszty.

Autor: Anna Sójka|22.07.2025 r.