Jednoosobowa działalność gospodarcza (JDG) to najpopularniejszy model wśród polskich form biznesowych. Jest tak ze względu na prostotę i niskie bariery wejścia. Prawo definiuje ją jako zorganizowaną działalność zarobkową, którą osoba fizyczna wykonuje we własnym imieniu i na własną odpowiedzialność. Dowiedz się, na czym polega prowadzenie działalności gospodarczej w takiej formie, jak ją założyć i jakie ma cechy.

Czego dowiesz się z artykułu?

- Czym jest jednoosobowa działalność gospodarcza i czym się charakteryzuje?

- Jakie są wymagania i kroki przy zakładaniu jednoosobowej działalności gospodarczej?

- Jakie formy opodatkowania może wybrać prowadzący jednoosobową działalność gospodarczą?

- Jakie składki i ulgi dotyczą przedsiębiorców w jednoosobowej działalności gospodarczej?

- Odpowiedzialność całym majątkiem w jednoosobowej działalności gospodarczej (JDG)?

- Jakie są zalety i wady prowadzenia jednoosobowej działalności gospodarczej?

- Najczęściej zadawane pytania (FAQ)

Czym jest jednoosobowa działalność gospodarcza i czym się charakteryzuje?

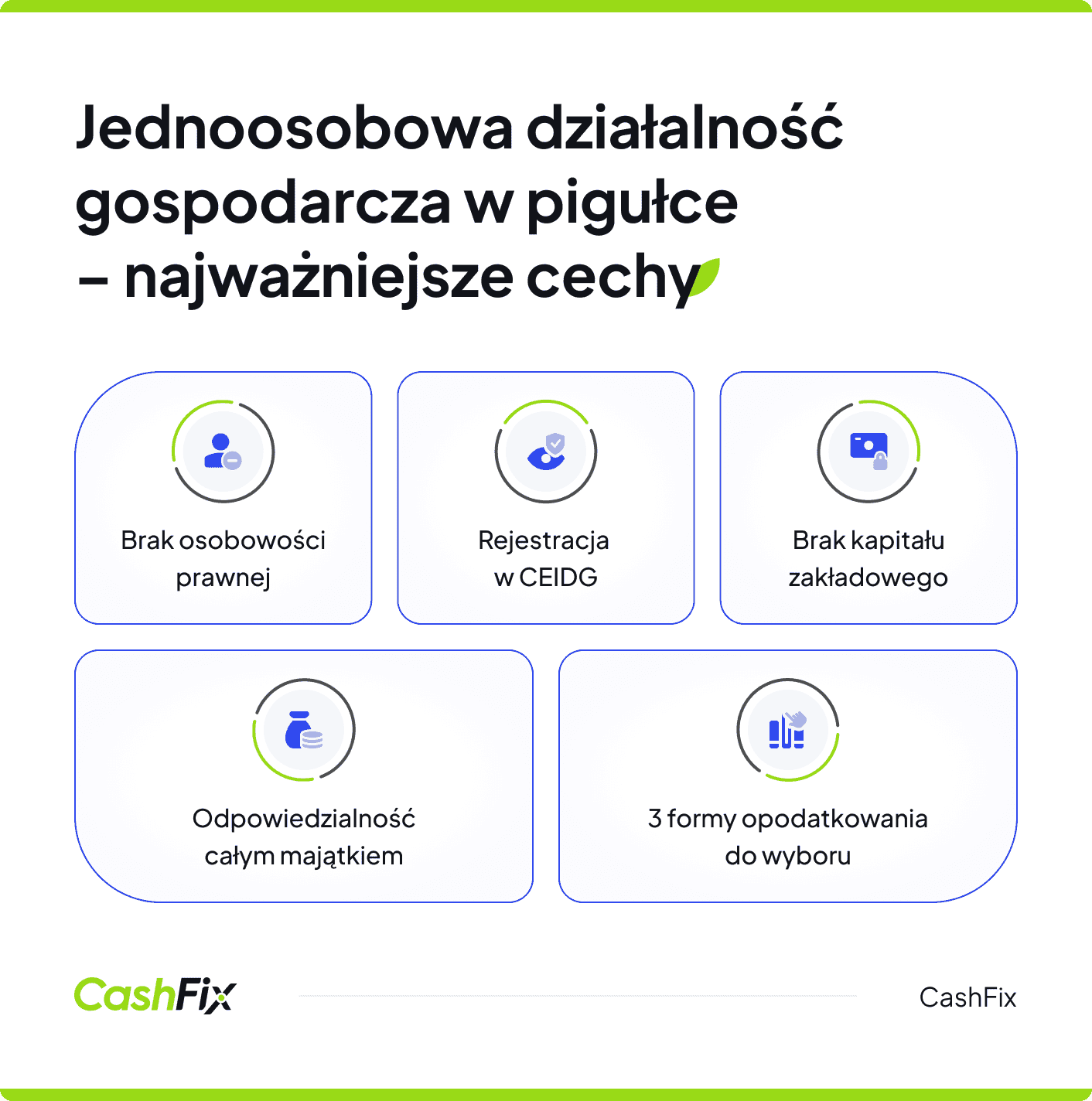

JDG to jeden z rodzajów działalności gospodarczej, które można legalnie prowadzić w Polsce. Ze względu na łatwą rejestrację i niski próg wejścia, cieszy się ona dużą popularnością. Najważniejszą cechą JDG jest brak osobowości prawnej – oznacza to, że przedsiębiorstwo nie istnieje jako odrębny podmiot od właściciela. Przedsiębiorca i firma stanowią jedność w obrocie prawnym, co wpływa na:

- sposób zawierania umów,

- ponoszenie odpowiedzialności,

- reprezentację biznesu na zewnątrz.

Prawne wymagania dotyczące działalności są jasno określone. Biznes musi mieć zorganizowaną strukturę i cechować się ciągłością w wykonywaniu czynności gospodarczych. Okazjonalne świadczenie usług nie spełnia tych wymagań – konieczne jest regularne i planowe prowadzenie operacji z wykorzystaniem zasobów materialnych lub niematerialnych.

Definicja

Jednoosobowa działalność gospodarcza (JDG) to najprostsza i najczęściej wybierana w Polsce forma prowadzenia działalności gospodarczej, w której przedsiębiorcą jest osoba fizyczna działająca we własnym imieniu i na własny rachunek. Charakteryzuje się brakiem odrębnej osobowości prawnej, pełną odpowiedzialnością przedsiębiorcy za zobowiązania firmy oraz prostymi zasadami rejestracji, rozliczeń podatkowych i prowadzenia księgowości.

Cel zarobkowy to podstawa każdej JDG. Przedsiębiorca dąży do zysku, podejmując ryzyko gospodarcze oraz inwestując czas i środki finansowe. Oczekuje zwrotu inwestycji oraz generowania przychodów przewyższających koszty.

Prowadzenie działalności we własnym imieniu niesie konkretne konsekwencje prawne. Przedsiębiorca działa pod własną firmą, która może być:

- połączeniem imienia i nazwiska,

- nazwą wyróżniającą zawierającą te dane.

Ważne

Wszystkie zobowiązania i umowy przedsiębiorca zawiera bezpośrednio, bez pośrednictwa odrębnego podmiotu prawnego.

Prowadzenie biznesu na własny rachunek oznacza pełne przejęcie ryzyka. Przedsiębiorca samodzielnie podejmuje decyzje, ponosi koszty oraz czerpie korzyści z działalności. Jego sytuacja majątkowa jest ściśle związana z osiąganymi zyskami i stratami.

Odpowiedzialność całym majątkiem to jedna z najbardziej charakterystycznych cech JDG. Wierzyciele mogą egzekwować należności z mienia przedsiębiorcy, w tym także z dóbr prywatnych niezwiązanych z działalnością gospodarczą. Choć zwiększa to ryzyko finansowe, ułatwia też dostęp do kredytów i innych form finansowania.

Mimo braku osobowości prawnej JDG oferuje szerokie możliwości rozwoju. Przedsiębiorca może:

- zatrudniać pracowników,

- korzystać z usług podwykonawców,

- zawierać umowy z kontrahentami.

Ta elastyczność pozwala na uczestnictwo w różnorodnych relacjach prawnych i gospodarczych.

Ranking kont firmowych Ranking kredytów firmowychWpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) nadaje przedsiębiorcy status prawny niezbędny do legalnego prowadzenia działalności. Od tego momentu zyskuje on konkretne prawa i obowiązki wynikające z przepisów gospodarczych, podatkowych oraz ubezpieczeniowych.

Jakie są wymagania i kroki przy zakładaniu jednoosobowej działalności gospodarczej?

Aby założyć jednoosobową działalność gospodarczą, należy spełnić podstawowe warunki. Kandydat musi być pełnoletni, posiadać polskie obywatelstwo lub odpowiednie dokumenty umożliwiające cudzoziemcom prowadzenie biznesu w naszym kraju. Do złożenia wniosku należy się odpowiednio przygotować, warto też wiedzieć jakie konsekwencje będzie miała rejestracja jednoosobowej działalności gospodarczej w CEIDG.

Przygotowania przed złożeniem wniosku

Przed rejestracją trzeba określić kilka istotnych elementów. Firma jednoosobowa musi nosić nazwę zawierającą imię i nazwisko właściciela – może to być prosta forma "Anna Nowak" lub bardziej opisowa "Anna Nowak – Studio Fotograficzne".

Konieczny jest wybór kodów PKD określających rodzaj działalności. System pozwala wskazać jeden główny oraz do 25 dodatkowych kodów. Należy także ustalić miejsce prowadzenia biznesu, którym może być adres zamieszkania, wynajęte biuro czy inna lokalizacja.

Definicja

Kod PKD (Polska Klasyfikacja Działalności) to system oznaczeń służący do określania rodzaju prowadzonej działalności gospodarczej, który umożliwia jej jednoznaczną identyfikację na potrzeby ewidencyjne, statystyczne i administracyjne.

Centralna Ewidencja i Informacja o Działalności Gospodarczej – jedyne miejsce rejestracji

CEIDG stanowi obecnie jedyny obowiązkowy rejestr przedsiębiorców prowadzących w Polsce JDG. Ten scentralizowany system zastąpił wcześniejsze rozproszone ewidencje, oferując kompleksową obsługę wszystkich formalności związanych z uruchomieniem firmy.

Wniosek o rejestrację jednoosobowej działalności gospodarczej można złożyć:

- przez internet z użyciem Profilu Zaufanego, podpisu elektronicznego lub e-Dowodu,

- poprzez przesłanie wypełnionego formularza pocztą wraz z potwierdzoną kopią dokumentu tożsamości do odpowiedniego urzędu,

- osobiste złożenie dokumentów w urzędzie, gdzie urzędnik pomoże wypełnić formularz.

Rejestracja internetowa jest najszybsza, wpis następuje automatycznie po weryfikacji danych. Wysyłka pocztowa wymaga do 14 dni roboczych na rozpatrzenie, a osobiste złożenie umożliwia wyjaśnienie ewentualnych wątpliwości na miejscu.

Ranking kont firmowych Ranking kredytów firmowychCo zawiera formularz CEIDG-1?

Wniosek składa się z dwóch głównych części:

- dane osobowe: imię, nazwisko, numer PESEL, adres zamieszkania i obywatelstwo,

- informacje o planowanej działalności: nazwę firmy, kody PKD, datę rozpoczęcia oraz miejsce wykonywania.

Ważny jest także wybór sposobu rozliczania podatków: stawka liniowa 19%, skala progresywna lub ryczałt od przychodów ewidencjonowanych.

Automatyczne konsekwencje wpisu

Rejestracja w CEIDG uruchamia szereg procedur. System automatycznie przydziela numery NIP i REGON oraz dokonuje rejestracji w ZUS jako płatnika składek na emeryturę i ubezpieczenie zdrowotne.

Wybierając ryczałt nie mają obowiązku rejestracji VAT. Pozostałe formy opodatkowania wymagają rejestracji VAT po osiągnięciu 200 000 zł rocznych obrotów.

Procedura założenia działalności gospodarczej

Procedura wymaga posiadania ważnego dokumentu tożsamości – dowodu osobistego, paszportu lub karty pobytu dla obcokrajowców. Działalności regulowane wymagają dodatkowych licencji, koncesji bądź wpisów do właściwych rejestrów zawodowych.

Całą procedurę można przeprowadzić bezpłatnie, niezależnie od wybranej metody złożenia wniosku. Nie ma żadnych opłat skarbowych ani administracyjnych.

- rejestracja elektroniczna kończy się sukcesem w ciągu kilku minut po pozytywnej weryfikacji,

- wnioski złożone tradycyjnie rozpatrywane są w ciągu dwóch tygodni roboczych,

- urząd może wezwać do uzupełnienia braków w terminie tygodniowym.

Ważne

Wpis do CEIDG musi nastąpić przed faktycznym uruchomieniem działalności. Prowadzenie biznesu bez rejestracji grozi grzywną do 5000 zł. Data rozpoczęcia we wniosku nie może być wcześniejsza od dnia jego złożenia.

System automatycznie weryfikuje poprawność podanych informacji, szczególnie zgodność numeru PESEL z państwowymi bazami danych. Błędne wnioski są odrzucane z dokładnym opisem koniecznych poprawek, a każdy przedsiębiorca ponosi pełną odpowiedzialność za prawdziwość złożonych oświadczeń.

Ranking kont firmowych Ranking kredytów firmowychJakie formy opodatkowania może wybrać prowadzący jednoosobową działalność gospodarczą?

Przedsiębiorcy prowadzący jednoosobową działalność gospodarczą mogą wybierać spośród trzech podstawowych form opodatkowania, które różnią się kosztami oraz wymaganiami dokumentacyjnymi. Można zdecydować się na skalę podatkową, inaczej rozliczenie z Urzędem Skarbowym na zasadach ogólnych. Inne opcje to podatek liniowy (19%) i ryczałt od przychodów.

Skala podatkowa – podatek dochodowy według zasad ogólnych

W przypadku skali podatkowej obliczenia podatku opierają się na progresywnej skali PIT ze stawkami:

- 12% dla dochodów do 120 000 zł rocznie,

- 32% powyżej tego progu.

System umożliwia odliczenie kosztów uzyskania przychodów, takich jak amortyzacja środków trwałych, wynajem biura, zakup materiałów czy usługi zewnętrzne. Dodatkowo dostępna jest ulga podatkowa do 30 000 zł rocznie, co oznacza zerowy podatek od pierwszych 30 tysięcy dochodu.

To rozwiązanie jest korzystne szczególnie przy działalności generującej wysokie koszty oraz w początkowej fazie rozwoju biznesu.

Podatek liniowy – stała stawka 19%

Charakteryzuje się jednolitą stawką 19%, niezależnie od wysokości osiągniętego dochodu, co zapewnia prostotę rozliczeń oraz przewidywalność obciążeń podatkowych.

Przedsiębiorcy odliczają koszty uzyskania przychodów na podobnych zasadach jak przy skali progresywnej. Podatek liniowy staje się korzystniejszy finansowo przy wyższych dochodach, jednak nie obejmuje ulgi podatkowej do 30 tysięcy.

Ryczałt od przychodów ewidencjonowanych

Opodatkowaniu podlegają przychody, a nie dochody. Stawki ryczałtu różnią się w zależności od rodzaju działalności:

- usługi informatyczne i doradcze: 12%,

- sprzedaż towarów: 3%,

- usługi gastronomiczne: 8,5%,

- wolne zawody: 15%.

Największą zaletą ryczałtu jest brak konieczności szczegółowej ewidencji kosztów – przedsiębiorca prowadzi jedynie ewidencję przychodów, co znacząco redukuje obciążenia administracyjne. Ryczałt jest korzystny w przypadku przedsiębiorstw, które nie płacą regularnie wysokich faktur, najczęściej są to firmy doradcze czy usługowe. Przedsiębiorstwa handlowe, czy produkcyjne wybierają chętniej skalę lub podatek liniowy.

Ranking kont firmowych Ranking kredytów firmowychInne różnice między systemami opodatkowania JDG

Wybór systemu opłacania podatku dochodowego ma istotny wpływ na wysokość składek zdrowotnych:

- przy zasadach ogólnych i podatku liniowym składka zdrowotna wynosi 9% od 75% minimalnego wynagrodzenia + 4,9% od nadwyżki dochodu ponad próg,

- przy ryczałcie składka jest stała, niezależna od przychodów w danym miesiącu, oblicza się ją na podstawie wysokości przychodów w poprzednim roku.

ZUS w JDG

Roczne przychody

Składka zdrowotna / na ubezpieczenie społeczne na 2026 rok, miesięcznie dla firm rozliczających podatek ryczałtem

0 – 60 000 zł

498,35 zł / 2425,11 zł

60 000,01 – 300 000 zł

830,58 zł / 2757,34 zł

> 300 000 zł

1495,04 zł / 3421,80 zł

Zmiana formy opodatkowania możliwa jest do 20 lutego każdego roku podatkowego (na rok następny), a nowi przedsiębiorcy mogą dokonać wyboru do końca lutego roku rozpoczęcia działalności.

Czynniki decydujące o wyborze formy opodatkowania

Wybór optymalnej forma opodatkowania dla JDG zależy od:

- charakteru działalności,

- przewidywanych przychodów,

- poziomu kosztów operacyjnych,

- preferencji dotyczących dokumentacji.

Indywidualna analiza finansowa uwzględniająca wszystkie składniki obciążeń publicznoprawnych pozwoli na podjęcie najlepszej decyzji.

Ranking kont firmowych Ranking kredytów firmowychJakie składki i ulgi dotyczą przedsiębiorców w jednoosobowej działalności gospodarczej?

Prowadząc jednoosobową działalność gospodarczą w 2026 roku, przedsiębiorca ma obowiązek opłacania składek ZUS, których zakres i wysokość zależą od stażu firmy oraz wybranych ulg. Nowi przedsiębiorcy mogą skorzystać z tzw. ulgi na start, czyli 6 miesięcy bez składek społecznych (pozostaje tylko składka zdrowotna), a następnie przez kolejne 24 miesiące opłacać preferencyjne składki liczone od 30% minimalnego wynagrodzenia. Po tym okresie obowiązują standardowe składki społeczne, których podstawa nie może być niższa niż 60% prognozowanego przeciętnego wynagrodzenia.

Dla mniejszych firm istotnym wsparciem pozostaje Mały ZUS Plus, który w 2026 roku nadal przysługuje przedsiębiorcom o rocznych przychodach nieprzekraczających 120 tys. zł. W tym przypadku składki społeczne są uzależnione od dochodu, a nie sztywnej podstawy, co może znacząco obniżyć obciążenia. Składka zdrowotna natomiast zależy od formy opodatkowania: przy skali i podatku liniowym obowiązuje model mieszany (część ryczałtowa + procent od nadwyżki dochodu), natomiast przy ryczałcie jest to stała miesięczna kwota ustalana według progów przychodowych z poprzedniego roku.

Dodatkowe obowiązki i ulgi w jednoosobowych działalnościach gospodarczych obejmują także kwestie VAT, podatków i terminów rozliczeń. Zwolnienie z VAT przysługuje firmom z obrotem do 200 tys. zł rocznie, a jego przekroczenie oznacza konieczność rejestracji jako podatnik VAT. Składki ZUS należy opłacać terminowo – co do zasady do 20. dnia następnego miesiąca – pod rygorem odsetek i kontroli. Przedsiębiorcy mogą również korzystać z preferencji podatkowych, takich jak IP Box (5% podatku od kwalifikowanych praw własności intelektualnej), jednak wymaga to spełnienia dodatkowych warunków i dokładnej dokumentacji.

Ranking kont firmowych Ranking kredytów firmowychOdpowiedzialność całym majątkiem w jednoosobowej działalności gospodarczej (JDG)?

W jednoosobowej działalności gospodarczej przedsiębiorca ponosi pełną odpowiedzialność całym swoim majątkiem – to fundamentalna zasada polskiego prawa. Przepisy traktują osobę fizyczną i prowadzoną przez nią firmę jako jedną całość, bez rozdziału między nimi.

Wszystkie zobowiązania firmy stają się długami właściciela. Kodeks cywilny jasno określa, że dłużnik odpowiada za swoje zobowiązania całym majątkiem. Oznacza to, że w przypadku problemów finansowych zagrożone mogą być zarówno aktywa biznesowe, jak i prywatne – dom, samochód czy oszczędności.

Jak przebiega egzekucja?

Postępowanie egzekucyjne działa według określonych kroków. Wierzyciel musi najpierw uzyskać tytuł egzekucyjny, którym może być orzeczenie sądowe lub nakaz zapłaty, a następnie przekazać sprawę komornikowi. Działania egzekucyjne rozpoczynają się zwykle od zablokowania środków na rachunkach bankowych, a potem mogą objąć:

- pensję,

- nieruchomości,

- inne wartościowe przedmioty należące do dłużnika.

Problemy finansowe firmy bezpośrednio zagrażają prywatnemu majątkowi właściciela. Niespłacone faktury, kredyty czy zaległości wobec urzędów mogą prowadzić nawet do utraty rodzinnego domu.

Czy istnieje jakaś ochrona dla tej formy działalności?

Prawo przewiduje zabezpieczenia dla podstawowych potrzeb dłużnika. Chronione są:

- część wynagrodzenia do wysokości minimalnej płacy,

- niezbędne przedmioty codziennego użytku,

- narzędzia potrzebne do wykonywania zawodu.

Mieszkanie będące jedynym miejscem zamieszkania ma ograniczoną ochronę, choć w wyjątkowych sytuacjach komornik może je przejąć.

Sytuacja w spółkach kapitałowych wygląda inaczej. Właściciele spółki z ograniczoną odpowiedzialnością ryzykują kapitałem zainwestowanym w firmę, a ich majątek prywatny pozostaje zabezpieczony – jest to istotna przewaga nad jednoosobową działalnością. Nie są oni jednak całkowicie chronieni, ponieważ w przypadku nieskuteczności egzekucji, wierzyciel może dochodzić należności za zobowiązania spółki od członków zarządu. Jest to zatem nieco utrudnione, ale nie jest niemożliwe.

Ranking kont firmowych Ranking kredytów firmowychJak zarządzać ryzykiem?

Podstawą jest rozsądne prowadzenie biznesu. Warto rozważyć:

- ubezpieczenie odpowiedzialności cywilnej, zabezpieczające przed kosztami szkód wobec osób trzecich,

- odpowiedzialną politykę udzielania kredytów klientom,

- utrzymywanie rezerw finansowych na nieprzewidziane sytuacje.

Szczególną uwagę należy zwrócić na zobowiązania podatkowe, ponieważ zaległości wobec fiskusa i Zakładu Ubezpieczeń Społecznych mogą szybko rosnąć. Organy skarbowe mają uprawnienia do blokowania środków na rachunkach bez długich formalności.

Wpływ na biznes

Nieograniczona odpowiedzialność ma podwójne oblicze. Z jednej strony wzmacnia zaufanie kontrahentów, którzy mają pewność odzyskania należności. Z drugiej — osobiste zaangażowanie finansowe zniechęca do podejmowania ryzykownych decyzji biznesowych. Przedsiębiorcy często rezygnują z ambitnych projektów z obawy o bezpieczeństwo swojego majątku.

Wybór formy prawnej działalności wymaga dokładnej analizy. Jednoosobowa działalność to prostota i niskie koszty startu, ale również pełne osobiste ryzyko. Każdy przedsiębiorca powinien być świadomy tych konsekwencji przed założeniem własnej działalności gospodarczej.

Ranking kont firmowych Ranking kredytów firmowychJakie są zalety i wady prowadzenia jednoosobowej działalności gospodarczej?

Prowadzenie w Polsce jednoosobowej działalności gospodarczej to wybór, który niesie ze sobą wiele korzyści, ale także konkretne ograniczenia. Przed podjęciem decyzji warto przeanalizować wszystkie aspekty tej formy działalności.

Dlaczego warto założyć jednoosobową działalność gospodarczą?

- możliwość rozpoczęcia bez kosztów początkowych,

- bezpłatna rejestracja w systemie CEIDG bez konieczności wpłaty kapitału zakładowego,

- szybkie i automatyczne zatwierdzenie wpisu po wypełnieniu elektronicznego formularza,

- pełna kontrola nad biznesem i samodzielne podejmowanie decyzji,

- łatwość dostosowywania oferty do potrzeb klientów,

- prosta księgowość prowadzona w formie księgi przychodów i rozchodów lub ewidencji ryczałtowej,

- elastyczne opcje podatkowe: skala progresywna (12% i 32%), podatek liniowy (19%) lub ryczałt ze stawkami od 3% do 17%,

- znaczące ulgi dla nowych przedsiębiorców, takie jak 6 miesięcy bez składek ZUS na start oraz 24 miesiące preferencyjnych składek,

- możliwość odliczania składek społecznych od podatku przez pierwsze 2 lata,

- brak obowiązku organizowania walnych zgromadzeń, prowadzenia ksiąg udziałów i sporządzania formalnych sprawozdań finansowych, co przekłada się na oszczędność czasu i pieniędzy.

Istotne wady i ograniczenia prowadzenia własnego przedsiębiorstwa JDG

- nieograniczona odpowiedzialność – wszystkie zobowiązania mogą być egzekwowane z majątku prywatnego,

- wysokie składki ZUS po okresie preferencyjnym, wynoszące minimum 60% przeciętnego wynagrodzenia (ponad 1900 zł miesięcznie, bez uwzględnienia składki zdrowotnej w 2026 roku),

- brak osobowości prawnej utrudnia pozyskanie większych kontraktów i kredytów inwestycyjnych,

- konieczność założenia nowej spółki i przeniesienia majątku przy rozwoju lub przekształceniu działalności,

- wprowadzenie wspólników wymaga zmiany formy prawnej i reorganizacji biznesu,

- brak separacji między środkami firmowymi a prywatnymi powoduje ryzyko blokady dostępu do środków na rachunku bankowym,

- trudniejsze pozyskanie finansowania zewnętrznego ze względu na wyższe ryzyko postrzegane przez banki i inwestorów.

Opinia eksperta

JDG sprawdza się doskonale na początku działalności, zwłaszcza w usługach o niskim ryzyku finansowym. Oferuje prostotę, niskie koszty i elastyczność operacyjną, wymagając jednak świadomego podejścia do ryzyka oraz planowania rozwoju.

Ekspert CashFix

Najczęściej zadawane pytania (FAQ)

Czy działalność jednoosobowa ma obowiązek prowadzenia konta firmowego?

Nie, prawo nie nakłada obowiązku posiadania rachunku firmowego przy JDG. W praktyce może być ono wymagane przy zastosowaniu mechanizmu podzielonej płatności (split payment). Numery firmowych rachunków bankowych są publikowane na Białej liście podatników VAT.

Czy przy JDG konieczne jest posiadanie kapitału zakładowego?

Nie. Jednoosobowa działalność gospodarcza nie wymaga wniesienia kapitału zakładowego ani minimalnego wkładu finansowego na start.

Czy nowe firmy jednoosobowe mogą liczyć na kredyt?

Tak, choć dostęp do finansowania bywa ograniczony. Banki zwykle wymagają określonego stażu działalności, jednak początkujący przedsiębiorcy mogą korzystać z pożyczek, limitów w koncie lub programów wsparcia.

Co to znaczy, że JDG ma ograniczone obowiązki sprawozdawcze?

Oznacza to brak obowiązku sporządzania i składania sprawozdań finansowych do KRS oraz uproszczoną księgowość, np. w formie KPiR lub ryczałtu.

Czy JDG musi korzystać z usług biura rachunkowego?

Nie, jednoosobowa działalność gospodarcza nie ma takiego obowiązku. Przedsiębiorca może prowadzić księgowość samodzielnie, jednak wiele osób decyduje się na biuro rachunkowe ze względu na oszczędność czasu i częste zmiany w przepisach.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Rodzaje działalności gospodarczej w Polsce

Otwarcie firmy w Polsce wiąże się z szeregiem decyzji do podjęcia, zaczynając od wyboru rodzaju działalności gospodarczej. Poznaj dostępne opcje.

Autor: Anna Sójka|02.02.2026 r.

Pożyczka dla firmy jednoosobowej – warunki, proces, koszty

Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się, jakie są warunki banków, jak wygląda proces i koszty.

Autor: Anna Sójka|22.07.2025 r.

Konto bankowe dla firmy jednoosobowej – czy jest obowiązkowe?

Planujesz otworzyć konto bankowe dla firmy jednoosobowej? Dowiedz się, czy jest obowiązkowe i z jakimi korzyściami się wiąże.

Autor: Anna Sójka|23.09.2025 r.