Rozwój przedsiębiorstwa najczęściej uzależniony jest od jego możliwości inwestycyjnych. Nawet prężnie rozwijająca się firma może nie mieć środków wystarczających na pokrycie potrzeb związanych z kolejnymi zakupami, nowymi sprzętami, oprogramowaniem, czy nieruchomością. Takie potrzeby pomaga zaspokoić specjalny kredyt. Dowiedz się jak pozyskać kredyt inwestycyjny dla firm i od czego zależy decyzja banku.

Czego dowiesz się z artykułu?

- Jakie warunki trzeba spełnić, by otrzymać kredyt inwestycyjny?

- Ile wynosi oprocentowanie kredytu inwestycyjnego?

- Na czym polega kredyt inwestycyjny i na ile lat jest udzielany?

- Jak pozyskać kredyt inwestycyjny dla nowych firm?

- Kredyt inwestycyjny dla firm z wkładem własnym

- Zabezpieczenia kredytu inwestycyjnego

- Zalety i wady kredytów inwestycyjnych

- Kredyty inwestycyjne dla firm — gdzie szukać najlepszych ofert?

- Odmowa udzielenia kredytu inwestycyjnego i co dalej?

Jakie warunki trzeba spełnić, by otrzymać kredyt inwestycyjny?

Każdy bank, zanim udzieli jakiegokolwiek kredytu komercyjnego, musi upewnić się, czy kredytobiorca ma możliwości finansowe, by ten kredyt spłacić. W tym celu sprawdzi bazy, takie jak BIK czy KRD i upewni się, że Twoja sytuacja jest stabilna. Prócz tego będziesz musiał udokumentować dochody Twojego przedsiębiorstwa i niezaleganie ze składkami ZUS i podatkami.

Bardzo ważnym elementem wpływającym na decyzję w sprawie kredytu inwestycyjnego jest doskonale sporządzony biznesplan, który jest ostatecznym argumentem, który przekona bank do udzielenia finansowania.

Biznesplan pod kredyt inwestycyjny — co musi zawierać?

Biznesplan nie jest dokumentem tworzonym jedynie przy rozpoczęciu działalności. Do wniosku o kredyt inwestycyjny również należy dołączyć dokładny opis, w którym znajdą się informacje i prognozy dotyczące celowości danego zakupu towaru, usługi, czy na przykład maszyny.

Oferty kredytów i pożyczek - porównaj bezpłatnieAby uzyskać kredyt inwestycyjny, biznesplan musi być starannie przygotowany i zawierać ważne elementy:

- Streszczenie projektu — krótki opis projektu, jego celów, planowanych działań oraz przewidywanych rezultatów, który wzbudzi zainteresowanie banku.

- Opis przedsiębiorstwa — informacje o firmie, jej formie prawnej, strukturze własnościowej, historii oraz dotychczasowych osiągnięciach.

- Analiza rynku — szczegółowa analiza rynku, segmentacja, trendy, konkurencja oraz identyfikacja grupy docelowej i przewagi konkurencyjnej firmy.

- Plan marketingowy — strategia marketingowa obejmująca sposoby promowania produktu/usługi, kanały dystrybucji, politykę cenową oraz plany dotyczące reklamy i promocji.

- Plan operacyjny — opis procesu produkcji lub świadczenia usług, zasobów ludzkich, materiałów, technologii, lokalizacji oraz logistyki.

- Zarząd i personel — informacje o kluczowych osobach zarządzających projektem, ich doświadczeniu, kwalifikacjach oraz strukturze organizacyjnej firmy.

- Plan finansowy — szczegółowe prognozy finansowe, w tym bilans, rachunek zysków i strat, przepływy pieniężne oraz analiza punktu rentowności i wskaźniki finansowe.

- Analiza ryzyka — identyfikacja potencjalnego ryzyka związanego z projektem oraz strategie jego minimalizowania i działania w przypadku wystąpienia problemów.

- Zabezpieczenia kredytu — informacje o zabezpieczeniach, które firma może zaoferować bankowi, takich jak hipoteka, poręczenia, weksle, wraz z ich wartością i formą.

- Załączniki — dodatkowe dokumenty potwierdzające dane zawarte w biznesplanie, takie jak CV kluczowych osób, umowy, patenty, certyfikaty oraz analizy rynkowe.

Oczywiście, w zależności od konkretnych inwestycji elementy te mogą być zróżnicowane. Bank z pewnością przyjrzy się Twoim wyliczeniom równie dokładnie, co dołączonym do niego dokumentom.

Dokumenty konieczne do otrzymania kredytu inwestycyjnego

Najważniejsze dokumenty niezbędne do otrzymania kredytu inwestycyjnego to:

- dokumenty rejestrowe firmy — wypis z KRS i umowa spółki (w przypadku spółki), potwierdzenie wpisu do ewidencji działalności gospodarczych CEiDG (dla prowadzących jednoosobową działalność gospodarczą),

- dokumenty finansowe — zaświadczenie o wysokości uzyskanych przychodów firmy, np. PIT, rachunek zysków i strat,

- inne dokumenty wymagane przez bank — na przykład wyciąg z konta bankowego firmy.

Należy pamiętać, że kredyt inwestycyjny dla firm udzielany jest najczęściej na duże kwoty, dlatego formalności są konieczne. Kredyt inwestycyjny udzielany jest na dość wysokie kwoty, a oprocentowanie zazwyczaj jest niższe niż w innych produktach finansowych.

Ranking kredytów i pożyczek — wyselekcjonowane ofertyIle wynosi oprocentowanie kredytu inwestycyjnego?

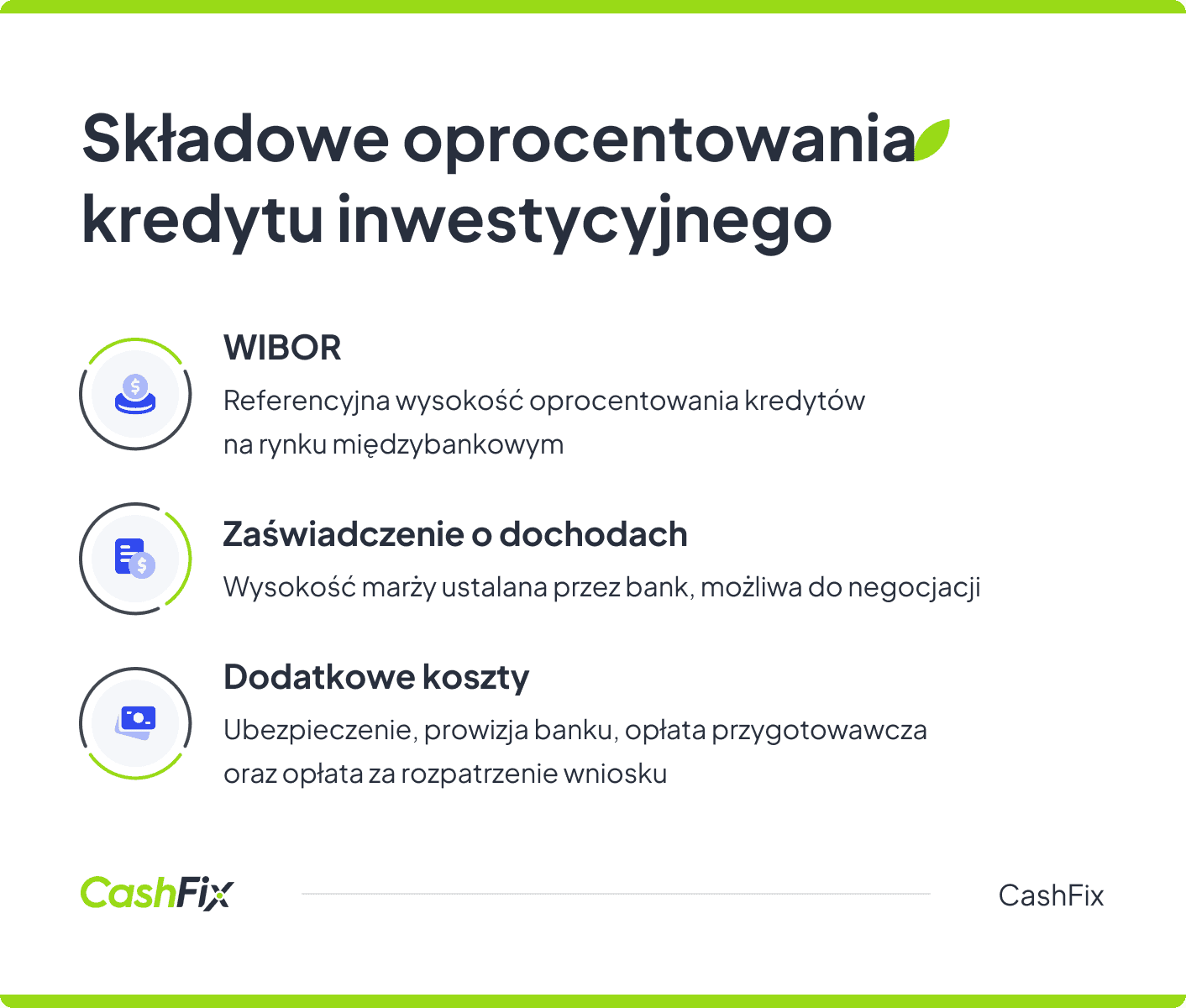

Oprocentowanie kredytu inwestycyjnego wynosi od 0 do 5% i uzależnione jest od banku, w którym będziemy się o niego starać. Najważniejszymi elementami składowymi kosztu kredytu inwestycyjnego są stawka WIBOR i marża banku.

Definicja

WIBOR (Warsaw Inerbank Offered Rate) to referencyjna wysokość oprocentowanie kredytów i pożyczek na międzybankowym rynku w Polsce. Oblicza się ją na podstawie wysokości oprocentowania podawanego przez banki w Polsce, które są uczestnikami panelu WIBOR po wykluczenia skrajnych wartości. Średnia oprocentowania stanowi wskaźnik WIBOR.

Wysokość marży banku zależy od jego indywidualnej polityki w zakresie danej grupy kredytów. Zdarza się, że wysokość marży podlega negocjacjom i jest dostosowywana indywidualnie do danego klienta, zwłaszcza jeśli ma on zamiar pożyczyć większą sumę pieniędzy, a ryzyko inwestycji jest nikłe.

Poza marżą i oprocentowaniem kredytu na jego koszty składają się jeszcze ubezpieczenie i prowizja banku. Niektóre banki pobierają także opłatę przygotowawczą za koszty poniesione w wyniku sporządzania umowy oraz opłatę za rozpatrzenie wniosku. Usprawiedliwiana jest ona tym, że rozpatrzenie wniosku o kredyt inwestycyjny zabiera sporo czasu i energii.

Zasady udzielania kredytu inwestycyjnego i ilość lat spłaty to istotne czynniki wpływające na jego koszt.

Na czym polega kredyt inwestycyjny i na ile lat jest udzielany?

Kredyt inwestycyjny to szczególny rodzaj finansowania, ponieważ środki uzyskane przy jego pomocy przeznaczane są w całości na inwestycje związane z rozwojem firmy. Uzyskanie kredytu inwestycyjnego na zaspokojenie bieżących potrzeb, czy zapłatę rachunków firmowych jest niemożliwe.

Firmy najczęściej chcą przeznaczyć kredyt inwestycyjny na:

- budowę, zakup lub rozbudowę nieruchomości,

- zakup pojazdów,

- zakup papierów wartościowych, udziałów w przedsiębiorstwach,

- sprzęt, maszyny i urządzenia,

- unowocześnienie systemów informatycznych i sprzętu komputerowego.

Kredyt inwestycyjny zaciągają także rolnicy, często jest to kredyt na maszyny rolnicze lub ogólny rozwój gospodarstwa. Maksymalną wysokość finansowania inwestycji wyznacza bank i proponuje jej rozkład na raty. Kredyt inwestycyjny może być spłacany przez kilka lub kilkanaście lat, część banków dopuszcza nawet dwudziestoletnie kredyty inwestycyjne.

Dzięki temu comiesięczne zobowiązania wynikające z wysokości rat nie obciążają aż tak bardzo bieżącego budżetu. Otrzymanie kredytu inwestycyjnego ułatwia się firmom z ugruntowaną pozycją. Przed nowymi firmami stoi w tej kwestii trudniejsze zadanie.

Ranking pożyczek i kredytówJak pozyskać kredyt inwestycyjny dla nowych firm?

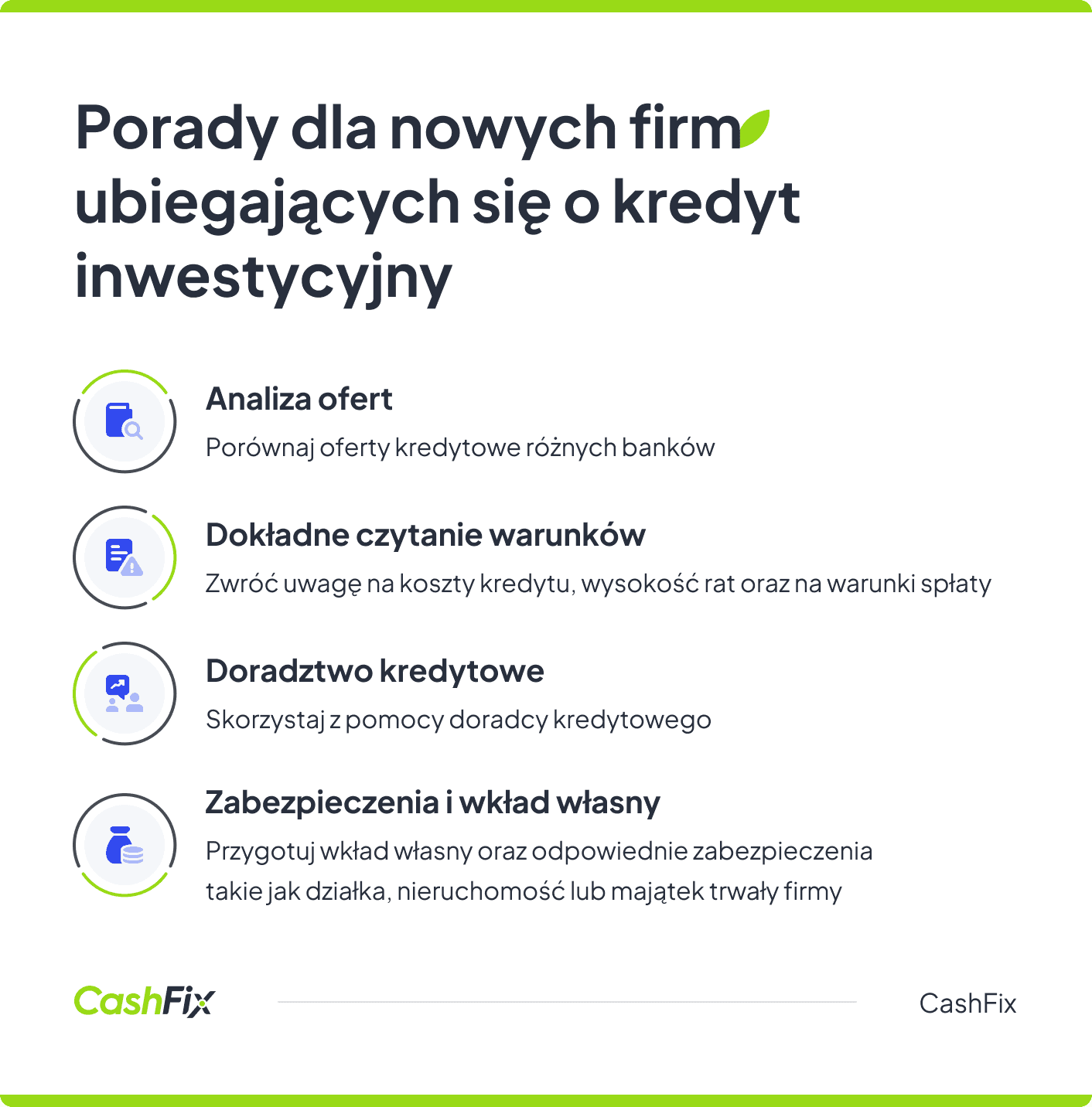

Nowe przedsiębiorstwa muszą przekonać bank o zdolności kredytowej firmy. Nawet jeśli biznesplan napisany jest bez zarzutu, a historia w BIK i KRS nieskazitelna, warunkiem, by otrzymać kredyt inwestycyjny, może być zabezpieczenie.

Kredyt inwestycyjny można zabezpieczyć hipoteką (zwłaszcza przy kredycie na zakup nieruchomości) lub innym cennym elementem składowym majątku trwałego (maszyny, pojazdy, papiery wartościowe itp.). Banki mogą również zgodzić się na poręczenie, czy weksel. Pamiętaj żeby przed podpisaniem umowy zwrócić szczególną uwagę na jej zapisy.

Kredyty inwestycyjne dla nowych firm — na co zwracać uwagę?

Przy staraniu o kredyt inwestycyjny trzeba upewnić się co do kosztów danego kredytu, wysokości raty i ich ilości, warto dokładnie przeczytać warunki spłaty kredytu, oraz upewnić się, czy w przypadku wcześniejszego uregulowania całości zobowiązania konieczne jest opłacenie dodatkowych kosztów. Dowiedz się też, czy w spłacie kredytu można robić przerwy karencyjne, to znaczy, czy możliwe są tzw. wakacje kredytowe.

Jeśli bank nie chce udzielić Twojej firmie finansowania ze względu na staż, możesz zastanowić się nad zaletami, jakie mają kredyty krótkoterminowe, takie jak kredyt gotówkowy dla firm, czy kredyt obrotowy. Co prawda, nie można z ich pomocą zrealizować kosztownych celów, jakie stoją często przed przedsiębiorcami z wielu sektorów gospodarki, ale mogą pomóc one w wykonaniu istotnego kroku w kierunku ich spełnienia. Przy kredycie inwestycyjnym na wysokie kwoty potrzebny będzie wkład własny, który stanowi od kilku do około 20% całej inwestycji.

CTA: Otrzymaj bezpłatnie oferty kredytów

Otrzymaj bezpłatnie oferty kredytówKredyt inwestycyjny dla firm z wkładem własnym

Zgromadzenie pieniędzy na wkład własny dla kredytu inwestycyjnego może poprawić zdolność kredytową i znacznie przyspieszyć pozytywną decyzję kredytową. W oczach banku klient z własnymi środkami ma większą wiarygodność, a ryzyko niespłacania rat maleje. Wysokość wkładu własnego wymaganego przez instytucje bankowe wynosi najczęściej około 20%. Zdarza się, że banki indywidualnie podchodzą do tego tematu, zwłaszcza gdy zgromadzona suma nieznacznie odbiega od ustalonego poziomu procentowego.

Warto wspomnieć, że bank może nadzorować realizację celu założonego w planie. Kredyt inwestycyjny przeznaczony na budowę, remont, lub inny rozłożony w czasie projekt to zawsze ryzyko związane z problemami wynikającymi z etapów jego wykonywania. Jeśli sam wkład własny nie wystarczy, warto pomyśleć nad zabezpieczeniem.

Zabezpieczenia kredytu inwestycyjnego

Zabezpieczenia, których może wymagać bank podczas starania się o kredyt inwestycyjny dla firm, dzielą się na dwie główne kategorie:

- Zabezpieczenia osobiste, w których kredytobiorca odpowiada własnym majątkiem za spłatę zadłużenia, na przykład: poręczenie cywilne, weksel in blanco, awal lub cesja wierzytelności.

- Zabezpieczenia majątkowe, w których bank może w przypadku zaległości w spłacaniu pożyczki przejąć element majątku trwałego, na przykład: hipoteka na nieruchomości, zastaw rzeczy, kaucja blokowana na rachunku bankowym.

Zabezpieczenia przy kredycie inwestycyjnym są bardzo powszechne, nie oznacza to jednak, że kredyt inwestycyjny dla firm bez zabezpieczenia jest niemożliwy do uzyskania. Wiele zależy od samej wartości inwestycji i tego, jak dany klient jest postrzegany przez bank. Jak każdy kredyt, również ten inwestycyjny ma swoje plusy i minusy, a decyzja o zawnioskowaniu o niego musi być dokładanie przemyślana.

Poznaj najlepsze oferty pożyczek RANKINGZalety i wady kredytów inwestycyjnych

Świadomy kredytobiorca analizuje zawsze wszelkie argumenty za i przeciw, zanim podejmie decyzję i złoży wniosek o kredyt inwestycyjny.

Kredyt inwestycyjny dla firm ma wiele zalet, zaliczamy do nich między innymi:

- zwiększenie możliwości finansowych — inwestowanie w biznes to najczęściej jedyna szansa na rozwój swojej firmy, dzięki temu możliwe staje się osiągnięcie kroków milowych znacznie szybciej, a dane przedsiębiorstwo może wyprzedzić swoich konkurentów,

- dogodne raty i rozłożenie kwoty na nawet 20 lat spłaty sprawiają, że następuje ona płynnie i bez większych problemów, mniejsza kwota obciążająca comiesięczny budżet pozwala na dalszy rozwój,

- poza wysiłkiem związanym z tworzeniem biznesplanu staranie się o kredyt inwestycyjny obarczone jest minimum formalności, wiele z potrzebnych dokumentów można dostać od ręki w urzędzie, a także elektronicznie.

Do wad kredytu inwestycyjnego zalicza się:

- nie jest udzielany nowym firmom; mogą się o niego ubiegać tylko podmioty działające na rynku co najmniej od 6 miesięcy,

- długie rozpatrywanie wniosku przez niektóre instytucje,

- czasochłonny proces ubiegania się o kredyt,

- konieczność posiadania wysokiego wkładu własnego i zabezpieczeń.

Jeśli chcesz wziąć kredyt inwestycyjny, zastanów się przede wszystkim, gdzie znajdziesz korzystne oferty.

Opinia eksperta

Jeśli rozważasz kredyt inwestycyjny, pamiętaj, że może on znacznie zwiększyć możliwości finansowe Twojej firmy i ułatwić jej rozwój dzięki długiemu okresowi spłaty. Zwróć jednak uwagę, że taki kredyt wymaga od firmy co najmniej sześciomiesięcznego stażu, a proces ubiegania się może być czasochłonny i wymagać wysokiego wkładu własnego oraz zabezpieczeń.

Ekspert CashFix

Kredyty inwestycyjne dla firm — gdzie szukać najlepszych ofert?

Najlepszy kredyt inwestycyjny dla firm to taki, który będzie spełniał jak najwięcej Twoich oczekiwań. Dlatego, zanim złożysz wniosek w banku lub jednej z instytucji finansowych musisz je dokładnie przemyśleć i sprecyzować. Kolejnym krokiem jest analiza szczegółów warunków kredytowania. Dostępne na rynku oferty banków różnią się od siebie mniejszymi i większymi szczegółami. Jeśli nie masz czasu na staranne analizy, a do tego zależy Ci na czasie skontaktuj się z CashFix, postaramy się znaleźć dla Ciebie kilka najlepszych ofert, z których sam wybierzesz tę, która będzie idealna dla Ciebie. Nie wahaj się skontaktować z nami nawet jeśli bank odmówił sfinansowania Twojej inwestycji.

Odmowa udzielenia kredytu inwestycyjnego i co dalej?

Odmowa udzielenia kredytu inwestycyjnego w wybranym banku to nie koniec możliwości dla Twojej firmy. Przede wszystkim, odmowa w jednej instytucji nie musi oznaczać odrzucenia wniosku w innych. W dalszej kolejności można poradzić się doradcy kredytowego lub zdecydować o zaciągnięciu pożyczki pozabankowej. Jeśli Twoja inwestycja to nieruchomość, możesz zdecydować się na kredyt hipoteczny, a w przypadku pojazdu lub maszyny możesz pomyśleć o leasingu. Możliwości finansowania jest więcej, warto rozejrzeć się po rynku finansów, zanim wybierzemy jedną z ofert.

Najlepsze oferty dla firm w rankingu - zobaczPodsumowanie

- Uzyskanie kredytu inwestycyjnego dla firm wymaga spełnienia określonych warunków finansowych, stabilnej sytuacji firmy, dokumentacji dochodów oraz braku zaległości w składkach i podatkach.

- Kluczowym elementem w procesie ubiegania się o kredyt jest szczegółowo przygotowany biznesplan, który musi zawierać opis projektu, analizę rynku, plan marketingowy, operacyjny, finansowy oraz zabezpieczenia kredytu.

- W procesie ubiegania się o kredyt inwestycyjny niezbędne są dokumenty formalno-prawne przedsiębiorstwa, takie jak wypis z KRS, umowa spółki, oraz dokumenty finansowe potwierdzające przychody firmy.

- Oprocentowanie kredytu inwestycyjnego waha się od 0 do 5% i jest uzależnione od stawki WIBOR oraz marży banku, która może być negocjowana indywidualnie.

- Kredyt inwestycyjny jest przeznaczony wyłącznie na cele inwestycyjne, takie jak zakup nieruchomości, pojazdów, sprzętu, czy unowocześnienie systemów informatycznych, i może być spłacany przez kilka do kilkunastu lat.

- Nowe firmy mogą potrzebować zabezpieczeń oraz wkładu własnego, który zazwyczaj wynosi około 20%, a także mogą skorzystać z innych form finansowania, jeśli bank odmówi udzielenia kredytu.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla spółki — co musisz wiedzieć, zanim zawnioskujesz?

Jeśli poszukujesz kredytu dla spółki, musisz wiedzieć jakie warunki należy spełnić i które banki lub instytucje finansowe przyznają takie pożyczki.

Autor: Anna Sójka|23.05.2024 r.

Kredyt dla firm – 6 miesięcy działalności i innych z krótkim stażem

Masz nową firmę, która potrzebuje kredytowania? Dowiedz się więcej na temat kredytu dla firm działających na rynku krócej niż 6 miesięcy.

Autor: Anna Sójka|29.09.2025 r.

Pożyczka dla firmy jednoosobowej – warunki, proces, koszty

Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się, jakie są warunki banków, jak wygląda proces i koszty.

Autor: Anna Sójka|22.07.2025 r.