Jednym z najważniejszych czynników wpływających na zdolność kredytową i możliwość otrzymania finansowania w postaci kredytu lub pożyczki jest historia kredytowa. Sprawdza się ją, składając zapytanie do Biura Informacji Kredytowej i generując raport. Dowiedz się, co kryje się za tym pojęciem, jak zbudować dobrą historię kredytową oraz w jaki sposób ją sprawdzić.

Czego dowiesz się z artykułu?

Czym jest historia kredytowa?

Historia kredytowa to zapis wszystkich kredytów i pożyczek — jest to dokumentacja finansowa dostępna dla instytucji, które mogą rozważać udzielenie kredytu lub pożyczki. Dane są przechowywane w biurze informacji kredytowej (BIK) i zawierają informacje o spłatach i zadłużeniu. Nie da się ukryć, że historia kredytowa jest ważnym elementem oceny wiarygodności finansowej, zarówno w przypadku osoby fizycznej, jak i firmy. Warto wiedzieć, jak powstaje i jak sprawić, że będzie pozytywna.

Historia kredytowa — jak powstaje i jak skutecznie ją budować?

Historia kredytowa to inaczej dane gromadzone przez BIK od instytucji finansowych, które współpracują z Biurem Informacji Kredytowej. Zawiera ona informacje o spłatach i zadłużeniu, a także o terminowości i zaległościach. Nowe dane są przesyłane do BIK za każdym razem, kiedy starasz się o jakiś produkt kredytowy w banku lub innej instytucji finansowej współpracującej z BIK.

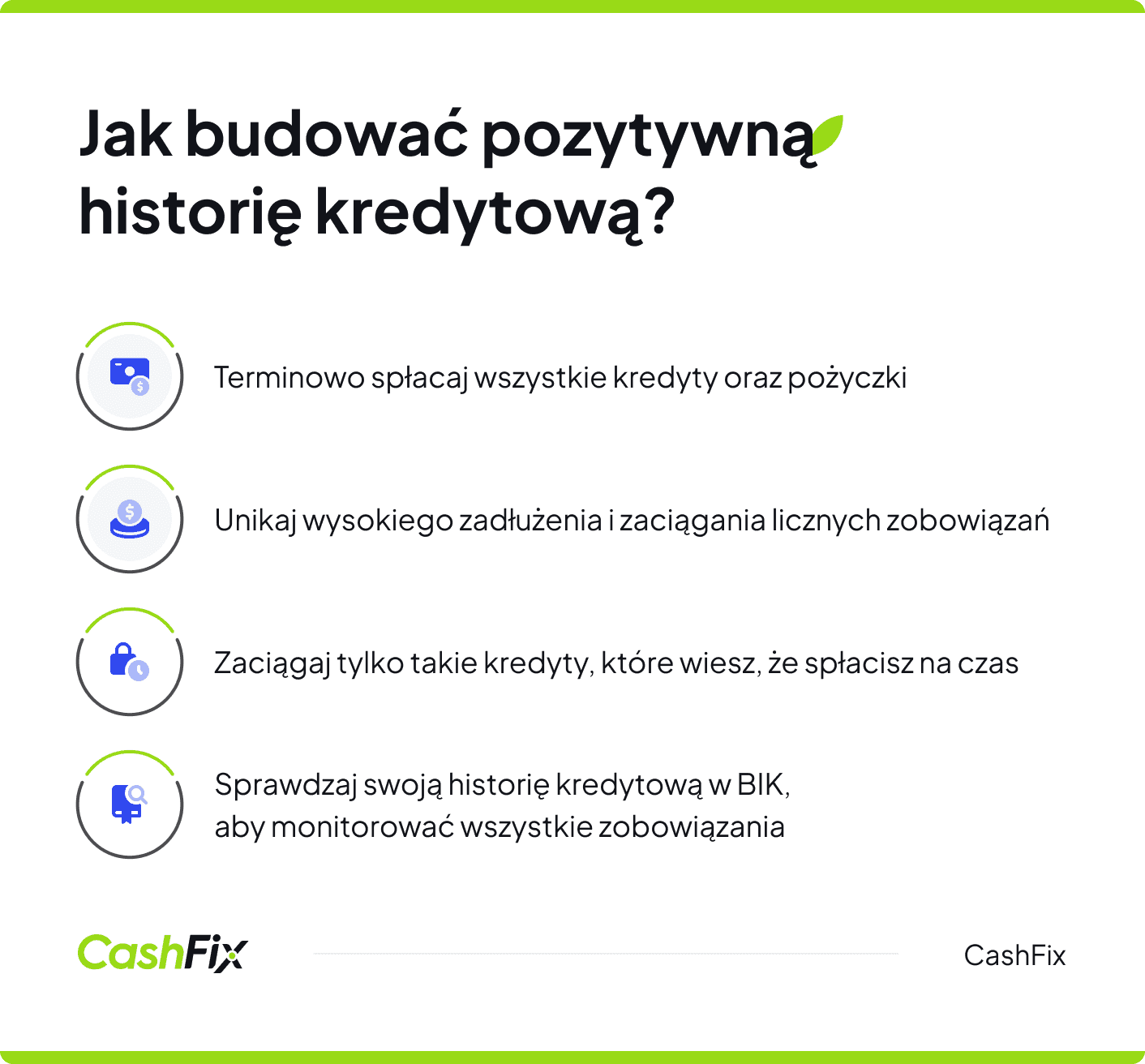

Aby budować pozytywną historię kredytową, konieczne są terminowe spłaty kredytów i pożyczek. Niskie zadłużenie i liczba zobowiązań również wpływają na historię kredytową.

Ważne

Unikajmy ryzykownego korzystania z kredytów i pożyczek. Zaciągając tylko takie kredyty, które z pewnością spłacimy, mamy większą szansę na otrzymanie pozytywnej decyzji kredytowej w następnych latach.

Na Twoją historię kredytową wpływa szereg czynników i to one decydują o tym jak bank, czy firma pożyczkowa ostatecznie oceni ryzyko udzielenia finansowania.

Co wpływa na historię kredytową?

Twoje działania mogą sprawić, że historia kredytowa będzie wyglądała pozytywnie lub negatywnie. Niezależnie od tego, czy starasz się o kredyt gotówkowy, hipoteczny, czy chcesz skorzystać z innych produktów kredytowych (limitów w rachunkach, kart kredytowych), bank udzieli ich chętniej klientowi, który spłacał zobowiązania terminowo.

Choć wysokość zadłużenia i liczba kredytów również wpływają na historię kredytową (im niższe zadłużenie i mniej kredytów, tym lepsza historia kredytowa), to całkowity ich brak sprawia, że bank nie może ocenić ryzyka i może potraktować brak historii kredytowej negatywnie. Ważne, by unikać opóźnienia w spłacie zobowiązań. One z pewnością wpłyną negatywnie na historię kredytową. Informacji o historii kredytowej osoby prywatnej i przedsiębiorstwa udziela Biuro Informacji Kredytowej.

Jak ocenia się historię kredytową?

Banki i instytucje finansowe oceniają historię kredytową na podstawie danych z BIK. Każdy wniosek kredytowy zobowiązuje bank do weryfikacji klienta w Biurze Informacji Kredytowej. Dzieje się tak także w przypadku poręczenia za kredyt lub pożyczkę dla innego podmiotu.

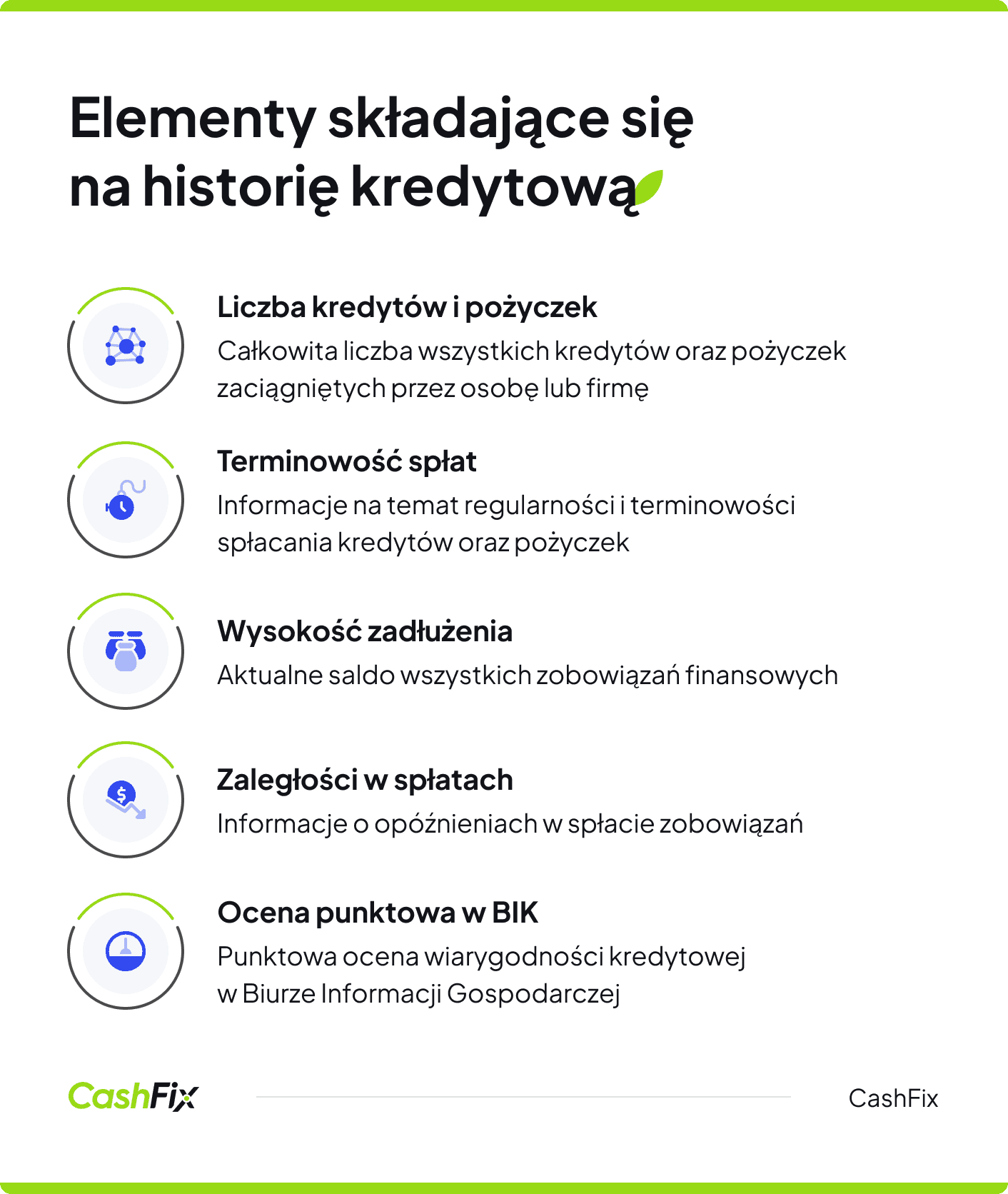

Kliknij i wypełnij formularz — przedstawimy Ci oferty kredytów i pożyczekW raporcie BIK znajdują się informacje na temat:

- ilości i wysokości bieżących kredytów bankowych i pożyczek pozabankowych,

- liczby zapytań kredytowych wystosowanych przez klienta,

- ewentualnej zwłoki w spłacie w okresie 5 lat od ich całkowitej spłaty,

- oceny punktowej w BIK.

Negatywna historia kredytowa w BIK może sprawić, że bank odmówi Ci pożyczki, nawet jeżeli obecnie regulujesz swoje zobowiązania na czas. Na rynku są jednak firmy pozabankowe udzielające pożyczek bez BIK. Takie produkty są jednak nieco droższe niż kredyty bankowe. W przypadku pozytywnej historii kredytowej możliwość otrzymania pożyczki rośnie.

Historia kredytowa a zdolność kredytowa

Historia kredytowa wpływa na zdolność kredytową. W uproszczeniu można powiedzieć, że im lepsza historia kredytowa, tym większa zdolność kredytowa. Zła historia kredytowa może skutecznie uniemożliwić uzyskanie kredytu lub pożyczki.

Opinia eksperta

Banki nie chcą podejmować ryzyka związanego z udzielaniem kredytu osobie, która w przeszłości zmagała się z problemami ze spłatą. Odmawiają nawet niewielkich kwot, czy limitów w kontach lub na kartach kredytowych. Jeśli jednak Twoja sytuacja diametralnie się zmieniła i obecnie wywiązujesz się z wszelkich zobowiązań finansowych na czas, kiepski wygląd historii kredytowej nie przekreśli Twoich szans w banku.

Ekspert CashFix

Dobra historia kredytowa może pomóc w uzyskaniu korzystniejszych warunków finansowania, jeśli jednak spotkałeś się z odmową w jednym w banku, możesz złożyć wniosek w innej instytucji. Zgłoś się do CashFix — po przeanalizowaniu Twojej sytuacji otrzymasz oferty pożyczek i kredytów, dopasowane do Twoich potrzeb. Istnieją na przykład firmy pożyczkowe dla zadłużonych. Warto pamiętać też o tym, że każdy ma prawo sprawdzić swoją historię kredytową w BIK.

Przejdź do rankingu CashFix — oferty kredytów i pożyczekJak sprawdzić historię kredytową?

Sprawdzenie historii kredytowej jest prostym procesem i może pomóc w zrozumieniu swojej sytuacji finansowej. Niestety, by pobrać raport BIK, musisz uiścić stosowną opłatę. Biuro Informacji Kredytowej ma na swoim portalu aktualny cennik usługi. Gromadzone dane dotyczą zarówno osób prywatnych, jak i przedsiębiorstw. Zazwyczaj banki sprawdzają jedną bazę. Wiedz jednak, że kredyt firmowy BIK prywatny, również mają na siebie wpływ. Wystarczy, że założysz darmowe konto na portalu i zlecisz wygenerowanie raportu.

Dowiesz się dzięki temu, z czego wynika ocena wiarygodności kredytowej Twojej osoby lub firmy. Dysponowanie raportem pozwala też na przygotowanie się do ewentualnych pytań banku. Jest to istotne szczególnie w przypadku pożyczek na wyższe kwoty, na przykład kredytu hipotecznego, lub w przypadku firm, inwestycyjnego.

Weź kredyt lub pożyczkę na prostych zasadachPodsumowanie

- Historia kredytowa to zapis wszystkich kredytów i pożyczek, który jest kluczowy dla oceny zdolności kredytowej przez instytucje finansowe.

- Aby zbudować pozytywną historię kredytową, należy terminowo spłacać kredyty i pożyczki oraz unikać wysokiego zadłużenia i licznych zobowiązań.

- Banki oceniają historię kredytową na podstawie danych z Biura Informacji Kredytowej (BIK), a negatywna historia może uniemożliwić uzyskanie kredytu.

- Sprawdzenie swojej historii kredytowej w BIK wymaga założenia darmowego konta i uiszczenia opłaty za raport, co pomaga zrozumieć swoją sytuację finansową i przygotować się do rozmów z bankami.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Czym jest i jak obliczyć zdolność kredytową?

Planujesz zaciągnięcie kredytu? Dowiedz się, czym jest i jak obliczyć zdolność kredytową oraz jakie czynniki na nią wpływają.

Autor: Anna Sójka|11.03.2025 r.

Rodzaje kredytów dla firm – kompletny przewodnik

Szukasz finansowania dla swojej firmy, ale nie wiesz jaki rodzaj kredytu wybrać? Zapoznaj się z naszym przewodnikiem, a z łatwością podejmiesz decyzję.

Autor: Anna Sójka|31.05.2024 r.

Firmy pożyczkowe dla zadłużonych, jak wybrać najlepszą?

Poszukujesz finansowania, ale spłacasz już kredyty? Odpowiedzią na Twoje problemy mogą być firmy pożyczkowe dla zadłużonych. Zobacz więcej.

Autor: Anna Sójka|24.07.2024 r.