Faktoring pozabankowy to forma finansowania oferowana przez firmy faktoringowe zyskujące obecnie na popularności. Faktoring to usługa polegająca na finansowaniu faktur wystawianych z odroczonym terminem płatności, dzięki czemu przedsiębiorca może od razu inwestować środki, bez konieczności oczekiwania na zapłatę od kontrahenta. Dowiedz się, dlaczego faktoring pozabankowy jest coraz częściej wykorzystywany, jakie ma zalety i jakie wiążą się z nim ograniczenia.

Czego dowiesz się z artykułu?

- Co to jest faktoring pozabankowy?

- Faktoring pozabankowy a faktoring bankowy

- Na czym polega faktoring? Przebieg procesu

- Jak działa faktoring pozabankowy?

- Kto może korzystać z faktoringu pozabankowego?

- Faktoring dopasowany do specyfiki branży

- Dlaczego warto wybrać faktoring pozabankowy?

- Jakie ryzyka wiążą się z faktoringiem pozabankowym?

- Jak rozpocząć współpracę z firmą faktoringu pozabankowego?

- Jakie są perspektywy rozwoju faktoringu pozabankowego?

- FAQ – Najczęściej zadawane pytania o faktoring pozabankowy

Co to jest faktoring pozabankowy?

Faktoring pozabankowy to usługa finansowa, która umożliwia przedsiębiorstwom błyskawiczne pozyskiwanie kapitału obrotowego. Mechanizm polega na sprzedaży nieopłaconych należności wyspecjalizowanym instytucjom działającym poza tradycyjnym sektorem bankowym. Dzięki tej formie finansowania przedsiębiorcy otrzymują środki natychmiast, eliminując konieczność oczekiwania na uregulowanie zobowiązań przez kontrahentów, co może trwać od 14 do 120 dni.

Przykład

Przedsiębiorstwo wystawia fakturę z 60-dniowym terminem płatności na kwotę 100 000 PLN brutto. Zamiast czekać dwa miesiące na środki, właściciel korzysta z faktoringu pozabankowego z regresem, dzięki czemu już w dniu wystawienia dokumentu otrzymuje od faktora zaliczkę w wysokości 90% wartości faktury, czyli 90 000 PLN. Pozostałe 10 000 PLN pomniejszone o koszty faktoringu, trafia na konto firmy po tym, jak kontrahent ureguluje należność. Całkowity koszt takiej usługi, obejmujący prowizję operacyjną i opłaty administracyjne, wynosi w tym przypadku około 3 200 PLN.

Choć przedsiębiorca ponosi koszt prowizji, odzyskuje natychmiastowy dostęp do kapitału, co pozwala mu na zakup surowców do kolejnych zleceń i utrzymanie ciągłości produkcji bez zaciągania kredytów obrotowych. Należy jednak pamiętać, że przy regresie to na wystawcy faktury spoczywa ryzyko, jeśli jego klient ostatecznie nie dokona wpłaty. W przypadku faktoringu pełnego to firmy faktoringowe zajmują się windykacją, a klient nie ponosi konsekwencji. Usługa jednak jest droższa.

Bezpłatne porównanie firm faktoringowychFaktoring pozabankowy a faktoring bankowy

W przeciwieństwie do instytucji bankowych pozabankowi faktorzy charakteryzują się znacznie większą elastycznością w podejściu do klientów. Rezygnują ze złożonych procedur kredytowych, długotrwałej historii działalności czy rozbudowanych zabezpieczeń. Kluczowym kryterium oceny pozostaje jakość portfela należności oraz wiarygodność płatnicza dłużników przedsiębiorcy. Co warto zaznaczyć, zarówno banki jak i niezależne firmy faktoringowe udzielają finansowania faktoringowego w różnych odmianach.

Popularne rodzaje faktoringu i ich podziały

Ze względu na regres:

- faktoring pełny,

- faktoring niepełny,

- faktoring mieszany.

Ze względu na jawność:

- faktoring jawny,

- faktoring cichy.

Ze względu na kraj pochodzenia kontrahenta:

- faktoring krajowy,

- faktoring importowy.

Ze względu na częstotliwość finansowania:

- faktoring pojedynczy,

- faktoring globalny.

Specjalizacja w konkretnych branżach

Pozabankowi faktorzy często koncentrują swoją działalność na określonych sektorach gospodarki. Taka specjalizacja pozwala im głębiej poznać specyfikę prowadzonej przez klientów działalności, co przekłada się na lepiej dopasowane instrumenty finansowe. Znaczna część tych instytucji obsługuje także należności o niewielkich kwotach, co czyni ich usługi dostępnymi dla sektora MŚP.

Bezpłatne porównanie firm faktoringowychNa czym polega faktoring? Przebieg procesu

Proces finansowania faktury z odroczonym terminem płatności jest prosty i składa się z kilku kroków:

- szczegółowa analiza portfela należności klienta,

- badanie historii płatniczej kontrahentów,

- ocena sytuacji finansowej oraz sektora działalności firmy,

- wyznaczenie indywidualnych limitów faktoringowych,

- ustalenie wysokości prowizji i podpisanie umowy faktoringowej,

- wypłata środków finansowych na podstawie przekazanych faktur,

- kontrahent reguluje należność na konto faktora.

To minimum formalności i znacząca przewaga w zestawieniu z czasochłonnymi procesami koniecznymi do uzyskania kredytów bankowych oferowanych klientom firmowym. Po podpisaniu umowy faktoringowej i ustaleniu limitów, które klient może dopasować do swoich potrzeb biznesowych, kolejne faktury z odroczonym terminem płatności wystarczy przekazać do finansowania. Udzielone finansowanie odnawia się z każdą spłatą ze strony kontrahentów.

Jak działa faktoring pozabankowy?

Mechanizm faktoringu pozabankowego opiera się na cesji wierzytelności, czyli prawnym przeniesieniu prawa do zapłaty z przedsiębiorcy na faktora. Proces rozpoczyna się od przekazania faktury wraz z potwierdzeniem dostawy towaru lub wykonania usługi, co po szybkiej weryfikacji uruchamia wypłatę środków. Finansowanie odbywa się dwuetapowo: najpierw klient otrzymuje zaliczkę (zazwyczaj 70-100% wartości brutto) w ciągu 24–48 godzin, a pozostała część, pomniejszona o prowizję, trafia do niego po uregulowaniu płatności przez dłużnika.

Ważne

Firmy faktoringowe nie tylko finansują faktury, ale bardzo często przejmują też monitoring płatności. Dzięki integracji systemów księgowych z platformami faktora proces ten jest zautomatyzowany, co pozwala na bieżąco weryfikować wiarygodność dłużników w bazach gospodarczych i dyscyplinować ich do terminowych spłat.

Dzięki wykorzystaniu nowoczesnych systemów CRM i technologii analitycznych, zarządzanie portfelem należności staje się przejrzyste i niemal bezobsługowe dla przedsiębiorcy. Faktor na bieżąco monitoruje limity kredytowe kontrahentów i dostosowuje je do zmieniającej się sytuacji rynkowej, co minimalizuje ryzyko operacyjne.

Całość dopełnia pełna transparentność rozliczeń dostępna w czasie rzeczywistym, co pozwala firmom skupić się na rozwoju zamiast na żmudnym procesowaniu dokumentów i oczekiwaniu na przelewy.

Bezpłatne porównanie firm faktoringowychKto może korzystać z faktoringu pozabankowego?

Faktoring pozabankowy charakteryzuje się niezwykłą elastycznością i uniwersalnością zastosowania. To rozwiązanie finansowe sprawdza się zarówno na rynku krajowym, jak i w transakcjach międzynarodowych, oferując przedsiębiorcom szerokie możliwości wykorzystania w niemal każdej branży.

Finansowanie faktur z długimi terminami płatności w sektorze usług, handlu

W sektorze usługowym, gdzie okresy oczekiwania na płatność często wynoszą od miesiąca do dwóch miesięcy, firmy IT, agencje marketingowe oraz przedsiębiorstwa logistyczne sięgają po faktoring, aby poprawić swoją płynność finansową i uniknąć zatorów płatniczych. Popularność zyskuje też faktoring dla agencji pracy, gdzie pozytywnie wpływa na możliwość pozyskiwania nowych pracowników.

Handel detaliczny i hurtowy, charakteryzujący się dynamiczną rotacją towarów oraz koniecznością utrzymywania odpowiednich zapasów, intensywnie korzysta z tego instrumentu. Producenci współpracujący z wielkimi sieciami i firmami handlowymi mogą dzięki niemu skrócić cykl przepływu kapitału obrotowego poprzez szybkie finansowanie dostaw.

Bezpłatne porównanie firm faktoringowychFaktoring pozabankowy dla firm działających międzynarodowo

Przedsiębiorstwa zaangażowane w handel zagraniczny zyskują dostęp do faktoringu międzynarodowego, który nie tylko zabezpiecza transakcje eksportowe i importowe, ale też eliminuje ryzyko wahań kursowych. Firmy eksportujące do Unii Europejskiej, Stanów Zjednoczonych czy krajów azjatyckich mogą otrzymać finansowanie swoich należności już w ciągu doby od momentu dostawy. Dodatkowo chronią się przed ryzykiem politycznym i niewypłacalnością zagranicznych partnerów biznesowych.

Pozabankowy faktoring odwrotny

Faktoring odwrotny (faktoring zakupowy) to podejście, w którym małe przedsiębiorstwa finansują zobowiązania wobec swoich dostawców, czyli faktur zakupowych. W odróżnieniu od faktoringu klasycznego, w którym finansowane są faktury sprzedażowe. Mechanizm pozwala na wcześniejsze otrzymanie płatności, podczas gdy główny podmiot zyskuje wydłużone terminy regulowania zobowiązań.

Pozabankowy faktoring online

Dostępność geograficzna usług faktoringowych obejmuje całą Polskę dzięki rozbudowanej sieci oddziałów oraz zaawansowanym platformom cyfrowym. Przedsiębiorcy z małych miejscowości mają równie łatwy dostęp do faktoringu online, jak ci z dużych miast, ponieważ nowoczesne systemy informatyczne umożliwiają zdalne zarządzanie należnościami bez konieczności wizyt w oddziałach.

Bezpłatne porównanie firm faktoringowychFaktoring dopasowany do specyfiki branży

Rynek oferuje również specjalistyczne rozwiązania dostosowane do potrzeb konkretnych branż. Podczas gdy niektóre firmy faktoringowe koncentrują się na obsłudze placówek medycznych – szpitali, klinik prywatnych i aptek – inne dedykują swoje usługi sektorowi budowlanemu (faktoring dla firm budowlanych). Osobną niszę stanowi faktoring dla transportu, gdzie specjalizowane podmioty obsługują przewoźników i firmy logistyczne.

Sektor małych i średnich przedsiębiorstw znajduje w faktoringu pozabankowym szczególnie przyjazne rozwiązanie. O ile w faktoringu bankowym często stawiane są surowe warunki, firmy faktoringowe są gotowe współpracować z jednoosobowymi działalnościami gospodarczymi, spółkami cywilnymi oraz małymi spółkami z ograniczoną odpowiedzialnością. Niektóre podmioty oferują finansowanie od niskich kwot, nawet kilku tysięcy.

Uniwersalność faktoringu przejawia się również w jego przydatności na różnych etapach rozwoju biznesu. Startupy wykorzystują go do sfinansowania pierwszych znaczących kontraktów, rozwijające się firmy skalują dzięki niemu swoją działalność, a duże przedsiębiorstwa obecne na rynku od lat optymalizują zarządzanie środkami obrotowymi. Szczególną wartość prezentuje w przypadku firm o sezonowym charakterze sprzedaży, gdzie pomaga utrzymać stabilną sytuację finansową niezależnie od naturalnych wahań przychodów.

Bezpłatne porównanie firm faktoringowychDlaczego warto wybrać faktoring pozabankowy?

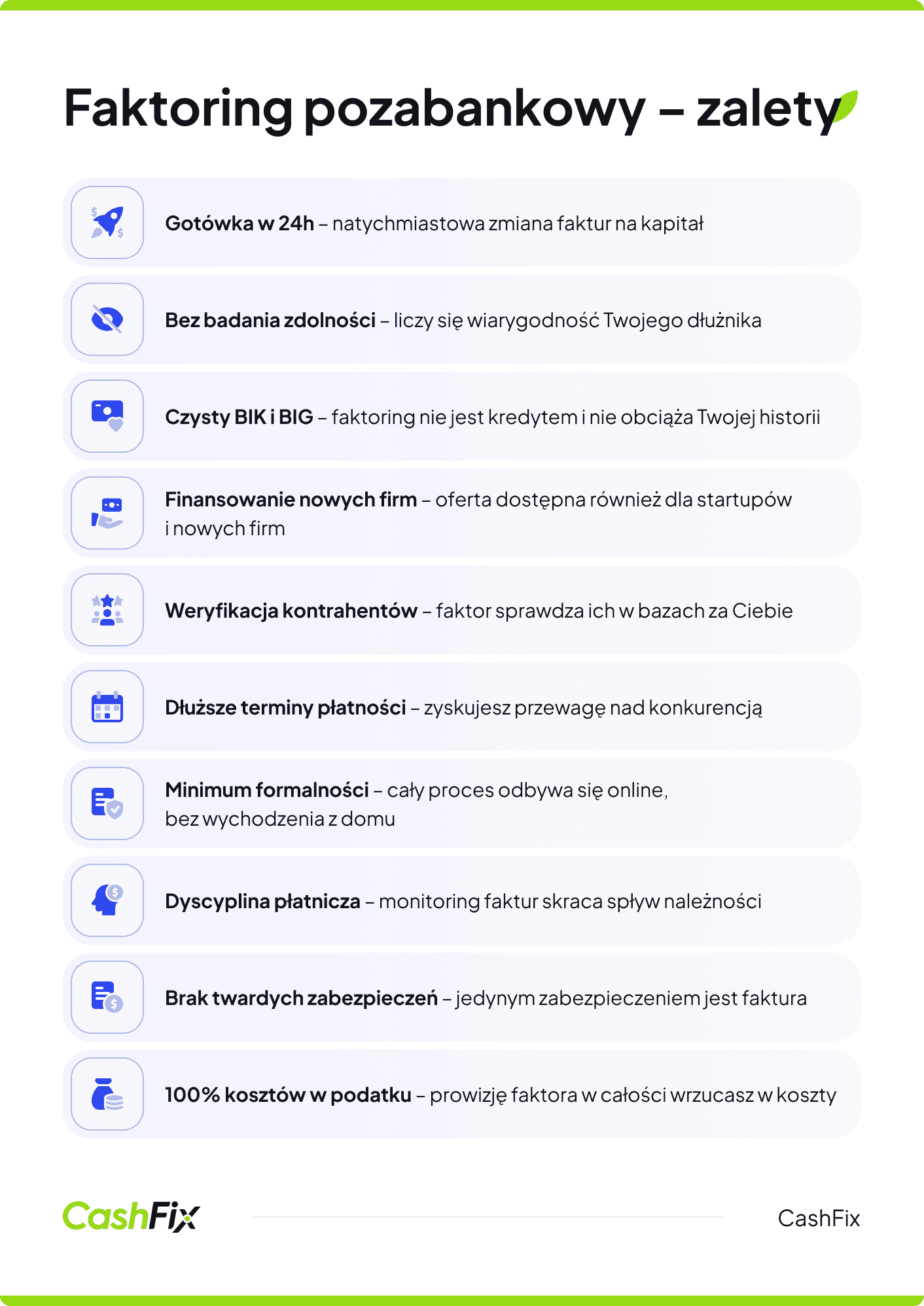

Faktoring pozabankowy stanowi atrakcyjną alternatywę dla przedsiębiorców poszukujących elastycznego finansowania. Jego unikalne cechy wyraźnie odróżniają go od konwencjonalnych produktów bankowych.

Zalety faktoringu udzielonego przez specjalistyczne firmy:

- błyskawiczne decyzje – podczas gdy banki analizują wnioski kredytowe przez kilka tygodni, firmy faktoringowe podejmują decyzje w ciągu kilku godzin, a w przypadku dłuższej analizy maksymalnie 2-3 dni,

- elastyczne kryteria oceny – priorytetem jest jakość należności, co umożliwia współpracę nawet młodym przedsiębiorstwom czy tym z ograniczoną zdolnością kredytową,

- brak zabezpieczeń – w zakresie faktoringu jedyną gwarancją jest cedowana wierzytelność, co znacznie upraszcza proces i obniża koszty,

- dostęp do kapitału obrotowego – finansowanie faktur na bieżąco z automatycznym dostosowaniem skali wsparcia do potrzeb pozwala utrzymać płynność finansową na odpowiednim poziomie, limit dopasowywany jest do potrzeb klienta,

- profesjonalna windykacja należności – jeśli umowa faktoringowa to obejmuje, to możliwe jest korzystanie z zaawansowanych systemów monitoringu i windykacji polubownej w razie braku płatności na konto faktora w ustalonym terminie,

- ochrona przed niewypłacalnością kontrahentów – faktoring pełny przenosi ryzyko kredytowe na faktora, co jest szczególnie ważne przy nowych kontrahentach,

- transparentność kosztów – jasny cennik bez ukrytych prowizji i opłat,

- nowoczesne technologie – intuicyjne platformy internetowe i aplikacje mobilne umożliwiają monitorowanie wierzytelności i raportów w czasie rzeczywistym.

Bezpłatne porównanie firm faktoringowych

Bezpłatne porównanie firm faktoringowych

Jakie ryzyka wiążą się z faktoringiem pozabankowym?

Zrozumienie ryzyka w faktoringu pozabankowym to nie powód do obaw, lecz element dojrzałej strategii finansowej. Większość zagrożeń można skutecznie wyeliminować poprzez wybór transparentnego partnera oraz świadome podejście do zapisów umowy. Najważniejsze obszary, na które warto zwrócić uwagę, to:

- Zarządzanie relacjami z kontrahentami. Przekazanie monitoringu płatności faktorowi zdejmuje ciężar z firmy, jednak warto upewnić się, że styl komunikacji faktora z dłużnikami jest zgodny z kulturą Twojego biznesu. Profesjonalna firma faktoringowa działa jak zewnętrzny dział administracji, który dba o etykę i trwałość Twoich relacji handlowych.

- Struktura kosztów i limity. Poza główną prowizją, w umowach mogą pojawić się opłaty dodatkowe, np. za analizę dłużnika czy niewykorzystany limit. Dokładna weryfikacja cennika na starcie pozwala uniknąć niespodzianek i realnie zaplanować marżowość zleceń.

- Odpowiedzialność za zapłatę. W najpopularniejszym modelu z regresem, jeśli dłużnik nie zapłaci, obowiązek zwrotu zaliczki wraca do przedsiębiorcy. Ryzyko to minimalizuje jednak sam faktor, który dzięki zaawansowanym narzędziom analitycznym i bazom gospodarczym weryfikuje Twoich klientów skuteczniej niż standardowy dział księgowości.

Opinia eksperta

Świadome korzystanie z faktoringu pozabankowego pozwala nie tylko uwolnić gotówkę, ale i profesjonalnie zarządzać portfelem należności. Traktując faktora jako partnera weryfikującego wiarygodność Twoich odbiorców, zyskujesz dodatkową warstwę ochronną, która w dłuższej perspektywie stabilizuje rozwój Twojego przedsiębiorstwa.

Ekspert CashFix

Jak rozpocząć współpracę z firmą faktoringu pozabankowego?

Współpraca z firmą faktoringową rozpoczyna się od wybrania odpowiedniego faktora. Warto to zrobić posiłkując się kalkulatorem faktoringu, który biorąc pod uwagę podstawowe wiadomości, pomoże wybrać firmę, której oferta będzie jak najlepiej dopasowana do oczekiwań i możliwości Twojej firmy.

Sama współpraca z firmą zaczyna się od przedstawienia potrzeb finansowych i złożenia formalnego wniosku. Przedsiębiorstwo musi udostępnić informacje o swojej działalności, włączając strukturę sprzedaży i charakterystykę należności. Szczególne zainteresowanie faktora budzą główni kontrahenci, terminy płatności oraz średnie wartości wystawianych faktur.

Firma faktoringowa może poprosić o dostarczenie poniższych dokumentów:

- sprawozdania finansowego z ostatnich 2-3 lat,

- rejestru należności,

- próbek faktur,

- dokumentów rejestrowych spółki lub wpis do CEIDG,

- informacji o największych odbiorcach,

- szczegółów umów handlowych,

- informacji o stosowanej polityce kredytowej wobec klientów.

Jeśli chcesz sfinansować tylko pojedyncze faktury, obowiązuje uproszczona procedura, ale sama prowizja może być nieco wyższa. Powyższe dokumenty mogą być wymagane, zwłaszcza w przypadku faktoringu pełnego, czy przyznania wysokiego limitu faktoringowego. Jeśli podpiszesz umowę, kolejne finansowanie otrzymasz zaraz po wystawieniu faktury.

Instytucje finansowe przelewają pieniądze na konto faktoranta od razu po przekazaniu faktury. Jednak przyznaniu limitu towarzyszy zawsze analiza finansowa i ocena ryzyka, niezależnie od tego, czy sprawa dotyczy firmy o długim stażu działalności o ugruntowanej pozycji, czy małych firm, które niedawno rozpoczęły swoją działalność.

Analiza finansowa i ocena ryzyka

Zespół specjalistów przeprowadza gruntowną ocenę sytuacji finansowej wnioskodawcy i jego kontrahentów. Weryfikacja obejmuje:

- sprawdzenie w bazach gospodarczych,

- analizę historii płatniczej głównych kontrahentów,

- ocenę całej branży.

Z punktu widzenia faktora dywersyfikacja portfela ma duże znaczenie – koncentracja przekraczająca 30% obrotów u pojedynczego odbiorcy może ograniczyć dostępny limit. Badany jest także cykl konwersji gotówki, czyli okres od sprzedaży do otrzymania płatności. Po analizie sytuacji firmy przygotowywana jest umowa faktoringu i ustala się szczegółowe warunki współpracy.

Bezpłatne porównanie firm faktoringowychUstalenie warunków współpracy

Negocjacje dotyczą kluczowych parametrów umowy:

- wysokość prowizji faktoringowej i prowizji przygotowawczej, ustalana w zależności od ryzyka i terminów płatności,

- limit faktoringowy ustalany na podstawie miesięcznych obrotów i wiarygodności kontrahentów, często wynoszący 70-90% kwalifikujących się należności,

- wybór rodzaju faktoringu, niezależne podmioty oferują zazwyczaj kilka opcji,

- zasady raportowania i częstotliwość przekazywania informacji o należnościach.

Wdrożenie systemu obsługi

Rozpoczęcie współpracy wiąże się z integracją systemów informatycznych. Nowoczesne rozwiązania umożliwiają automatyczne przesyłanie danych o nowych fakturach, co znacząco przyspiesza proces finansowania. Klient otrzymuje dostęp do dedykowanego portalu internetowego, gdzie może:

- monitorować stan należności,

- składać wnioski,

- przeglądać raporty.

Każdy klient ma zwykle przydzielonego opiekuna, który koordynuje bieżącą współpracę, wspiera zarządzanie należnościami, pomaga w optymalizacji procesów oraz doradza w kwestiach polityki kredytowej.

Procedury operacyjne i zarządzanie należnościami

Codzienna obsługa polega na cyklicznym przekazywaniu faktur wraz z dokumentami potwierdzającymi wykonanie usługi. Faktor weryfikuje kompletność dokumentacji i dostępność limitu dla konkretnego kontrahenta.

Środki w formie zaliczki wypłacane są zazwyczaj w ciągu kilku godzin od dostarczenia kompletnych dokumentów. Pierwsza transza obejmuje 70-100% wartości faktury, a pozostała część trafia do przedsiębiorcy po otrzymaniu płatności od dłużnika, pomniejszona o prowizję i koszty. Opłata za usługę jest najczęściej potrącana z należności, a faktura wystawiana raz na miesiąc wliczona jest w koszty prowadzenia działalności gospodarczej.

Bezpłatne porównanie firm faktoringowychMonitorowanie i raportowanie

Profesjonalne firmy faktoringowe z sektora pozabankowego oferują często zarządzanie należnościami, które obejmuje:

- systematyczne kontrolowanie terminów płatności,

- podejmowanie działań przypominających,

- system windykacji – od uprzejmych przypomnień po kroki prawne.

Szczegółowe raporty dostarczają informacji o strukturze portfela należności, terminowości płatności kontrahentów oraz skuteczności windykacji. Miesięczne analizy zawierają także trendy płatnicze, wspierając strategiczne decyzje biznesowe.

Limity faktoringowe podlegają regularnym przeglądom uwzględniającym zmiany sytuacji finansowej dłużników i ewolucję ryzyka kredytowego w poszczególnych sektorach. Faktor może modyfikować limity zgodnie z aktualną oceną ryzyka, informując o tym klienta z odpowiednim wyprzedzeniem.

Jakie są perspektywy rozwoju faktoringu pozabankowego?

Rynek faktoringu pozabankowego w Polsce ewoluuje od prostego finansowania faktur w stronę zaawansowanego ekosystemu technologicznego. Głównym motorem zmian jest cyfryzacja – dzięki algorytmom uczenia maszynowego i sztucznej inteligencji, analiza wiarygodności dłużników trwa obecnie kilka minut zamiast kilku dni. Pozwala to na precyzyjne oszacowanie ryzyka i oferowanie usług innym segmentom, takim jak mikroprzedsiębiorstwa, szeroko pojęty segment MŚP czy sektor e-commerce, gdzie finansowanie może dotyczyć nawet faktur o niskich nominałach.

Nowoczesny faktoring staje się coraz bardziej kompleksowy, wykraczając poza granice kraju i tradycyjne modele współpracy:

- Ekspansja międzynarodowa i e-commerce: dynamiczny wzrost faktoringu eksportowego pozwala firmom bezpiecznie handlować na rynkach światowych, eliminując ryzyko kursowe.

- Zaawansowane modele finansowania: rosnąca popularność faktoringu odwrotnego oraz finansowania łańcucha dostaw pomaga optymalizować kapitał obrotowy największych korporacji i ich dostawców.

- Technologie przyszłości i ESG: wdrażanie blockchaina oraz inteligentnych kontraktów automatyzuje cesje, podczas gdy "zielony faktoring" oferuje preferencyjne warunki firmom dbającym o standardy ekologiczne.

Dojrzałość rynku potwierdza postępująca konsolidacja sektora oraz profesjonalizacja usług. Faktorzy przestają być jedynie dostawcami gotówki, a stają się wyspecjalizowanymi doradcami branżowymi. Dzięki integracji systemów i zautomatyzowanemu monitoringowi płatności, faktoring pozabankowy do ma szansę stać się jednym z fundamentów płynności polskiej gospodarki.

Bezpłatne porównanie firm faktoringowychFAQ – Najczęściej zadawane pytania o faktoring pozabankowy

Czy faktoring pozabankowy obciąża zdolność kredytową firmy?

W przeciwieństwie do kredytu bankowego faktoring zazwyczaj nie jest widoczny w BIK jako zadłużenie i nie obniża zdolności kredytowej. Jest to sprzedaż aktywów (faktur), a nie zaciąganie pożyczki, co pozwala zachować czysty profil kredytowy przy jednoczesnym dostępie do gotówki.

Czy muszę finansować wszystkie faktury wystawiane dla danego kontrahenta?

To zależy od umowy. W faktoringu globalnym faktycznie przekazuje się cały obrót z danym odbiorcą. Jednak wielu faktorów pozabankowych oferuje faktoring pojedynczy (na sztuki), który pozwala sfinansować tylko jedną, konkretną fakturę w momencie, gdy firma najbardziej potrzebuje płynności.

Ile dokładnie kosztuje faktoring pozabankowy?

Koszt jest uzależniony od ryzyka i terminu płatności. Najczęściej składa się z prowizji operacyjnej (od 0,5% do 3% wartości faktury) oraz ewentualnej opłaty przygotowawczej. Warto pamiętać, że koszt faktoringu można w całości wliczyć w koszty uzyskania przychodu, co obniża podatek dochodowy.

Co się dzieje, gdy mój kontrahent spóźni się z zapłatą?

W przypadku faktoringu z regresem (niepełnego), faktor wyznacza zazwyczaj tzw. okres tolerancji (np. 14-30 dni po terminie). Jeśli w tym czasie wpłata nie wpłynie, przedsiębiorca musi zwrócić zaliczkę. W faktoringu pełnym to firma faktoringowa przejmuje ryzyko braku zapłaty i podejmuje działania windykacyjne.

Czy mój klient musi wiedzieć, że korzystam z faktoringu?

W przypadku faktoringu jawnego – tak. Dłużnik jest powiadamiany o cesji i wpłaca środki na nowe konto. Jeśli jednak zależy Ci na dyskrecji, możesz wybrać faktoring cichy. W tym modelu kontrahent nie jest informowany o umowie, a płatność odbywa się na dotychczasowych zasadach, po czym Ty rozliczasz się z faktorem.

Czy startup lub nowa firma może otrzymać finansowanie?

Tak, faktoring dla nowej firmy to jedna z największych zalet sektora pozabankowego. Faktorzy oceniają przede wszystkim wiarygodność Twojego odbiorcy (płatnika faktury), a nie staż Twojej firmy. Dlatego nawet nowe przedsiębiorstwo działające od niedawna może zamienić fakturę na gotówkę.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring odwrotny, co to jest i jak sfinansuje Twoje zakupy?

Szukasz źródła finansowania swoich zakupów firmowych? Skorzystaj z faktoringu odwrotnego, zwanego też zakupowym. Dowiedz się o nim więcej.

Autor: Klaudia Borkiewicz|22.07.2025 r.

Faktoring bankowy, co to jest i czym się różni od pozabankowego?

Faktoring bankowy to usługa oferowana przez banki, dzięki której otrzymasz pieniądze z faktur przed terminem płatności. Sprawdź, czy jest dla Ciebie.

Autor: Klaudia Borkiewicz|01.08.2025 r.

Faktoring dla spółek jako rozwiązanie problemów z płynnością

Faktoring dla spółek to rozwiązanie pozwalające na utrzymanie lepszej płynności finansowej w przedsiębiorstwach z różnych branż. Dowiedz się więcej.

Autor: Anna Sójka|06.05.2026 r.