Księgowanie faktoringu to proces wymagający precyzji, gdyż łączy w sobie elementy finansowania, zarządzania należnościami oraz przenoszenia ryzyka. Faktoring polega na nabywaniu wierzytelności przysługujących przedsiębiorcom przez wyspecjalizowaną instytucję (faktora). W ujęciu bilansowym najważniejsze jest ustalenie, czy dochodzi do definitywnego przeniesienia wierzytelności, czy jedynie do udzielenia finansowania pod zastaw faktur. Dowiedz się więcej, o zasadach jakimi rządzi się faktoring, księgowanie go w ewidencji i o innych formalnościach związanych z korzystaniem z usługi.

Czego dowiesz się z artykułu?

- Ewidencja księgowa w faktoringu – schemat ogólny

- Specyfika faktoringu pełnego (właściwego)

- Ewidencja faktoringu niepełnego (niewłaściwego)

- Koszty finansowe i wynagrodzenie faktora

- Faktoring odwrócony i inne formy finansowania

- Techniczne aspekty księgowania w systemach ERP

- Najczęstsze błędy i ryzyka

- Najczęściej zadawane pytania (FAQ)

Ewidencja księgowa w faktoringu – schemat ogólny

Prawidłowa ewidencja księgowa transakcji z faktorem zależy od wybranego wariantu usługi. W każdym przypadku konieczne jest wyodrębnienie w planie kont pozycji takich jak pozostałe rozrachunki, a dokładniej: Wn konto 24 "Pozostałe rozrachunki".

W księgach rachunkowych proces ten zaczyna się od momentu wystawienia faktury przez dostawcę towarów bądź usług. Podstawowym zadaniem księgowości jest poprawne odzwierciedlenie relacji pomiędzy faktorem a firmą, której przysługuje świadczenie pieniężne (faktorantem).

Podstawowe etapy ujęcia w księgach to:

- Zaksięgowaniu zmiany wierzyciela – przeniesienie należności z konta odbiorcy na rozrachunki w analityce.

- Ewidencja wpływów – środki wpływające na rachunek bieżący stanowią zazwyczaj zaliczkę (np. 80-90% wartości faktury).

- Rozliczenie kosztów – wynagrodzenie faktora (prowizje i odsetki).

Ważne

W księgach rachunkowych ujmuje się każdą operację na podstawie wyciągów bankowych oraz faktur kosztowych wystawionych przez faktora za świadczoną usługę.

Rodzaj faktoringu ma znaczenie dla księgowania tej usługi, faktoring z regresem i bez regresu (pełny i niepełny) wymagają nieco innych zapisów w księgach rachunkowych.

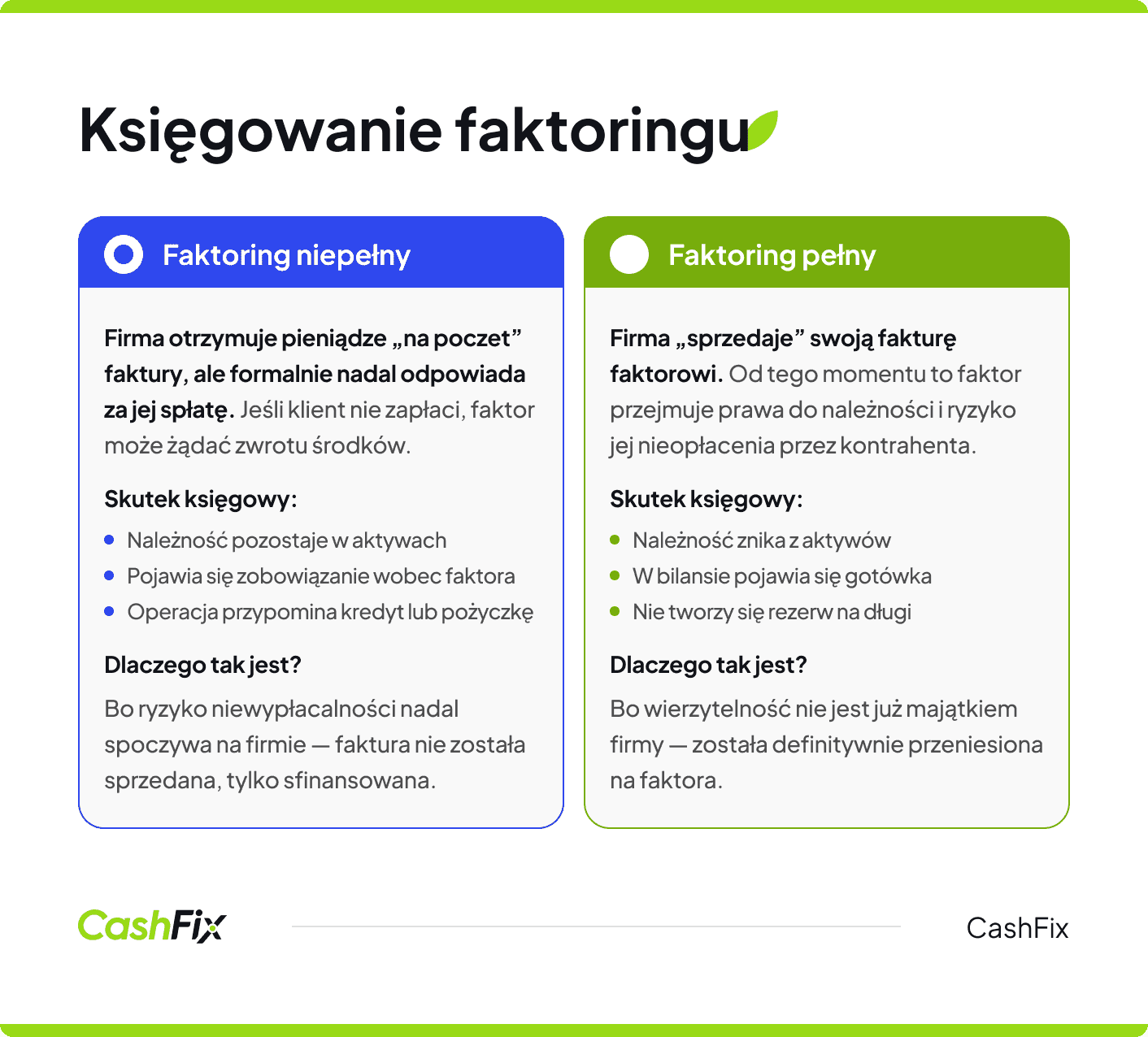

Porównywarka firm faktoringowychSpecyfika faktoringu pełnego (właściwego)

W przypadku faktoringu pełnego mamy do czynienia z sytuacją, w której faktor przejmuje na siebie w pełni ryzyko niewypłacalności dłużnika. Takie finansowanie wiąże się z ubezpieczeniem, za które trzeba dodatkowo zapłacić. Klienci mimo to chętnie korzystają z tego wariantu, ponieważ z chwilą cesji, ryzyko niewypłacalności odbiorców przestaje obciążać faktoranta.

Faktoring pełny a księgowanie należności

W modelu faktoringu pełnego, po definitywnym przeniesieniu praw do wierzytelności, jednostka może trwale usunąć należność z aktywów obrotowych. Ewidencja księgowa takiej faktury na etapie cesji wiąże się z przeniesieniem salda na konto imienne kontrahenta w ramach rozrachunków z faktorem.

W księgach rachunkowych faktoranta operację tę obrazuje się często poprzez:

- Wn konto 24 pozostałe (Rozrachunki z faktorem)

- Ma konto 21 (Rozrachunki z odbiorcami)

Dzięki przejęciu ryzyka niewypłacalności kontrahenta firma poprawia strukturę swojego bilansu, zamieniając należności na gotówkę bez tworzenia rezerw na ewentualne długi.

Porównywarka firm faktoringowychEwidencja faktoringu niepełnego (niewłaściwego)

Jeśli firma podpisuje umowę faktoringu niewłaściwego, ryzyko niewypłacalności dłużnika pozostaje przy cedencie. W takim układzie faktor nabywa wierzytelność poprzez udzielenie finansowania, ale w razie braku wpłaty od dłużnika, ma prawo żądać zwrotu środków od faktoranta (regres).

Faktoring niepełny w księgach rachunkowych

W faktoringu niepełnym zaliczka otrzymana na rachunek bieżący przebiega zapisem po stronie pasywów jako zobowiązanie finansowe. Wierzytelność handlowa nadal figuruje w księgach rachunkowych jednostki, ponieważ nie doszło do przeniesienia nieprzeterminowanych wierzytelności wraz z ryzykiem.

W księgach faktoranta rozliczenie takie traktowane jest podobnie do umowy kredytu lub pożyczki.

- Wn konto 13-0 „Rachunek bieżący”,

- Ma konto 24 „Pozostałe rozrachunki” (w analityce: Faktor)

Dopiero w momencie zapłacenia należności przez dłużnika do faktora, następuje ostateczne uregulowaniu należności i zamknięcie pozycji w księgach rachunkowych faktoranta.

Przykład

Firma wystawia fakturę na 10 000 zł i przekazuje ją do faktora. Otrzymuje od razu 8 500 zł, a pozostałą kwotę po rozliczeniu faktury, pomniejszoną o prowizję (300 zł). W faktoringu pełnym firma traktuje to jak sprzedaż wierzytelności – należność znika z ksiąg, a ryzyko przejmuje faktor. W faktoringu niepełnym sytuacja wygląda inaczej – należność nadal pozostaje w księgach, a otrzymane 8 500 zł jest traktowane jak zobowiązanie wobec faktora. Jeśli kontrahent nie zapłaci, firma musi oddać środki.

Koszty finansowe i wynagrodzenie faktora

Nabycie przez faktora wierzytelności przysługującej faktorantowi z tytułu dokonania sprzedaży lub wykonania usługi odbywa się w zamian za określoną kwotę odpowiadającą wartości nominalnej wierzytelności, jest to zatem rodzaj finansowania. Korzystanie z zewnętrznego finansowania generuje określony ciężar kosztów finansowych. Faktora zalicza się do dostawców usług finansowych, a jego wynagrodzenie składa się z prowizji oraz odsetek.

Opinia eksperta

Za usługę faktoringową (administrowanie należnościami, monitoring) naliczana jest prowizja. W ewidencji kosztów finansowych zalicza się ją do kosztów operacyjnych lub finansowych, zależnie od polityki firmy. Odsetki naliczane są od pożyczki faktoringowej (zaliczki). W rachunku podatkowym uwzględnia się je w momencie zapłaty lub kapitalizacji. Usługa faktoringowa jest opodatkowana. Vat naliczony podlegający odliczeniu z faktury od faktora jest ewidencjonowany na zasadach ogólnych.

Ekspert CashFix

Wszelkie opłaty z tytułu świadczonej usługi przez faktora obciążają wynik finansowy jako koszty finansowe.

Porównywarka firm faktoringowychFaktoring odwrócony i inne formy finansowania

Warto wspomnieć o modelu, w którym to faktor płaci zobowiązania firmy wobec jej dostawców. Firmy faktoringowe coraz częściej działają w zakresie faktoringu odwróconego. W takim przypadku rachunek bankowy dostawcy jest zasilany przez faktora, a firma spłaca faktora w późniejszym terminie.

Przy wycenie bilansowej niezapłaconych zobowiązań w faktoringu odwróconym, należy zwrócić uwagę na to, czy zobowiązanie wobec dostawcy nie zmieniło charakteru na zobowiązanie finansowe (kredytowe). Często stosuje się tu konto 30 "rozliczenie zakupu" oraz, w analityce, konto imienne kontrahenta w ramach "pozostałe rozrachunki w analityce".

Techniczne aspekty księgowania w systemach ERP

Nowoczesna ewidencja księgowa opiera się na automatyzacji w systemach ERP i księgowych. W księgach rachunkowych faktoranta zalicza się operacje na podstawie elektronicznych zestawień. W dacie przejęcia wierzytelności należy dokonać przeksięgowania na pozostałe rozrachunki. Pozostała część należności pozostaje na koncie faktora jako tzw. kwota zatrzymana (fundusz gwarancyjny).

Definicja

System ERP (ang. Enterprise Resource Planning) to oprogramowanie do planowania zasobów przedsiębiorstwa. W najprostszym ujęciu jest to jedna, centralna baza danych i system operacyjny dla firmy, który integruje wszystkie działy i procesy w jednym miejscu.

W przypadku faktoringu niepełnego ewidencja może przypominać w księgach rachunkowych zwrot pożyczki, jeśli dłużnik nie zapłaci w terminie. Istotne jest, by można było łatwo sprawdzić, ile z wierzytelności handlowych zostało już spłaconych, a ile nie. Oraz ile wynosi termin zapadalności wierzytelności, które jeszcze nie zostały spłacone.

Porównywarka firm faktoringowychNajczęstsze błędy i ryzyka

Błędy w księgach rachunkowych najczęściej wynikają z niewłaściwego rozpoznania momentu przejęcia ryzyka związanego z niewypłacalnością dłużnika:

- Błędne uznanie, że każdy faktoring pozwala na usunięcie należności z aktywnej strony bilansu faktoranta.

- Nieuwzględnienie kosztów w przypadku pozostałych operacji, takich jak dodatkowe opłaty za windykację należności.

- Brak księgowania na podstawie informacji otrzymanych od faktora o wpłatach dłużników, co prowadzi do rozbieżności sald.

Ważne

Należy pamiętać, że sprzedaż wierzytelności z odroczonym terminem płatności nie zmienia momentu powstania przychodu z tytułu dokonania sprzedaży towarów – ten powstaje w dacie wydania towaru lub wykonania usługi.

Prawidłowe księgowanie faktoringu zapewnia przejrzystość finansową i bezpieczeństwo podatkowe. Niezależnie od tego, czy korzystasz z faktoringu pełnego, czy nie, rzetelna ewidencja na każdym etapie jest bardzo ważna – od momentu kupna wierzytelności przez faktora, aż po końcowe rozliczenie zakupu.

Porównywarka firm faktoringowychFAQ – Najczęściej zadawane pytania

Czy faktoring pełny pozwala wyksięgować należności z bilansu?

Tak, w przypadku faktoringu pełnego, ze względu na przejęcie ryzyka niewypłacalności dłużnika przez faktora, następuje definitywne przeniesienie aktywów. Pozwala to na usunięcie należności z bilansu i ujęcie środków na rachunku bieżącym.

Czy odsetki od faktoringu są kosztem uzyskania przychodu?

Tak, wydatki na wynagrodzenie faktora (prowizje, odsetki) stanowią koszty finansowe. W rachunku podatkowym uwzględnia się je zazwyczaj w dacie ich faktycznej zapłaty lub potrącenia z wierzytelności przez faktora.

Czym różni się ewidencja faktoringu właściwego od niewłaściwego?

W przypadku faktoringu właściwego (pełnego) księgujemy sprzedaż wierzytelności i zdejmujemy ją z bilansu. W faktoringu niepełnym należność zostaje w księgach, a otrzymane środki ewidencjonuje się jako zobowiązanie (pożyczkę) do czasu uregulowania należności przez dłużnika.

Kiedy powstaje przychód finansowy w faktoringu?

Zakup przez faktora wierzytelności handlowych powyżej wartości księgowej właściwie się nie zdarza, ale może w takim przypadku powstać nadwyżka księgowana jako część przychodów finansowych. Standardowo jednak faktoring generuje głównie koszty.

Kim jest faktor?

Faktor to wyspecjalizowana instytucja nabywająca wierzytelność, jest też podmiotem świadczącym usługę faktoringu. Faktorem jest zatem firma faktoringowa lub bank, który udziela takich usług.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring – co to jest i jak działa?

Faktoring jest usługą pozwalającą firmie na szybki zastrzyk gotówki. Sprawdź, co to jest faktoring i czemu warto z niego korzystać.

Autor: Klaudia Borkiewicz|07.07.2025 r.

Kredyt dla firm bez zdolności kredytowej – jak go dostać?

Szukasz kredytu dla firm bez zdolności kredytowej? Zobacz, w jakich sytuacjach jest możliwe otrzymanie go i jakie są alternatywne źródła finansowania.

Autor: Klaudia Borkiewicz|09.01.2025 r.

Faktoring a kredyt obrotowy – analiza porównawcza

Faktoring a kredyt obrotowy – zobacz naszą analizę i znajdź rozwiązanie, które sprawdzi się najlepiej w Twoim biznesie.

Autor: Anna Sójka|13.05.2026 r.