Skonto to specjalny rodzaj rabatu oferowanego przez sprzedawcę w zamian za przyspieszenie terminu płatności. Zasada jest prosta – wcześniejsza zapłata oznacza niższą kwotę do uiszczenia. Dowiedz się więcej na temat skonta, zasad jego udzielania i księgowania oraz poznaj alternatywy.

Czego dowiesz się z artykułu?

- Czym jest skonto i jak działa?

- Jak księgować skonto?

- Jakie są typowe wartości i terminy stosowania skonta?

- Gdzie i w jakich branżach najczęściej stosuje się skonto?

- Jak skonto wpływa na wartość faktury oraz rozliczenia podatkowe?

- Skonto na fakturze a inne sposoby na poprawę płynności finansowej

- Najczęściej zadawane pytania (FAQ)

Czym jest skonto i jak działa?

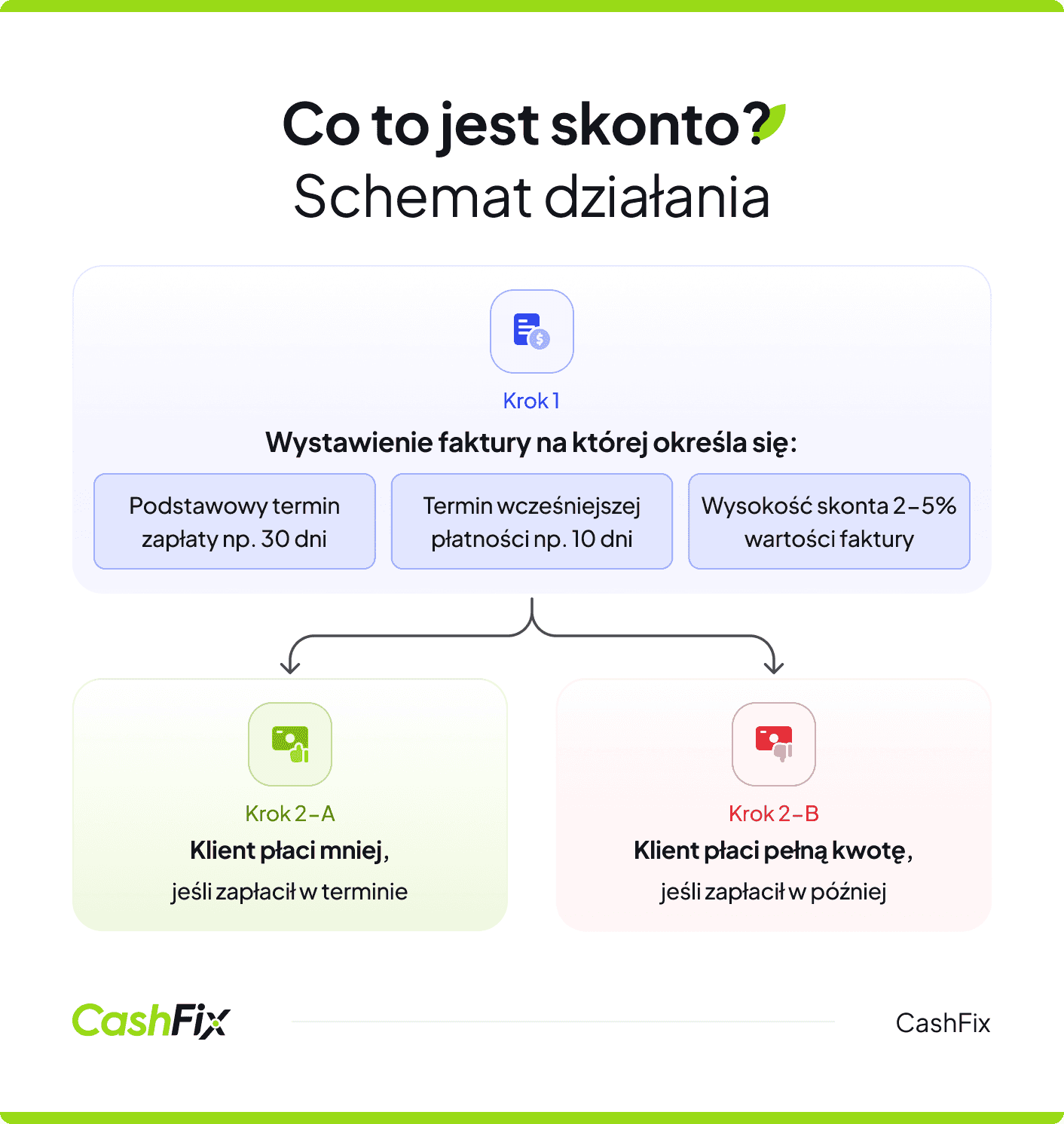

Mechanizm skonta polega na zmniejszeniu należności o określony procent, pod warunkiem dokonania płatności we wcześniejszym terminie. Kupujący musi jednak wywiązać się z tego zobowiązania punktualnie. W skrócie skonto to rabat przyznawany z tytułu wcześniejszej zapłaty.

Definicja

Skonto to rabat udzielany przez sprzedawcę nabywcy za wcześniejsze uregulowanie należności niż wynika to z podstawowego terminu zapłaty faktury. Najczęściej wyrażone jest w procentach wartości należności i obowiązuje tylko wtedy, gdy kupujący zapłaci w określonym, krótszym terminie.

Dostawca wyznacza konkretny termin, do którego należy uregulować należność, aby skorzystać z obniżki. Zwykle okres ten wynosi 7-14 dni od daty wystawienia dokumentu, podczas gdy standardowe odroczone terminy płatności sięgają 30 dni lub dłużej.

Wartość upustu wyrażana jest procentowo i oscyluje między 1% a 5% kwoty brutto zamówienia. Choć może się wydawać symboliczna, przy znacznych sumach generuje wymierne oszczędności. Zastosowanie skonta powoduje zmniejszenie ceny zakupu towarów, czy skorzystania z usługi.

Jak wystawić fakturę zawierającą rozliczenie skonta?

Udzielenie skonta wymaga uwzględnienia go przy wystawianiu faktury. Dokument musi precyzyjnie określać:

- wysokość przysługującego upustu,

- termin jego realizacji,

- ostateczną kwotę do wpłaty.

Przykład

Przedsiębiorca decyduje się wystawić fakturę o wartości 10 000 zł brutto ze skontem 2% i 10-dniowym terminem, terminowa płatność wyniesie jedynie 9 800 zł.

Upust ma charakter warunkowy – nie przysługuje automatycznie każdemu nabywcy. Przekroczenie wyznaczonego terminu skutkuje utratą prawa do obniżki i koniecznością uregulowania pełnej należności.

Wystawiasz faktury z odroczonym terminem płatności? Skorzystaj z faktoringuOpinia eksperta

Skonto na fakturze stanowi skuteczne narzędzie motywacyjne, zachęcające do szybkich rozliczeń, zamiast oferować bezwarunkowe korzyści wszystkim klientom. Niektóre firmy udzielają skonta stałym kontrahentom, by skłonić ich do wcześniejszej zapłaty.

Ekspert CashFix

W przeciwieństwie do typowych upustów skonto zależy wyłącznie od tego czy kontrahent ureguluje fakturę na czas. Czynniki takie jak wielkość zamówienia czy historia współpracy pozostają bez znaczenia – liczy się jedynie aspekt finansowy. Sprzedawca świadomie rezygnuje z części zysku na rzecz szybszego napływu środków.

Rozwiązanie to przynosi korzyści obu stronom transakcji, ponieważ nabywca redukuje koszty, a dostawca przyspiesza rotację kapitału.

Jak księgować skonto?

Skonto ujmuje się w księgach rachunkowych w zależności od tego, czy przedsiębiorca występuje jako sprzedawca, czy nabywca, oraz od momentu spełnienia warunków do jego zastosowania. Znaczenie ma tu fakt, że skonto nie jest rabatem „z góry”, lecz zależy od terminowej zapłaty.

U sprzedawcy skonto traktowane jest jako zmniejszenie przychodu. Jeżeli kontrahent zapłaci w terminie uprawniającym do rabatu, sprzedawca ujmuje skonto jako korektę przychodu w dacie otrzymania zapłaty. W praktyce często wymaga to wystawienia faktury korygującej lub odpowiedniego ujęcia korekty w ewidencji księgowej.

U nabywcy skonto stanowi zmniejszenie kosztów uzyskania przychodów. Po dokonaniu wcześniejszej zapłaty przedsiębiorca koryguje wartość kosztu wynikającego z pierwotnej faktury – również najczęściej poprzez fakturę korygującą lub zapis korygujący w księgach.

Wystawiasz faktury z odroczonym terminem płatności? Skorzystaj z faktoringuJakie są typowe wartości i terminy stosowania skonta?

Wysokość skonta najczęściej wynosi od 1% do 5% wartości faktury, przy czym popularne są stawki 2% lub 3%. Zwykle obowiązuje zasada, że im wcześniejsza płatność, tym większy rabat. Przykładowo przedsiębiorcy mogą zaoferować 5% upustu przy zapłacie w ciągu 7 dni, 3% przy płatności do 14 dni lub 1% przy uregulowaniu należności w ciągu 21 dni.

Nawet niewielkie skonto może przynieść realne oszczędności — np. przy fakturze na 20 000 zł rabat 3% oznacza 600 zł mniej do zapłaty, a przy większych transakcjach oszczędności mogą sięgać tysięcy złotych. W praktyce przedsiębiorcy dopasowują wysokość skonta oraz terminy płatności do specyfiki branży, wartości zamówień i historii współpracy z kontrahentami.

Zdarzają się przypadki, gdy warunki skonta zostają spełnione przed wystawieniem faktury pierwotnej, ponieważ w niektórych firmach praktykuje się robienie tego do 15 dnia kolejnego miesiąca.

Gdzie i w jakich branżach najczęściej stosuje się skonto?

Skonto znajduje zastosowanie zwłaszcza w branżach operujących wysokimi wartościami transakcji, szczególnie tam, gdzie terminy płatności znacznie przekraczają standardowe ramy. Ten mechanizm finansowy sprawdza się doskonale w środowiskach wymagających elastycznych rozwiązań płatniczych. Branże korzystające z korzyści towarzyszących udzieleniu skonta to między innymi:

- handel hurtowy i dystrybucja,

- budownictwo i przemysł,

- transport i logistyka,

- handel międzynarodowy,

- wewnątrzwspólnotowe nabycie towarów (WNT),

- działalności sezonowe.

Efektywność skonta zależy od struktury kapitałowej przedsiębiorstw oraz charakteru relacji biznesowych. Mechanizm działa najlepiej, gdy przynosi obopólną korzyść – sprzedawca zyskuje płynność, a kupujący obniża koszty operacyjne.

Wystawiasz faktury z odroczonym terminem płatności? Skorzystaj z faktoringuJak skonto wpływa na wartość faktury oraz rozliczenia podatkowe?

Mechanizm skonta wywiera znaczący wpływ na rozliczenia podatkowe zarówno sprzedawcy, jak i nabywcy, modyfikując podstawy opodatkowania VAT oraz podatku dochodowego. Ta kwestia wymaga szczególnej ostrożności podczas prowadzenia ksiąg rachunkowych i wypełniania obowiązków fiskalnych.

Skonto a podatek VAT

Udzielenie rabatu w przypadku skonta automatycznie prowadzi do redukcji podstawy opodatkowania VAT. Wartość należnego podatku u sprzedawcy maleje proporcjonalnie do wysokości przyznanego upustu.

Przykład

Przy fakturze o wartości netto 10 000 zł i 23% VAT przedsiębiorca udziela skonta w wysokości 3%. W wyniku tych działań kwota skonta wyniesie 300 zł, a podstawa opodatkowania spada do 9 700 zł, a należny VAT zmniejsza się z 2 300 zł do 2 231 zł.

Po stronie kupującego następuje analogiczna korekta VAT naliczonego. Różnica musi zostać uwzględniona w deklaracji podatkowej, prowadząc do obniżenia naliczonego podatku.

Zastosowanie skonta obliguje do sporządzenia faktury korygującej, która formalnie dokumentuje zmianę wartości transakcji. Dokument ten powinien obejmować:

- wskazanie faktury pierwotnej,

- datę wpłaty uprawniającej do rabatu,

- zaktualizowane kwoty netto, VAT i brutto,

- uzasadnienie wprowadzonej korekty.

Sprzedający ujmuje korektę w deklaracji VAT za odpowiedni okres rozliczeniowy, zależnie od wybranej metody rozliczania podatku.

Skonto a podatek dochodowy

Przyznanie skonta wpływa na podatki obu stron transakcji. Sprzedawca zmniejsza swój przychód o wartość udzielonego rabatu, co oznacza niższy dochód do opodatkowania. Z kolei nabywca obniża koszt zakupu, a tym samym zmienia swoją podstawę opodatkowania. Skonto należy ująć w rozliczeniach dopiero w momencie spełnienia warunków rabatu, czyli gdy płatność zostanie dokonana w określonym terminie.

Aby prawidłowo rozliczyć skonto, przedsiębiorca powinien posiadać odpowiednią dokumentację, czyli fakturę z warunkami rabatu, potwierdzenie terminowej zapłaty oraz fakturę korygującą. Jeżeli skonto dotyczy tylko części należności, korekta obejmuje wyłącznie zapłaconą w terminie kwotę.

Skonto na fakturze a inne sposoby na poprawę płynności finansowej

Zawarte na fakturze skonto to jeden ze sposobów na szybsze odzyskanie pieniędzy od kontrahenta, jednak nie jest jedynym rozwiązaniem poprawiającym płynność finansową firmy. Alternatywą może być faktoring dla firm, czyli usługa polegająca na przekazaniu nieopłaconych faktur firmie faktoringowej. Dzięki temu przedsiębiorca otrzymuje większość należności niemal od razu po wystawieniu faktury, bez konieczności czekania na przelew od klienta.

W przypadku faktoringu firma może zachować standardowe terminy płatności dla kontrahentów, a jednocześnie korzystać z szybkiego dostępu do gotówki. W przeciwieństwie do skonta nie wymaga udzielania rabatu klientowi, jednak wiąże się z prowizją dla faktora. W praktyce przedsiębiorcy często łączą różne metody zarządzania płynnością, dopasowując je do skali działalności i struktury współpracy z kontrahentami.

Porównanie firm faktoringowychNajczęściej zadawane pytania (FAQ)

Kiedy dokonać rozliczenia rabatu z tytułu wcześniejszej zapłaty?

Rozliczenie skonta należy przeprowadzić w momencie faktycznej zapłaty w terminie uprawniającym do rabatu, czyli gdy warunki skonta zostały spełnione. Skonto powinno być księgowane w tym samym okresie rozliczeniowym, w którym wystawiono fakturę sprzedaży.

Czy wystawienie faktury korygującej jest obowiązkowe?

Tak, faktura korygująca jest potrzebna, aby formalnie zmniejszyć wartość pierwotnej faktury i prawidłowo rozliczyć skonto w księgach i VAT. Zgodnie z przepisami ustawy o VAT, sprzedawca jest zobowiązany do wystawienia faktury korygującej, gdy udziela skonta za wcześniejszą zapłatę.

Czy kupujący może żądać skonta od sprzedającego?

Nie, skonto, jak każda inna obniżka ceny, jest przyznawane dobrowolnie. Decyzja o tym pozostaje po stronie sprzedawcy. Kupujący może jedynie negocjować jego warunki, ale nie ma prawnego roszczenia do rabatu.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Faktoring – co to jest i jak działa?

Faktoring jest usługą pozwalającą firmie na szybki zastrzyk gotówki. Sprawdź, co to jest faktoring i czemu warto z niego korzystać.

Autor: Klaudia Borkiewicz|07.07.2025 r.

Niezapłacona faktura – co zrobić, gdy klient nie płaci?

Niezapłacona faktura burzy płynność finansową firmy. Sprawdź, jak odzyskać pieniądze z niezapłaconych faktur oraz jak odzyskać podatek dochodowy.

Autor: Klaudia Borkiewicz|09.04.2025 r.

Koszty faktoringu – ile kosztuje faktoring?

Na koszty faktoringu sk�łada się wiele rzeczy, jednak nie są one tak wysokie, jak mogłoby się to wydawać. Sprawdź, ile kosztuje faktoring.

Autor: Klaudia Borkiewicz|28.10.2024 r.