Polski system prawny oferuje przedsiębiorcom różnorodne struktury korporacyjne, które odpowiadają różnym potrzebom biznesowym, różniąc się pod względem kapitału, zarządzania oraz odpowiedzialności wspólników. Oprócz popularnej jednoosobowej działalności gospodarczej można założyć spółkę, w której wspólnicy razem będą budować przedsiębiorstwo. Rodzaje spółek i ich charakterystyka to dla wielu wciąż temat niejasny i zawiły. Postanowiliśmy przyjrzeć się dokładniej rodzajom spółek w Polsce i ich cechom. Dowiedz się, która forma prowadzenia spółki jest dla Ciebie.

Czego dowiesz się z artykułu?

- Na jakie główne kategorie dzielą się spółki?

- Charakterystyka spółek cywilnych i osobowych

-

Rodzaje spółek kapitałowych i ich charakterystyka

- Odpowiedzialność wspólników majątkiem

- Dokumentacja finansowa

- Obciążenia podatkowe

- Struktura władzy w spółkach z ograniczoną odpowiedzialnością, spółkach akcyjnych i prostych spółkach akcyjnych

- Możliwości pozyskiwania środków

- Ciągłość działania niezależna od losów właścicieli

- Elastyczne możliwości wejścia i wyjścia

- Wymagania prawne i formalne przy zakładaniu spółek

- Spółka cywilna – najszerszy zakres odpowiedzialności

- Spółki osobowe – zróżnicowane podejście do odpowiedzialności

- Spółki kapitałowe – ochrona majątku wspólników

- Formy opodatkowania i zasady księgowości

- Wybór odpowiedniego rodzaju spółki dla działalności gospodarczej

- Najczęściej zadawane pytania (FAQ)

Na jakie główne kategorie dzielą się spółki?

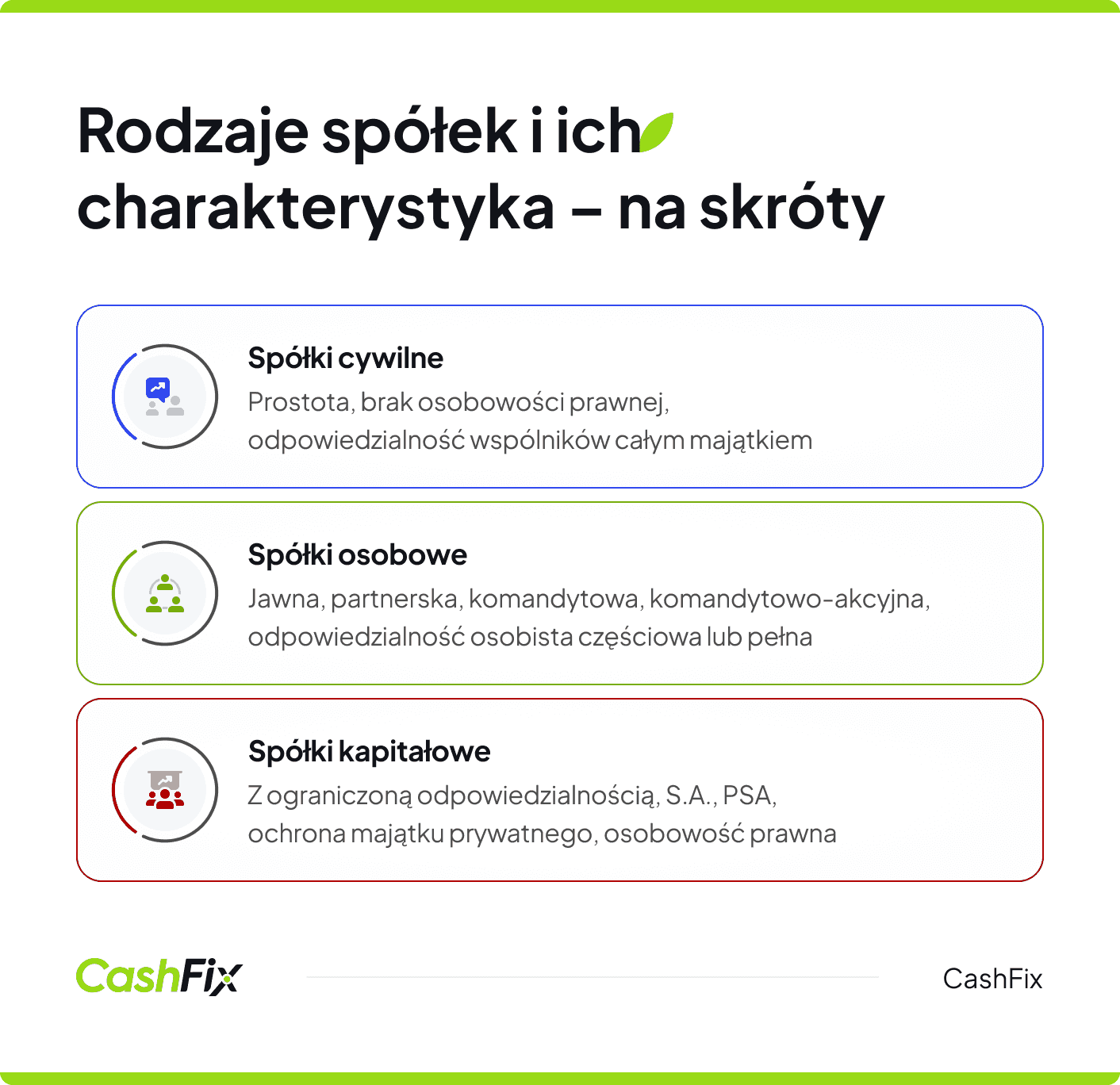

Krajowe prawo dzieli podmioty gospodarcze na dwie główne kategorie:

- spółki cywilne regulowane przez Kodeks cywilny,

- spółki prawa handlowego podlegające Kodeksowi spółek handlowych.

Spółki cywilne to najprostsza forma partnerstwa, natomiast spółki handlowe mają bardziej złożoną strukturę organizacyjną.

W spółkach handlowych wyróżniamy dwie główne grupy:

- spółki osobowe – jawna, partnerska, komandytowa oraz komandytowo-akcyjna, gdzie właściciele odpowiadają całym swoim majątkiem prywatnym,

- spółki kapitałowe – z ograniczoną odpowiedzialnością (spółka z o.o.), akcyjna (S.A.) oraz prosta spółka akcyjna (PSA), które chronią prywatne aktywa inwestorów poprzez ograniczenie ryzyka do wysokości zainwestowanego kapitału.

Charakterystyka spółek cywilnych i osobowych

Spółka cywilna stanowi najbardziej przystępną formę współpracy w biznesie. Do jej utworzenia potrzeba minimum dwóch partnerów, a głównym atutem jest łatwość założenia. Proces założenia spółki charakteryzuje stosunkowo niewiele formalności, zwłaszcza w porównaniu do innych rodzajów spółek w Polsce.

Wystarczy jedynie podpisanie porozumienia między wspólnikami spółki cywilnej. Może ono przybrać postać pisemną, ustną lub wynikać z faktycznego postępowania stron. Dokument ten precyzuje zakres działalności oraz określa wkład każdego partnera i reguły dzielenia korzyści, oraz ewentualnych strat.

Ważne

Żadna ze spółek osobowych nie posiada osobowości prawnej, natomiast mają one tzw. zdolność prawną, czyli mogą nabywać prawa i zaciągać zobowiązania we własnym imieniu, choć ich wspólnicy odpowiadają subsydiarnie za długi spółki.

Wkłady wspólników – różnorodne możliwości

Uczestnicy mogą wnosić zróżnicowane składniki majątku:

- gotówkę,

- przedmioty fizyczne,

- uprawnienia majątkowe,

- zobowiązania do wykonywania określonych prac,

- świadczenia usług.

Definicja

Aport to środki niepieniężne wnoszone przez wspólników. Aport może przybierać formę rzeczy (np. nieruchomości, maszyn) lub praw (np. autorskich, patentów), posiadających realną wartość ekonomiczną i zdolność aportową, co pozwala zasilić kapitał spółki bez gotówki.

Wielkość i charakter aportu nie wymagają ujednolicenia, co pozwala na dopasowanie do indywidualnych możliwości każdego uczestnika.

Przykład

Jeden z partnerów może zapewnić środki finansowe, podczas gdy drugi wniesie fachową ekspertyzę i zaangażowanie osobiste. Kolejny uczestnik może udostępnić lokum lub niezbędne wyposażenie. Ta swoboda stanowi znaczący atut takiej formy współdziałania.

Spółki osobowe – szersze możliwości

Kategoria spółek osobowych obejmuje szerszy zakres, uregulowany przepisami Kodeksu spółek handlowych:

- spółka jawna – podstawowa forma handlowa, gdzie każdy uczestnik uzyskuje uprawnienia do reprezentowania firmy i podejmowania kluczowych decyzji, wymaga rejestracji w KRS, co zwiększa jej wiarygodność na rynku, spółka jawna nie płaci podatku dochodowego, jest za to płatnikiem VAT,

- spółka partnerska – stworzona z myślą o przedstawicielach profesji liberalnych, takich jak prawnicy, medycy, projektanci czy konsultanci podatkowi,

- spółka komandytowa – charakteryzuje się dwoma kategoriami uczestników: komplementariusze ponoszą pełną odpowiedzialność majątkową, a komandytariusze ryzykują wyłącznie wysokością swojego wkładu,

- spółka komandytowo-akcyjna – łączy cechy spółki osobowej i kapitałowej, umożliwiając prowadzenie działalności przy jednoczesnym pozyskiwaniu kapitału od akcjonariuszy. Występują w niej dwie grupy wspólników: komplementariusze, którzy prowadzą sprawy spółki i ponoszą nieograniczoną odpowiedzialność za jej zobowiązania, oraz akcjonariusze, odpowiadający wyłącznie do wysokości wniesionego wkładu. Forma ta sprawdza się w większych przedsięwzięciach, gdzie istotne jest oddzielenie zarządzania od finansowania działalności.

Odpowiedzialność osobista – ważna kwestia

Osobiste zaangażowanie majątkowe stanowi podstawową cechę wszystkich form spółek osobowych oraz cywilnych. Partnerzy przyjmują na siebie solidarną odpowiedzialność, co oznacza możliwość pociągnięcia każdego z nich do spłaty całości długów firmy. Wierzyciele mogą dochodzić roszczeń od wybranego uczestnika, który następnie ma prawo do odzyskania środków od pozostałych zgodnie z ich udziałami. Reguła ta obejmuje zarówno zobowiązania z normalnej działalności, jak i te powstałe wskutek naruszeń prawa popełnionych podczas prowadzenia biznesu.

Zarządzanie – bezpośrednie zaangażowanie

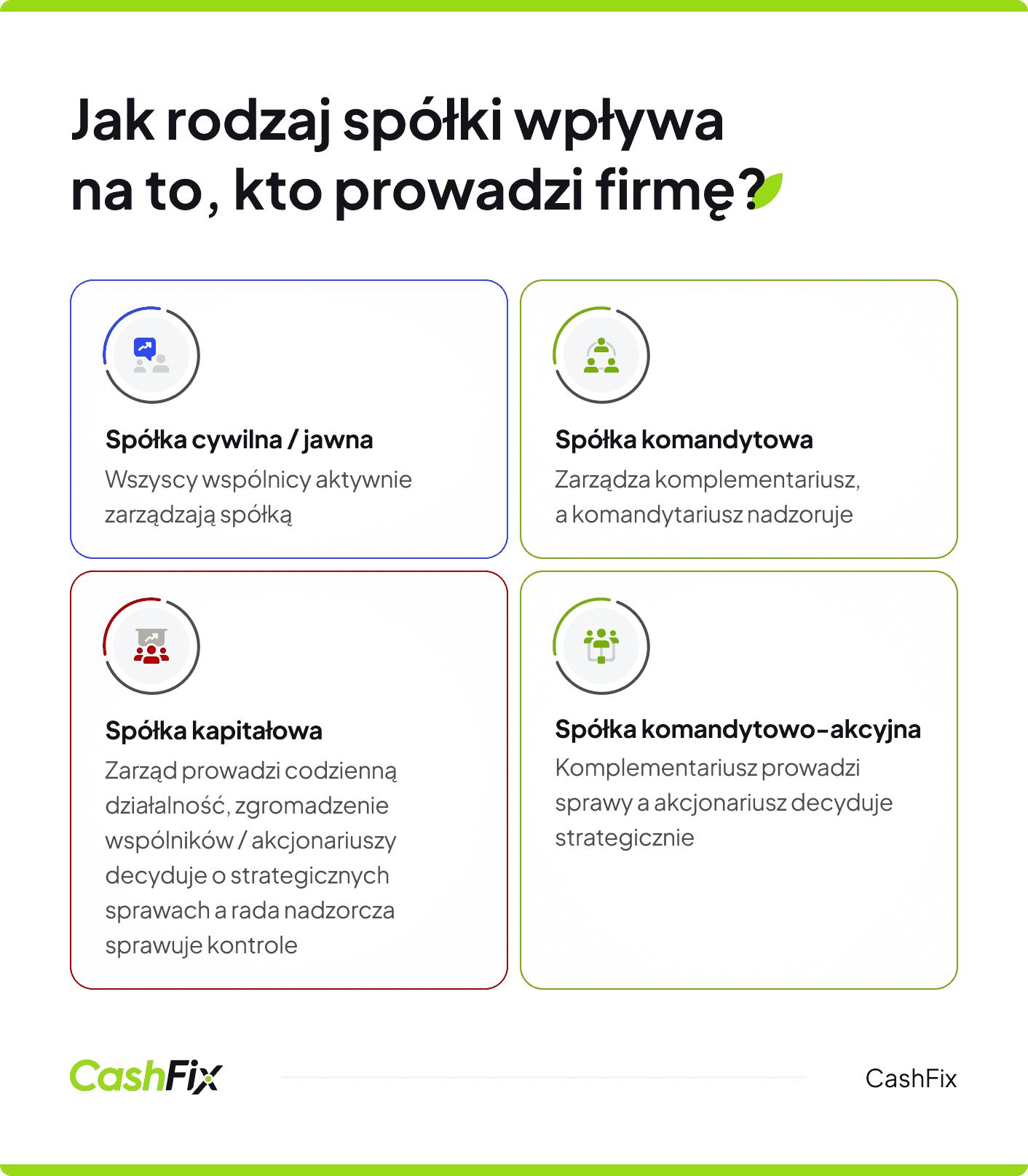

Prowadzenie spraw w spółkach osobowych bazuje na aktywnym uczestnictwie wspólników:

- w spółce cywilnej każdy partner ma kompetencje do kierowania sprawami firmy, o ile umowa spółki sporządzona na początku działalności nie stanowi inaczej,

- podobne uprawnienia przysługują uczestnikom spółki jawnej w kontaktach zewnętrznych,

- w spółce komandytowej wyłącznie komplementariusze dysponują prerogatywami zarządczymi, komandytariusze zachowują możliwość nadzoru nad funkcjonowaniem przedsiębiorstwa, ale tracą prawa zarządcze.

- w spółce komandytowo-akcyjnej prowadzenie spraw spółki oraz reprezentowanie jej należą do komplementariuszy, którzy pełnią rolę zarządzającą i ponoszą pełną odpowiedzialność za zobowiązania spółki. Akcjonariusze nie uczestniczą w bieżącym zarządzaniu przedsiębiorstwem, lecz mogą wykonywać swoje prawa poprzez walne zgromadzenie, na przykład podejmując decyzje strategiczne i kontrolne w zakresie przewidzianym przepisami oraz statutem spółki.

Podział zysków i strat

Rozliczenia odbywają się według zapisów umowy lub statutu. W przypadku braku szczegółowych regulacji stosuje się zasadę równomiernego rozdziału między wszystkich uczestników. W spółce komandytowej mechanizm działa inaczej – komandytariusze otrzymują zyski proporcjonalnie do wielkości swojego zaangażowania kapitałowego, a komplementariusze rozdzielają pozostałą część według ustalonych reguł.

Zakładasz firmę? Zobacz porównanie kont firmowych Kredyty dla nowych firm JDG i spółki – zobacz rankingRozwiązanie spółek – różne przyczyny

Zakończenie działalności może wynikać z różnych okoliczności przewidzianych w umowie lub prawie. Zgon partnera w spółce cywilnej automatycznie prowadzi do jej likwidacji, chyba że dokumenty przewidują kontynuację z następcami prawnymi lub pozostałymi uczestnikami. Rezygnacja jednego ze wspólników również może skutkować rozwiązaniem, szczególnie gdy dalsze funkcjonowanie staje się niewykonalne lub nieuzasadnione ekonomicznie. Przepisy prawne określają także inne podstawy do zakończenia działalności.

Rodzaje spółek kapitałowych i ich charakterystyka

Spółki kapitałowe stanowią najbardziej zaawansowaną formę prowadzenia biznesu w Polsce. Dzięki posiadaniu osobowości prawnej funkcjonują jako samodzielne podmioty, niemal całkowicie niezależne od swoich założycieli i właścicieli.

Odpowiedzialność wspólników majątkiem

Przedsiębiorcy wybierający tę formę działalności mogą być spokojni – ich prywatny majątek pozostaje bezpieczny. Gdy firma popadnie w długi, wierzyciele nie sięgną po osobiste aktywa właścicieli. Ryzyko finansowe ogranicza się do zainwestowanej kwoty, co stanowi fundamentalną różnicę względem spółek osobowych.

Wyjątki pojawiają się, gdy wspólnik pełni funkcję członka zarządu (odpowiedzialność za brak wniosku o upadłość) lub w spółce w organizacji, gdzie wspólnik odpowiada do wysokości wniesionego wkładu, a członkowie zarządu odpowiadają solidarnie ze spółką. Warto też wiedzieć, że członkowie zarządu spółki z o.o. ponoszą osobistą odpowiedzialność majątkową, gdy egzekucja z majątku spółki okaże się bezskuteczna, chyba że wykażą brak swojej winy lub podjęli działania zapobiegające szkodzie (np. ogłoszenie upadłości).

Dokumentacja finansowa

Prowadzenie dokumentacji w spółkach kapitałowych jest określona prawnie. Pełna księgowość jest obowiązkiem każdej spółki kapitałowej. Choć konieczność dokumentowania wszystkich operacji gospodarczych może wydawać się uciążliwa, ma swoje zalety:

- zapewnia transparentność finansową,

- buduje zaufanie banków,

- utrwala zaufanie urzędów do sytuacji przedsiębiorstwa.

Obciążenia podatkowe

System podatkowy opiera się na podatku CIT, gdzie:

- małe firmy płacą 19%,

- standardowa stawka wynosi 25% od dochodu zgodnego z przepisami,

- dostępne są także ulgi takie jak IP Box czy estoński CIT dla wybranych działalności.

Struktura władzy w spółkach z ograniczoną odpowiedzialnością, spółkach akcyjnych i prostych spółkach akcyjnych

Organizacja spółek kapitałowych charakteryzuje się klarownym podziałem kompetencji:

- zgromadzenie wspólników decyduje o strategicznych kwestiach,

- zarząd prowadzi codzienne czynności,

- rada nadzorcza, w większych spółkach, sprawuje kontrolę i zapewnia profesjonalne zarządzanie.

Prawo wymaga wniesienia kapitału zakładowego, który stanowi gwarancję dla wierzycieli:

Kapitał w spółkach

Rodzaj spółki

Minimalny kapitał zakładowy

spółka z ograniczoną odpowiedzialnością

5000 zł

spółka akcyjna

100 000 zł

prosta spółka akcyjna

1 zł

Ważne

Wkład w kapitał zakładowy wspólnicy mogą wnosić gotówką lub majątkiem rzeczowym, który wymaga wyceny biegłego.

Możliwości pozyskiwania środków

Spółki kapitałowe mają szerokie możliwości finansowania dla firm, takie jak:

- emisja nowych udziałów lub akcji,

- kredyty bankowe,

- faktoring online dla spółek,

- obligacje korporacyjne,

- debiut na giełdzie papierów wartościowych dla spółek akcyjnych, otwierający dostęp do kapitału rynkowego.

Ciągłość działania niezależna od losów właścicieli

Dzięki temu, że spółka posiada osobowość prawną, działa niezależnie od sytuacji właścicieli, co oznacza, że choroba, śmierć czy inne zdarzenia nie wpływają na prowadzenie działalności. Ta cecha pozwala budować biznes z myślą o długoterminowym rozwoju.

Elastyczne możliwości wejścia i wyjścia

Właściciele mogą łatwo sprzedać swoje udziały lub akcje, zwykle bez konieczności uzyskiwania zgody innych wspólników. Ta cecha szczególnie przyciąga fundusze inwestycyjne oraz profesjonalnych inwestorów finansowych.

Wymagania prawne i formalne przy zakładaniu spółek

Założenie spółki w Polsce wiąże się z koniecznością spełnienia określonych wymogów prawnych, które różnią się w zależności od wybranej formy działalności gospodarczej.

Spółka cywilna – najprostsza opcja

Spółka cywilna to najbardziej dostępna forma współpracy biznesowej. Nie podlega obowiązkowi rejestracji w żadnym urzędzie i nie wymaga wniesienia kapitału minimalnego.

Wystarczy zawarcie umowy między co najmniej dwoma wspólnikami. Może mieć formę pisemną, ustną lub wynikać z zachowania stron. Pomimo braku formalnej rejestracji, działalność należy zgłosić w urzędzie skarbowym oraz ZUS.

Spółka cywilna posiada zdolność prawną, ale nie ma formalnej osobowości prawnej. Oznacza to, że może np. nabywać prawa do nieruchomości, urządzeń czy innych przedmiotów, oraz zaciągać zobowiązania. Nie jest natomiast np. stroną w sporze sądowym, w tym wypadku stroną są wspólnicy.

Zakładasz firmę? Zobacz porównanie kont firmowych Kredyty dla nowych firm JDG i spółki – zobacz rankingRejestracja spółek prawa handlowego

Wszystkie spółki handlowe podlegają obowiązkowi wpisu do KRS prowadzonego przez sądy rejestrowe. Rejestracja w Krajowym Rejestrze Sądowym nadaje podmiotowi osobowość prawną, umożliwiając mu legalne funkcjonowanie w obrocie gospodarczym.

Procedura wymaga przygotowania następujących dokumentów:

- wniosku o wpis wraz z załącznikami,

- umowy spółki lub statutu w formie aktu notarialnego,

- oświadczeń wspólników o objęciu kapitału,

- wzorów podpisów przedstawicieli spółki,

- dowodu opłacenia opłaty sądowej.

Kapitał zakładowy – zróżnicowane wymagania

Poszczególne rodzaje spółek charakteryzują się odmiennymi wymogami kapitałowymi:

- spółka z ograniczoną odpowiedzialnością minimalny kapitał zakładowy wymagany to 5000 złotych, który można wnieść gotówką lub aportem rzeczowym wycenionym przez biegłego rewidenta,

- spółka akcyjna wymaga kapitału minimalnego w wysokości 100 000 złotych, dzielonego na akcje o wartości nominalnej nie mniejszej niż 1 grosz każda,

- prosta spółka akcyjna potrzebuje jedynie 1 złotego kapitału, co czyni ją popularną wśród start-upów i przedsiębiorstw innowacyjnych,

- spółki osobowe (jawna, partnerska, komandytowa) nie mają określonego wymogu kapitałowego, jednak również wymagają rejestracji w KRS,

- spółka komandytowo-akcyjna posiada kapitał zakładowy, którego minimalna wysokość wynosi 50 000 złotych. Kapitał ten dzielony jest na akcje, a jego wniesienie stanowi warunek rejestracji spółki w KRS. Wymóg kapitałowy odróżnia spółkę komandytowo-akcyjną od pozostałych spółek osobowych i zbliża ją pod tym względem do spółek kapitałowych.

Akt notarialny – obowiązkowe przypadki

Umowy spółek z o.o. oraz statuty spółek akcyjnych wymagają formy aktu notarialnego. W takim wypadku notariusz:

- weryfikuje zgodność dokumentacji z obowiązującym prawem,

- potwierdza tożsamość wspólników,

- przyjmuje oświadczenia o woli utworzenia spółki.

Ważne

Koszty usług notarialnych uzależnione są od wysokości kapitału i wahają się od kilkuset do kilku tysięcy złotych.

Proces rejestracji – etapy krok po kroku

- złożenie wniosku we właściwym sądzie rejestrowym, zawierającego pełne informacje o spółce, jej organach oraz wspólnikach,

- sąd dysponuje 7 dniami roboczymi na dokonanie wpisu, przy złożeniu kompletnej dokumentacji,

- po pozytywnym rozpatrzeniu spółka otrzymuje numer KRS oraz wypis z rejestru potwierdzający wpis,

- zgłoszenie podmiotu do urzędu skarbowego, ZUS, a w przypadku spółki cywilnej również do CEIDG (tutaj zgłasza się poszczególnych wspólników prowadzących działalność, a nie samą spółkę).

Dodatkowe wymogi branżowe

Określone rodzaje działalności gospodarczej wymagają uzyskania specjalnych zezwoleń, takich jak licencje, koncesje lub inne pozwolenia przed rozpoczęciem funkcjonowania. Dotyczy to szczególnie sektorów regulowanych, takich jak:

- bankowość,

- ubezpieczenia,

- farmacja,

- telekomunikacja.

Wymagania te należy realizować równolegle z procesem rejestracji spółki.

Obowiązki po rejestracji

Wpisana do KRS spółka przejmuje szereg formalnych zobowiązań:

- prowadzenie pełnej księgowości,

- składanie sprawozdań finansowych,

- informowanie rejestru o wszelkich zmianach w dokumentach założycielskich oraz składzie organów.

Spółka cywilna – najszerszy zakres odpowiedzialności

Uczestnicy spółki cywilnej narażają się na najwyższe ryzyko finansowe. Każdy z nich ponosi solidarną odpowiedzialność całym swoim majątkiem za zobowiązania spółki, co niesie ze sobą daleko idące konsekwencje.

Wierzyciele mogą wystąpić przeciwko prywatnym aktywom wspólników – nieruchomościom, pojazdom czy oszczędnościom. Solidarność odpowiedzialności umożliwia domaganie się całej należności od pojedynczego uczestnika, niezależnie od wielkości jego wkładu do spółki.

Zakładasz firmę? Zobacz porównanie kont firmowych Kredyty dla nowych firm JDG i spółki – zobacz rankingSpółki osobowe – zróżnicowane podejście do odpowiedzialności

Spółka jawna

Mechanizm działania spółki jawnej przypomina rozwiązania stosowane w spółce cywilnej. Wspólnicy odpowiadają bez ograniczeń całym majątkiem za długi przedsiębiorstwa, bez jakiejkolwiek ochrony prywatnych aktywów.

Spółka partnerska

Spółka partnerska zapewnia większe bezpieczeństwo swoim członkom. Partner ponosi odpowiedzialność za zobowiązania firmy oraz za własne błędy zawodowe, jednak za pomyłki pozostałych partnerów jego odpowiedzialność pozostaje ograniczona. To istotna zaleta tej formy organizacyjnej.

Spółka komandytowa a odpowiedzialność wspólników za zobowiązania spółki

W spółce komandytowej funkcjonują dwie kategorie wspólników. Komplementariusze ponoszą nieograniczoną odpowiedzialność analogiczną do spółki jawnej, podczas gdy komandytariusze mają korzystniejszą sytuację – ich odpowiedzialność ogranicza się do wysokości sumy komandytowej, którą do spółki wnieśli, eliminując ryzyko dalszych strat.

Spółka komandytowo-akcyjna

W spółce komandytowo-akcyjnej odpowiedzialność wspólników jest zróżnicowana i opiera się na podziale ról. Komplementariusze odpowiadają za zobowiązania spółki bez ograniczeń, całym swoim majątkiem, podobnie jak w spółce komandytowej. Akcjonariusze natomiast nie ponoszą osobistej odpowiedzialności za długi spółki — ich ryzyko finansowe ogranicza się do wartości objętych akcji. Taki model pozwala łączyć aktywne zarządzanie przedsiębiorstwem z pozyskiwaniem kapitału od inwestorów, bez narażania ich prywatnych aktywów.

Zakładasz firmę? Zobacz porównanie kont firmowych Kredyty dla nowych firm JDG i spółki – zobacz rankingSpółki kapitałowe – ochrona majątku wspólników

Te formy organizacyjne gwarantują najskuteczniejszą ochronę prywatnego majątku. Właściciele akcji lub udziałów odpowiadają wyłącznie do wartości posiadanych papierów wartościowych, co dotyczy wszystkich rodzajów spółek kapitałowych.

Wierzyciele nie mogą dochodzić swoich roszczeń od osobistego majątku wspólników. Jedynym zagrożeniem pozostaje utrata zainwestowanego kapitału w przypadku upadłości spółki. Ta ochrona obejmuje zarówno zobowiązania handlowe, jak i kary oraz odszkodowania.

Wpływ na zarządzanie

Zróżnicowany stopień odpowiedzialności przekłada się na różne modele zarządzania. Pełna odpowiedzialność w spółkach cywilnych oraz jawnych skłania wspólników do bezpośredniego kontrolowania działalności i osobistego zaangażowania w bieżące decyzje.

Ograniczona odpowiedzialność w spółkach kapitałowych umożliwia powierzenie zarządzania profesjonalistom, pozwalając wspólnikom na większy dystans wobec codziennych operacji bez obaw o osobiste konsekwencje finansowe.

Praktyczne konsekwencje prawne

Solidarna odpowiedzialność w spółkach osobowych generuje znaczące ryzyko. Wierzyciel może dochodzić całej należności od wybranego wspólnika, który następnie może żądać wyrównania od pozostałych uczestników. Ta sytuacja często prowadzi do konfliktów i trudności finansowych.

Wspólnicy spółek kapitałowych są zwolnieni z osobistej odpowiedzialności, jednak członkowie organów zarządzających mogą ponosić konsekwencje za szkody wyrządzone spółce przez naruszenie swoich obowiązków. Nie dotyczy to jednak ogólnych zobowiązań wobec wierzycieli.

Finansowanie i kredyty

Ograniczona odpowiedzialność może komplikować proces uzyskiwania kredytów bankowych. Instytucje finansowe często wymagają dodatkowych zabezpieczeń lub poręczeń osobistych, co w praktyce może ograniczać ochronę prywatnego majątku.

Pełna odpowiedzialność wpływa pozytywnie na ocenę wiarygodności kredytowej spółek osobowych, ułatwiając dostęp do finansowania. Jednak wspólnicy płacą za ten przywilej znacznym ryzykiem finansowym – to cena za łatwiejszy dostęp do środków bankowych.

Ważne

W spółkach z o.o. odpowiedzialność zarządu za długi spółki jest ograniczona, ale w przypadku nieskutecznej egzekucji z majątku spółki, wierzyciel może wnieść o dochodzenie środków od członków zarządu, w tym prezesa.

Formy opodatkowania i zasady księgowości

System podatkowy w Polsce różnicuje traktowanie spółek w zależności od ich formy prawnej, co ma bezpośredni wpływ na kalkulację obciążeń fiskalnych oraz sposób prowadzenia dokumentacji księgowej.

Opodatkowanie spółek kapitałowych

- spółki z o.o., akcyjne i proste spółki akcyjne podlegają CIT-owi z podstawową stawką 19% dla małych podatników (przy rocznych przychodach nieprzekraczających 2 mln euro) lub 25% dla pozostałych podmiotów,

- małe firmy kapitałowe mogą wykorzystać preferencyjną stawkę 9% od pierwszych 120 tys. złotych rocznego dochodu, pod warunkiem że przychody w poprzednim roku nie przekroczyły 2 mln euro,

- Ulga IP Box oferuje 5-procentową stawkę CIT od przychodów z kwalifikowanych praw własności intelektualnej,

- Estoński CIT umożliwia odroczenie płatności do momentu dystrybucji zysku wspólnikom, wymaga jednak spełnienia konkretnych kryteriów właścicielskich.

Podatki w spółkach osobowych i cywilnych

- spółki cywilne, jawne, partnerskie oraz komandytowe funkcjonują jako podmioty transparentne podatkowo – to wspólnicy rozliczają się z podatku dochodowego,

- każdy uczestnik płaci PIT według progresywnej skali: 12% do 120 tys. złotych i 32% od nadwyżki,

- wspólnicy mogą alternatywnie wybrać liniową stawkę PIT 19% od całości dochodów, co jest korzystne dla osób o wyższych przychodach,

- w spółkach komandytowych komandytariusze płacą 19% od zysków kapitałowych, a komplementariusze stosują standardowe zasady PIT.

Zasady prowadzenia księgowości

- wszystkie kapitałowe spółki prowadzą pełną księgowość zgodnie z Kodeksem Spółek Handlowych,

- wymaga to systematycznego dokumentowania operacji gospodarczych oraz sporządzania bilansu i rachunku zysków i strat,

- księgi prowadzi się chronologicznie bez przerw,

- podmioty te składają roczne sprawozdania finansowe do KRS-u i urzędu skarbowego,

- większe firmy muszą dodatkowo poddać sprawozdania badaniu przez biegłego rewidenta.

Opcje księgowe dla spółek osobowych

- spółki cywilne i osobowe mogą prowadzić uproszczoną księgę przychodów i rozchodów (KPiR), co zmniejsza obciążenia administracyjne i koszty dokumentacji,

- KPiR ogranicza ewidencję do podstawowych operacji: przychodów, kosztów ich uzyskania oraz wybranych składników majątkowych,

- forma ta cieszy się popularnością wśród małych firm ze względu na prostotę i ekonomiczność,

- spółki osobowe mogą również zdecydować się na pełną księgowość, co zapewnia lepszą kontrolę sytuacji finansowej,

- pełna księgowość ułatwia pozyskiwanie finansowania bankowego, gdyż instytucje finansowe często wymagają sprawozdań według pełnej rachunkowości.

Praktyczne różnice w rozliczeniach

- spółki kapitałowe rozliczają VAT z większą elastycznością w optymalizacji podatku naliczonego,

- mogą korzystać z ulgi na złe długi oraz innych preferencji,

- w spółkach transparentnych każdy wspólnik indywidualnie rozlicza swoją część VAT-u, co komplikuje procedury, zwłaszcza przy różnorodnych rodzajach działalności,

- różnią się terminy płatności – spółki kapitałowe wpłacają miesięczne lub kwartalne zaliczki na CIT,

- wspólnicy firm osobowych rozliczają się według kalendarza PIT.

Wybór odpowiedniego rodzaju spółki dla działalności gospodarczej

Dobór formy prawnej spółki to jedna z najważniejszych decyzji przedsiębiorcy, która wpływa zarówno na bieżące funkcjonowanie firmy, jak i jej rozwój w dłuższej perspektywie. Przy wyborze należy uwzględnić:

- charakter działalności,

- poziom ryzyka,

- skalę operacji

- planowany model zarządzania.

Dla działalności niskiego ryzyka wystarczające mogą być prostsze struktury, natomiast branże kapitałochłonne i obarczone większą odpowiedzialnością wymagają rozwiązań chroniących majątek prywatny wspólników.

Istotną rolę odgrywają także źródła finansowania i kwestie podatkowe. Spółki osobowe sprzyjają przedsiębiorcom korzystającym głównie z własnych środków i ceniącym transparentność podatkową, natomiast spółki kapitałowe ułatwiają pozyskiwanie inwestorów, emisję akcji lub obligacji oraz optymalizację podatkową, np. poprzez estoński CIT czy IP Box. Wybór formy prawnej powinien być zatem spójny z planami inwestycyjnymi i poziomem generowanych zysków.

Nie bez znaczenia pozostaje również długofalowa strategia rozwoju, obejmująca ekspansję, restrukturyzację czy sukcesję. Spółki kapitałowe zapewniają większą stabilność i ciągłość prawną przy zmianach właścicielskich, co ma znaczenie przy sprzedaży firmy lub przekazywaniu jej następcom. Odpowiednio dobrana forma spółki zwiększa elastyczność działania i pozwala skuteczniej reagować na zmieniające się warunki rynkowe.

Zakładasz firmę? Zobacz porównanie kont firmowych Kredyty dla nowych firm JDG i spółki – zobacz rankingNajczęściej zadawane pytania (FAQ)

Czy spółka może nabywać prawa do nieruchomości, czy zaciągać zobowiązania w swoim własnym imieniu?

Tak. Spółki handlowe, w tym zarówno osobowe, jak i kapitałowe, mają zdolność prawną do nabywania nieruchomości, zaciągania zobowiązań czy zawierania umów we własnym imieniu. Oznacza to, że mogą być podmiotem praw i obowiązków niezależnie od majątku swoich wspólników lub akcjonariuszy.

Kto może założyć spółkę handlową?

Spółkę handlową mogą założyć osoby fizyczne, osoby prawne, a w niektórych przypadkach także jednostki organizacyjne niemające osobowości prawnej, jeżeli przepisy to przewidują. W zależności od formy spółki wymagane jest spełnienie dodatkowych warunków, np. minimalnego kapitału zakładowego lub określonego liczby wspólników.

Ilu wspólników musi być minimum do założenia spółki cywilnej?

Do założenia spółki cywilnej potrzebne są co najmniej dwie osoby fizyczne lub prawne. Umowa spółki cywilnej nie wymaga formy aktu notarialnego, ale musi być sporządzona na piśmie i określać wkłady wspólników oraz sposób podziału zysków i strat.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Rodzaje działalności gospodarczej w Polsce

Otwarcie firmy w Polsce wiąże się z szeregiem decyzji do podjęcia, zaczynając od wyboru rodzaju działalności gospodarczej. Poznaj dostępne opcje.

Autor: Anna Sójka|02.02.2026 r.

Konto dla spółki – wszystko, co musisz o nim wiedzieć

Prowadzenie spółki wiąże się z obowiązkiem otwarcia konta firmowego. Dowiedz się, o czym musisz pamiętać, otwierając konto dla spółki.

Autor: Anna Sójka|26.09.2024 r.

Konto dla stowarzyszenia lub fundacji – czym różni się od firmowego?

Prowadzisz stowarzyszenie lub fundację? Musisz mieć konto firmowe — dowiedz się jak wybrać najlepszą ofertę i na co zwrócić uwagę.

Autor: Anna Sójka|07.10.2024 r.