Poprawia płynność finansową przedsiębiorstwa, jest poduszką finansową, z której możesz skorzystać w dowolnej chwili, a jej odnowienie przebiega co roku, zazwyczaj bez konieczności wizyt w oddziale banku i składania dodatkowych wniosków. Zobacz, na czym polega linia kredytowa dla firm, co zrobić, by z niej skorzystać i jak sprawić, by było to opłacalne.

Czego dowiesz się z artykułu?

Linia kredytowa dla firm — co to jest i na czym polega?

Aby dobrze zrozumieć, jak działa linia kredytowa i na czym polega korzystanie z niej, trzeba rozłożyć ten produkt bankowy na czynniki pierwsze. Linia kredytowa dla firm to rodzaj kredytu odnawialnego, przeznacza się ją na cele finansowania bieżącej działalności firmy, refinansowanie wydatków inwestycyjnych, czy inne potrzeby. Ważne jest zapoznanie się ze schematem działania banku i klienta w ramach linii kredytowej, elementami, które musi zawierać wniosek kredytowy, kosztami i okresem, na który zazwyczaj przyznaje się limit.

Linia kredytowa dla firm — schemat działania

Schemat działania linii kredytowej jest stosunkowo prosty. Klient składa wniosek o udzielenie kredytu odnawialnego w formie linii kredytowej, bank rozpatruje taką prośbę i wydaje decyzję. Następnie na powiązanym rachunku bieżącym pojawiają się środki, z których można skorzystać w dowolnej chwili. Każda wpłata na rachunek firmowy jest automatyczną spłatę zadłużenia.

Ważne

Oprocentowanie linii kredytowej dla firm w większości przypadków naliczone jest jedynie od wykorzystanych środków.

Dodatkowo w linii kredytowej dla firm płacimy jedynie za te dni, w których używaliśmy całości lub części kredytu. Jeśli chciałbyś skorzystać z tego typu finansowania, skup się na odpowiednim wypełnieniu wniosku.

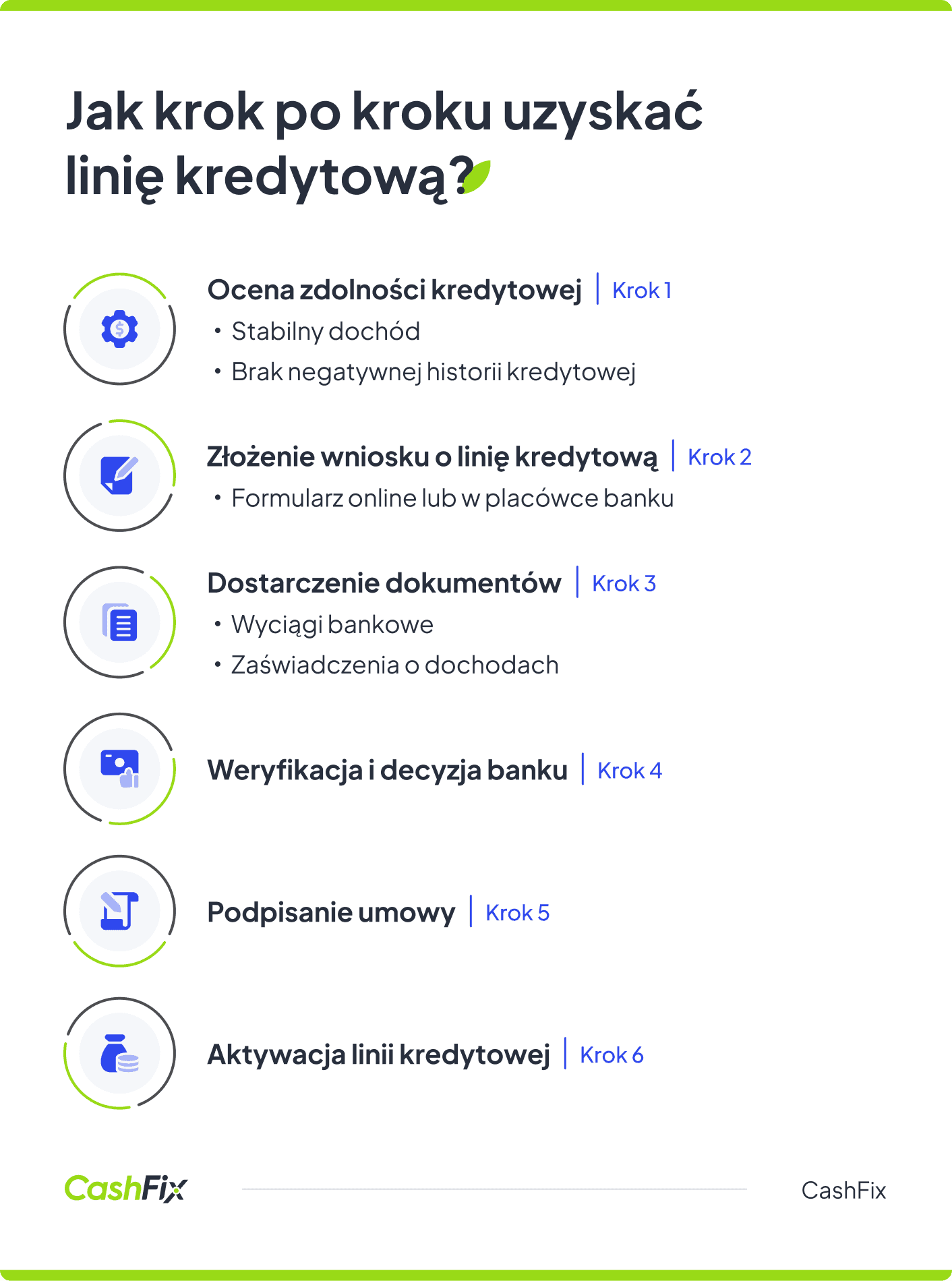

Wypełnij formularz i otrzymaj ofertyJak wnioskować o przyznanie linii kredytowej?

Przygotowanie wniosku o przyznanie linii kredytowej jest bardzo istotnym elementem ubiegania się o ten rodzaj finansowania. W przypadku większości banków możesz zrobić to przy pomocy systemów elektronicznych (strony internetowej lub aplikacji mobilnej), ale jeśli wolisz tradycyjną wizytę w oddziale, możesz skorzystać ze wsparcia doradcy z banku.

Wniosek o przyznanie linii kredytowej musi zawierać szereg informacji o kredytobiorcy:

- nazwa firmy i inne dane identyfikacyjne (NIP, REGON, adres itp.),

- kwotę kredytu, o którą wnioskujemy,

- datę rozpoczęcia działalności gospodarczej,

- liczbę zatrudnionych osób,

- przychody za ostatni rok,

- rodzaj i strukturę prowadzonej działalności.

Trzeba też przygotować informację na temat firmowego konta bankowego.

Opinia eksperta

Kredyt odnawialny w postaci linii kredytowej przyznawany jest w ramach działającego rachunku bankowego, dlatego najczęściej wnioskuje się o przyznanie linii w banku, w którym funkcjonuje konto firmowe. Wielu przedsiębiorców jednak przenosi rachunek do innego banku, jeśli oferta jest tam korzystniejsza.

Ekspert CashFix

Trzeba pamiętać, że linia kredytowa dla firm przyznawana jest tylko na określony czas.

Na jaki okres kredytowania udostępnia się linię kredytową?

Linia kredytowa dla firm udostępniana jest najczęściej na okres jednego roku — 12 pełnych miesięcy — a po tym okresie odnawia się ją za zgodą klienta. W niektórych bankach okres kredytowania podlega negocjacjom i możliwe jest wydłużenie go do dwóch lat. Jednak są to indywidualne przypadki, a zabiegi takie stosuje się zwykle w przypadku większych kwot. Koszt korzystania z linii kredytowej uzależniony jest od kilku czynników.

Oferty kredytów i pożyczek w rankinguKoszty linii kredytowej

Na koszty linii kredytowej składają się przede wszystkim:

- odsetki od linii kredytowej — naliczane od wykorzystanej kwoty limitu,

- prowizja za udzielenie kredytu — naliczana w momencie zaciągnięcia zobowiązania,

- prowizja za podwyższenie kwoty limitu — wymaga złożenia osobnego wniosku,

- opłata za odnowienie linii kredytowej — naliczana automatycznie, gdy zakończy się okres kredytowania,

- ubezpieczenie — może pojawić się w przypadku braku zabezpieczeń rzeczowych,

- opłata za gotowość — w niektórych bankach pojawia się opłata za możliwość skorzystania ze środków w każdej chwili.

Linia kredytowa to produkt, który w większości banków wiąże się z możliwością automatycznego odnawiania limitu w rachunku bankowym. Warto wiedzieć, jak taki proces przebiega i czy trzeba się do niego przygotować.

RANKING — kredytów i pożyczekOdnowienie linii kredytowej — jak przebiega?

Odnowienie linii kredytowej może przebiegać na dwa sposoby:

- automatycznie,

- poprzez złożenie odpowiedniego wniosku,

wszystko zależy w tym przypadku od zapisów umowy. W przypadku automatycznego odnowienia, po upływie pierwotnego okresu kredytowania, zazwyczaj 12 miesięcy, linia kredytowa odnawia się sama, bez potrzeby ponownej weryfikacji czy składania dodatkowych dokumentów. Jest to wygodne, lecz wymaga czujności ze strony klienta, który chciałby zakończyć okres kredytowania.

Ważne

By uniknąć niechcianego przedłużenia umowy trzeba w odpowiednim czasie (określanym w umowie) zgłosić to bankowi. Niektóre banki wymagają ponownego złożenia wniosku i przejścia przez pełną procedurę kredytową, łącznie z weryfikacją zdolności kredytowej.

Samo odnowienie linii kredytowej wiąże się z określoną ceną i ten koszt jest niemożliwy do uniknięcia, ale samo korzystanie z linii kredytowej może być niedrogie.

Jak korzystać z linii kredytowej, by płacić jak najmniej?

Każdy chciałby płacić za kredyt komercyjny jak najmniej, podobnie jest z linią kredytową. Najlepszym sposobem na obniżenie kosztów kredytu odnawialnego jest uzupełnianie salda konta o każdą możliwą kwotę. Wpłacając wszystkie pieniądze na konto posiadanej linii kredytowej, automatycznie zmniejszasz odsetki naliczone w skali bieżącego miesiąca. Warto rozsądnie korzystać z linii kredytowej, pożyczając tylko tyle, ile szybko będziemy mogli zwrócić, zwłaszcza że nie każdy może skorzystać z tej firmy finansowania.

Przejdź do rankingu kredytów i pożyczekKto może skorzystać z linii kredytowej?

Oferty linii kredytowej banki kierują głównie do klientów firmowych. Mogą z niej skorzystać zarówno małe, średnie, jak i duże przedsiębiorstwa. Z coraz większego wachlarza ofert może wybierać też przedsiębiorca prowadzący jednoosobową działalność gospodarczą, a także spółki. Co ciekawe, część banków ma w ofercie również linię kredytową dla klientów indywidualnych, choć zazwyczaj kredyt odnawialny dla osób fizycznych przyjmuje inną postać.

Linia kredytowa dla małych firm i JDG

Linia kredytowa jest produktem finansowym szczególnie popularnym w przypadku małych firm, mikroprzedsiębiorstw i osób prowadzących jednoosobową działalność gospodarczą. Dzieje się tak, ponieważ firmy takie potrzebują pieniędzy na bieżącą działalnością gospodarczą, często oczekują ponad dwa tygodnie na uregulowanie kwoty z wystawionych faktur i ich płynność finansowa może być zachwiana. Linia kredytowa dla firm pozwala też realizować mniejsze inwestycje i wielokrotnie przyczynia się do rozwoju działalności. Na większe potrzeby firmy korzystają z kredytów gotówkowych lub inwestycyjnych.

Linia kredytowa dla osób fizycznych

Linia kredytowa to elastyczny produkt, chętnie wybierany również przez klientów indywidualnych. Przyznanie limitu kredytowego klientom indywidualnym opiera się o zdolność kredytową. Bank sprawdza przede wszystkim wpływy na konto osobiste i to na ich podstawie ustalany jest możliwy limit kredytowy. Oczywiście sprawdzana jest również historia kredytowa. Zaległości w spłatach, czy negatywne wpisy w BIK wpływają na zdolność kredytową klientów.

Ranking pożyczek i kredytówSpółki a linia kredytowa

O linię kredytową może ubiegać się spółka, która prowadzi rachunek firmowy i notuje na nim regularne wpływy. Spółka może otrzymać finansowane w dowolnym banku, który oferuje linię kredytową dla firm. Mogą to być zarówno spółki cywilne, jak i handlowe. Zaciąganie zobowiązań różni się w nich głównie rozkładem odpowiedzialności za terminową spłatę zadłużenia. Jeśli chcesz zaciągnąć linię kredytową, skup się przede wszystkim na wyszukaniu najlepszych ofert.

Przykład

W styczniu TechProd Sp. z o.o. podpisała duży kontrakt na dostawę komponentów do nowego modelu samochodu. Aby sprostać zwiększonemu zapotrzebowaniu, firma musi zakupić dodatkowe surowce i zatrudnić tymczasowych pracowników. W tym celu TechProd korzysta z linii kredytowej o wartości 2 mln złotych, aby szybko pozyskać potrzebne środki.

TechProd planuje spłacać wykorzystaną część przyznanych limitów kredytowych w miarę wpływu środków z tytułu realizacji nowych zamówień. Dzięki stabilnym przepływom pieniężnym firma jest w stanie szybko spłacać zaciągnięte zobowiązania, co minimalizuje koszty odsetkowe.

Gdzie szukać najlepszych ofert linii kredytowej dla firm?

Kredyt obrotowy, w rachunku bieżącym, kredyt odnawialny czy w rachunku kredytowym, to produkty podobne do linii kredytowej. Twój bank może traktować te pojęcia zamiennie, więc jeśli nie znajdziesz jednego z nich w ofercie, poszukaj podobnych, traktowanych czasami jak synonimy. Warto też poznać oferty innych banków i przenieść konto firmowe, tam, gdzie linia kredytowa dla firm ma najlepszą ofertę. W CashFix wspieramy przedsiębiorców poszukujących finansowania, skontaktuj się z nami i dowiedz się, jakie masz możliwości.

Otrzymaj porównanie kredytów i pożyczekPodsumowanie

- Linia kredytowa dla firm poprawia płynność finansową przedsiębiorstwa i odnawia się co roku, zazwyczaj automatycznie.

- Wniosek o przyznanie linii kredytowej można złożyć elektronicznie lub w tradycyjny sposób, zawierając niezbędne informacje o firmie i jej finansach.

- Linia kredytowa jest przyznawana na okres jednego roku z możliwością przedłużenia i wiąże się z różnymi kosztami, takimi jak odsetki, prowizje i ubezpieczenie.

- Z linii kredytowej mogą korzystać różne podmioty, w tym małe firmy, jednoosobowe działalności gospodarcze oraz spółki handlowe i cywilne.

- Aby obniżyć koszty linii kredytowej, warto regularnie uzupełniać saldo konta firmowego, minimalizując odsetki naliczane od wykorzystanego limitu.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.

Karta kredytowa dla firm – korzyści, koszty i jak używać

Karta kredytowa dla firm może znacznie poprawić płynność finansową każdego przedsiębiorstwa. Dowiedz się jak najlepiej i najtaniej z niej korzystać.

Autor: Anna Sójka|09.08.2024 r.

Kredyt a pożyczka – różnice, podobieństwa, wady i zalety

Potrzebujesz środków finansowych, ale nie wiesz jaki produkt jest dla Ciebie? Zobacz, czym różnią się, a w czym są do siebie podobne kredyty i pożyczki.

Autor: Anna Sójka|07.06.2024 r.