Kredyt z gwarancją de minimis to rozwiązanie skierowane do małych i średnich przedsiębiorstw, które starają się o kredyt obrotowy lub inwestycyjny. Dowiedz się, na czym tak naprawdę polega gwarancja de minimis i kto może z niej skorzystać. Być może Twoja firma kwalifikuje się na ten rodzaj wsparcia.

Czego dowiesz się z artykułu?

Gwarancja de minimis — co to jest i jak działa?

Gwarancja de minimis przyznawana jest przez Bank Gospodarstwa Krajowego w ramach dopuszczalnej pomocy państwowej. Udziela się jej na zabezpieczenie spłaty kredytu obrotowego lub inwestycyjnego zaciąganego w banku komercyjnym. Jest ona skierowana do miko-, małych i średnich przedsiębiorstw.

Ważne

W uproszczeniu gwarancję de minimis można wyjaśnić jako umowę między trzema stronami. Pierwsza z nich to bank komercyjny, druga to kredytobiorca, a za udzielenie gwarancji spłaty kredytu odpowiada strona trzecia: Bank Gospodarstwa Krajowego.

W sytuacji, gdy przedsiębiorca otrzymał kredyt z gwarancją, ale go nie spłaca, BGK ma obowiązek uregulować jego należności. Warto wiedzieć, że BGK w takiej sytuacji dalsze rozliczenia przeprowadza bezpośrednio z kredytobiorcą i ma prawo dochodzić swoich wierzytelności. Można to porównać do kredytu z poręczeniem osoby trzeciej — żyranta — ale w tym przypadku za spłaty kredytu odpowiada instytucja publiczna. Między innymi dlatego, gwarancji de minimis nie można mylić z dotacją unijną.

Gwarancja de minimis a dotacja dla firmy

Ponieważ gwarancja de minimis często mylona jest z dotacjami na rozwój działalności, czy nawet pożyczkami unijnymi, należy wyraźnie rozdzielić te pojęcia. Gwarancji de minimis udziela się wyłącznie jako formy zabezpieczenia kredytu, nie stanowi zatem dotacji pieniężnej, a jej udzielenie nie sprawia, że firma otrzyma jakiekolwiek inne środki niż kredyt komercyjny.

Kredyty i pożyczki — zobacz rankingPożyczka unijna również przyznawana jest na innych zasadach, choć również przy pośrednictwie banków. O otrzymanie gwarancji de minimis znacznie łatwiej niż o dotację, czy pożyczkę unijną. Korzystają z niej głównie firmy, które mają wysoki scoring kredytowy, brakuje im jednak zabezpieczeń na wyższą kwotę. Nie każda firma będzie jednak mogła skorzystać pomocy de minimis.

Kto ma szansę na uzyskanie pomocy de minimis?

Gwarancja kredytowa to tylko jeden z możliwych rodzajów przeznaczenia pomocy de minimis. Rozwiązania stworzonego przez Unię Europejską, która ustala progi wysokości Jest ona udzielana również w innych formach, na przykład szkoleń, zwolnień podatkowych, jednorazowej amortyzacji kosztów, a nawet umorzenia odsetek w ZUS.

Obecnie firmy mogą korzystać z kwoty 300 tysięcy euro brutto dla firm, które nie są wyłączone z uzyskania pomocy de minimis lub 100 tysięcy euro dla firm z sektora drogowego transportu towarów. Limitu nie można przekroczyć w sumie w trzech kolejnych latach korzystania z pomocy de minimis, dotyczy to również kwoty gwarancji, której może udzielić BGK. Zanim zgłosisz się o pożyczkę de minimis warto sprawdzić opinie o bankach, które udzielają kredytów zabezpieczonych w taki sposób.

Otrzymaj bezpłatnie oferty kredytów i pożyczekGdzie zgłosić się po kredyt z gwarancją de minimis — opinie o bankach

Poszukiwanie kredytu z gwarancją de minimis można rozpocząć w wielu bankach, które oferują takie wsparcie dla przedsiębiorców. Warto zwrócić się do banków komercyjnych oraz spółdzielczych, które mają w swojej ofercie produkty z gwarancją de minimis. Klienci często chwalą takie instytucje jak Nest Bank, PKO Bank Polski, Bank Pekao, Santander Bank Polska, czy mBank za profesjonalne podejście i atrakcyjne warunki kredytowania.

Opinie wskazują, że kluczowe znaczenie ma także łatwość procedur oraz dostępność informacji, co znacznie upraszcza proces aplikacji. Zanim zdecydujemy się na konkretną ofertę, warto zapoznać się z opiniami innych przedsiębiorców i skonsultować się z doradcą finansowym, aby wybrać najlepszą opcję dostosowaną do potrzeb naszej firmy. Warto również porównać warunki oferowane przez różne banki.

Warunki gwarancji de minimis

Warunki gwarancji de minimis różnią się w zależności od tego, czy wsparcie jest udzielane kredytowi obrotowemu, czy inwestycyjnemu. Te drugie opiewają często na wysokie kwoty, dlatego ryzyko BGK rośnie. Pamiętaj, że jeśli przestaniesz regulować raty na czas, Bank Gospodarstwa Krajowego spłaci Twój kredyt, ale Ty musisz liczyć się z bardzo wysokimi odsetkami i wszczęciem z ich strony procedur windykacyjnych.

Omiń formalności i otrzymaj oferty pożyczek na korzystnych warunkachPomoc de minimis dla kredytu inwestycyjnego

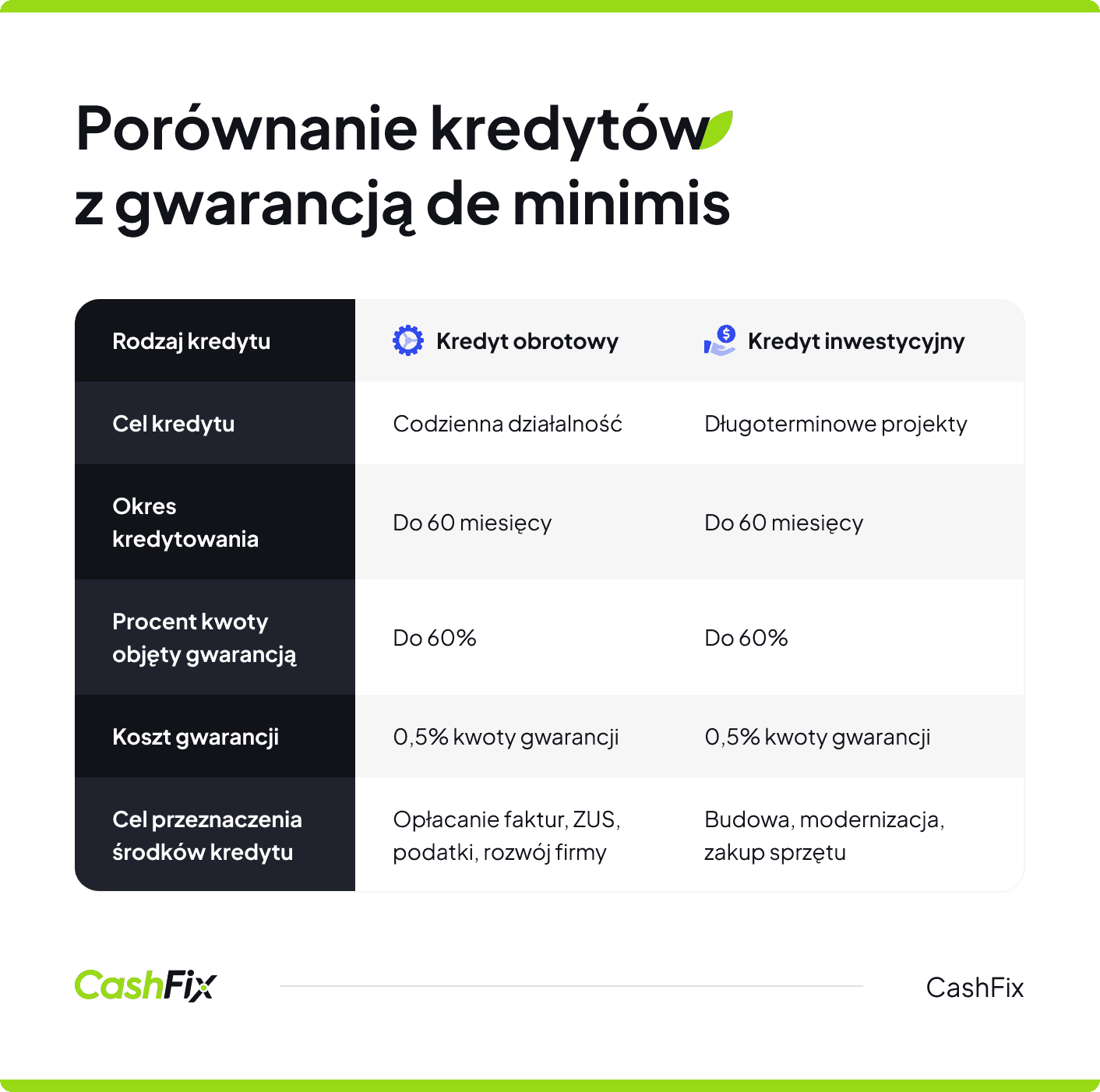

Kredyt inwestycyjny z gwarancją de minimis stanowi atrakcyjną opcję dla przedsiębiorców planujących długoterminowe inwestycje. Gwarancja ta może być udzielana na okres do 120 miesięcy, zabezpieczając do 60% kwoty kredytu, co znacznie zmniejsza ryzyko dla banku i ułatwia dostęp do finansowania. Co ważne, gwarancja może obejmować kredyty w walucie obcej, co jest korzystne dla firm operujących na międzynarodowych rynkach.

Opinia eksperta

Przedsiębiorca musi pamiętać, że gwarancja nie obejmuje odsetek ani innych kosztów związanych z kredytem, a jej zabezpieczeniem jest weksel własny in blanco. Stawka prowizji za udzielenie gwarancji wynosi 0,5% kwoty gwarancji rocznie, co stanowi dodatkowy, ale zazwyczaj niewielki koszt w porównaniu do korzyści z uzyskania stabilnego finansowania na rozwój firmy.

Ekspert CashFix

Kredyt obrotowy z gwarancją de minimis

Kredyt obrotowy z gwarancją de minimis to doskonałe rozwiązanie dla przedsiębiorców potrzebujących wsparcia w bieżącej działalności gospodarczej. Gwarancja może być udzielana maksymalnie na okres 60 miesięcy i zabezpiecza do 60% kwoty kredytu, wydłużając bezpieczeństwo kredytowe o dodatkowe 3 miesiące poza standardowy okres kredytu. Podobnie jak w przypadku kredytu inwestycyjnego, gwarancja nie obejmuje odsetek ani innych kosztów kredytu, a zabezpieczeniem jest weksel własny in blanco.

Ważne

Kredyty z gwarancją de minimis mogą być udzielane w walucie obcej, co jest korzystne dla przedsiębiorstw działających na rynkach międzynarodowych.

Stawka prowizji za gwarancję wynosi 0,5% kwoty gwarancji rocznie, co czyni tę formę zabezpieczenia atrakcyjną i relatywnie tanio dostępną opcją dla firm potrzebujących elastycznego finansowania. Zanim złożysz wniosek kredytowy, upewnij się, że Twoja firma kwalifikuje się do skorzystania z gwarancji.

Kiedy nie skorzystasz z gwarancji de minimis?

Nie skorzystasz z gwarancji de minimis, jeśli Twoja firma działa w sektorze rybołówstwa i akwakultury, produkcji podstawowej produktów rolnych, czy też w przetwarzaniu i wprowadzaniu do obrotu produktów rolnych, gdzie pomoc zależy od ilości produktów zakupionych od pierwotnych producentów lub wprowadzonych na rynek.

Ponadto działalność eksportowa, która wiąże się bezpośrednio z ilością wywożonych produktów, tworzeniem sieci dystrybucji czy innymi wydatkami bieżącymi związanymi z eksportem, również jest wykluczona z tej formy wsparcia. Ograniczenie dotyczy także działalności, która faworyzuje krajowe towary kosztem tych sprowadzanych z zagranicy.

Jeśli szukasz kredytu z gwarancją de minimis lub innego źródła finansowania i chcesz oszczędzić sobie godzin poświęconych na analizę poszczególnych ofert, skontaktuj się z CashFix. Nasze doświadczenie i wiedza z zakresu pożyczek i kredytów gotówkowych, pozwoliła zmienić sytuację niejednego małego lub średniego przedsiębiorstwa.

Porównaj kredyty i pożyczki dostępne na rynku RANKINGPodsumowanie

- Kredyt z gwarancją de minimis jest przeznaczony dla małych i średnich przedsiębiorstw i zapewnia zabezpieczenie spłaty kredytu przez Bank Gospodarstwa Krajowego.

- Gwarancja de minimis nie jest dotacją ani pożyczką, lecz formą zabezpieczenia kredytu, która nie dostarcza dodatkowych środków finansowych.

- Z gwarancji de minimis mogą korzystać firmy, które nie przekroczyły limitu pomocy wynoszącego 300 tysięcy euro w ciągu trzech lat, lub 100 tysięcy euro dla sektora transportu drogowego.

- Kredyty z gwarancją de minimis mogą być przeznaczone na codzienne funkcjonowanie firmy lub długoterminowe projekty inwestycyjne, co wspiera rozwój przedsiębiorstw.

- Gwarancja de minimis nie jest dostępna dla firm działających w sektorach rybołówstwa, akwakultury, podstawowej produkcji rolnej oraz działalności eksportowej związanej z konkretnymi wydatkami bieżącymi.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla firm bez zdolności kredytowej – jak go dostać?

Szukasz kredytu dla firm bez zdolności kredytowej? Zobacz, w jakich sytuacjach jest możliwe otrzymanie go i jakie są alternatywne źródła finansowania.

Autor: Klaudia Borkiewicz|09.01.2025 r.

Finansowanie dla firm – TOP 8 najlepszych źródeł pozyskania pieniędzy

Faktoring, emisje akcji, wkład własny i wiele innych — poznaj aż 8 najlepszych źródeł finansowania dla firm, z których możesz skorzystać.

Autor: Klaudia Borkiewicz|09.01.2026 r.

Kredyt unijny dla firm – czym różni się od dotacji?

Masz firmę i szukasz finansowania na korzystnych warunkach? Kredyt unijny dla firm to jedno z najbardziej opłacalnych rozwiązań, dowiedz się więcej.

Autor: Anna Sójka|23.08.2024 r.