Planujesz rozwój technologiczny swojej firmy, ale by to osiągnąć, potrzebujesz środków pieniężnych? Kredyt technologiczny z dofinansowaniem z programu Fundusze Europejskie dla Nowoczesnej Gospodarki to wsparcie dostępne dla mikro- małych i średnich przedsiębiorstw. Dowiedz się, jakie są warunki przyznawania środków, jak przygotować wniosek i kiedy dostarczyć go do banku.

Czego dowiesz się z artykułu?

- Kredyt technologiczny — to musisz wiedzieć

- Kto może wnioskować o kredyt technologiczny?

- Zaciągnięcie kredytu technologicznego krok po kroku

- Jaki procent inwestycji pokryje kredyt technologiczny?

- Nabór wniosków o dofinansowanie kredytu technologicznego

- Przeznaczenie kredytu technologicznego — szanse i ograniczenia

- Kredyt technologiczny 2025 — warunki

- Kredyt na innowacje technologiczne — lista dokumentów

- Kredyt technologiczny w bankach komercyjnych

- Kredyt technologiczny 2025 a Bank Gospodarstwa Krajowego

- Co robić gdy nie dostaniesz kredytu technologicznego?

Kredyt technologiczny — to musisz wiedzieć

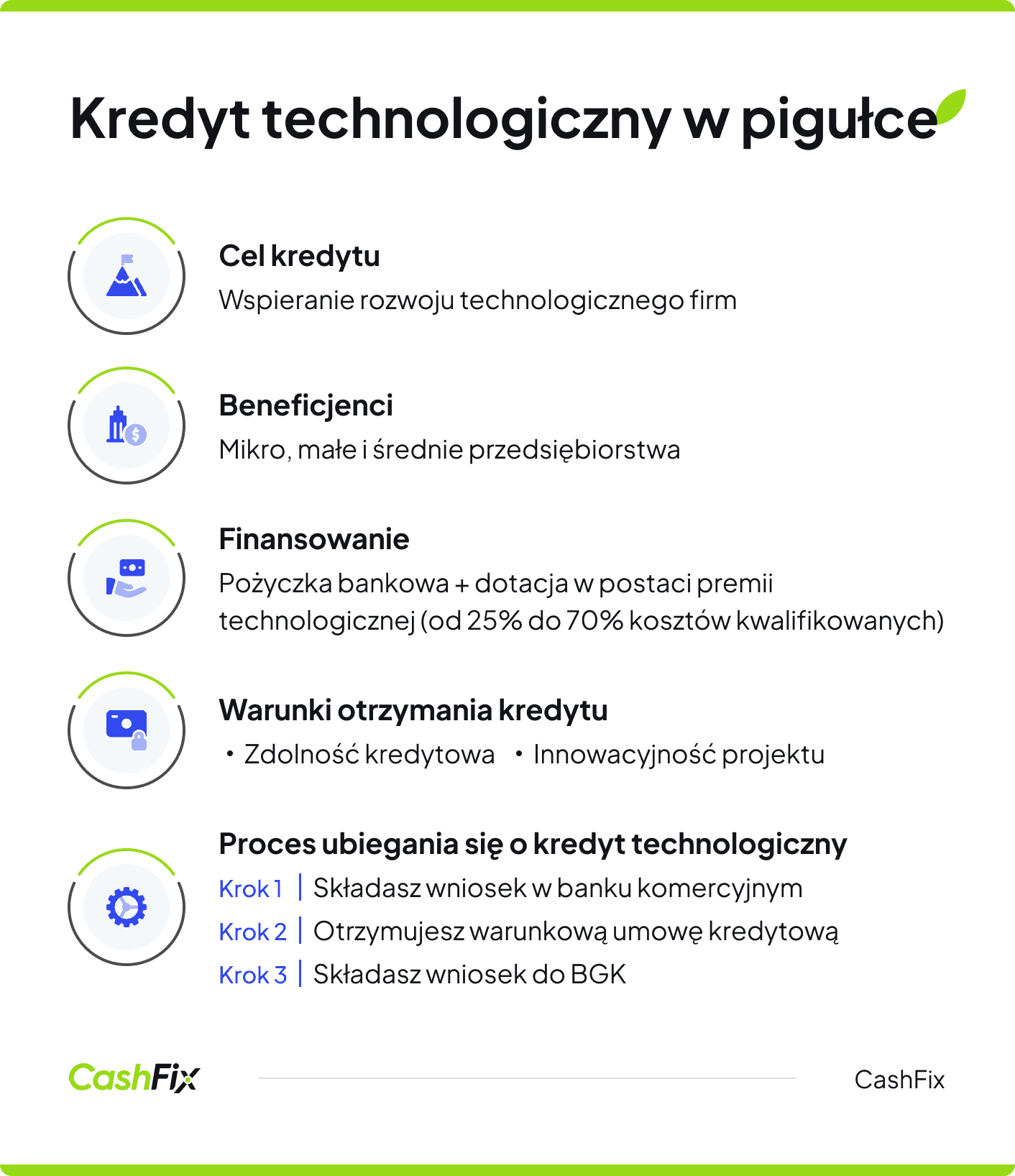

Kredyt technologiczny to połączenie pożyczki bankowej z dotacją z funduszy publicznych. Jest to rodzaj finansowania inwestycji związanych z rozwojem technologicznym małych i średnich przedsiębiorstw, a także niektórych mikrofirm. W ten sposób promowane są inwestycje związane z wdrażaniem i korzystaniem z nowoczesnych rozwiązań technologicznych.

Kredytu technologicznego udziela się w formie bezzwrotnej dotacji od Banku Gospodarstwa Krajowego we współpracy z bankami prywatnymi (komercyjnymi). Wniosku o dofinansowanie projektu nie składa się bez wcześniejszych rozmów z bankiem, dopiero gdy uzyskasz warunkową umowę kredytu technologicznego, możesz ubiegać się o finansowanie inwestycji. Nie każdy przedsiębiorca będzie mógł skorzystać z tej formy wsparcia.

Kto może wnioskować o kredyt technologiczny?

Warto wiedzieć, że o udzielenie kredytu technologicznego mogą wnioskować jedynie firmy z odpowiednim poziomem zdolności kredytowej i pomysłem na unowocześnienie swojej działalności. Przedsiębiorstwa ubiegające się o finansowanie muszą należeć do sektora MŚP i prowadzić działalność gospodarczą na terenie Polski. Jeśli Twoja firma nie spełnia jednego z tych kryteriów, nie możesz liczyć na kredyt z dotacją na innowacje technologiczne. Pamiętaj też, że samo zaciągnięcie kredytu technologicznego może trwać jakiś czas i trzeba dobrze przygotować się na każdy kolejny krok.

Kredyty i pożyczki — RANKINGZaciągnięcie kredytu technologicznego krok po kroku

Zaciągnięcie kredytu technologicznego odbywa się zgodnie z określonym harmonogramem, który różni się nieco od tradycyjnego procesu udzielania pożyczek. Szansę na pozyskanie dotacji dostaniemy, jeśli przejdziemy z powodzeniem przez wszystkie etapy. Po pierwsze należy udać się do banku komercyjnego i złożyć wniosek o przyznanie kredytu technologicznego.

Ważne

Bank po zweryfikowaniu zdolności kredytowej zawiera z klientem warunkową umowę kredytu technologicznego lub promesę kredytu technologicznego. Oba dokumenty są swego rodzaju obietnicą udzielenia kredytu, jak tylko przyznana zostanie pomoc BGK.

W kolejnym kroku należy złożyć wniosek, wraz z dokumentami do Banku Gospodarstwa Krajowego. Ten podejmuje decyzję czy przyzna firmie premię technologiczną. W przypadku pozytywnego rozpatrzenia wniosku o dofinansowanie można zawrzeć umowę z bankiem komercyjnym. Następnie należy podpisać umowę z BGK i czekać na wypłatę środków. Premia technologiczna pokrywa część kredytu zaciągniętego w banku.

Pożyczki z minimum formalności i kredyty na dowolny celJaki procent inwestycji pokryje kredyt technologiczny?

Kredytem technologicznym możesz pokryć nawet 100% planowanej inwestycji, ale poziom dofinansowania wynosi od 25% do 70% wartości wszystkich kosztów. Warunkiem jest ich przeznaczenie na cele zawarte we wniosku o dofinansowanie i dołączonym do niego biznesplanie. Maksymalna kwota wydatków kwalifikowanych została ustalona na 50 mln euro dla projektu w 2023 roku. Każdego roku kwota ta może być inna.

Definicja

Koszty kwalifikowane to inaczej koszty refundowane z funduszy unijnych. Muszą zostać zaakceptowane przez odpowiednią instytucję i wydane zgodnie z planem i przeznaczeniem.

Warto zwrócić uwagę na to, że na wyższy poziom finansowania inwestycji mogą liczyć firmy ulokowane na wschodzie Polski. Dzieje się tak, ponieważ w ostatnim czasie większy nacisk kładzie się na rozwój właśnie tych obszarów kraju. Nabór wniosków przeprowadzany jest lokalnie i tylko w określonym czasie.

Nabór wniosków o dofinansowanie kredytu technologicznego

Nabór wniosków o dofinansowanie projektu inwestycji w firmie, związanych z rozwojem technologicznym, odbywa się każdego roku w latach od 2021 do 2027. W 2023 roku działania te rozłożono na dwa półrocza. W 2025 roku program jeszcze nie wystartował, ale następny nabór prognozowany jest na drugą połowę roku. Pamiętaj, że najważniejszym kryterium przyznania kredytu technologicznego jest jego przeznaczenie, cel musi być innowacyjny.

Otrzymaj bezpłatne porównanie kredytów i pożyczekPrzeznaczenie kredytu technologicznego — szanse i ograniczenia

Kredyt technologiczny można wykorzystać na różne cele, takie jak:

- zakup prawa użytkowania wieczystego gruntu,

- zakup prawa własności nieruchomości (z wyłączeniem lokali mieszkalnych),

- zakup lub produkcja środków trwałych,

- zakup robót i materiałów budowlanych (do 50% kosztów kwalifikowanych),

- ochronę wartości niematerialnych i prawnych (patentów, licencji, know-how, praw własności intelektualnej),

- raty leasingowe (z wyłączeniem leasingu zwrotnego),

- koszty związane z uzyskiwaniem patentów,

- usługi doradcze (studia, ekspertyzy, koncepcje i projekty techniczne wykonane przez zewnętrznych ekspertów).

Opinia eksperta

Warto pamiętać o limitach na niektóre wydatki. Na przykład, wydatki na zakup prawa użytkowania wieczystego gruntu i nieruchomości mogą stanowić maksymalnie 10% całkowitych kosztów kwalifikowanych projektu, a usługi doradcze nie mogą przekroczyć 2 milionów euro na przedsiębiorstwo i projekt.

Ekspert CashFix

Zakup środków trwałych nie jest tożsamy z zakupem gotowej linii technologicznej. Można za to skorzystać z poszczególnych elementów i taką linię opatentować samodzielnie. Zgodnie z wymogami programu inwestycja polegająca na uruchomieniu gotowej linii technologicznej, nie zalicza się do wystarczająco innowacyjnych. Co ważne, w praktyce kredyt technologiczny otrzymują firmy, które w projektach mają wyszczególnione technologie w postaci:

- prawa własności przemysłowej — patenty, znaki towarowe i wzory użytkowe, które chronią wynalazki i identyfikację produktów,

- wyników prac rozwojowych — efekty działalności prowadzącej do tworzenia nowych produktów lub technologii, gotowe do wdrożenia na rynek,

- wyników badań przemysłowych — wyniki badań, które prowadzą do opracowania nowych technologii lub produktów, ale są jeszcze na etapie testowania i oceny,

- nieopatentowanej wiedzy technicznej — specjalistyczna wiedza techniczna, która nie została objęta ochroną patentową, ale jest istotna dla działalności firmy.

Kredyt technologiczny 2025 — warunki

Warunki otrzymania kredytu technologicznego dzieli się na trzy główne kategorie kryteriów. Pierwsze i najważniejsze są kryteria formalne. Bez ich spełnienia wniosek nie zostanie zakwalifikowany do konkursu i straci szansę na finansowanie inwestycji.

Do kryteriów formalnych zaliczamy:

- dostarczenie wniosku o dofinansowanie projektu w terminie wyznaczonym przez instytucję, wnioski składa się elektronicznie, a nabór zamyka się w podanym dniu równo o 16,

- poprawne wprowadzenie danych na wniosku,

- dokładne i kompletne wypełnienie wniosku,

- upewnienie się, że do wniosku dołączono promesę kredytu technologicznego lub warunkową umowę kredytu technologicznego.

Jeśli wniosek, choć w jednym z tych punktów otrzyma komentarz "nie spełnia kryterium", odpada z konkursu. W przypadku, gdy taki wniosek przejdzie pozytywnie, przez kryteria oceny formalnej jest poddawany analizie merytorycznej. Również na tym poziome jest kilka kryteriów obligatoryjnych, których niespełnienie doprowadzi do odrzucenia projektu z konkursu. Ocenia się poziom innowacyjności projektu, to czy dotyczy on inwestycji początkowej, jest zgodny ze zrównoważonym rozwojem i oparty o równość szans. W sumie zdobyć można w tej sekcji maksymalnie 25,5 punktu (w tym 9 obligatoryjnych), a o szczegółach dotyczących każdego z nich przeczytasz na portalu biznes.gov.pl.

Oczywiście zdarza się, że firmy mają taki sam wynik punktowy, a nie ma wystarczających funduszy, by zaspokoić potrzeby każdej z nich. W takich sytuacjach sięga się po kryteria rozstrzygające, które decydują o miejscu na liście rankingowej w przypadku tych samych wyników punktowych. Najważniejsze z nich to poziom innowacyjności i odniesienie go do branży, w której działa przedsiębiorstwo. Nie mniej ważne jest spełnienie wymagań formalnych i dostarczenie wymaganych dokumentów.

Bezpłatne porównanie kredytów i pożyczek — kliknij i zobacz rankingKredyt na innowacje technologiczne — lista dokumentów

Pozyskanie kredytu technologicznego wiąże się z dostarczeniem do banku komercyjnego takiego samego zestawu dokumentów, jak w przypadku standardowych kredytów gotówkowych, czy kredytów inwestycyjnych. Niezbędne są dokumenty rejestrowe firmy oraz dokumenty finansowe wymagane, by ocenić poziom zdolności kredytowej firmy.

Lista dokumentów wymagana przez organy oceniające, czy firma otrzyma dotację na spłatę kapitału kredytu technologicznego, jest publikowana przy każdej kolejnej odsłonie projektu. Zawsze pojawia się wśród nich:

- prawidłowo wypełniony wniosek,

- dokładny i oparty na rzetelnej analizie biznesplan,

- warunkowa umowa lub promesa z banku komercyjnego,

- harmonogramy: płatności, realizacji projektu,

- pełnomocnictwa i oświadczenia.

Pamiętaj, by złożenie wniosku o dofinansowanie było poprzedzone sprawdzeniem aktualnych wymogów i przygotowaniu również dokumentów wymaganych przez bank komercyjny.

Kredyt technologiczny w bankach komercyjnych

Decydując się na zaciągnięcie kredytu technologicznego, musisz pamiętać, że pierwsze kroki należy skierować do banku komercyjnego. Pełna lista placówek, w których możesz złożyć wniosek, znajduje się na stronie BGK. W bazie są najważniejsze banki z polskiego rynku usług finansowych, w tym Alior Bank, mBank, PKO S.A., Santander, BNP Paribas, ING Bank Śląski i inne.

Poszukując finansowania w postaci kredytu technologicznego, warto udać się do oddziału banku, w którym prowadzisz konto firmowe. Uzyskanie promesy lub warunkowej umowy kredytowej jest łatwiejsze w przypadku banku, który ma dostęp do zasobów i historii przepływów gotówkowych na koncie Twojego przedsiębiorstwa. Choć promesa pełni ważną rolę to ostateczna decyzja o przyznaniu kredytu technologicznego należy do BGK.

Bezpłatne porównanie kredytów i pożyczek — kliknijKredyt technologiczny 2025 a Bank Gospodarstwa Krajowego

Bank Gospodarstwa Krajowego (BGK) odgrywa kluczową rolę w realizacji programu. BGK zarządza funduszami i udziela kredytów na wdrożenie nowoczesnych technologii, co ma na celu zwiększenie konkurencyjności firm na rynku. BGK oferuje premię technologiczną, czyli częściowe umorzenie kredytu, co stanowi istotne wsparcie finansowe dla przedsiębiorstw.

Ważne

Do najważniejszych zadań BGK należy przeprowadzanie naboru i ocena wniosków składanych przez firmy. To Bank Gospodarstwa Krajowego wypłaca też przyznaną premię technologiczną (w całości lub w transzach) oraz na nim spoczywa obowiązek podpisania umów z beneficjentami.

Choć kredyt technologiczny to z pewnością produkt warty uwagi, to nie każde przedsiębiorstwo będzie mogło z niego skorzystać. Warto znać alternatywne rozwiązania.

Co robić gdy nie dostaniesz kredytu technologicznego?

Co zrobić gdy nasz wniosek nie przejdzie pozytywnie przez ocenę BGK i nie otrzymamy kredytu technologicznego? W takim wypadku można rozważyć inne źródła finansowania. Jeśli jesteś właśnie w takiej sytuacji skontaktuj się z CashFix — wspólnie znajdziemy rozwiązanie Twojego problemu. Przedstawimy Ci inne opcje, w tym kredyty, pożyczki czy faktoring.

Aktualny ranking kredytów i pożyczekPodsumowanie

- Kredyt technologiczny 2025 wspiera rozwój technologiczny firm poprzez połączenie pożyczki bankowej z dotacją z funduszy publicznych.

- Bank Gospodarstwa Krajowego (BGK) współpracuje z bankami komercyjnymi, zarządzając funduszami i udzielając kredytów na innowacje technologiczne.

- O kredyt technologiczny mogą ubiegać się firmy z sektora MŚP działające w Polsce.

- Proces uzyskania kredytu obejmuje złożenie wniosku w banku komercyjnym, warunkową umowę kredytu technologicznego, a następnie złożenie dokumentów do BGK.

- BGK ocenia wnioski i przyznaje premię technologiczną, która pokrywa część kredytu, wspierając finansowo innowacyjne projekty przedsiębiorstw.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt unijny dla firm – czym różni się od dotacji?

Masz firmę i szukasz finansowania na korzystnych warunkach? Kredyt unijny dla firm to jedno z najbardziej opłacalnych rozwiązań, dowiedz się więcej.

Autor: Anna Sójka|23.08.2024 r.

Kredyt na otwarcie firmy – na jakich warunkach jest możliwy?

Masz pomysł, chcesz rozkręcić biznes, ale brakuje Ci środków? Dowiedz się, czym charakteryzuje się kredyt na otwarcie firmy i jak można go dostać.

Autor: Anna Sójka|05.06.2024 r.

Pożyczka dla firmy jednoosobowej – warunki, proces, koszty

Pożyczka dla firmy jednoosobowej może być rozwiązaniem wielu problemów. Dowiedz się, jakie są warunki banków, jak wygląda proces i koszty.

Autor: Anna Sójka|22.07.2025 r.