Branża deweloperska przeżywa ostatnio intensywny rozkwit, a tam, gdzie rozwój potrzebne są i pieniądze. W ofercie wielu banków pojawił się specjalny rodzaj kredytu firmowego — kredyt deweloperski, którego przeznaczeniem jest finansowanie inwestycji budowlanych. Dowiedz się jakie warunki musisz spełnić, by otrzymać taki kredyt, na co zwrócić oraz na jakich zasadach się go przyznaje. W poniższym tekście postaramy się odpowiedzieć na wszystkie pytania i rozwiać wątpliwości na temat kredytu deweloperskiego.

Czego dowiesz się z artykułu?

- Co różni kredyt deweloperski od innych pożyczek firmowych?

- Kredyt deweloperski — kto może o niego wnioskować?

- Jak uzyskać kredyt deweloperski — warunki banków

- Ile kosztuje kredyt deweloperski?

- Realizacja inwestycji — jak bank kontroluje jej przebieg

- Kredyt deweloperski a kredyt u dewelopera — różnice

- Gdzie szukać ofert kredytów deweloperskich?

- Dlaczego banki chętnie udzielają kredytów deweloperskich?

- Najczęściej zadawane pytania (FAQ)

Co różni kredyt deweloperski od innych pożyczek firmowych?

Niemal każda firma działająca na rynku ma szansę na kredyt, wystarczy, że spełnione zostaną odpowiednie warunki wymagane przez bank, czy inną instytucję finansową. To jednak firmy działające na rynku deweloperskim mogą liczyć na produkt przeznaczony specjalnie dla nich.

Ważne

Kredyt deweloperski należy do tak zwanych kredytów celowych. Oznacza to, że finansowanie przyznaje się na szczegółowo określony cel. Przyznanie kredytu deweloperskiego uzależnione jest od wielu czynników, takich jak rentowność inwestycji, lokalizacja czy wysokość wkładu własnego.

Kredyt deweloperski może stanowić alternatywę dla kredytu inwestycyjnego, który również jest przeznaczany na rozwój, ale nie koniecznie związany z nieruchomościami.

Definicja

Kredyt deweloperski zaciąga się na sfinansowanie przedsięwzięcia deweloperskiego związanego z budową lub remontem nieruchomości mieszkalnych, osiedli i budynków komercyjnych.

Deweloperzy chętnie sięgają po kredyty nawet na wysokie kwoty, ponieważ mogą przy ich pomocy stawiać budynki mieszkalne i komercyjne, domy jedno- i wielorodzinne, biurowce, a nawet całe osiedla, które będą przedmiotem sprzedaży. Wszelkie inwestycje wymagają sporych środków, a dzięki kredytowi są one dostępne szybko i na dobrych warunkach. Kredyt deweloperski dostępny jest jedynie dla części przedsiębiorstw.

Kredyt deweloperski — kto może o niego wnioskować?

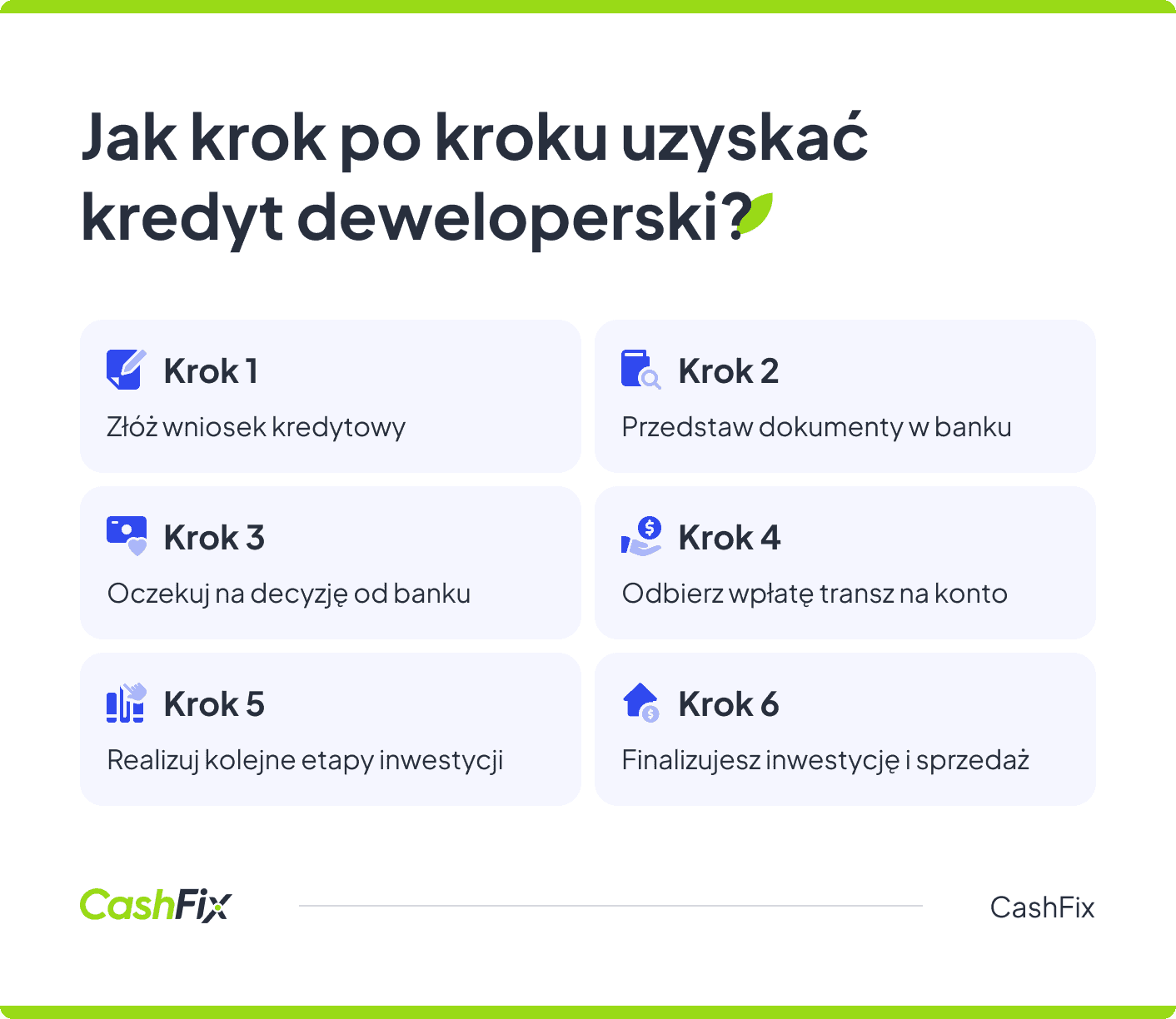

O kredyt deweloperski wnioskować może każdy podmiot gospodarczy (firma jednoosobowa lub spółka) realizujący inwestycje związane z nieruchomościami. W uproszczeniu o takie finansowanie mogą zabiegać jedynie deweloperzy. Banki najchętniej udzielają tego rodzaju kredytów firmom doświadczonym ze stabilną sytuacją finansową. Konieczne jest też spełnienie innych warunków i zadbanie o rentowność projektu. Spłata kredytu deweloperskiego zależy od powodzenia przedsięwzięcia, dlatego bank musi zostać przekonany o opłacalności inwestycji.

Porównaj kredyty i pożyczki po wypełnieniu formularzaJak uzyskać kredyt deweloperski — warunki banków

Jeśli chcesz otrzymać kredyt deweloperski, musisz wiedzieć, że banki zwracają dużą uwagę na wypłacalność Twojej firmy i jej historię kredytową. Przychylnie patrzy się na sytuację, gdy do życia powoływana jest specjalna spółka celowa, utworzona najczęściej w formie spółki z o.o. Jest ona odpowiedzialna za ten konkretny projekt budowlany.

Co ciekawe, bywa, że bank chce być współwłaścicielem spółki i na bieżąco kontrolować postępy w budowie i sprzedaży. Kredyt dla spółki z o. o. jest przyznawany w takiej sytuacji na szczególnych warunkach. Do podstawowych warunków, jakie trzeba spełnić, należy również sporządzenie biznesplanu, przygotowanie wkładu własnego i wszystkich wymaganych dokumentów.

Wykaz dokumentów, które należy dołączyć do wniosku kredytowego

Prawidłowe wypełnienie wniosku kredytowego to zaledwie pierwszy krok w drodze do otrzymania finansowania. W przypadku starania się o kredyt deweloperski musisz dostarczyć komplet dokumentów.

Składając wniosek, przygotuj:

- Dokumenty księgowe — pokazujące sytuację finansową firmy.

- Dokumenty rejestrowe — potwierdzające formalną rejestrację firmy.

- Zaświadczenie o braku zadłużenia podatkowego — potwierdzające brak zaległości wobec urzędu skarbowego.

- Zaświadczenie o braku zadłużenia w ZUS-ie — potwierdzające brak zaległości wobec Zakładu Ubezpieczeń Społecznych.

- Pozwolenie na budowę — wymagane prawem zezwolenie na realizację projektu budowlanego.

- Projekt budowlany — szczegółowy plan techniczny przedsięwzięcia.

- Biznesplan — szczegółowy opis inwestycji.

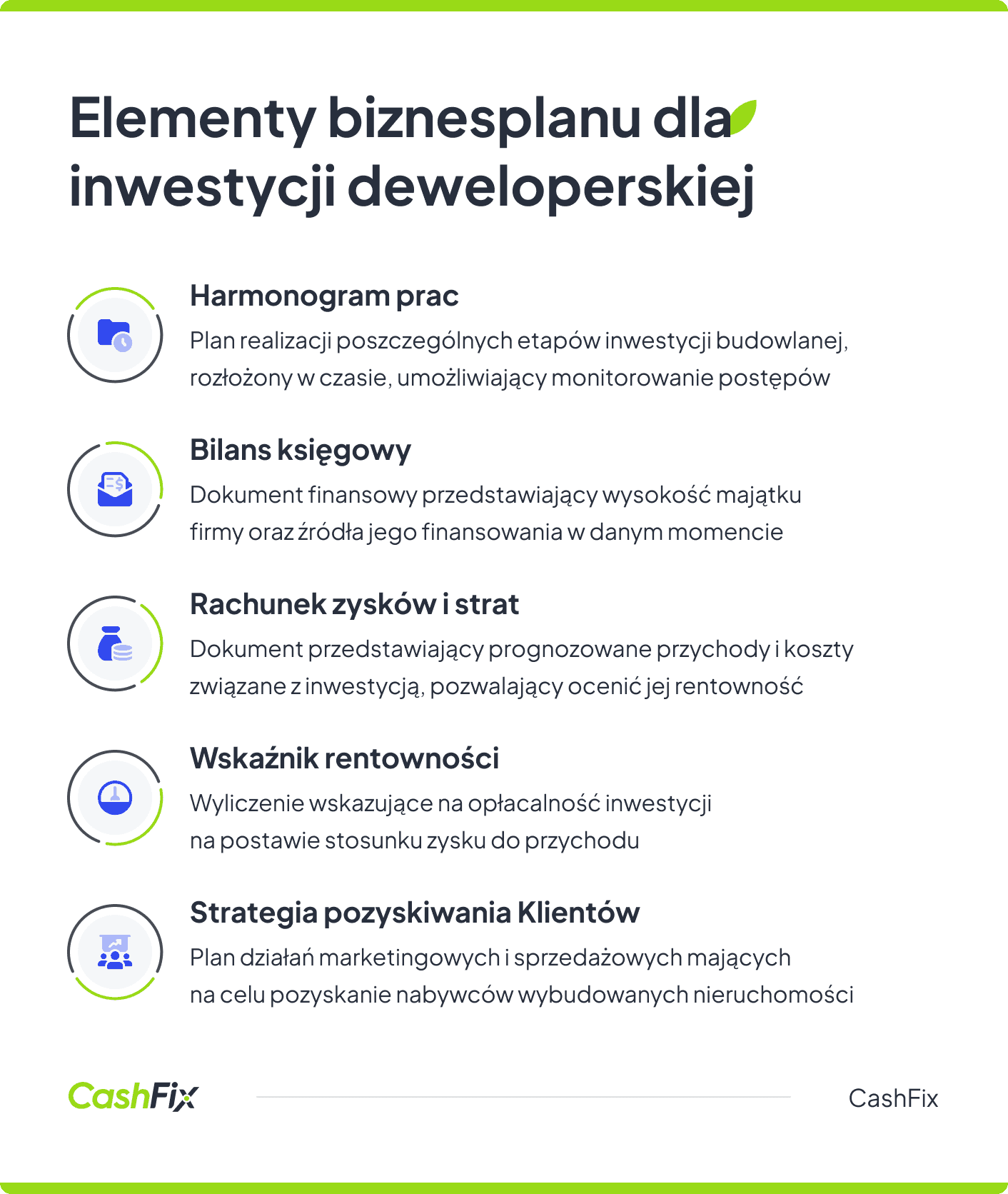

Czy biznesplan projektu jest konieczny do uzyskania kredytu deweloperskiego?

Biznesplan projektu jest niezbędny do uzyskania kredytu deweloperskiego, ponieważ stanowi kluczowy dokument, który bank analizuje przed podjęciem decyzji o finansowaniu. Biznesplan zawiera istotne informacje dotyczące budowy, takie jak:

- harmonogram prac,

- bilans,

- rachunek zysków i strat,

- wskaźnik rentowności,

- strategię pozyskiwania klientów.

Szczególnie w przypadku pierwszych projektów deweloperskich lub braku wcześniejszej relacji z bankiem, biznesplan odgrywa decydującą rolę w uzyskaniu finansowania nieruchomości mieszkalnych lub komercyjnych.

Opinia eksperta

Analityk kredytowy weryfikuje każdy element biznesplanu, sprawdzając prognozowane ceny i koszty sprzedaży oraz koszty budowy, aby upewnić się, że wszystkie założenia są realistyczne i kompletne. Pominięcie jakiegokolwiek kosztu może prowadzić do problemów z płynnością finansową, a zawyżone koszty mogą skutkować trudnościami w rozliczeniu transz kredytu. Dlatego dokładność i pełność biznesplanu są tak ważne dla uzyskania kredytu na inwestycję deweloperską.

Ekspert CashFix

Nie można też zapomnieć, o konieczności wniesienia w inwestycję pewnej sumy pieniędzy, nazywanej wkładem własnym.

Wkład własny do kredytu deweloperskiego — na co się przygotować?

Przy ubieganiu się o kredyt, deweloperzy muszą być przygotowani na wniesienie wkładu własnego. Obecnie standardem jest posiadanie środków w wysokości co najmniej 25% przewidywanej wartości budowy, choć początkujący deweloperzy mogą być zobowiązani do wniesienia nawet 35%, by decyzja banku o finansowaniu przedsięwzięcia.

Ważne

Wkład własny nie musi mieć wyłącznie postaci gotówki. Może obejmować działkę lub koszty związane z przygotowaniem inwestycji, takie jak koszty projektu czy badań gruntu.

Niektóre banki spółdzielcze nie akceptują pożyczek od zewnętrznych inwestorów jako części wkładu własnego, co podkreśla, jak ważne jest ustanowienie odpowiedniej struktury kapitałowej spółki przed ubieganiem się o kredyt. Banki zawsze dokładnie weryfikują źródła pochodzenia środków. Ważne jest udokumentowanie wszystkich nakładów i środków zgromadzonych na rachunkach spółki, a także przedsprzedaż.

Pożyczki i kredyty na dowolny cel dostępne od rękiPrzedsprzedaż lokali a kredyt deweloperski

Banki mogą wymagać, by deweloper osiągnął pewien poziom przedsprzedaży, zanim udzieli kredytu. Jest to zazwyczaj od kilku do kilkudziesięciu procent wartości całej nieruchomości, w postaci wyodrębnionych lokali. Klienci wpłacają pieniądze za przyszłe mieszkania, domy czy pomieszczenia użytkowe na specjalny rachunek powierniczy. Dzięki osiągnięciu danego poziomu przedsprzedaży projekt staje się bardziej wiarygodny. Choć w niektórych przypadkach konkretna przedsprzedaż nie jest wymagana, zawsze może poprawić szansę na udzielenie finansowania.

Ile kosztuje kredyt deweloperski?

Koszt kredytu deweloperskiego zależy od kilku czynników, z którego najbardziej istotne jest oprocentowanie. Waha się ono w zależności od banku, od 4 do 7% w skali roku. Oprocentowanie jest uzależnione od wskaźnika WIBOR i najczęściej zmienne. Dodatkowo w koszty kredytu deweloperskiego wliczana jest marża banku pobierana za udzielenie finansowania oraz ubezpieczenia. Zanim podpiszesz umowę, przeanalizuj dokładnie wszystkie koszty i parametry — część instytucji finansowych jest otwarta na negocjacje warunków.

Porównaj kredyty i pożyczki - wypełnij formularzRealizacja inwestycji — jak bank kontroluje jej przebieg

Po analizie historii kredytowej i dokonaniu wglądu w dokumenty potwierdzające rentowność projektu bank podejmuje decyzję kredytową i udziela finansowania. Przyznaną kwotę wypłaca w ustalonych na etapie podpisywania umowy transzach.

Ustawa z dnia 20 maja 2021 r. o ochronie praw nabywcy lokalu mieszkalnego lub domu jednorodzinnego oraz Deweloperskim Funduszu Gwarancyjnym

Art. 17. 1. Bank lub kasa dokonuje kontroli zakończenia każdego z etapów przedsięwzięcia deweloperskiego lub zadania inwestycyjnego przed wypłatą środków pieniężnych, o których mowa w art. 16 ust. 1 i 3. 2. W trakcie kontroli bank lub kasa ma prawo wglądu do rachunków bankowych dewelopera oraz kontroli dokumentacji w zakresie dotyczącym przedsięwzięcia deweloperskiego lub zadania inwestycyjnego.

Oznacza to, że kolejne transze środków wypłacane są po ukończeniu każdego etapu inwestycji i kontroli bankowej. Dzięki temu cały proces powstawania budynku lub budynków jest pod stałym nadzorem, a inwestycja posuwa się naprzód. Jest to szczególnie istotne w przypadku przedsprzedaży. Klienci, którzy wpłacili środki na rachunek powierniczy przed zakończeniem budowy, mają pewność, że zajmą lokale, które kupili po umówionym wcześniej okresie czasu.

Kredyt deweloperski a kredyt u dewelopera — różnice

Opisując produkt finansowy, jakim jest kredyt deweloperski, nie można nie poruszyć tematu kredytu u dewelopera. Kredyt deweloperski i kredyt u dewelopera to dwa różne rodzaje finansowania związane z rynkiem nieruchomości. Główna różnica dotyczy celu kredytowania. Kredyt deweloperski jest przyznawany deweloperowi przez bank na realizację projektu budowlanego, takiego jak budowa mieszkań, domów czy lokali użytkowych.

Natomiast kredyt u dewelopera odnosi się do oferty kredytowej przygotowanej przez dewelopera dla klientów końcowych. Jest to już kredyt przeznaczony na mieszkanie lub dom w ramach realizowanego projektu. Deweloper często negocjuje z bankiem w imieniu klienta. Dzięki temu oferuje atrakcyjne warunki kredytowe, które mogą obejmować niższe oprocentowanie czy uproszczone procedury.

Pożyczki i kredyty - omiń analizy i poznaj rankingGdzie szukać ofert kredytów deweloperskich?

Poszukiwania odpowiedniej oferty należy zacząć od analizy rynku. W bankach można znaleźć produkty finansowe przeznaczone dla firm zajmujących się działalnością deweloperską. Takie przedsięwzięcia są chętnie finansowane ze względu na pewny zysk z inwestycji osiągalny w stosunkowo krótkim czasie. Przeglądając oferty, zwracaj uwagę na takie szczegóły jak:

- maksymalna kwota kredytu deweloperskiego,

- oprocentowanie,

- ilość transz, w których zostanie wypłacony kredyt,

- warunki spłaty kredytu,

- inne koszty pojawiające się przez cały okres kredytowania.

Opinia eksperta

Zwykle spłata kredytu deweloperskiego nie stanowi problemu. Atrakcyjnie położona nowa nieruchomość, szybko przyciąga chętnych.

Ekspert CashFix

Jeśli szukasz kredytu i nie masz czasu na przedzieranie się przez oferty dostępne na rynku skontaktuj się z CashFix — nasi partnerzy udzielają finansowania na projekty różnego rodzaju i oferują indywidualne podejście do każdego przedsiębiorcy. Przedstawimy Ci oferty dopasowane do Ciebie i Twoich potrzeb.

Dlaczego banki chętnie udzielają kredytów deweloperskich?

Banki chętnie udzielają kredytów deweloperskich z kilku powodów. Przede wszystkim, projekty deweloperskie często dotyczą dużych kwot, co generuje znaczące zyski z odsetek dla banków. Kredyty deweloperskie są zazwyczaj zabezpieczone nieruchomościami, co zmniejsza ryzyko dla banku. Deweloperzy muszą również spełniać rygorystyczne wymagania dotyczące wkładu własnego oraz dostarczać szczegółowe biznesplany i dokumenty finansowe, co dodatkowo zwiększa bezpieczeństwo inwestycji.

Dla banków atrakcyjne jest także to, że rynek nieruchomości, mimo okresowych wahań, generalnie rośnie, co czyni inwestycje w nieruchomości relatywnie bezpiecznymi. Kredyty deweloperskie wspierają rozwój gospodarczy i infrastrukturalny, co jest korzystne zarówno dla banków, jak i dla gospodarki jako całości.

Otrzymaj od ręki bezpłatne porównanie kredytów i pożyczekNajczęściej zadawane pytania (FAQ)

Czy kredyt inwestycyjny i deweloperski są tym samym?

Kredyt deweloperski jest specjalnym rodzajem kredytu inwestycyjnego. Jest to kredyt celowy, udzielany na określony cel, taki jak budowa mieszkań, domów czy lokali użytkowych.

Kto może ubiegać się o kredyt deweloperski?

O kredyt deweloperski mogą ubiegać się jedynie deweloperzy, którzy muszą spełniać szereg wymogów bankowych.

Jakie są podstawowe warunki wnioskowania o finansowanie inwestycji mieszkaniowych?

Podstawowe warunki to przede wszystkim zdolność kredytowa, odpowiedni wkład własny oraz wiarygodna dokumentacja inwestycji. Po stronie banku lub instytucji finansowej pozostaje ocena stabilności dochodów i historii kredytowej wnioskodawcy.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Finansowanie dla firm – TOP 8 najlepszych źródeł pozyskania pieniędzy

Faktoring, emisje akcji, wkład własny i wiele innych — poznaj aż 8 najlepszych źródeł finansowania dla firm, z których możesz skorzystać.

Autor: Klaudia Borkiewicz|09.01.2026 r.

Firmy pożyczkowe dla zadłużonych, jak wybrać najlepszą?

Poszukujesz finansowania, ale spłacasz już kredyty? Odpowiedzią na Twoje problemy mogą być firmy pożyczkowe dla zadłużonych. Zobacz więcej.

Autor: Anna Sójka|24.07.2024 r.

Jak pozyskać kredyt inwestycyjny dla firm?

Szukasz finansowania dobranego do potrzeb Twojego biznesu? Zobacz, na co możesz liczyć, wnioskując o kredyt inwestycyjny dla firm.

Autor: Anna Sójka|22.07.2024 r.