Finansowanie przedsiębiorstw o statusie spółki bywa ograniczone. Kredyt dla spółki z o.o. związany jest z nieco innymi wymaganiami niż w przypadku jednoosobowych działalności gospodarczych czy spółek innego rodzaju. Przyjrzeliśmy się temu tematowi i przygotowaliśmy poradnik, dzięki któremu poznasz warunki przyznawania oraz dowiesz się jak najlepiej przygotować się do złożenia wniosku.

Czego dowiesz się z artykułu?

- Uzyskanie kredytu dla spółki z o.o. a weryfikacja kredytobiorcy

- O jakie kredyty może ubiegać się spółka z o.o.?

- Kredyt na spółkę z o.o. — kto może złożyć wniosek i jest odpowiedzialny za spłatę?

- Kredyt dla spółki z o.o. a staż działalności

- Kredyt na spółkę z o.o. — niezbędne dokumenty

- Czy można poprawić szanse na kredyt dla spółki z o.o.?

- Kiedy wymagane od spółki z o.o. jest zabezpieczenie kredytu?

- Gdzie szukać ofert kredytów dla spółek z o.o.?

- Na co zwrócić uwagę biorąc kredyt dla spółki z o.o.?

Uzyskanie kredytu dla spółki z o.o. a weryfikacja kredytobiorcy

Uzyskanie kredytu dla spółki z o.o. bywa trudniejsze niż w przypadku innej firmy. Dzieje się tak z powodu specyficznej formy prawnej i braku bezpośredniej odpowiedzialności wspólników za niespłacane należności. Spółki z o.o. mają osobowość prawną i własny majątek. Odpowiadają one za zobowiązania tylko do jego wysokości. W praktyce oznacza to, że bardzo rzadko mogą otrzymać kredyt inwestycyjny czy obrotowy przekraczający kwotą wysokość majątku.

Spółki z ograniczoną odpowiedzialnością mają wyjątkowo trudną drogę do celu, jakim jest otrzymanie finansowania w postaci kredytu. Nawet świetnie funkcjonujące przedsiębiorstwa mogą mieć kłopot ze spełnieniem wszystkich warunków wymaganych przez banki. Przed udzieleniem kredytu sprawdzane są obroty przedsiębiorstwa, historia kredytowa, staż działalności oraz to, czy spółka nie zalega z opłatami ZUS i US. Wiele banków i instytucji finansowych wymaga również stosownego zabezpieczenia w postaci rzeczowej lub kapitałowej.

Część banków udzielając finansowania spółce z ograniczoną odpowiedzialnością, może prześwietlić również historie kredytowe poprzez sprawdzenie w BIK wszystkich udziałowców. Pozwala to na rzetelną ocenę wiarygodności takiej spółki. Co warto zauważyć, spółki z o.o. są zobowiązane prawnie do prowadzenia pełnej księgowości, do czego nie zawsze się przykładają. Błędy w dokumentacji również mogą doprowadzić do negatywnej decyzji ze strony banku. Często bada się nawet całe ostatnie dwa lata działalności w dokumentach. Nieco mniej restrykcyjne podejście do tego mają firmy pożyczkowe, które mniej wnikliwie badają sytuację spółki.

O jakie kredyty może ubiegać się spółka z o.o.?

Kredyt dla spółki z ograniczoną odpowiedzialnością jest rodzajem kredytu firmowego. Jeśli bank lub firma pożyczkowa uzna, że przedsiębiorstwo jest w stanie spłacać zobowiązania, czyli ma określoną zdolność kredytową może oferować różne rodzaje finansowania.

Kredyty, o które starają się spółki z o.o. to zwykle:

- kredyt inwestycyjny — na rozwój działalności, zakup nowych maszyn, nieruchomości, czy inne cele wymagające wyższych środków,

- kredyt obrotowy — na realizację mniejszych celów, pojawiających się regularnie w potrzebach spółki lub pokrycie potrzeb sezonowych,

- kredyt gotówkowy — w tradycyjnej postaci na cele związane z działalnością spółki,

- kredyt hipoteczny — udzielany z zabezpieczeniem w postaci nieruchomości, tylko dla spółek z majątkiem w takiej postaci.

Warto wspomnieć, że kredyt dla spółki jawnej, komandytowej czy akcyjnej, a także pożyczki dla małych i średnich przedsiębiorstw udzielane są w podobnych formach. Różnice polegają głównie na warunkach otrzymania finansowania i odpowiedzialności za spłatę zobowiązania.

Kredyt na spółkę z o.o. — kto może złożyć wniosek i jest odpowiedzialny za spłatę?

Wniosek o kredyt na spółkę składany jest przez wspólników, którzy muszą wyrazić zgodę na zaciągnięcie takiego zobowiązania. W większości przypadków jeśli kredyt nie przekracza swoją wysokością wartości połowy kapitału zakładowego, wystarczy wniosek złożony przez prezesa spółki. Natomiast w przypadku, gdy kredyt jest wyższy niż połowa kapitału, decyzję podejmuje Rada Nadzorcza, a jeśli nie została powołana, wniosek musi zostać podpisany przez każdego z członków zarządu, lub wspólników.

W przypadku spółek innego rodzaju wniosek o kredyt składany jest przez różne osoby. Kredyt dla spółki komandytowej może być zaciągany przez właścicieli, podobnie w przypadku spółki cywilnej. Jedynie spółka jawna może zaciągnąć kredyt bezpośrednio na firmę, a to dzięki temu, że posiada ona zdolność do czynności prawnych.

Wypełnij formularz i otrzymaj oferty dopasowane do Twoich potrzebKredyt dla spółki z o.o. a staż działalności

Zazwyczaj banki unikają udzielania kredytów nowym spółkom. Najchętniej finansowane są firmy, które mają na swoim koncie sukcesy w branży i szukają nowych dróg rozwoju. Na kredyt inwestycyjny czy obrotowy mogą liczyć spółki z ograniczoną odpowiedzialnością, które są na rynku minimum dwa lata. W niektórych przypadkach możliwy jest kredyt dla nowych spółek, jednak nawet on udzielany jest tym, które utrzymały się czynnie na rynku ponad rok. Co warto zauważyć, jeśli działalność była w międzyczasie zawieszona, rok liczony jest od ponownego startu firmy, a nie jej założenia (wpisu do KRS).

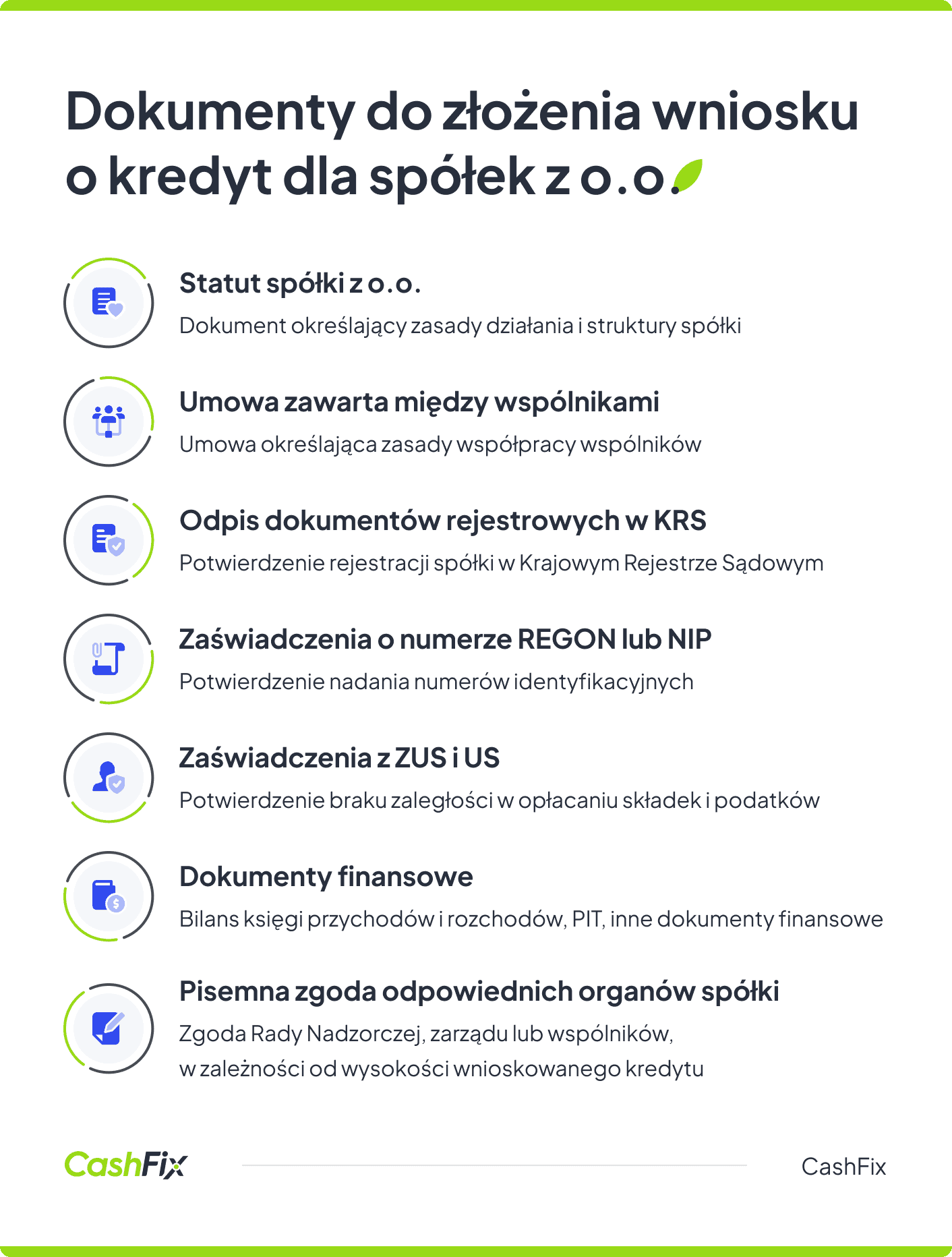

Kredyt na spółkę z o.o. — niezbędne dokumenty

Zanim zaczniesz starać się o kredyt dla spółki z o.o., musisz wiedzieć, jakie dokumenty należy przygotować, żeby mieć na niego szansę. Zazwyczaj, niezależnie od rodzaju kredytu, o który się wnioskuje, bank wymaga dołączenia do wniosku:

- statutu spółki z o.o. lub umowy zawartej między wspólnikami,

- odpisu dokumentów rejestrowych w KRS,

- zaświadczenia o numerze REGON lub NIP,

- zaświadczeń z ZUS i US o niezaleganiu w składkach i opłacaniu podatków,

- dokumentów finansowych — w zależności od banku, czy instytucji finansowej może to być PIT, podsumowanie książki przychodów i rozchodów lub inne dokumenty dowodzące stabilnej sytuacji pozwalającej na regulowanie rat.

- pisemna zgoda Rady Nadzorczej, zarządu lub wspólników — w zależności od stosunku wysokości wnioskowanego kredytu do kwoty pożyczki.

Pamiętaj, że przygotowując zestaw dokumentów uwiarygadniających zdolność kredytową spółki, zwiększasz swoje szanse na uzyskanie tego typu finansowania. Bank czy instytucja finansowa będą wiedziały, że firma ma możliwość terminowej spłaty kredytu, a to zawsze najważniejszy czynnik wpływający na decyzję o jego udzieleniu.

Czy można poprawić szanse na kredyt dla spółki z o.o.?

Aby poprawić szanse na kredyt dla spółki z o.o., konieczna jest zdolność kredytowa spółki utrzymana na wysokim poziomie. Wiadomo, że lepsze warunki uzyskasz dzięki wyższej zdolności kredytowej, ale jak sprawić, by bank uznał Twoją spółkę za wypłacalnego kontrahenta? Możesz zrobić kilka rzeczy, dzięki którym eksperci finansowi przychylniej spojrzą na finanse spółki.

Przede wszystkim zadbaj o jakość prowadzenia pełnej księgowości. Dokumenty finansowe powinny być nienaganne i bezbłędne. Jeśli masz z tym problem, skorzystaj z usług profesjonalnego biura rachunkowego, które pomoże uporządkować dokumentację i przygotować ją pod wymagania banku.

Szanse, by otrzymać kredyt, można zwiększyć jeśli zadba się o wyższy kapitał zakładowy. W ten sposób można zbudować zaufanie do spółki i wiarygodność. Kapitał zakładowy to podstawowe zabezpieczenie kredytu inwestycyjnego, im wyższy będzie, tym większe będą szanse na kredyt w wybranej kwocie.

Na polepszenie zdolności kredytowej wpływają też inne zabezpieczenia. Można starać się o uzyskanie Gwarancji Banku Gospodarstwa Krajowego (wsparcia de minimis), poręczenie udziałowców lub osób niezwiązanych z projektem, czy wprowadzenie do majątku spółki nieruchomości, która może zostać obciążona hipoteką. Banki i instytucje finansowe potrzebują zabezpieczeń głównie w przypadku wyższych kwot, zaciągnięciu kredytu obrotowego dla spółki towarzyszy mniej wymagań.

Porównaj bezpłatnie oferty kredytów i pożyczekKiedy wymagane od spółki z o.o. jest zabezpieczenie kredytu?

Jak już wspomnieliśmy, zabezpieczenie może zwiększyć szanse spółki na otrzymanie kredytu, są jednak sytuacje, gdy bank lub instytucja finansowa będzie go wymagała. Najczęściej dzieje się tak w przypadku spółki, która nie spełniła podstawowych wymagań koniecznych do udzielenia finansowania lub gdy wnioskowana jest wysoka kwota. Na rynku finansowym znajdziesz zarówno kredyty wymagające konkretnych zabezpieczeń, jak i pożyczki bez zabezpieczeń dla spółek z.o.o.

Przykładowe zabezpieczenia kredytów dla spółek z o.o.

Najlepszym zabezpieczeniem kredytu dla spółki z o.o jest hipoteka. Jeśli spółka jest w posiadaniu nieruchomości, może zaciągnąć kredyt hipoteczny. Bank w razie problemów ze spłatą może zająć daną nieruchomość i ją spieniężyć.

Innym zabezpieczeniem jest poręczenie od osoby trzeciej, tak zwanego żyranta, który zobowiąże się spłacać należność w przypadku problemów spółki. Poręczenia kredytu mogą być udzielane przez wspólników albo osoby spoza projektu, zupełnie niezwiązane ze spółką. Warto wziąć pod uwagę, że bank przygląda się zdolności kredytowej poręczyciela.

Trzecią formą zabezpieczenia kredytu dla spółki z o.o. może być tak zwany zastaw ogólny. Jest to zastaw rzeczowy o sprawdzonej wartości. Przedmiotem zastawu ogólnego może być pojazd, maszyna, towar, czy inny wartościowy przedmiot.

Kredyt dla spółki z o.o. bez zabezpieczeń

Otrzymanie kredytu dla spółki bez zabezpieczeń jest jak najbardziej możliwe, zwłaszcza jeśli spółka sprosta pozostałym wymogom banku czy firmy pożyczkowej. Zazwyczaj kwoty kredytów i pożyczek bez zabezpieczeń są niższe i nie zaciąga się ich pod większe inwestycje, ale na bieżące potrzeby firmy. Przy dobrej historii kredytowej i wysokich dochodach pozyskiwanych z działalności oraz przejrzystej dokumentacji finansowej, spółka z.o.o. nie powinna mieć większych problemów z otrzymaniem wsparcia.

Gdzie szukać ofert kredytów dla spółek z o.o.?

Jeśli Twoim celem jest uzyskanie kredytu dla spółki z o.o., powinieneś rozpocząć swoje poszukiwania od dogłębnej analizy ofert banków i firm pożyczkowych. Nie każda instytucja finansowa ma w swojej ofercie produkty kredytowe skierowane do spółek, ale nie oznacza to, że firma działająca na takich zasadach nie może liczyć na wsparcie. Warto skontaktować się z poszczególnymi bankami i firmami pożyczkowymi i poznać ich warunki. Jeśli szkoda Ci czasu na takie działania lub nie wiesz, na co zwracać uwagę, skontaktuj się z CashFix, a przedstawimy Ci szereg ofert, z których wybierzesz tę, która będzie korzystna dla Twojej firmy.

Na co zwrócić uwagę biorąc kredyt dla spółki z o.o.?

Uzyskanie kredytu dla spółki z o.o. to wyzwanie, ale nie składając wniosek, nie można zapomnieć o tym, że oferty mogą znacznie się od siebie różnić, zwłaszcza jeśli chodzi o koszty.

Przed ostatecznym podjęciem decyzji i podpisaniem umowy zwróć uwagę na:

- RRSO — rzeczywistą roczną stopę oprocentowania,

- wysokość raty kredytu,

- liczbę rat i możliwość wakacji kredytowych,

- ubezpieczenia,

- warunki wcześniejszej spłaty kredytu,

- prowizję banku lub innej instytucji finansowej,

- koszty powiązanych usług — przyznanie kredytu może być warunkowane wykupieniem dodatkowych usług, np. wymagane konto spółki w tym samym banku.

Niezależnie od tego czy starasz się o kredyt obrotowy, czy inwestycyjny, zastanów się, czy inne zobowiązania spółki nie będą przeszkodą w spłacie i czy kwota kredytu, o który się ubiegasz, jest uzasadniona. Rzetelne i realne podejście do pożyczek jest kluczowe, by korzystać z nich świadomie i w pełni wykorzystać ich potencjał.

Ranking pożyczek i kredytówPodsumowanie

- Uzyskanie kredytu dla spółki z ograniczoną odpowiedzialnością jest trudniejsze niż dla innych form prawnych ze względu na brak bezpośredniej odpowiedzialności wspólników za zobowiązania.

- Banki wymagają od spółki z o.o. pełnej księgowości, stabilnej sytuacji finansowej oraz odpowiednich zabezpieczeń, co może obejmować majątek spółki lub poręczenia osób trzecich.

- Kredyty dostępne dla spółek z o.o. obejmują kredyty inwestycyjne, obrotowe, gotówkowe oraz hipoteczne, z różnymi wymaganiami dotyczącymi zabezpieczeń i zdolności kredytowej.

- Szanse na uzyskanie kredytu można zwiększyć poprzez poprawę zdolności kredytowej.

- Spółki z o.o. mogą otrzymać kredyt bez zabezpieczeń, jeśli mają dobrą historię kredytową i wysokie dochody, jednak kwoty takich kredytów są zazwyczaj niższe.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Kredyt dla firm na oświadczenie, czyli na uproszczonych zasadach

Potrzebujesz szybkiego finansowania na dobrych warunkach? Dowiedz się, kiedy możesz liczyć na kredyt na oświadczenie i czy opłaca się go brać.

Autor: Anna Sójka|25.06.2024 r.

Kredyt gotówkowy na firmę, czy dla osoby fizycznej — porównanie wariantów

Masz firmę i potrzebujesz finansowania? Kredyt gotówkowy na firmę lub dla osoby fizycznej może być rozwiązaniem. Zobacz, co opłaca się bardziej.

Autor: Anna Sójka|18.07.2024 r.

Pożyczka pozabankowa dla firm – ile kosztuje i kiedy warto z niej skorzystać?

Planujesz zaciągnięcie pożyczki pozabankowej? Dowiedz się, ile kosztuje takie finansowanie i kiedy naprawdę warto z niego skorzystać?

Autor: Anna Sójka|07.03.2025 r.