Prowadzenie działalności gospodarczej wiąże się z szeregiem obowiązków dokumentacyjnych. Jednym z najważniejszych pytań, jakie zadają sobie właściciele firm, brzmi: ile czasu na wystawienie faktury przewidują aktualne przepisy? Zrozumienie tych ram czasowych jest ważne zarówno dla zachowania płynności finansowej, jak i uniknięcia konfliktów z fiskusem. Prawidłowego rozliczenia podatku nie da się przeprowadzić bez znajomości terminów, które są ściśle określone w ustawie o VAT.

Czego dowiesz się z artykułu?

- Standardowy termin wystawienia faktury

- Terminowe fakturowanie a skuteczna windykacja należności

- Szczególne terminy wystawiania faktur za dostawy towarów i usług

- Obowiązek wystawienia faktury a zaliczki

- Usługi budowlane i szczególny obowiązek podatkowy

- Żądanie osoby fizycznej – ile czasu na wystawienie faktury?

- Faktury zbiorcze i zwroty opakowań

- Dokumentacja a organy podatkowe

- Jak zachować płynność, czekając na ustawowy termin płatności?

- FAQ – Najczęściej zadawane pytania

Standardowy termin wystawienia faktury

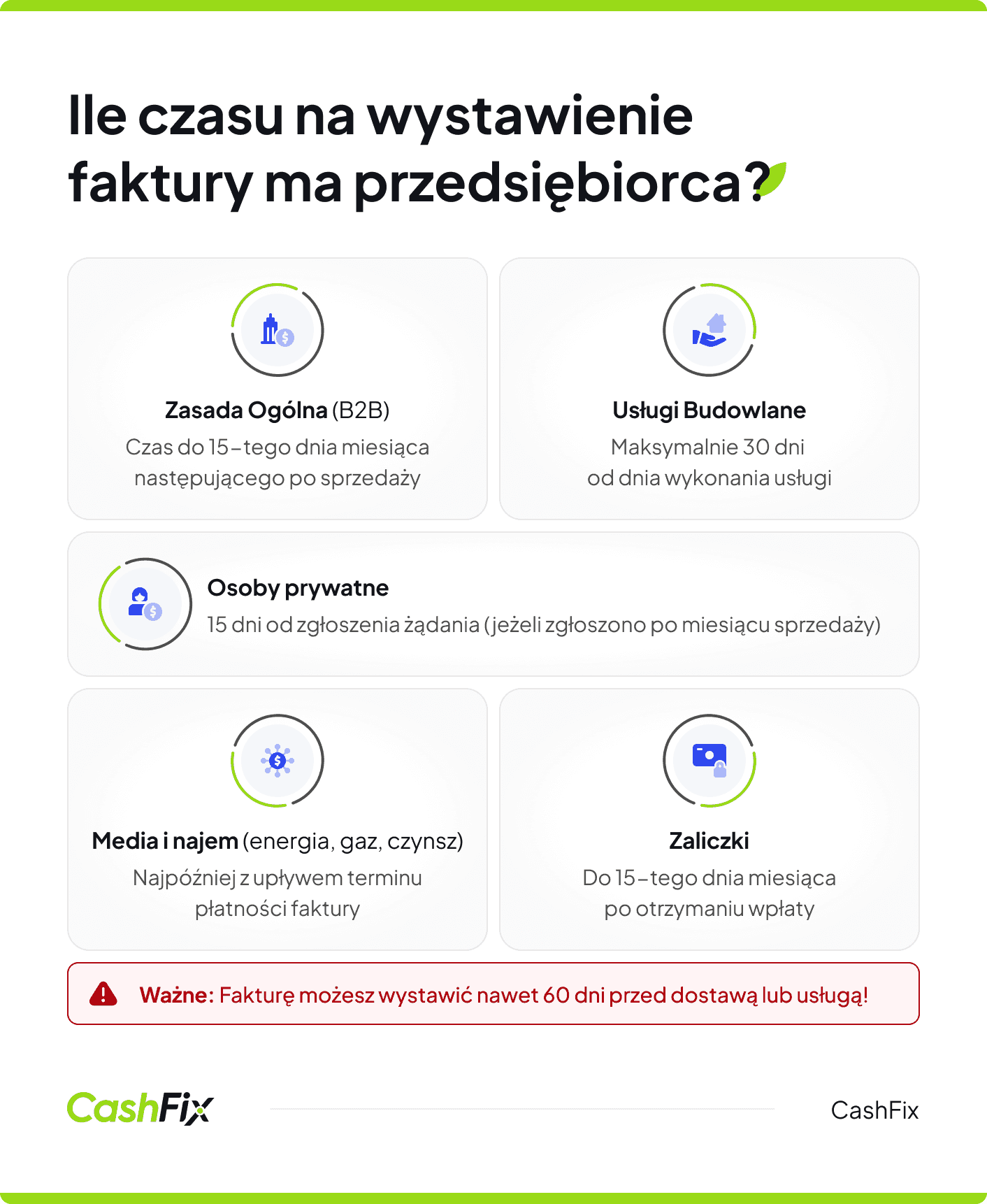

Zgodnie z obowiązującymi przepisami ustawy, ogólna zasada wskazuje, że fakturę należy wystawić do 15. dnia miesiąca następującego po miesiącu dostawy towaru lub wykonania usługi. Jest to tak zwany standardowy termin wystawienia faktury, który stosuje się do większości transakcji B2B (business-to-business).

W praktyce oznacza to, że jeśli sprzedaż miała miejsce 10 marca, przedsiębiorca ma czas na wystawienie faktury do 15 kwietnia. Warto jednak pamiętać, że dokument można wystawić wcześniej – nie trzeba czekać do ostatniej chwili. Przepisy pozwalają na wystawienie faktury nawet na 60 dni przed dokonaniem dostawy towaru lub wykonaniem usługi.

Terminowe fakturowanie a skuteczna windykacja należności

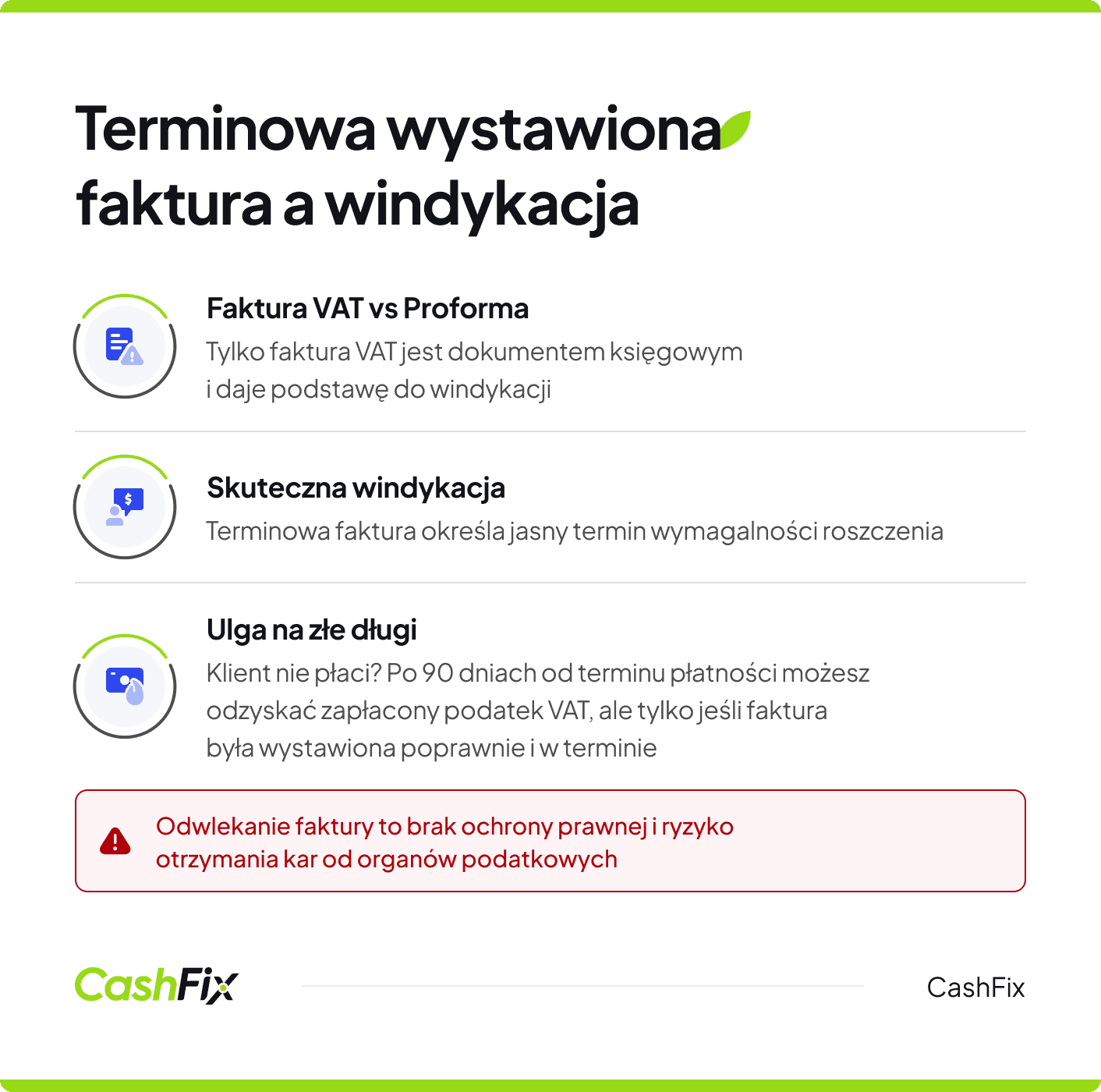

Warto pamiętać, że to właśnie poprawnie przygotowana faktura stanowi formalną podstawę do dochodzenia roszczeń i ewentualnego wszczęcia procesu windykacji. W obrocie gospodarczym często spotykana faktura proforma nie zobowiązuje do zapłaty i nie jest dokumentem księgowym. Pełni ona jedynie rolę oferty lub potwierdzenia zamówienia.

Ważne

Jeśli wystawienie faktury zostanie odwleczone w czasie, przedsiębiorca sam ogranicza swoje narzędzia nacisku na dłużnika. Brak dokumentu wystawionego zgodnie z obowiązującymi przepisami ustawy sprawia, że termin wymagalności roszczenia staje się niejasny, co skutecznie blokuje działania komornicze czy windykacyjne.

Choć w niektórych branżach zdarzają się praktyki celowego opóźniania dokumentacji, aby odroczyć obowiązek podatkowy i moment, w którym należy odprowadzić kwotę podatku do urzędu, są one wysoce szkodliwe. Takie działanie nie tylko naraża firmę na sankcje, które nakładają organy podatkowe, ale przede wszystkim psuje dyscyplinę płatniczą. Gdy upłynął termin płatności, a wierzyciel nie dysponuje fakturą wystawioną w ustawowym terminie, odzyskanie pieniędzy staje się procesem długotrwałym i ryzykownym, co bezpośrednio uderza w stabilność finansową biznesu. Firmy windykacyjne nie są skłonne do podejmowania się spraw, w których przedsiębiorca zwlekał z wystawieniem faktury i nie ma prawnych podstaw do dochodzenia należności.

Niektórzy przedsiębiorcy błędnie zakładają, że celowe opóźnianie wystawiania faktur to skuteczny sposób na odroczenie płatności VAT. W rzeczywistości takie działania pozbawiają firmę ochrony, jaką daje tzw. ulga na złe długi.

Zgodnie z obowiązującymi przepisami, jeśli kontrahent nie ureguluje należności w ciągu 90 dni od dnia, w którym upłynął termin płatności określony na fakturze, wierzyciel ma prawo odzyskać odprowadzony wcześniej podatek VAT. Aby jednak z tego skorzystać, transakcja musi być udokumentowana rzetelną fakturą VAT wystawioną w ustawowym terminie. Odwlekanie momentu, w którym fakturę należy wystawić, jedynie przesuwa w czasie moment powstania wierzytelności, a tym samym opóźnia możliwość skorzystania z ulgi. Windykacja należności jest możliwa tylko na podstawie ważnych dokumentów.

Wystawiłeś fakturę, a klient nie płaci? Skorzystaj z windykacji

Szczególne terminy wystawiania faktur za dostawy towarów i usług

Nie każda transakcja podlega ogólnej zasadzie "do 15. dnia miesiąca następującego po miesiącu wykonania usługi lub dnia wydania towaru". Istnieją branże i sytuacje, gdzie termin wystawienia faktury jest liczony w sposób specyficzny:

- Usługi budowlane: W przypadku świadczenia usług budowlanych lub budowlano-montażowych, fakturę należy wystawić najpóźniej z upływem 30. dnia od dnia wykonania usługi. Jest to termin wyjątkowo istotny, gdyż w branży projektów budowlanych moment powstania obowiązku podatkowego jest często powiązany właśnie z chwilą wystawienia faktury.

- Dostawy mediów i najem: W przypadku dostaw energii elektrycznej, cieplnej, gazu przewodowego oraz świadczenia usługi najmu, dzierżawy, usług ochrony osób czy przechowywania mienia, terminem granicznym jest upływ terminu płatności. Jeśli w umowie określono datę zapłaty, to właśnie do tego dnia musi nastąpić wystawienie faktury VAT.

- Usługi telekomunikacyjne i stała obsługa prawna: Podobnie jak przy dystrybucji energii elektrycznej i innych mediach, dla usług telekomunikacyjnych oraz stałej obsługi prawnej i biurowej, czas na dokumentowanie sprzedaży mija z upływem terminu płatności określonego w umowie.

- Drukowanie i dystrybucja: W przypadku czynności polegających na drukowaniu książek (z wyłączeniem map i ulotek) oraz gazet, termin wynosi 60 dni od dnia wykonania czynności.

Obowiązek wystawienia faktury a zaliczki

Jeśli przed wydaniem towaru przedsiębiorca otrzymał całość lub część zapłaty, pojawia się konieczność udokumentowania tego faktu. Należy wtedy wystawić fakturę zaliczkową. Termin jest tu tożsamy z zasadą ogólną: mamy czas do 15. dnia miesiąca następującego po miesiącu, w którym otrzymano zapłatę.

Co istotne, jeśli podatnik otrzymał części zapłaty w tym samym miesiącu, w którym dokonał dostawy towaru, może zrezygnować z wystawiania osobnej faktury zaliczkowej na rzecz jednej faktury VAT dokumentującej całą transakcję, o ile zachowa ustawowy termin.

Wystawiłeś fakturę, a klient nie płaci? Skorzystaj z windykacjiFaktura VAT a faktura zaliczkowa

Różnica między tymi dokumentami jest ważna dla zachowania płynności finansowej, zwłaszcza gdy transakcja jest rozciągnięta w czasie. Fakturę zaliczkową wystawia się w sytuacji, gdy przed faktycznym wydaniem towaru lub całkowitym wykonaniem usługi przedsiębiorca otrzyma od kontrahenta część zapłaty, lub jej całość.

Opinia eksperta

Zgodnie z obowiązującymi przepisami, momentem zwrotnym jest tu faktyczne wpłynięcie środków na konto – to wtedy powstaje obowiązek podatkowy w zakresie otrzymanej kwoty. Na wystawienie faktury dokumentującej taką przedpłatę masz czas do 15. dnia miesiąca następującego po miesiącu jej otrzymania.

Ekspert CashFix

Z kolei standardowa faktura VAT (często nazywana końcową) dokumentuje finalizację całej transakcji. Jeśli wcześniej wystawiono faktury zaliczkowe, które w całości lub dużej części pokrywają należności, faktura końcowa powinna jedynie „domykać” sprzedaż, wykazując sumę wartości sprzedaży netto pomniejszoną o już zapłacone zaliczki. Warto pamiętać, że jeśli nabywca zażąda wystawienia faktury końcowej w tym samym miesiącu, w którym wpłacono zaliczkę, a towar został dostarczony, dopuszczalne jest wystawienie jednego dokumentu obejmującego oba te zdarzenia.

Niezależnie od rodzaju dokumentu, każda faktura VAT musi precyzyjnie określać kwotę podatku oraz datę, w której dostarczono towar lub zrealizowano usługę, aby organy podatkowe nie kwestionowały rzetelności rozliczenia.

Wystawiłeś fakturę, a klient nie płaci? Skorzystaj z windykacjiUsługi budowlane i szczególny obowiązek podatkowy

Warto pogłębić temat faktur dotyczących usług budowlanych, ponieważ budzi on najwięcej wątpliwości. W przypadku usług budowlanych realizowanych dla innego podatnika obowiązek podatkowy powstaje z chwilą wystawienia faktury, pod warunkiem że została ona wystawiona terminowo (czyli przed upływem 30 dni od dnia wykonania usługi). Jeśli przedsiębiorca zapomni o dokumentacji i upłynął termin 30 dni, obowiązek podatkowy powstaje 30. dnia od zakończenia prac, bez względu na to, czy faktura fizycznie istnieje.

Żądanie osoby fizycznej – ile czasu na wystawienie faktury?

Jeśli nabywcą jest osoba, która nie prowadzi działalności gospodarczej, sprzedawca zazwyczaj rejestruje sprzedaż na kasie fiskalnej. Jednak żądanie osoby fizycznej o wystawienie pełnej faktury zmienia postać rzeczy.

- Jeśli nabywca zażąda wystawienia faktury do końca miesiąca, w którym dostarczono towar lub wykonano usługę, sprzedawca musi wystawić dokument do 15. dnia miesiąca następującego po sprzedaży.

- Jeśli żądanie zostało zgłoszone po upływie miesiąca sprzedaży, termin wynosi 15 dni od dnia zgłoszenia żądania.

Pamiętajmy, że sprzedawca nie ma obowiązku wystawiania faktury na żądanie osoby fizycznej, jeśli upłynęły 3 miesiące od dnia wydania towaru.

Faktury zbiorcze i zwroty opakowań

Przedsiębiorcy często decydują się na wystawienie zbiorczej faktury. Pozwala ona udokumentować wiele odrębnych dostaw dokonanych w danym miesiącu. Taką fakturę wystawia się najpóźniej ostatniego dnia miesiąca następującego po miesiącu, w którym dokonano sprzedaży.

Ciekawym przypadkiem jest kwestia opakowań zwrotnych. Jeśli podatnik nie określił w umowie dnia zwrotu opakowania, termin wystawienia faktury dokumentującej jego wartość upływa 60. dnia od dnia wydania opakowania. Jeśli jednak umowa określa taki dzień, fakturę wystawia się do 15. dnia kolejnego miesiąca po terminie zwrotu.

Wystawiłeś fakturę, a klient nie płaci? Skorzystaj z windykacjiDokumentacja a organy podatkowe

Nieterminowe wystawianie faktur to ryzyko, którego nie warto podejmować. Organy podatkowe podczas kontroli skrupulatnie sprawdzają zgodność daty sprzedaży z datą wystawienia dokumentu. Błędy w tym zakresie mogą prowadzić do sytuacji, w której upłynął termin płatności podatku, a przedsiębiorca nieświadomie naraził się na odsetki.

Właściwe rozliczenia podatkowe wymagają precyzji. Jeśli faktura zostanie wystawiona zbyt późno, może to zostać uznane za wadliwe dokumentowanie zdarzeń gospodarczych, co podlega sankcjom z Kodeksu karnego skarbowego. Z kolei wystawienie faktury zbyt wcześnie (ponad 60 dni przed sprzedażą) może sprawić, że dokument nie zostanie uznany za fakturę w rozumieniu ustawy o VAT.

Terminy wystawienia faktury a rodzaj transakcji

Terminy wystawienia faktury – zestawienie

Rodzaj transakcji

Termin wystawienia faktury

Zasada ogólna (B2B)

Do 15. dnia miesiąca następującego po sprzedaży

Usługi budowlane

Do 30 dni od dnia wykonania usługi

Dostawa energii, gazu, najem

Z upływem terminu płatności

Faktura zaliczkowa

Do 15. dnia miesiąca po otrzymaniu zapłaty

Żądanie osoby fizycznej

Do 15. dnia następnego miesiąca lub 15 dni od żądania

Jak zachować płynność, czekając na ustawowy termin płatności?

Wiedząc już, ile czasu na wystawienie faktury dają przepisy, warto zwrócić uwagę na kolejny etap: oczekiwanie na przelew. Nawet jeśli wystawienie faktury VAT nastąpiło błyskawicznie, np. w dniu dokonania dostawy towaru, odległe terminy płatności na fakturach B2B mogą zamrozić kapitał firmy na tygodnie. Tutaj z pomocą przychodzi usługa faktoringu, która pozwala zamienić wystawione dokumenty na gotówkę niemal natychmiast.

Ważne

Faktoring dotyczy faktur z odroczonym terminem płatności i pozwala od razu uzyskać pieniądze, przy jednoczesnym zachowaniu dobrych stosunków z kontrahentem.

Zamiast czekać, aż upłynie termin płatności określony w umowie, przedsiębiorca przesyła fakturę do faktora i otrzymuje większość jej wartości netto zaraz po dniu wykonania usługi. Jest to szczególnie pomocne w przypadku usług budowlanych lub dostaw energii elektrycznej, gdzie wysokie koszty operacyjne muszą być pokryte na bieżąco, niezależnie od tego, kiedy nabywca ostatecznie ją opłaci.

Dzięki takiemu rozwiązaniu obowiązek podatkowy i konieczność zapłaty VAT nie obciążają portfela firmy tak dotkliwie, bo środki na koncie pojawiają się szybciej niż standardowy przelew od kontrahenta.

Wystawiasz faktury z odroczonym terminem? Porównaj firmy faktoringoweFAQ – Najczęściej zadawane pytania

Czy KSeF ma wpływ na termin wystawienia faktury?

Wprowadzenie Krajowego Systemu e-Faktur nie zmienia samych terminów ustawowych, ale wymusza większą dyscyplinę. Data przesłania dokumentu do systemu, jest uznawana za datę jego wystawienia. Od 2027 r. w związku z KSeF mają być wprowadzone kary za wystawienie faktury poza systemem.

Czy można wystawić fakturę po upływie 15. dnia kolejnego miesiąca?

Technicznie jest to możliwe, ale stanowi naruszenie przepisów. Należy jak najszybciej naprawić błąd i poprawnie wykazać obowiązek podatkowy w deklaracji za miesiąc, w którym faktycznie powstał.

Jak liczyć termin dla usług ciągłych?

W przypadku usług o charakterze ciągłym (np. stałej obsługi prawnej), sprzedaż uznaje się za dokonaną z końcem każdego okresu rozliczeniowego. Fakturę wystawia się więc do 15. dnia miesiąca po zakończeniu tego okresu.

Co jeśli na fakturze brakuje kwoty podatku?

Taki dokument jest niekompletny. Każda faktura VAT musi zawierać sumę wartości sprzedaży netto, stawkę i kwotę podatku. Brak tych danych uniemożliwia nabywcy odliczenie VAT.

Czy fakturę można wystawić w niedzielę?

Tak, przepisy nie zabraniają wystawiania dokumentów w dni wolne od pracy. Data wystawienia faktury powinna odzwierciedlać stan faktyczny.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Termin płatności faktury minął, a klient nie zapłacił – co robić?

Dotrzymywany przez kontrahentów termin płatności faktury jest korzystny dla prowadzenia biznesu. Co robić, gdy klient nie płaci za fakturę na czas?

Autor: Klaudia Borkiewicz|17.01.2025 r.

Faktura z odroczonym terminem płatności – jak szybko dostać pieniądze?

Już nie musisz czekać, aż Twój klient zapłacił. Dowiedz się, w jaki sposób dostać pieniądze za fakturę od razu po wystawieniu.

Autor: Klaudia Borkiewicz|19.08.2025 r.

Windykacja faktur — jak to działa?

Wiesz, na czym polega windykacja faktur, jak się ją przeprowadza i w jaki sposób się za to zabrać? Poznaj sprawdzone sposoby na windykację faktury.

Autor: Anna Sójka|10.04.2025 r.