Działalność nierejestrowana stanowi wygodną alternatywę dla osób pragnących prowadzić niewielki biznes bez formalnych zobowiązań rejestracyjnych. Ta forma aktywności gospodarczej pozwala osobom fizycznym legalnie generować dochody, oferując jednocześnie prostotę i niskie koszty rozpoczęcia. Dowiedz się, co można robić w ramach działalności nierejestrowanej, kiedy należy zmienić ją w JDG i dlaczego warto skorzystać z możliwości jej prowadzenia przed otwarciem pełnoprawnego biznesu.

Czego dowiesz się z artykułu?

- Co to jest działalność nierejestrowana i jakie ma cechy?

- Działalność nierejestrowana – jak zacząć?

- Jakie warunki należy spełnić do prowadzenia nierejestrowanej działalności gospodarczej?

- Jakie limity przychodów obowiązują w działalności nierejestrowanej w 2026 roku?

- Prowadzenie działalności gospodarczej nierejestrowanej a formalności

- Jak wygląda opodatkowanie i obowiązki podatkowe w działalności nierejestrowanej?

- Jakie obowiązki związane z ochroną danych i prawami konsumentów ma osoba prowadząca działalność nierejestrowaną?

- Kiedy i jak należy zarejestrować firmę po przekroczeniu limitów działalności nierejestrowanej?

- Najczęściej zadawane pytania (FAQ)

Co to jest działalność nierejestrowana i jakie ma cechy?

Działalność nierejestrowana to uproszczona forma zarabiania, przeznaczona dla osób osiągających niewielkie przychody i prowadzących działalność okazjonalnie. Nie wymaga rejestracji firmy ani uzyskania statusu przedsiębiorcy, co ogranicza formalności. Mogą z niej skorzystać osoby, które przez ostatnie 60 miesięcy nie prowadziły działalności gospodarczej, a także cudzoziemcy przebywający w Polsce legalnie.

Definicja

Działalność nierejestrowana – drobna działalność zarobkowa prowadzona bez wpisu do CEIDG, dostępna dla osób, które nie prowadziły firmy w ciągu ostatnich 5 lat i osiągają przychody mieszczące się w ustawowym limicie.

Co do zasady działalność taką mogą prowadzić osoby pełnoletnie, a w określonych sytuacjach również małoletni. Choć nie trzeba rejestrować firmy, nadal należy przestrzegać przepisów podatkowych, konsumenckich i dotyczących ochrony danych osobowych.

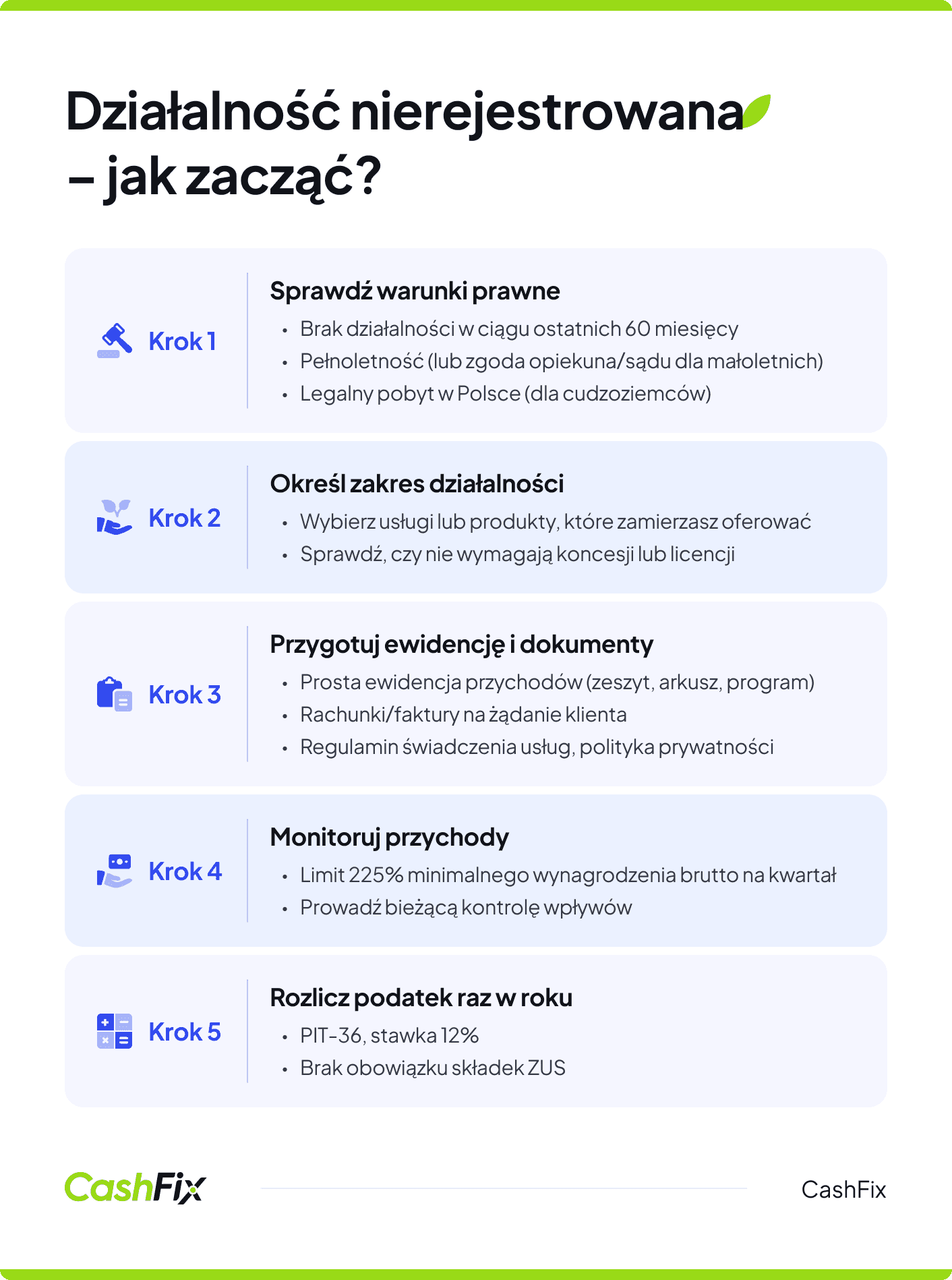

Działalność nierejestrowana – jak zacząć?

Rozpoczęcie działalności nierejestrowanej nie wymaga składania wniosków ani rejestracji w CEIDG. W praktyce oznacza to, że można zacząć zarabiać od momentu pierwszej sprzedaży towaru lub usługi, pod warunkiem spełnienia ustawowych wymogów – przede wszystkim limitu przychodów. Działalność nierejestrowaną może otworzyć tylko osoba, która nie wykonywała działalności gospodarczej w ciągu ostatnich 60 miesięcy.

Na starcie warto określić zakres oferowanych usług lub produktów, przygotować sposób rozliczania sprzedaży oraz zadbać o podstawowe kwestie formalne, takie jak prowadzenie uproszczonej ewidencji sprzedaży, czy wystawianie rachunków na żądanie klienta.

Opinia eksperta

Działalność nierejestrowana to dobre rozwiązanie na start lub testowanie pomysłu biznesowego przy niskim ryzyku i ograniczonych formalnościach. Warto jednak od początku prowadzić dokładną ewidencję sprzedaży i kontrolować wysokość przychodów. Przekroczenie ustawowego limitu oznacza konieczność rejestracji działalności gospodarczej, dlatego regularne monitorowanie wyników pozwala uniknąć problemów formalnych i podatkowych.

Ekspert CashFix

Istotne jest także sprawdzenie, czy planowana działalność nie wymaga koncesji, zezwoleń lub spełnienia dodatkowych regulacji branżowych. Osoby prowadzące działalność nierejestrowaną powinny pamiętać, że uzyskiwane przychody należy rozliczyć w rocznym zeznaniu podatkowym, a w relacjach z klientami trzeba stosować przepisy dotyczące praw konsumenta i RODO.

Ranking kont firmowych

Ranking kredytów firmowych

Ranking kont firmowych

Ranking kredytów firmowych

Jakie warunki należy spełnić do prowadzenia nierejestrowanej działalności gospodarczej?

Przed rozpoczęciem działalności nierejestrowanej należy spełnić określone wymogi prawne, z których najważniejszym jest zachowanie pięcioletniej przerwy od prowadzenia ostatniej zarejestrowanej przedsiębiorczości. Ten 60-miesięczny okres dotyczy wszelkich form biznesowej aktywności i stanowi fundamentalny warunek legalności.

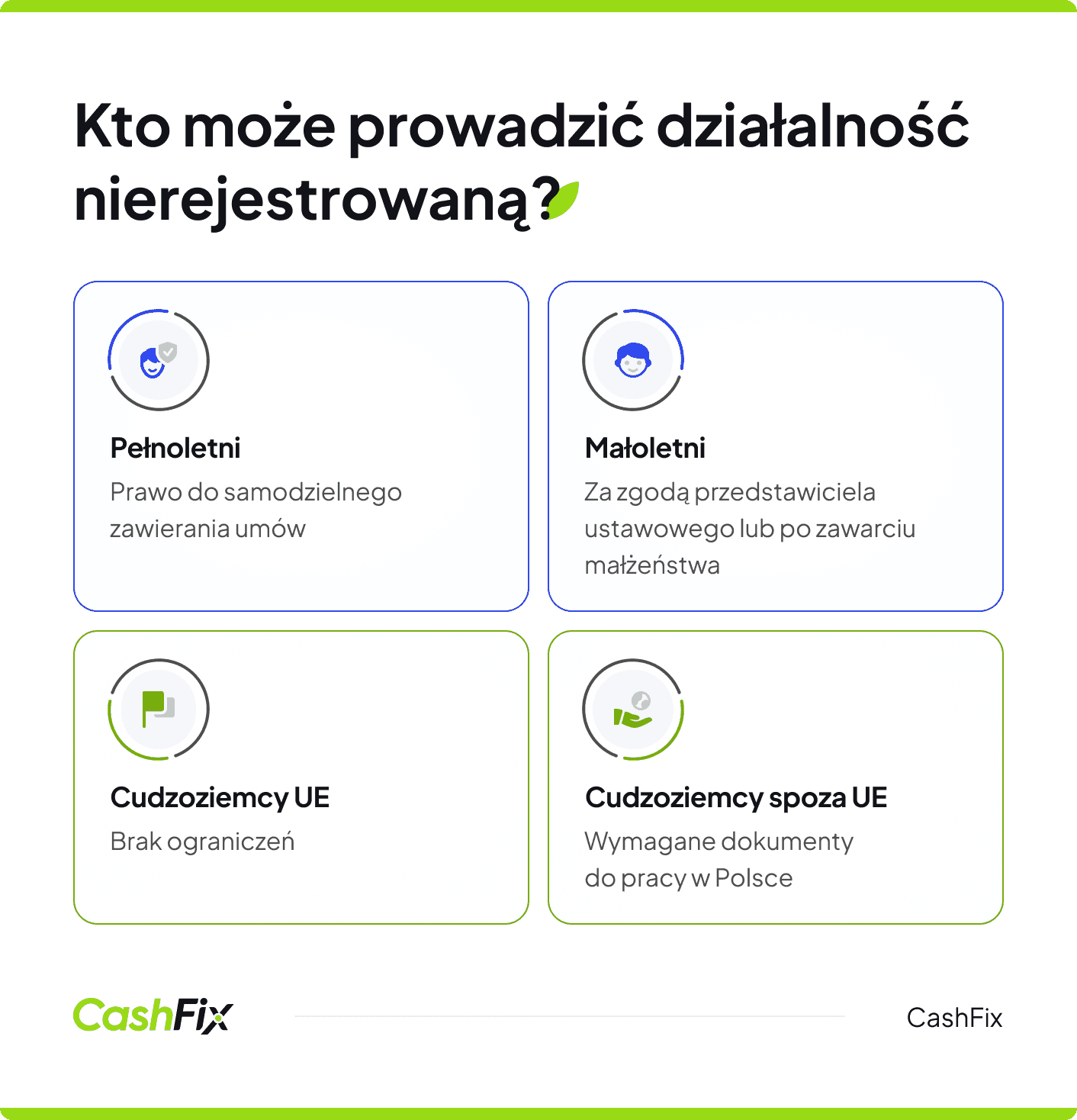

Aby rozpocząć prowadzenie działalności nierejestrowanej trzeba mieć zdolność prawną do zawierania zobowiązań handlowych. Sama działalność nierejestrowana nie posiada takiej zdolności. Zatem osoba prowadząca działalność nierejestrowaną musi być pełnoletnia i samodzielnie odpowiadać za zobowiązania. Jeśli chcesz prowadzić działalność nierejestrowaną przed ukończeniem 18 lat, możesz to zrobić, ale po zawarciu małżeństwa lub za zgodą przedstawiciela ustawowego oraz sądu opiekuńczego.

Działalność nierejestrowana to też szansa na rozpoczęcie pracy cudzoziemców w Polsce. Obywatele Unii Europejskiej mogą prowadzić działalność nierejestrowaną bez ograniczeń, a osoby spoza UE muszą posiadać dokumenty uprawniające do pracy w Polsce, takie jak zezwolenie na pobyt czasowy lub karta pobytu.

Ważne

Warunkiem prowadzenia działalności w formie nierejestrowanej jest uzyskanie maksymalnego przychodu w wysokości 10 813,50 zł kwartalnie (225% minimalnego wynagrodzenia miesięcznego w Polsce). Przekroczenie tego limitu wymaga zarejestrowania działalności gospodarczej w CEIDG w ciągu siedmiu dni roboczych.

Osoby, którym w myśl ustawy o ograniczeniu prowadzenia działalności gospodarczej przepisy zakazują otwierania firmy ze względu na pełniony urząd (np. urzędnicy państwowi podlegający pod tzw. ustawę antykorupcyjną), mogą założyć działalność nierejestrowaną, jako że w świetle prawa nie spełnia ona wymogów definicji działalności gospodarczej.

Trzeba też pamiętać o zakazie wykonywania działalności wymagającej specjalnych uprawnień albo wpisu do rejestru działalności regulowanej. Nie można świadczyć usług objętych systemem koncesji lub licencji, dotyczy to usług finansowych, medycznych, prawniczych oraz transportu.

Natomiast dozwolone formy działalności nierejestrowanej w Polsce to:

- handel detaliczny,

- usługi rzemieślnicze,

- doradztwo,

- działalność edukacyjna,

- wykluczona jest sprzedaż hurtowa oraz działalność wytwórcza o charakterze przemysłowym.

Choć działalność nierejestrowana oficjalnie nie jest rodzajem działalności gospodarczej, to musi ona wypełniać określone obowiązki prawne:

- prowadzenie ewidencji przychodów i kosztów,

- wystawianie faktur lub paragonów,

- rozliczanie podatku dochodowego,

- przestrzeganie przepisów o ochronie konsumentów i danych osobowych.

Jakie limity przychodów obowiązują w działalności nierejestrowanej w 2026 roku?

W 2026 roku osoby prowadzące działalność nierejestrowaną mogą uzyskać maksymalnie 10 813,50 zł brutto w ciągu trzech miesięcy. Ta suma odpowiada 225% minimalnego wynagrodzenia obowiązującego w Polsce. Gdy przychody z tytułu działalności nierejestrowanej przekraczają tę granicę, konieczne staje się formalne zarejestrowanie przedsiębiorstwa.

Jak funkcjonuje system rozliczeń kwartalnych?

- pierwszy kwartał (styczeń-marzec): do 10 813,50 zł,

- drugi kwartał (kwiecień-czerwiec): do 10 813,50 zł,

- trzeci kwartał (lipiec-wrzesień): do 10 813,50 zł,

- czwarty kwartał (październik-grudzień): do 10 813,50 zł.

Choć teoretyczny maksymalny dochód roczny wynosi 43 254 zł brutto, to właśnie ograniczenia kwartalne mają decydujące znaczenie. Wystarczy przekroczyć ustalony próg w jednym trzymiesięcznym okresie, aby być zmuszonym do rejestracji, nawet gdy pozostałe kwartały przyniosły minimalne zyski.

W poprzednich latach, limity przychodów dla działalności nierejestrowanej były obliczane inaczej. Pod uwagę brano miesięczne przychody, a nie kwartalne, przez co dużo łatwiej było je przekroczyć. Obecne zasady są korzystne zwłaszcza jeśli biznes działa nieregularnie, sezonowo lub po prostu zdarzają się lepsze i gorsze miesiące.

Skutki naruszenia ustalonego progu

Osoba, której przychody przekroczyły dozwolony limit, ma siedem dni roboczych na złożenie wniosku w Centralnej Ewidencji i Informacji o Działalności Gospodarczej. Zaniechanie tej formalności może wywołać sankcje ze strony organów administracyjnych. Po rejestracji należy opłacać składki ZUS (można skorzystać z Ulgi na start przez 6 miesięcy, a następnie Małego ZUS Plus) oraz rozliczać podatek dochodowy (PIT) na zasadach ogólnych, liniowych lub ryczałtem. Przychody uzyskane do momentu przekroczenia limitu rozlicza się w rocznym zeznaniu podatkowym (PIT-36) jako przychody z innych źródeł, bez konieczności płacenia zaliczek w trakcie roku.

Ranking kont firmowych Ranking kredytów firmowychKtóre wpływy zaliczają się do kalkulacji?

Do limitu wliczane są wszelkie środki pochodzące z prowadzonej działalności, niezależnie od sposobu ich otrzymania, takie jak:

- gotówka,

- przelewy bankowe,

- inne formy rozliczenia.

Zarobki z innych źródeł pozostają bez wpływu na obliczenia i dotyczą wynagrodzeń z umów o pracę, świadczeń emerytalnych czy środków ze stypendiów.

Ważne

Obowiązujący próg dotyczy kwot brutto, czyli sum przed potrąceniem jakichkolwiek wydatków związanych z prowadzeniem działalności. Nawet znaczne koszty uzyskania przychodu nie zmieniają sposobu kalkulacji – istotna jest wyłącznie łączna suma wszystkich wpływów.

Wyjątkowe sytuacje, które trzeba wziąć pod uwagę, obliczając limit przychodu:

- rozpoczęcie działalności w trakcie kwartału skutkuje proporcjonalnym obniżeniem dozwolonego limitu,

- jeśli aktywność zacznie się w drugim miesiącu danego okresu, maksymalny przychód zostanie odpowiednio zredukowany,

- brak możliwości przenoszenia niewykorzystanych limitów między kwartałami – każdy trzymiesięczny okres traktowany jest całkowicie niezależnie, co wymaga starannego zarządzania przepływami pieniężnymi.

Prowadzenie działalności gospodarczej nierejestrowanej a formalności

Do największych zalet działalności nierejestrowanej zalicza się fakt, że jest to prosta forma prowadzenia biznesu z minimalnymi wymaganiami formalnymi. Jeśli planujesz założyć działalność nierejestrowaną, pamiętaj, że najważniejszym obowiązkiem jest systematyczne dokumentowanie wszystkich wpływów finansowych, co umożliwia bieżące monitorowanie kwartalnych limitów oraz przygotowanie rocznego zeznania podatkowego. Inne obowiązki to wystawianie dokumentów poświadczających sprzedaż, czy archiwizacja i przechowywanie dokumentów.

Prowadzenie ewidencji przychodów

Dokumentowanie każdego wpływu z działalności jest podstawowym wymogiem prawnym. Można to zrobić w najprostszy sposób – w tradycyjnym zeszycie, arkuszu kalkulacyjnym lub specjalistycznym programie komputerowym. Jeśli prowadzisz działalność nierejestrowaną, musisz zadbać o uproszczoną ewidencję sprzedaży.

Każdą transakcję należy odnotować z konkretnymi szczegółami. Przykładowo, przy udzielaniu korepetycji zapis może wyglądać tak: „15.01.2024,100 zł, lekcje matematyki”. W uproszczonej ewidencji muszą znaleźć się:

- data wpływu płatności,

- kwota brutto,

- charakterystyka świadczonej usługi lub sprzedanego towaru,

- informacje o nabywcy (szczególnie przy większych transakcjach).

Wystawianie dokumentów sprzedaży

Prowadzenie działalności bez rejestracji nie zwalnia z obowiązku dokumentowania transakcji. Każdy klient może żądać rachunku, który należy wystawić w formie papierowej lub elektronicznej. Dokument powinien zawierać twoje dane osobowe, informacje o kliencie, szczegóły transakcji oraz jej wartość.

W określonych sytuacjach konieczne jest posiadanie kasy fiskalnej, zwłaszcza przy:

- handlu artykułami spożywczymi,

- działalności gastronomicznej,

- serwisie przedmiotów codziennego użytku.

Archiwizacja dokumentów

Dokumenty w ramach działalności nierejestrowanej (faktury, rachunki, ewidencję sprzedaży) należy przechowywać przez 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Obowiązek ten wynika z konieczności udokumentowania przychodów dla celów podatkowych (PIT). Dokumentację warto uporządkować chronologicznie i zabezpieczyć przed dostępem osób niepowołanych.

Opinia eksperta

Brak formalnej rejestracji nie gwarantuje ochrony przed kontrolą organów skarbowych. Urzędnicy mogą w każdej chwili zweryfikować prowadzoną ewidencję oraz sprawdzić zgodność deklarowanych dochodów z faktycznym stanem. Solidne prowadzenie dokumentacji to najlepsza ochrona przed sankcjami i potwierdzenie legalności prowadzonej działalności.

Ekspert CashFix

Jak wygląda opodatkowanie i obowiązki podatkowe w działalności nierejestrowanej?

Dochody z działalności nierejestrowanej podlegają stałej stawce podatkowej wynoszącej 12%, podobnie jak w przypadku pełnoprawnej działalności gospodarczej rozliczającej się według skali podatkowej. Ten system znacznie upraszcza rozliczenia w porównaniu do standardowej działalności gospodarczej, eliminując konieczność comiesięcznych płatności zaliczek.

Cały rozrachunek następuje raz w roku poprzez złożenie zeznania PIT-36. Podatnik samodzielnie kalkuluje należną kwotę i składa deklarację do końca kwietnia roku następnego. W dokumencie uwzględnia wszystkie przychody oraz wydatki związane z prowadzoną aktywnością.

Bez względu na wysokość dochodu obowiązuje wyłącznie 12-procentowa stawka, ponieważ w przypadku zasad ogólnych opodatkowania, próg zmieniający stawkę na 32% to 120 000 zł dochodu, a to byłoby znaczne przekroczenie limitu przychodów dla działalności nierejestrowanej. Alternatywne formy rozliczeń, takie jak podatek liniowy czy ryczałt ewidencjonowany, są zarezerwowane jedynie dla oficjalnie zarejestrowanych przedsiębiorców.

Obliczanie podstawy opodatkowania działalności nierejestrowanej

Podstawę stanowi różnica między przychodami a poniesionymi kosztami, czyli dochód działalności nierejestrowanej. Przychody obejmują wszystkie wpływy finansowe, włączając w to wartość otrzymanych świadczeń niepieniężnych.

Wydatki można zaliczyć do kosztów, gdy spełniają określone kryteria:

- bezpośrednio łączą się z prowadzoną działalnością,

- służą generowaniu dochodów,

- są udokumentowane fakturą lub rachunkiem.

Najczęściej odliczane są materiały, koszty podróży służbowych oraz opłaty za komunikację.

Brak obowiązku składek ZUS

Prowadzący działalność nierejestrowaną są zwolnieni z płacenia składek na obowiązkowe ubezpieczenia społeczne, co stanowi znaczącą korzyść finansową, szczególnie w porównaniu z minimalnymi składkami dla działalności zarejestrowanej.

Osoby zatrudnione jednocześnie na umowę o pracę korzystają z ubezpieczenia opłacanego przez pracodawcę, zaś emeryci i renciści zachowują swoje świadczenia bez ponoszenia dodatkowych opłat. Osoby prowadzące wyłącznie działalność nierejestrowaną muszą posiadać ubezpieczenie zdrowotne z innego tytułu lub opłacać składkę dobrowolnie.

Ranking kont firmowych Ranking kredytów firmowychZwolnienia podatkowe

Działalność usługowa oraz sprzedaż produktów własnej produkcji mogą być zwolnione z podatku, gdy roczne przychody nie przekraczają 30 000 zł. Ulga nie dotyczy działalności handlowej polegającej na odsprzedaży nabytych towarów.

Nawet przy zastosowaniu zwolnienia konieczne jest złożenie zeznania PIT-36 z wykazaniem osiągniętych przychodów oraz podstawy prawnej zastosowanego zwolnienia.

Wpłaty zaliczek na podatek

W trakcie roku podatkowego nie ma obowiązku regulowania zaliczek. Całkowita kwota podatku powinna zostać wpłacona jednorazowo po rozliczeniu rocznym, co ułatwia planowanie budżetu. Płatność należy uregulować do 31 maja roku następnego. System oferuje elastyczność — można wybrać wpłatę całości lub skorzystać z opcji ratalnej.

Dokumentowanie dla potrzeb podatkowych

Rzetelne prowadzenie ewidencji stanowi podstawę prawidłowego rozliczenia. Każdy przychód musi być odnotowany wraz z datą otrzymania i źródłem pochodzenia, natomiast wydatki wymagają dokumentów potwierdzających zakup. W działalności nierejestrowanej nie jest konieczne prowadzenie pełnej księgowości, ani korzystanie z usług profesjonalnej księgowej.

Jakie obowiązki związane z ochroną danych i prawami konsumentów ma osoba prowadząca działalność nierejestrowaną?

Osoby prowadzące działalność nierejestrowaną muszą przestrzegać przepisów dotyczących ochrony danych osobowych i praw konsumenta, mimo braku formalnej rejestracji firmy. Już samo gromadzenie podstawowych danych klientów oznacza obowiązek stosowania zasad RODO, takich jak posiadanie podstawy prawnej przetwarzania danych, informowanie klientów o sposobie ich wykorzystania czy odpowiednie zabezpieczenie informacji.

Naruszenia tych zasad mogą prowadzić do poważnych konsekwencji finansowych. Klienci korzystający z usług lub kupujący produkty mają natomiast pełne prawa konsumenckie, w tym możliwość reklamacji, prawo do informacji o produkcie oraz – w przypadku sprzedaży na odległość – możliwość odstąpienia od umowy w ciągu 14 dni.

Działalność nierejestrowana opiera się na umowach cywilnoprawnych, co oznacza odpowiedzialność za niewłaściwe wykonanie usługi lub sprzedaż wadliwego towaru. Prowadzący powinien jasno określać warunki współpracy, cennik oraz zasady składania reklamacji, a także wystawiać dokumenty potwierdzające transakcje. W praktyce warto przygotować podstawowe dokumenty, takie jak regulamin usług, politykę prywatności czy wzory umów.

Ranking kont firmowych Ranking kredytów firmowychKiedy i jak należy zarejestrować firmę po przekroczeniu limitów działalności nierejestrowanej?

Kiedy przychody z działalności nierejestrowanej sięgną określonych progów, uruchamia się automatyczny mechanizm prawny wymagający szybkich decyzji. Od tego momentu masz jedynie siedem dni roboczych na złożenie wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

Sytuacje wymagające natychmiastowej rejestracji:

- osiągnięcie kwoty 10 813,50 zł w którymkolwiek kwartale,

- planowanie rozszerzenia działalności poza dozwolone ramy.

Siedmiodniowy termin rozpoczyna bieg od momentu faktycznego przekroczenia limitu, a nie z końcem okresu rozliczeniowego. Jeśli więc 15 marca twoje przychody wyniosą 10 814 zł, dokumenty musisz złożyć najpóźniej 24 marca.

Proces rejestracji jednoosobowej działalności gospodarczej można przeprowadzić przez internet za pośrednictwem platformy internetowej lub tradycyjnie w urzędzie gminy. Potrzebujesz podstawowych informacji: danych osobowych, szczegółowego opisu działalności zgodnie z kodami PKD, adresu siedziby oraz preferowanej formy opodatkowania.

Ważne

Rejestracja firmy jednoosobowej nie kosztuje nic i automatycznie zapisuje cię w trzech systemach jednocześnie: CEIDG, REGON oraz jako płatnika VAT (gdy spełniasz warunki).

Doświadczeni przedsiębiorcy często wyprzedzają obowiązek, rejestrując się przed osiągnięciem limitów. Strategia ta zapewnia spokój w przygotowaniu dokumentów, elastyczność w wyborze daty rozpoczęcia oraz możliwość przemyślanego planowania struktury podatkowej. Rejestrację można przeprowadzić z datą wsteczną – maksymalnie siedem dni przed złożeniem wniosku, co daje dodatkową swobodę w planowaniu biznesowym.

Ranking kont firmowych Ranking kredytów firmowychNajczęściej zadawane pytania (FAQ)

Czy koszty uzyskania przychodu wpływają na ustalenie momentu konieczności formalnego zakładania firmy?

Nie. O obowiązku rejestracji działalności decyduje wysokość przychodu, a nie dochodu. Oznacza to, że koszty uzyskania przychodu nie wpływają na ustalenie momentu, w którym należy zarejestrować firmę.

Czy działalność nierejestrowana płaci podatek dochodowy?

Tak. Przychody z działalności nierejestrowanej należy wykazać w rocznym zeznaniu podatkowym i opodatkować według skali podatkowej.

Czy dla działalności nierejestrowanej konieczna jest obsługa księgowa?

Nie. Nie ma obowiązku korzystania z usług księgowych, jednak prowadzący musi samodzielnie ewidencjonować sprzedaż i prawidłowo rozliczyć przychody w zeznaniu rocznym, bez konieczności prowadzenia skomplikowanej księgowości, wymagającej doświadczenia i wiedzy profesjonalistów.

Autor artykułu:

Anna SójkaRedaktor internetowy z bogatym doświadczeniem. Specjalizuje się w tematach związanych z finansami. Sama przez lata prowadziła działalność gospodarczą, dzięki czemu dobrze zna potrzeby przedsiębiorców i wie, z czym borykają się na co dzień. Tworzy artykuły dotyczące windykacji, faktoringu, restrukturyzacji firmy i innych zagadnień wiążących się ściśle z finansami przedsiębiorstwa. Wiedzę przekazuje w sposób kompleksowy i zrozumiały dla czytelnika.

[email protected]DZIELIMY SIĘ NASZĄ WIEDZĄ

Windykacja — na czym polega?

Jak założyć jednoosobową działalność gospodarczą? Krótki poradnik

Zastanawiasz się, jak założyć firmę? W tym artykule dowiesz się, czy warto i jak założyć jednoosobową działalność gospodarczą.

Autor: Klaudia Borkiewicz|12.05.2023 r.

Jednoosobowa działalność gospodarcza, co to jest i jakie ma cechy?

Jednoosobowa działalność gospodarcza to jeden z najpopularniejszych modeli biznesowych w Polsce. Dowiedz się, jak ją założyć i prowadzić.

Autor: Anna Sójka|06.02.2026 r.

Finansowanie dla firm – TOP 8 najlepszych źródeł pozyskania pieniędzy

Faktoring, emisje akcji, wkład własny i wiele innych — poznaj aż 8 najlepszych źródeł finansowania dla firm, z których możesz skorzystać.

Autor: Klaudia Borkiewicz|09.01.2026 r.